互聯網金融減貧效應及減貧路徑研究

2021-06-28 22:17:12王小葉

河南農業·教育版 2021年4期

關鍵詞:互聯網金融

王小葉

關鍵詞:互聯網金融;減貧效應;減貧路徑

引言

貧困是世界性難題,世界各國為消除貧困付出了巨大的努力。2020年中國農民人均收入較2010年翻一番,現行標準下農村貧困人口全部脫貧,中國消除了絕對貧困和區域性整體貧困,創造了人類減貧史上的奇跡。中國的減貧脫貧碩果當然離不開中國政府的戰略決策和無數共產黨人的不懈努力,但伴隨著中國經濟發展、社會改革過程中一個不容忽視的現象是中國互聯網金融得到前所未有、甚至可以說是世界鮮有的迅速發展。不同的金融機構為不同規模的企業提供金融服務的效率和成本是有差異的(林毅夫和李永軍,2001)。比如:黃明剛和楊昀(2016)發現傳統金融對貧困地區中小企業融資存在道德風險和逆向選擇,進而導致信貸配給不足,而互聯網金融能夠有效彌補這些不足。互聯網金融以互聯網為媒介,能突破物理空間約束、拓寬服務邊界、觸達傳統金融難以接觸的人群——尤其是貧困群體,因而天然具有普惠金融的性質。實質上相對傳統金融,互聯網金融具備多重優勢,能夠在金融扶貧領域扮演重要角色(方勝和吳義勇,2017)。何宗樾(2019)就證實,互聯網發展可突破金融的距離限制,緩解個體流動性約束,進而改善貧困家庭收入狀況。學者們也對農村電子商務發展(汪向東和張才明,2011)、京東(王剛貞和吳徐,2018)、阿里巴巴(衷鳳英,2019)等互聯網金融的減貧效果進行了積極評價。互聯網金融能借助于大數據、云計算等,有效降低信息搜尋成本,為實現金融精準扶貧提供可能(閆世達、鐘成春,2016),學界存在諸多數字金融精準扶貧的經驗證據(例如,吳金旺等2019)。因此,在中國消除絕對貧困之際,研究互聯網金融的減貧效應及減貧路徑,總結中國減貧經驗之一,對世界減貧具有重要的借鑒意義。

二、數據說明與統計描述分析

(一)數據說明

選用北京大學數字金融研究中心和螞蟻金服集團共同發布的各省數字普惠金融指數度量各省互聯網金融發展狀況,指數編制過程見郭峰等(2020)。微觀數據選用北京大學中國社會科學調查中心的中國家庭追蹤調查數據CFPS2016。

在下文實證研究中,研究對象為CFPS2016數據樣本中的家庭;選擇家庭財務負責人為戶主;農村居民家庭(純)收入為家庭純收入,城鎮居民家庭(純)收入為可支配收入;家庭貨幣資產總額為家庭現金與銀行存款之和;是否使用互聯網為虛擬變量,用移動上網或電腦上網為使用互聯網,否則為不使用互聯網;家庭創業狀態為虛擬變量,家庭中有人從事個體私營為有創業,否則為無創業。

經過刪除離群值、缺失值等數據清洗后,樣本家庭共12074戶。在總樣本中選擇家庭純收入最低的30%樣本(以下稱貧困家庭)共3622戶,和家庭純收入最高的30%樣本(以下稱富裕家庭)共3622戶,合計7244戶家庭為研究對象進行分析。

(二)貧困家庭和富裕家庭情況分析

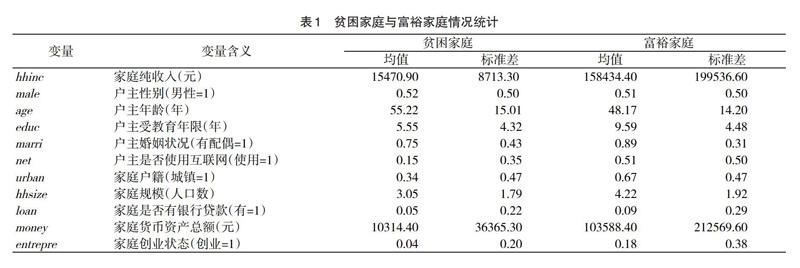

貧困家庭和富裕家庭情況表(見表1)顯示:貧困家庭純收入約為15470元,家庭規模一般為三口之家,人均收入約為5156元,折合每日約2美元,恰為聯合國規定的貧困線。富裕家庭純收入約為158434元,家庭規模一般為四口之家,人均收入高達39608元。貧困家庭純收入僅為富裕家庭的十分之一,人均家庭純收入亦僅為13.5%,貧富差距懸殊。

貧困家庭戶主性別均值為0.52,富裕家庭為均值0.54,兩類家庭戶主無明顯性別差異。貧困家庭戶主年齡均值為55歲,富裕家庭戶主年齡均值約為48歲,貧困家庭戶主年齡更高。貧困家庭和富裕家庭戶主受教育年限均值分別為5.6年和9.6年,人力資本差異較大,說明人力資本缺乏可能是貧困的重要原因。兩類家庭戶主婚姻狀況均值為0.75和0.89,都是有配偶戶主占多數。貧困家庭和富裕家庭戶籍均值分別為0.34和0.67,說明較多貧困家庭集中于農村,富裕家庭多集中于城鎮。

貧困家庭戶主使用互聯網均值為0.15,百戶家庭僅15戶戶主使用互聯網;富裕家庭戶主使用互聯網均值為0.51,近半數富裕家庭戶主使用互聯網。說明互聯網向貧困人群的普及有待加強。貧困家庭銀行貸款均值僅為0.05,富裕家庭這樣數值略高,為0.09,這反映了傳統金融相對較少地服務于貧困家庭。

貧困家庭貨幣資產總額為10314元,人均約3380元。富裕家庭貨幣資產總額均值高達103588元,人均約24500元。貧困家庭僅為其總值的10%,人均值的14%。說明物質資本缺乏是貧困的又一原因。

貧困家庭創業狀態均值僅為0.04,平均百戶家庭約4戶創業,貧困家庭整體創業狀態不樂觀。富裕家庭創業狀態均值為0.18,遠大于貧困家庭。這或許說明物質資本、人力資本等重要資源的短缺是貧困家庭選擇創業的羈絆。

三、互聯網金融減貧效應實證研究

(一)互聯網金融減貧效應模型構建與估計

引入構建計量模型如下:

上式中,下標i表示各個省份,下標j表示家庭。其中,poor為虛擬變量,貧困家庭為1、富裕家庭為0。ln(OFll為互聯網金融發展指數的自然對數,用于解釋互聯網金融發展對富裕家庭收入的影響。poor*ln(0FI)交互項反映了互聯網金融發展貧富家庭收入的異質性影響,是互聯網金融發展的收入分配效應。也就是說,顯著為正,則說明互聯網金融對貧困家庭具有增收效應,有助于消除絕對貧困;若顯著為正,則說明互聯網金融具有收入分配效應,有助于消除相對貧困。

x為控制變量矩陣,控制變量為戶主和家庭的特征變量,分別為戶主的性別male、年齡age、年齡的平方(age)、受教育年限educ、婚姻狀況marri、家庭的戶籍urban、家庭規模hhsize、是否有銀行貸款loan、家庭貨幣資產ln(mOB-ey)。

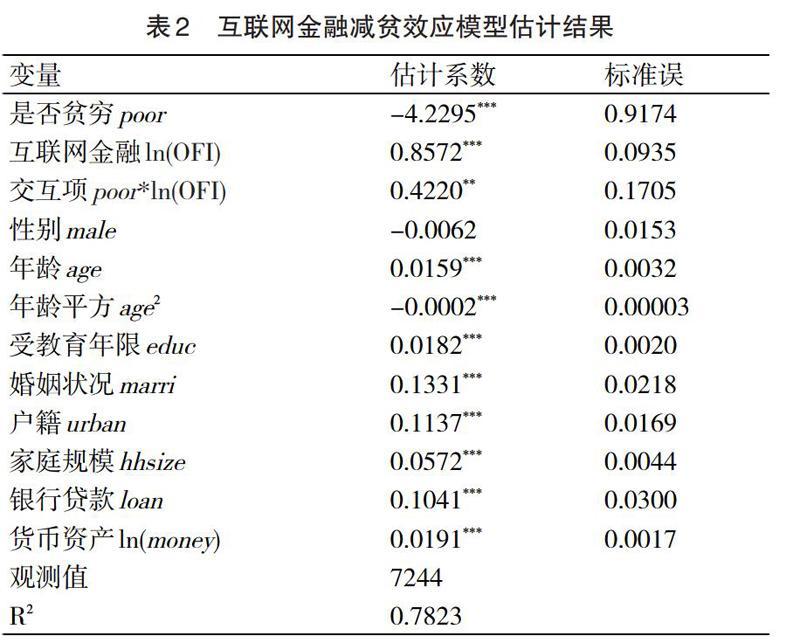

模型的OLS估計結果見表2。

在表2中,除性別變量不顯著外,交互項poor*In(OFI)在5%水平下顯著,其余所有變量均在1%水平上顯著,說明所選變量均對家庭收入變化有顯著影響。

互聯網金融減貧效應估計結果分析。核心解釋變量。poor系數表明,貧困本身對家庭收入增加存在顯著阻礙作用。富裕群體較貧困群體,家庭收入增加約4.2倍。In(OFI)系數表明,該省互聯網金融指數每增加一個百分點,貧困家庭和富裕家庭收入都平均增加0.86個百分點,具有增收效應。交互項poor*ln(0n)系數為正,且在5%水平下顯著,說明互聯網金融對貧富家庭增收效果更強,互聯網金融指數每增加一個百分點,貧困家庭較富裕家庭會多增加0.42個百分點的收入。說明互聯網金融發展具有收入分配效應。因此,可以說互聯網金融既有增收效應,又有收入分配效應;既有助于消除絕對貧困,又有助于消除相對貧困。

控制變量。戶主性別male系數不顯著,說明在家庭收入方面不存在明顯的性別差異。年齡和年齡平方項均顯著,說明戶主年齡對家庭增收存在顯著影響,且在戶主約35歲時,家庭收入處于頂峰。educ系數約為0.018,表明受教育年限每增加一年,家庭收入平均增加1.8個百分點。印證了人力資本對家庭增收存在重要影響。戶主婚姻狀況marri系數為0.13,說明戶主有配偶家庭的收入相比無配偶家庭增加13.3個百分點。家庭戶籍項urban表示城鄉差異,平均來看城鎮居民較農村居民家庭收入增加11.4個百分點。城鄉差異較大,說明現階段城鄉差異依然是我國貧富差距的重要組成部分。家庭規模hhsize系數表明家庭成員每增加1名,家庭收入平均增加6個百分點。家庭銀行存款loan系數顯著,這說明整體而言,傳統金融能夠服務于家庭。平均來看,貸款家庭較非貸款家庭收入增加約10%。貨幣資產ln(money)系數估計表明家庭貨幣資產每增加1個百分點,家庭收入約增加1.9個百分點。物質資本對家庭增收存在顯著影響。

以上分析表明,互聯網金融對家庭具有增收效應,對貧困家庭增收效果更強,因此,互聯網金融具有收入分配效應。也就是說,互聯網金融對貧困家庭而言,既具有增收效應,能夠消除絕對貧困,又具有收入分配效應,能夠消除相對貧困。

(二)互聯網金融減貧效應穩健性檢驗

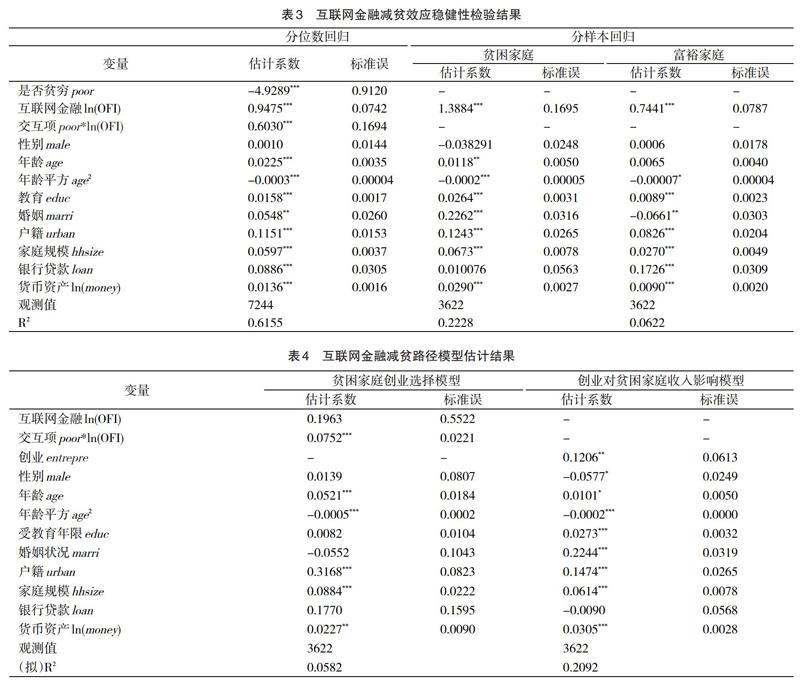

為檢驗上述結果的穩健性,張川川(2015)分別使用分位數回歸(在50%分位上回歸)和分樣本回歸(對貧困家庭和富裕家庭回歸)對估計結果進行穩健性檢驗。檢驗結果見表3。

表3數據顯示,50%分位上回歸結果,無論其顯著性還是系數的符號,其結果均與模型估計結果一致,說明了本文模型估計結果是穩健的。而分樣本回歸結果中,年齡和銀行貸款變量對貧困家庭和富裕家庭的結果是不同的;但核心變量互聯網金融對貧困家庭的增收效應大于富裕家庭,且通過1%的顯著性水平檢驗。因此,可以得出互聯網金融同時具有增收效應和收入分配效應的穩健結論。

四、互聯網金融減貧路徑研究

(一)互聯網金融減貧路徑模型構建

張勛等(2019)考慮互聯網金融發展能夠改善貧困群體的信貸約束,使其能夠獲得資金進行創業行為。即可能存在這樣的作用路徑:互聯網金融發展,貧困人群借助網絡獲得貸款,利用貸款創業,進而增加其家庭收入。因此,設貧困家庭是否創業為虛擬變量entrepre,虛擬變量net表示貧困家庭戶主是否使用互聯網,建立貧困家庭創業選擇Probit模型

模型(2)中,交互項net*ln(OFI)表示,相較于不使用互聯網的貧困家庭,互聯網金融對使用互聯網的貧困家庭創業的斜率差異。此項若顯著,則可以證明互聯網金融能促進(使用互聯網的)貧困家庭創業。模型(3)中解釋變量en-trepre的系數表示貧困家庭中因創業與否而產生的收入差距。若實證檢驗創業能夠促進貧困家庭增收,則證明互聯網金融發展可以使貧困人群借助網絡獲得貸款,利用貸款創業,進而增加其家庭收入的路徑成立。

(二)互聯網金融減貧路徑模型估計及結果分析

對模型(2)和(3)的估計結果見表4。

表4結果顯示:貧困家庭創業選擇模型中,互聯網金融指數系數不顯著,恰恰表明互聯網金融存在物理媒介——互聯網。對于無法接觸互聯網的家庭,互聯網金融無益于其選擇創業。交互項net*ln(OFI)系數顯著為正,說明互聯網金融以互聯網為媒介,僅對接觸互聯網的貧困家庭創業存在正向影響。家庭銀行貸款項loan系數不顯著,說明傳統金融難以服務貧困群體。貧困家庭創業對其收入影響模型中,貧困家庭創業entrepre系數在5%水平下顯著。這表明,相較于非創業家庭,創業家庭收入平均增加約12個百分點,差異明顯。銀行貸款項系數不顯著,這又一次說明了傳統金融在服務貧困群體時難以發揮有效作用。總之,互聯網金融減貧存在如下作用路徑:互聯網金融發展,改善(使用互聯網的)貧困家庭信貸約束,該部分家庭通過互聯網金融獲得貸款資金,進而進行創業。創業行為能夠有效增加貧困家庭收入。

五、結論與政策啟示

本文得出的主要研究結論為:第一,互聯網金融發展存在顯著的減貧效應和收入分配效應。互聯網金融發展對貧困家庭存在顯著增收效應,有助于消除絕對貧困和相對貧困。第二,互聯網金融減貧的路徑之一是促進貧困家庭創業。互聯網金融發展可以改善(使用互聯網的)貧困家庭信貸約束,使其獲得創業資金進而促進其創業。創業增加貧困家庭收入。第三,互聯網金融減貧存在物理媒介。互聯網金融僅對能夠接觸互聯網的貧困家庭存在促進創業影響。對于極端貧困(進而無法接觸互聯網)的家庭,互聯網金融并不能明顯促進其增收。

基于以上結論,我們應該:一是加強基礎設施、繼續推進互聯網金融的全面發展,特別是在農村地區、貧困地區和落后地區的發展。互聯網金融服務對貧困群體存在重要的增收效應,繼續激勵貧困群體使用互聯網金融以改善自身收入境況。二是繼續鼓勵和引導貧困家庭創業。貧困家庭創業比例較低,但創業是增加家庭收入的有效方式。因此,可通過產業政策等鼓勵貧困家庭創業,進而增加其收入。三是堅持“精準施策”原則。互聯網金融能夠改善貧困群體的整體收入狀況,然而卻無助于縮小貧困群體的內部差異。對不同程度貧困人群要差異化對待。對于輕度、中度貧困(可接觸互聯網)家庭,適當引導其使用互聯網金融創業;對于重度貧困(無法接觸互聯網)人群,政策應當進一步跟進,增加對其救濟,既要“授之以魚”,更要“授之以漁”。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21