論集團間限制性股票會計及稅務處理

——以百合花為例

2021-07-14 08:02:00百合花集團股份有限公司

現代經濟信息 2021年16期

高 隆 百合花集團股份有限公司

一、限制性股票實施的意義

(一)對于員工

對于員工來說,第一是公司對員工的一種肯定,也是一種榮譽,也表現為公司對員工的一種期望,通過激勵使員工發揮更大的能量,而同時提供了預留部分的股票,給未獲得股票的員工一種希望,好好干,公司不會虧待你的。第二,員工做為企業集團的一員,一榮俱榮,一損俱損,公司未來的成長對于員工直接的表現即收入的增長。享受到企業發展中的紅利,當實行限制性股票的激勵計劃后,給員工的授予價定為7.12元/股,而當時百合花股價保持在14至15元之間,這就給了員工在達成企業業績的前提下,就可以相對便宜的價格買賣股票,從而從資本市場賺取一部分差價,是為公司福利。

(二)對于股東

對于股東來說,百合花在A股市場上定向增發股票來實施股權激勵,所發行的股份占公司總股本小于1%,從長遠的角度來說,員工與企業目標一致,勢必會帶到公司股價增漲,那么股東的利益也能夠得到保障.股東財富也會帶來正效應。

(三)對于企業

對于企業來說,一來在資本市場上表現出來的是對自身的信心且有能力達到業績目標,對自身的看好。二來,在資本市場上二次融資,取得了一定的流動資金,同時也使員工在企業集團中更加有責任感,使員工擰成一股繩,朝著企業的目標前進。

二、限制性股票的會計處理

(一)限制性股票會計處理的依據

1.理論依據——《企業會計準則第11號——股份支付》應用指南

本準則第二條規定,股份支付是指企業為獲取職工和其他方提供服務而授予權益工具或者承擔以權益工具為基礎確定的負債的交易。

根據上述股份支付的定義,百合花以其自身的股票來換取公司管理人員及技術人員換取他們未來3年為企業服務,屬于股份支付,同時屬于以權益工具為基礎的股份支付。

2.準則中提到的會計處理方法

在股份支付的應用指南中提到,對于以權益工具為基礎的股份支付,結合百合花的實際情況,可以分為三個處理時點:第一個為授予日,第二個為等待期的資產負債表日,第三個為行權日。

第一個時點為授予日。因為百合花的限制性股票不能立即行權,存在等待期,那么在授予日是不需要進行會計處理的。

第二個時點為等待期的資產負債表日。對于限制性股票,在每個資產負債表日,通過合理預估可行權的股份(授予日的股票減去預計會離職人員的股份)乘以授予日的公允價值計入管理費用。

第三個時點為解禁日。在完成業績條件后,企業即把股票進行解禁,限制性股票的處理分為可解鎖部分與不可解鎖部分。對于可解鎖部分即沖減其他應付款和庫存股,對于不可解鎖部分(企業離職人員),由企業進行回購該部分股份,沖回股本與資本公積,同時沖回庫存股。

(二)限制性股票的會計處理

1.案例背景

百合花集團股份有限公司,股票代碼:603823,是一家生產和研發高性能有機顏料的企業,產品廣泛應用于油漆、油墨和塑料等產品。公司以綠色環保為理念,在世界變得更加色彩的同時兼顧社會效應,減少對環境的破壞,應用了食品級的產品,呵護下一代的成長。

百合花集團于2021年3月8日召開臨時股東大會通過了《關于公司<2021 年限制性股票激勵計劃(草案)>及其摘要的議案》,確認其授予價為7.12元/股。

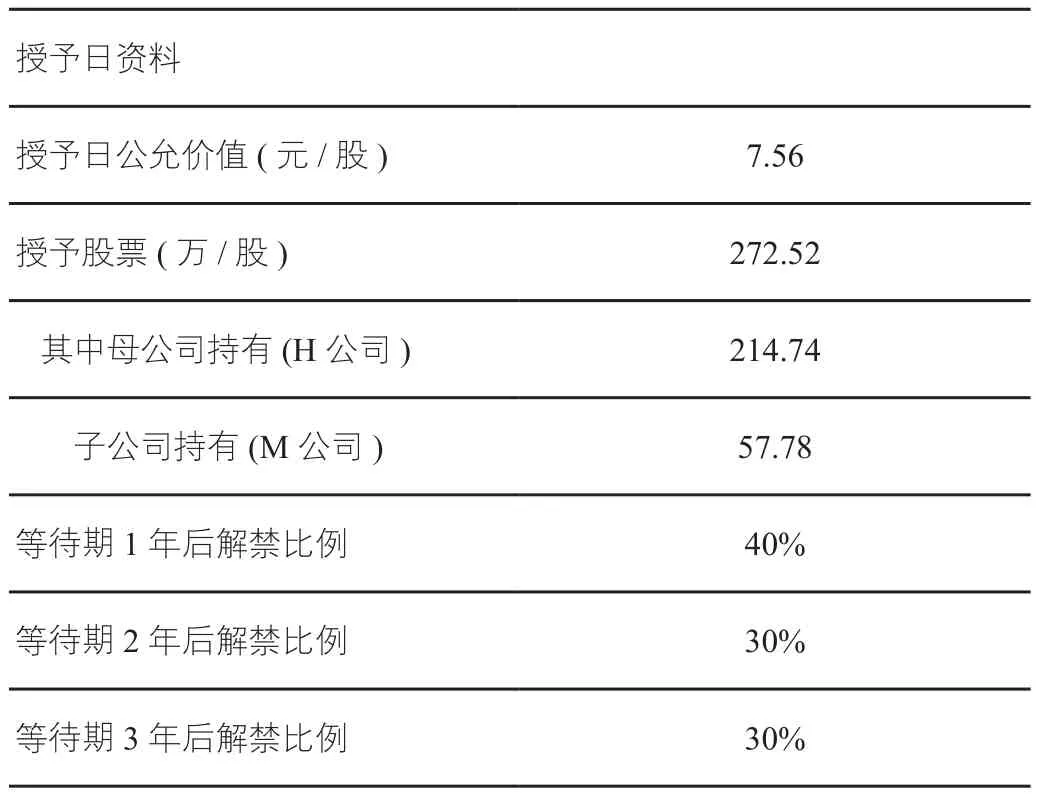

2021年3月15日第三屆董事會第十四次會議審議通過《關于向激勵對象授予限制性股票的議案》,公司董事會本次確定向符合授予條件的103名激勵對象授予272.52萬股限制性股票。其中57.78萬股授予子公司中層管理人員及核心骨干員工。當日的收盤價為14.68元/股,所以授予日的公允價值=14.68-7.12=7.56元/股。

2.關鍵數據列表顯示(為簡化計算,取整數)

授予日資料授予日公允價值(元/股) 7.56授予股票(萬/股) 272.52其中母公司持有(H公司) 214.74子公司持有(M公司) 57.78等待期1年后解禁比例 40%等待期2年后解禁比例 30%等待期3年后解禁比例 30%

3.會計處理

數據計算一覽表

百合花實行股權激勵的股票來自向激勵對象定向發行公司A股普通股股票,定向增發272.52萬股。其會計處理如下

(1)授予日:不做會計處理

(2)員工繳納限制性股票認股款1 940.34萬元,其中子公司員工繳納411.39萬元,母公司員工繳納1 528.95萬元。如果不符合解禁條件,由公司已授予價進行回購。會計基于謹慎性原則在確認公司股本與資本公積的同時確認回購義務(其他應付款)

借:銀行存款 1940.34

貸:股本 272.52

資本公積—股本溢價 1667.82

借:庫存股 1940.34

貸:其他應付款—股份回購義務 1940.34

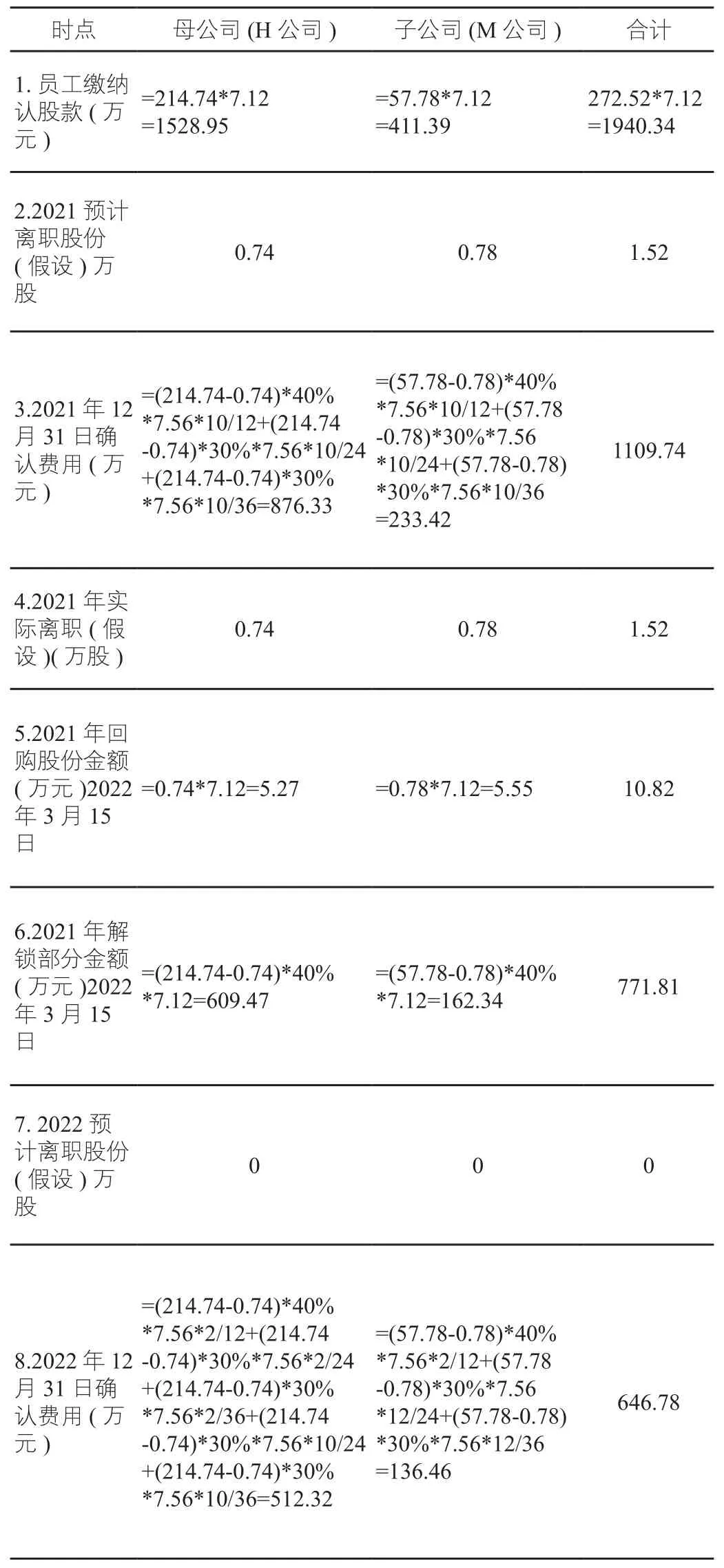

(3)在資產負債表日,為計算方便,假設在2021年12月31日,母公司有1人離職(假設該員工持有0.74萬股),同時子公司M公司有1人離職(假設該員工持有0.78萬股),母公司會計處理如下

母公司確認的管理費用=876.33

子公司確認的管理費用=233.42

借:管理費用—股份支付 876.33

長期股權投資—其他變動 233.42

貸:資本公積—其他資本公積 1109.75

子公司(M公司)的會計處理

借:管理費用—股份支付 233.42

貸:資本公積—其他資本公積 233.42

在企業集團的合并報表中做抵消分錄,使得在企業集團角度抵消母公司的長期股權投資與子公司資本公積,使得在集團確認管理費用與資本公積,抵消分錄如下:

借:資本公積—其他資本公積 233.42

貸:長期股權投資—其他變動 233.42

4.2022年3月15日,假設企業達到業績要求,解禁40%的限制性股票,當日的公允價值為16元/股,其中有2人離開,需回購該部分股票

回購股份=(0.74+0.78)*7.12=10.82萬元

借:股本 1.52

資本公積—股本溢價9.30

貸:庫存股 10.82

解鎖部分,沖回其他應付款=(272.52-0.74-0.78)*40%*7.12=771.81

借:其他應付款—股份回購義務 10.82

其他應付款—股份回購義務 771.82

貸:庫存股 771.82

銀行存款 10.82

5.2022年12月31日,預估企業的管理費用,母公司均無人離開,只有2022年3月離開合計股份1.52萬股,其中母公司為0.74萬股,子公司為0.78萬股。

母公司在第二年資產負債表日確認的管理費用=512.32萬元

同時,對于子公司(M公司)估計的離職情況,確認長期股權投資,金額=136.46萬元

借:管理費用—股份支付 512.32

長期股權投資—其他變動 136.46

貸:資本公積—其他資本公積 648.78

子公司 (M公司)會計處理

借:管理費用—股份支付 136.46

貸:資本公積—其他資本公積 136.46

對于集團層面的合并報表中,應抵銷的會計分錄:

借:資本公積—其他資本公積 136.46

貸:長期股權投資—其他變動 136.46

三、限制性股票涉及的稅收處理

(一)企業所得稅

1.企業所得稅的稅收依據--國家稅務總局公告2012年第18號

在資產負債表日,會計上在等待期間內平均分攤到每個月確認費用不能在等待當年在企業所得稅上進行扣除,需要做納稅調增。當解禁的當年,企業實際發生的費用已經確定,那么以該進行確認的費用做納稅調減,稅法扣除金額根據解禁日公允價格(收盤價)與當年激勵對象實際行權支付價格的差額及數量計算確定。

2.企業應進行的稅收處理

當2021年12月31日,公司在計算所得稅時應當調增管理費用876.33萬元,同時在解鎖日2022年3月15日,在進行納稅調減管理費用876.33萬元,即2021年3月15日至2022年3月15日的費用應計入2022年的利潤調減。

(二)個人所得稅

1.限制性股票的個人所得稅的稅法依據:財稅[2016]101號。

2.納稅義務發生時間:限制性股票股權激勵下,激勵對象認購時不繳納個人所得稅,待解鎖時就解鎖部分繳納個人所得稅。

3.舉例:如公司某高管2021年3月15日以7.12元每股的價格認購100000股,當日收盤價15元;2022年3月15日解鎖4000股,當日收盤價20元,則:

應稅所得=(20+15)/2*40000-7.12*10000*(40000/10000)= 415200 元。

而根據2018年8月個人所得稅規定,自2022年1月開始工資薪金與獎金并于綜合所得計算,假設高管全年公司為37萬,同時扣除起征點6萬,應記入綜合所得的應稅所得=415200+370000-60000=725200元,應納所得稅率為35%,應納稅額=725200*35%-85920=167900元,原來31萬的應納稅額=310000*25%-31920=45580元,直接增加了2.68倍個稅,但工資收入只有提高1.12倍。

4.遞延納稅:根據財稅[2016]101號規定,上市公司的員工在取得公司授予給員工個人的限制性股票,需向當地的主管稅務局進行備案登記,存在一個選擇權,可以在限制性股票解禁后的1年內去繳納個人所得稅,這部分之后再次轉讓該股票份額時,不再征稅,適用免征個稅的稅收優惠。

當使用遞延納稅時,要考慮當年的工資薪金總額加上限制性股票解禁部分的金額合計稅額是當年交還是下年交。

5.分紅的個人所得稅:財稅[2012]85號。個人從公開發行和轉讓市場取得的上市公司股票,持股期限在1個月以內(含1個月)的,其股息紅利所得全額計入應納稅所得額;持股期限在1個月以上至1年(含1年)的,暫減按50%計入應納稅所得額;持股期限超過1年的,暫減按25%計入應納稅所得額。上述所得統一適用20%的稅率計征個人所得稅。

分紅的合理處置是,持有超過1年即可以不用交稅,稅負較輕。

四、結語

(一)對企業而言,通過上述我們看到公司在會計處理上確認的管理費用,在稅法上存在跨期確認問題,會涉及對企業所得稅的當年調增,下年調減,可能會使企業當年企業所得稅上無法扣除這筆費用。

(二)對股東而言,存在當年股權被細微稀釋,當刺激員工達成或超額達成預期業績大于按原有速度增長時所增加企業價值時,股東的財富才會有增加。

(三)對于員工而言,員工付出相對較少的成本,從資本市場獲得公司的股票,同時也承擔資本市場的風險,由于股票市場的波動性,可能會導致解鎖日的股票價格很高,但是當實際出售股票時價格并達不到解鎖日,那么就存在多交稅,但實際交稅是按解鎖日的價格進行交稅,勢必要等到股票市價大于解鎖日的市價才不會多交稅,面對這種情形,可以遞延納稅,節約資金,等實際交易及以后納稅也不遲。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

新生代(2019年4期)2019-11-13 21:46:34

消費導刊(2017年15期)2017-07-13 01:27:43

中國高新技術企業(2016年32期)2016-12-27 16:26:28

財經界·學術版(2016年22期)2016-12-24 20:53:16