上市公司銷售費用對經營績效的影響研究

——基于教育培訓行業的實證分析

2021-08-15 07:37:26趙燕莎韓東進陳縉霞

現代營銷·經營版 2021年7期

趙燕莎 韓東進 陳縉霞

(浙江外國語學院 浙江 杭州 310013)

銷售費用對上市公司的經營績效有重要影響。上市公司不支出或過度投入銷售費用,最終都會損害經營績效。因此,上市公司對銷售費用的合理規劃,應是在考慮各種因素后做出的。如何科學規劃銷售費用的問題,始終困擾著公司決策者;加上學術界關于兩者關系的研究結論不一,且大抵從統計出發。因此本文選取銷售費用相對突出的教培行業上市公司為樣本,從銷售費用影響程度、傳導途徑及有效范圍,研究上市公司銷售費用與經營績效的關系問題。

一、理論分析與假設

學者普遍認為上市公司的銷售費用,可改善未來經營績效,但倘若不能合理控制會產生不利影響。因此我們有以下假設。

假設一:在一定范圍內,上市公司當年銷售費用增長率與當年經營績效正相關。上市公司銷售費用的合理增長可直接或間接地實現公司績效。郭躍進(1998)統計分析發現虧損公司的銷售費用所占比重普遍偏低。此外,馮仁濤(2013)、李宇清(2019)等的研究也得到了相同的結論。

假設二:上市公司當年的銷售費用率與當年經營績效負相關;上一年及上兩年的銷售費用率與當年經營績效正相關,但上兩年的影響程度低于上一年。當前利潤會隨銷售費用的支出而下降。廣告雖然具有滯后和行業差異性,但在總體會提升企業業績唐躍軍、宋淵洋、金立印、左晶晶,2012)。當預期成本一定,公司用于銷售費用增加會縮減其他費用,但我們認為其支出是有意義的。

假設三:過高的銷售費用率,會損害上市公司的經營績效。當銷售費用率不超過30%時,這種銷售費用率安排對經營績效具有促進作用。上市公司一般會將銷售費用率控制在5%-25%。田志龍、蔡希賢(1995)研究發現,銷售費用率與效益間有不太顯著的正相關性。而孫剛、劉璐(2010)發現這兩者有負向關系。

二、數據及實證分析

(一)數據

本文數據主要取自CSMAR交易所網站,樣本對象為2017-2019年上市的62家教培股票。

(二)模型

研究者普遍將銷售與研發費用結合進行研究。趙敏(2019)的研究以銷售研發費用率作為投入強度,用研銷差衡量其差異。因此我們的解釋變量為各年銷售費用率、銷售費用增長率及研銷差。銷售(研發)費用率為銷售(研發)費用占營業收入的比重,研銷差為研、銷費用率之差,加入公司規模(總資產對數)和資產負債率為控制變量。

(三)描述性統計

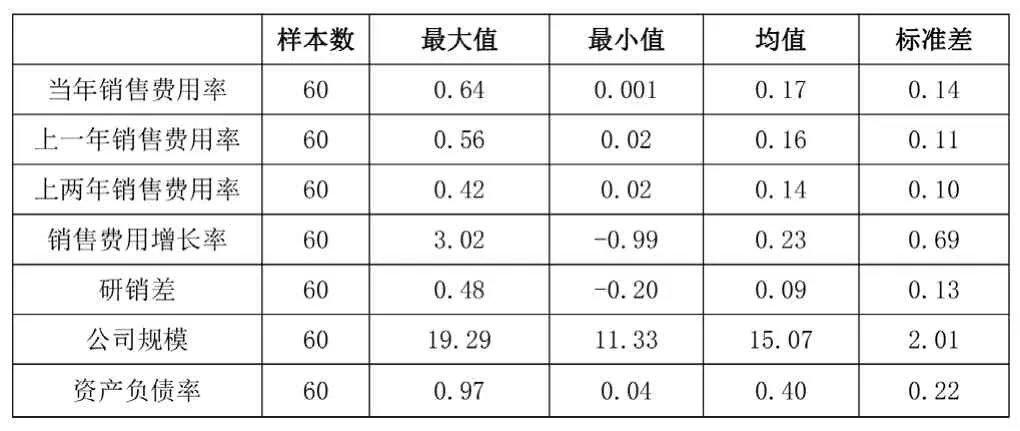

表1 解釋變量統計分析

上市公司的銷售費用率逐年增加。相對于研發費用,公司更加重視銷售費用。

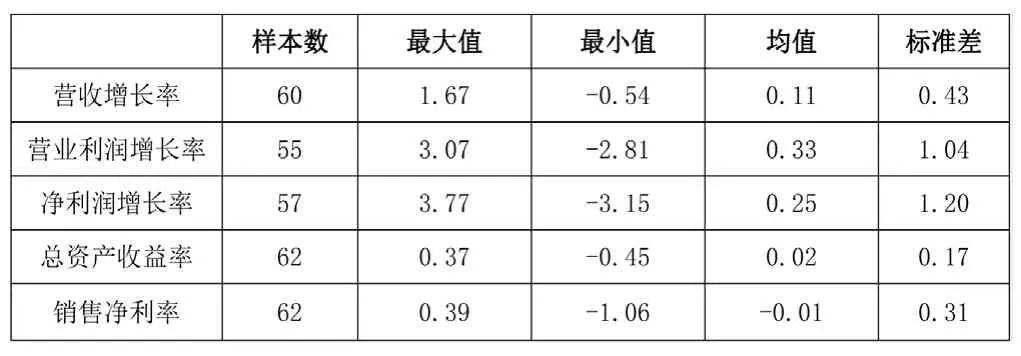

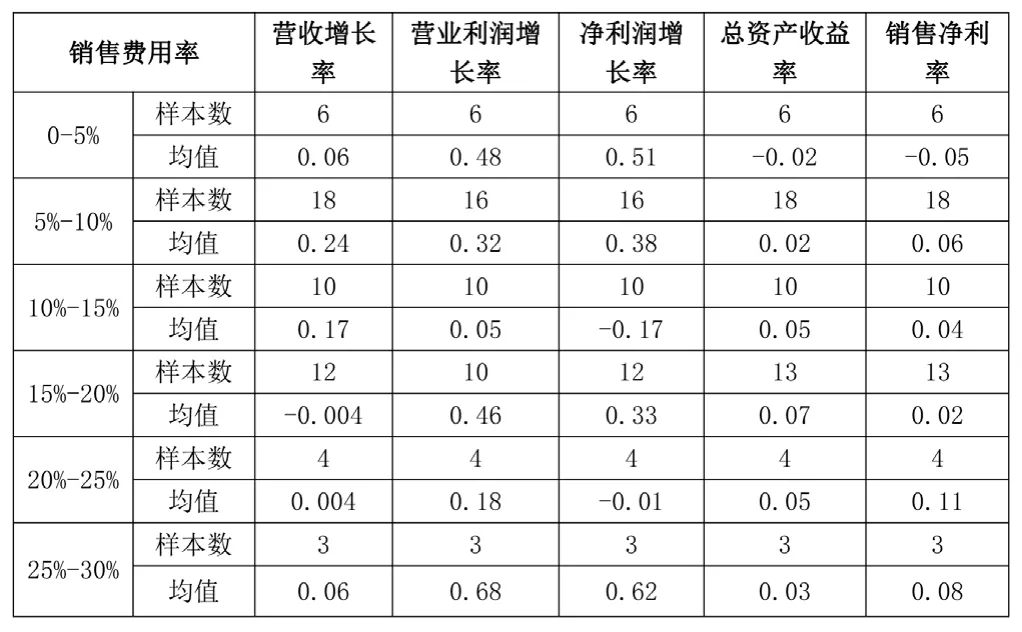

表2 被解釋變量統計分析

教培公司總體上,實現了良好經營績效。營業利潤及凈利潤增長率均超過20%,上市公司經營績效的提高,可能歸功于銷售費用率。

(四)相關性分析

表3 解釋變量相關性分析

滯后項銷售費用率表明,上市公司往往會參照過去銷售費用率做預算。研銷差與銷售費用率的相關性超過0.7。方差膨脹因子檢驗后各變量的VIF值小于10,模型不存在共線性問題。

(五)回歸分析

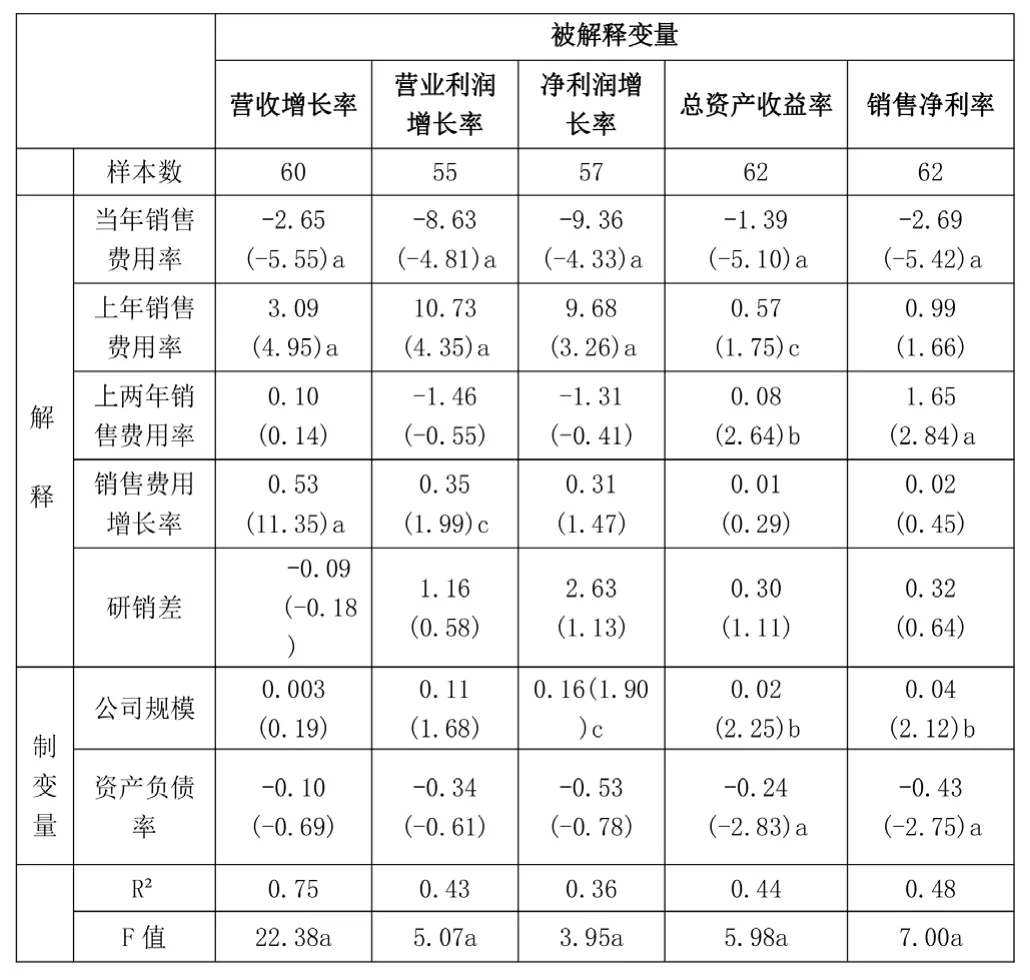

表4 回歸分析

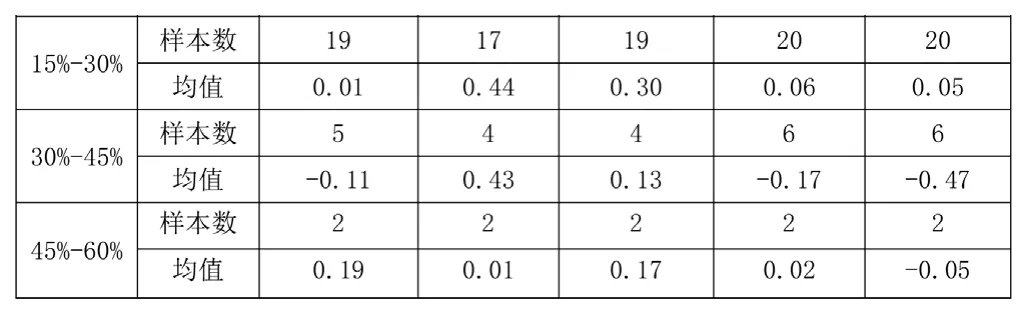

表5 不同銷售費用率的經營績效相關統計分析

?

權衡后上市公司的銷售費用率應不超過30%。

表6 不同銷售費用率的經營績效相關統計分析

銷售費用率為5%-10%、15%-20%、25%-30%時產生更好的績效。

結束語:

上市公司當年銷售費用增長率,與當年經營績效正相關。當年銷售費用率與當年經營績效負相關,上一年、上兩年結果相反,相關性逐年下降。上市公司提高銷售費用增長率和銷售費用率,有助于將自身產品特色傳遞給消費者,從而提升經營績效。但其提高也存在損害當年績效的可能。公司在做銷售規劃時需慎重思考。上市公司要適當增加銷售費用,包括銷售費用率和銷售費用增長率;上市公司應把握好銷售費用率水平上限為30%。當上市公司預期經營績效樂觀,且可用資金充備時可將其定為25%~30%之間;當預期經營績效不佳且資金不充盈時,可將其定為5%-10%之間,此外可考慮將該比例控制在15%~20%。

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

山東工業技術(2016年15期)2016-12-01 05:31:22

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00

中國化妝品(2003年2期)2003-04-29 00:00:00