三維模塊篩選法——重要性理念在上市公司財務報表分析中的創新應用

2021-08-16 03:33:58王淑臣廣東外語外貿大學廣東廣州510420

商業會計 2021年14期

王淑臣(廣東外語外貿大學 廣東廣州 510420)

一、題解

錯析或漏析審計后的財務報表項目可能會導致財務報表使用者做出錯誤的決策,這樣的項目具有重要性。這樣的報表項目可能存在于分析年度任何一張財務報表中——資產負債表、利潤表、現金流量表或所有者權益變動表。如何系統甄別這些項目并解析其傳遞的信息是一個難題。筆者基于財務報表教學實踐,力薦能勝此任的三維模塊篩選法。

所謂三維模塊篩選法,是系統甄別審計后財務報表重要項目并據此整合表內表外數據,進而解析財務報表信息的創新方法。三維,是指甄別重要項目的三個維度:同基構成比率、同基環比比率和同基定比比率。三個維度即為三個視角,從三個視角審視同一項目是否具有重要性,較單一維度更全面。同基構成比率、同基環比比率和同基定比比率的構建不同于構成比率、環比比率和定比比率的構建。模塊,構建重要性適用環境。重要項目的甄別必定要使用重要性原則應用,重要性應用離不開重要性環境的構建。模塊的作用在于同類聚集,構建重要性應用基礎。篩選,有兩層含義,一是模塊內重要項目的篩選,二是從年報其他信息中篩選與該重要項目相關的數據,或補充或解釋重要項目。

二、三維模塊篩選法之三維基礎比率構建

(一)三維基礎比率構建依據

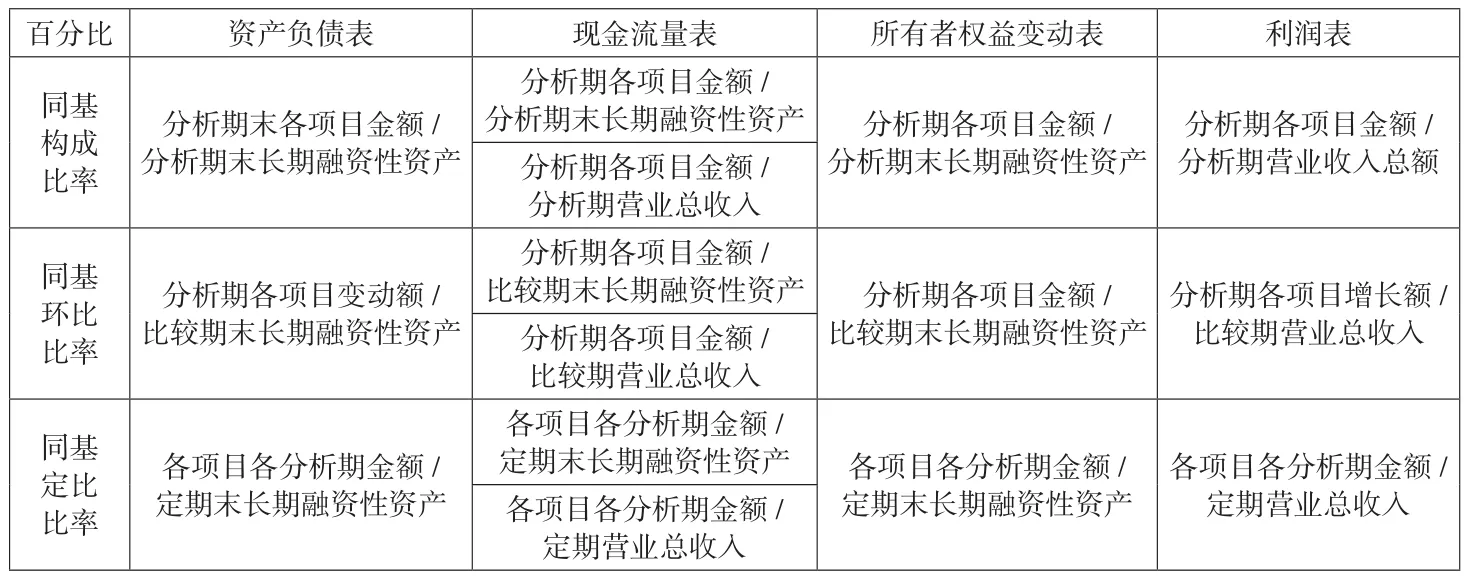

三維模塊篩選法基于百分比財務報表,百分比財務報表較絕對數財務報表能更容易地發現重要項目。三維模塊篩選法之百分比財務報表構建借用《上市公司合并財務報表“新”整合分析框架研究——基于“長期融資性資產=長期性融資”和“四表五維”》 (王淑臣,2018)相關百分比計算方法,并據其構建同基構成比率、同基環比比率和同基定比比率(百分比),由這三類比率構成的百分比財務報表分別為同基構成比率百分比財務報表、同基環比比率百分比財務報表和同基定比百分比財務報表。同基構成比率、同基環比比率和同基定比比率及其對應的百分比財務報表構成了三維基礎比率。

(二)三維基礎比率構建

雖然相關比率名稱與按結構分析法計算的構成比率、按環比分析法計算的環比比率和按定比分析法計算的定比比率類似,但施用方法卻與這三種統計方法明顯不同,該方法是三種統計方法與財務報表勾稽規制相融合的產物。具體計算方法見表1。

表1 三維比率計算公式

三、三維模塊篩選法之模塊構建

(一)三維模塊篩選法之模塊構建意義

會計和審計重要性判斷離不開環境,重要性第三極應用同樣離不開環境,只有在具體環境下才能認知具體財務報表項目的重要程度,重要性具有量和質兩種屬性,可以從量和質兩個方面去判斷財務報表項目的重要程度。從重要性量的屬性看,量維度(百分比)大的項目較量維度小的項目重要,因其很可能包含更多影響使用者決策的有用信息。三維模塊篩選法之模塊構建的意義在于將具有和差勾稽關系的可比項目置于同一模塊搭建能夠甄選重要財務報表重要項目的環境。模塊環境搭建對于重要報表項目的篩選具有重要意義:搭建得好,可以準確、快速、全面掌握重要財務報表項目,并通過其整合表內表外有用數據,為財務報表使用者決策提供有用信息;否則,不但會遺漏重要報表項目,更可能帶偏財務報表使用者決策。

第三極項目重要性具有環境相對性,即在某一模塊環境中被認定為不重要的項目,可能會在另一模塊環境中被認定為重要項目,比如遞延所得稅資產項目,從量維度看不構成非流動資產重要項目,但在綜合收益模塊環境下,可能因其構成所得稅費用主要變動要素而上位成重要項目。

(二)三維模塊篩選法之模塊構建原則

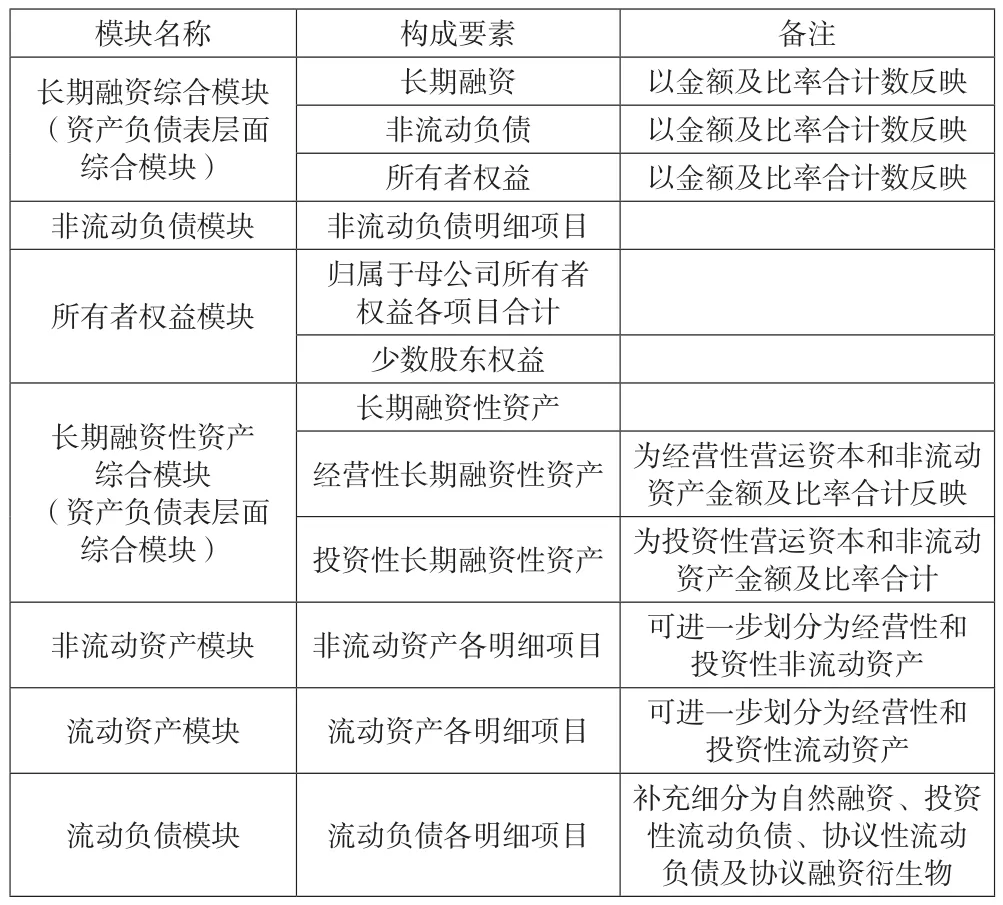

1.基于和差勾稽關系的自然模塊能用盡用原則。三維模塊篩選法從若干期三維百分比財務報表中甄選重要報表項目,利用財務報表自然模塊能最大限度地減少百分比財務報表模塊編輯的工作量。即使需要搭建必要的額外模塊,也盡可能將其作為自然模塊的細分,如將長期融資性資產按風險性質劃分為經營性長期融資性資產和投資性流動資產,最好將這兩個模塊看作營運資本和非流動資產兩個自然模塊的細分。這樣既符合傳統財務報表觀,又能為挖掘重要報表項目提供可能性。

2.財務報表自然模塊細分及跨模塊重組服從財務報表模塊間勾稽原則。不同單體財務報表模塊間存在模糊勾稽關系,這種模糊勾稽關系促進財務報表模塊細分,如經營活動現金流量作為現金流量表模塊勾稽利潤表經營利潤、資產負債表經營性長期融資性資產,這種勾稽促進利潤表經營利潤模塊、資產負債表經營性長期融資性資產模塊的構建。

3.報表層面綜合模塊搭建遵循簡且粗原則。構建報表層面綜合模塊遵循簡且粗原則,如長期融資模塊反映整體融資情況,由非流動負債單一項目和所有者權益單一項目構成的模塊要優于由非流動負債明細和所有者權益明細構成的模塊。

(三)三維模塊篩選法之模塊

1.資產負債表模塊構建。資產負債表模塊的構建多借助于其提供的自然模塊,如所有者權益、非流動負債、流動負債、流動資產和非流動資產等自然模塊。除此之外,還必須搭建綜合模塊和自然模塊細分,如反映企業負債融資和權益融資的長期融資綜合模塊、反映投資性質的長期融資性資產模塊、按投資性質反映的流動資產細分補充模塊、按償付強制性反映的流動負債補充模塊。具體資產負債表模塊見表2。

表2 資產負債表模塊

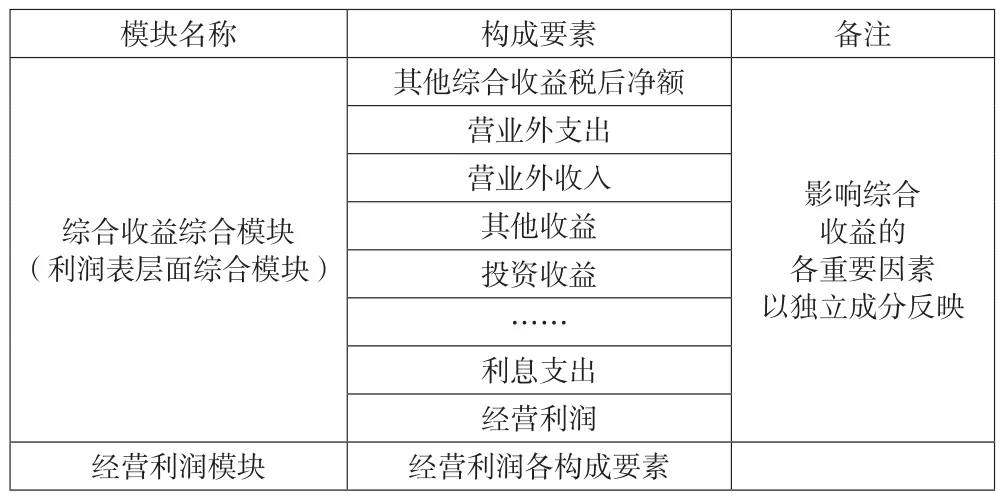

2.利潤表。利潤表可以劃分為兩個主要模塊,由影響綜合收益各獨立因素構成的綜合收益綜合模塊和經營利潤明細模塊。各模塊構成見表3。

表3 利潤表模塊

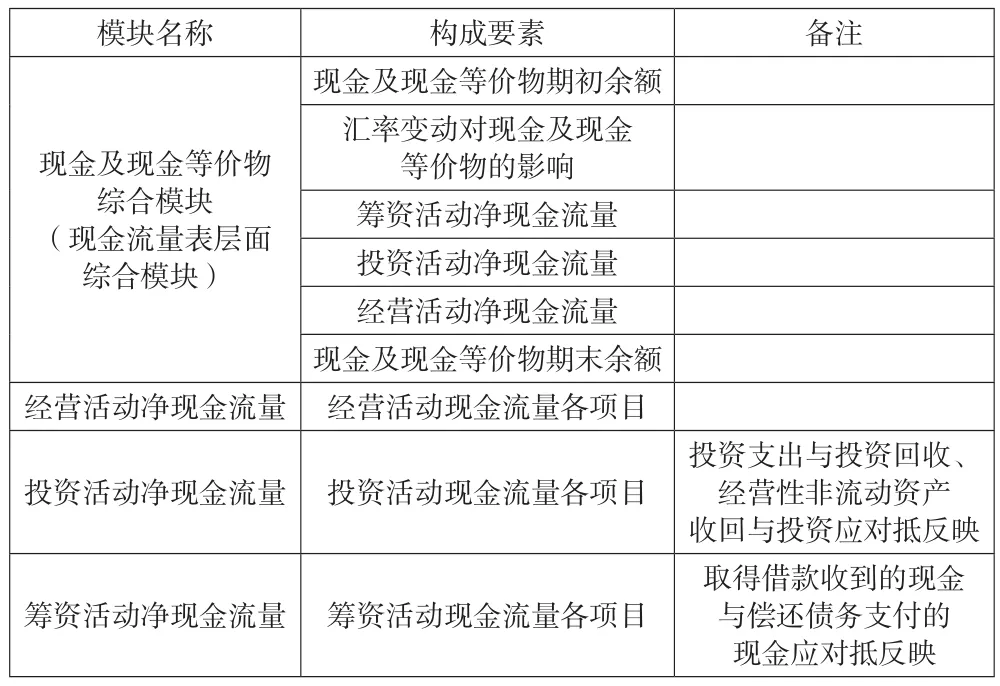

3.現金流量表。現金流量表包括經營活動現金流量、投資活動現金流量和融資活動現金流量三個自然模塊,除投資活動和籌資活動中某些項目因相互關聯而需要對抵反映外,其他按自然模塊構成反映。但為綜合反映期末現金及現金等價物的形成過程,需要搭建現金及現金等價物模塊,三大活動以獨立模塊項目反映。具體劃分、構成及備注見下頁表4。

表4 現金流量表模塊

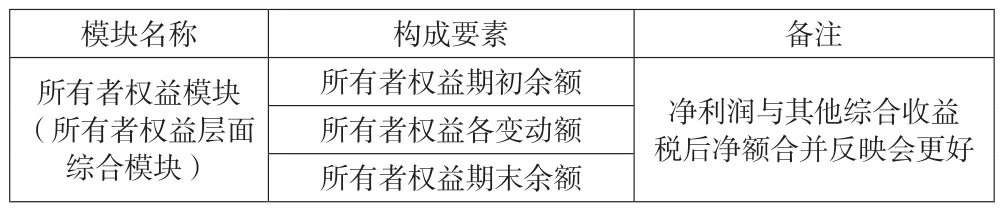

4.所有者權益變動表。所有者權益變動表本身既是自然模塊又是綜合模塊,但若將凈利潤和其他綜合收益合并反映為綜合收益項目,可能會提供更有用信息。見下頁表5。

表5 所有者權益變動表模塊

(四)百分比財務報表及模塊舉例

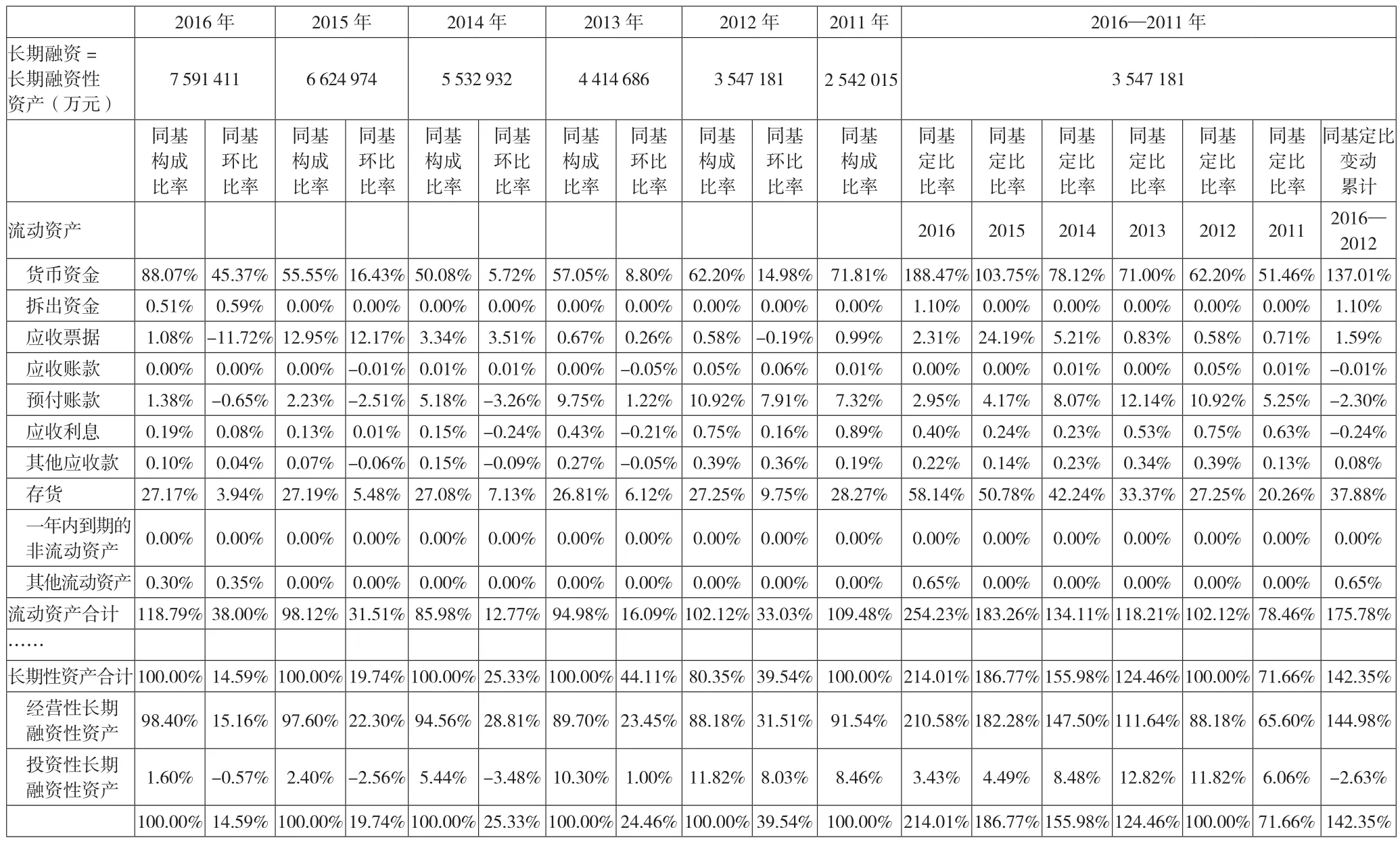

以2016—2011年貴州茅臺資產負債表(部分)為例構建同基構成比率、同基環比比率和同基定比比率百分比財務報表及模塊,見表6。

表6 貴州茅臺2016—2011年百分比資產負債表( 部分)

四、三維模塊篩選法應用及案例

(一)三維模塊篩選法應用原理

1.三維模塊篩選法應用路徑。從勾稽關系看,現金流量表和所有者權益變動表是補充報表,分別補充說明分析期資產負債表現金及現金等價物變動和所有者權益變動;從損益確認視角來看,財務報表的編制回歸資產負債表觀,資產負債表受重視程度重回四表之首;從關聯性來看,資產負債表是“實”報表,是眾多利害關系人的主要載體,是企業未來和過往的聯結點。因此,三維模塊篩選法建議甄別財務報表重要項目始于資產負債表,其次是利潤表、現金流量表和所有者權益變動表。

2.三維模塊篩選法應用一般規律。無論是報表層面綜合模塊還是報表內部自然模塊,都需要從同基構成比率、同基環比比率和同基定比比率三個量維度篩選重要模塊項目。依據同基構成比率被確定為重要項目的,需要閱讀其附注,了解其具體內容,若存在附注的話(綜合模塊項目有些是項目集合,不存在一一對應附),同時亦要參閱年報其他信息;依據同基環比比率被確認為重要項目的,需要閱讀其附注并參閱年報其他信息,盡可能挖掘該項目發生重大變化的原因(企業的解釋);同基定比比率反映分析期內項目趨勢,可提供長期變動結果和變動過程信息,有時某些項目長期變動結果不大,但過程卻相當劇烈,因此變動結果和過程都很重要。在模塊環境下,重要項目的確定主要依據量維度,但不排除某些項目因其特殊質屬性而被認定為重要項目,如反映產供銷售政策的項目、股本項目,即使量維度很小,都要視其為重要項目,參閱報表附注及年報其他信息。

3.三維模塊篩選法之報表層面綜合模塊篩選應用。三維模塊篩選法遵循報表層面綜合模塊重要項目篩選先于自然模塊重要項目篩選原則,除非報表層面綜合模塊本身亦是自然模塊,如所有者權益變動表綜合模塊同時也是資產負債表的自然模塊。報表層面綜合模塊重要項目優先篩選目的在于在宏觀層面強化對報表整體的了解。

報表層面綜合模塊重要項目,若為具體項目且存在報表附注,則對其處理參閱一般規律;若為復合項目,其信息能為其他報表項目信息予以作證或解釋的,要參閱這樣的項目;若存疑無法解釋的,則其應成為后續分析的引導,盡可能于后續分析中排除疑惑。如貴州茅臺資產配置集中于經營性資產,成因探究應成為后續分析的重點之一。

(二)三維模塊篩選法應用案例

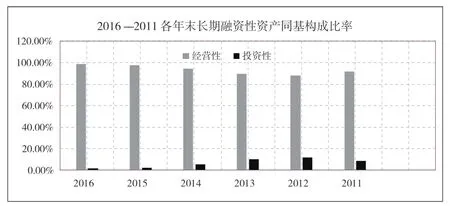

1.貴州茅臺長期融資性資產綜合模塊信息解析。

圖1 貴州茅臺2016—2011各年末長期融資同基環比比率

2016年末經營性流動資產同基構成比率為98.40%,投資性流動資產同基構成比率為1.60%,說明該分析期末貴州茅臺經營性長期融資性資產是長期融資性資產的絕對主體。這樣的狀態亦在其他年末呈現,2012年末投資性長期融資性資產歷年占比最高,占比也僅為11.82%。貴州茅臺各年末均以經營性長期融資性資產為主,且經營性長期融資性資產連年遞增(年同基環比均15%以上),原因是什么?是經營性長期融資性資產賺錢能力太強而不愿意投資于投資性長期融資性資產?是企業缺乏現金而沒有錢投資于投資性長期融資性資產……分析結束時或分析過程中應回答上述問題。

2016—2012各年貴州茅臺同基環比增長分別為14.59%、19.74%、25.33%、24.46%和39.54%,同期留存收益增長為13.53%、18.79%、24.25%、23.85%和36.03%,二者期末相同,說明長期融資性資產的增長,尤其是經營性長期融資性資產的增長,主要源于貴州茅臺產生的綜合收益。

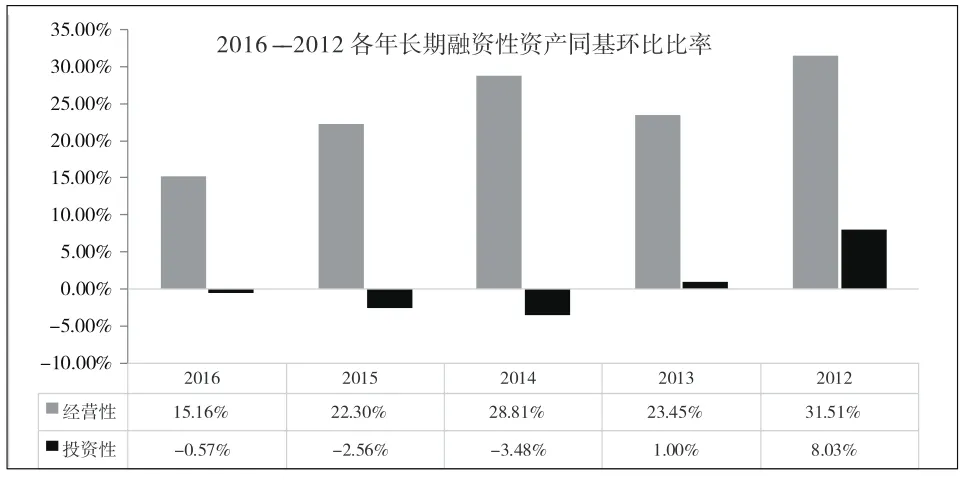

圖2 貴州茅臺2016—2012各年長期融資同基環比比率

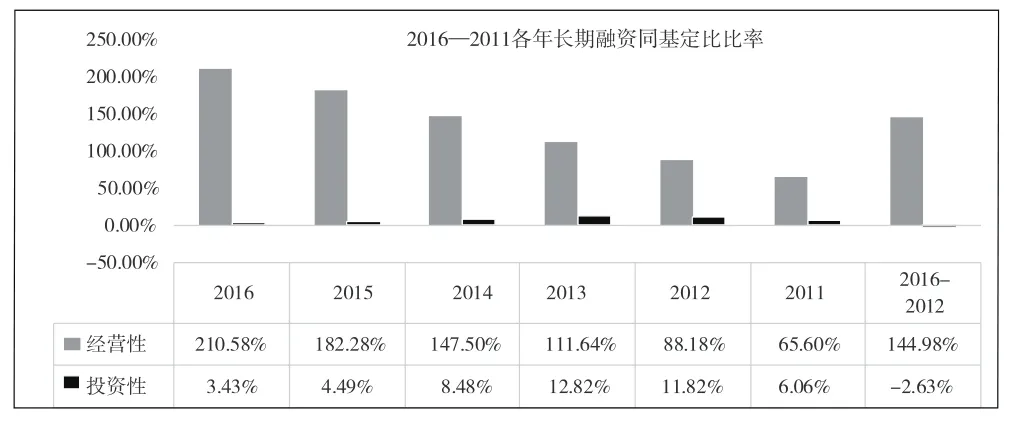

圖3 貴州茅臺2016—2011各年長期融資同基定比比率

2016—2012年經營性長期融資性資產累計增長144.98%,而投資性長期融資性資產累計下降2.63%,增長聚焦經營性長期融資性資產;從各年末同基定比來看,經營性長期融資性資產呈逐年遞增態勢明顯。2016—2012年所有者權益累計增長142.35%,所有者權益支撐經營性長期融資性資產增長。2016—2012年留存收益增長140.96%,說明經營性長期融資性資產增長動力源自經營利潤。若貴州茅臺未來盈利持續,長期融資性資產會持續增長。

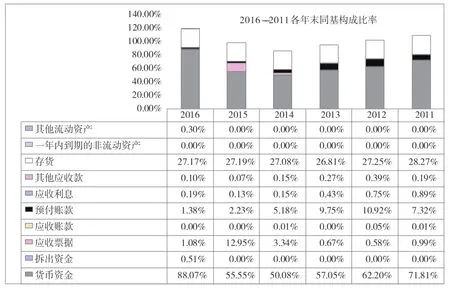

2.貴州茅臺流動資產模塊分析。2016年末貨幣資金同基構成比率88.07%,存貨同基構成比率27.17%,二者合計115.24%,構成流動資產同基構成比率的118.79%,兩者為量維度重要項目。參閱2016年末貨幣資金附注,發現其絕對構成是銀行存款。鑒于2016—2011年貨幣資金均是流動資產第一大構成項目,參閱其他年度末的貨幣資金附注,得出相同結論,亦即2016—2011各年末貨幣資金均以銀行存款為主。

參閱2016年末存貨附注,發現其主要構成為自制半成品、在產品和庫存商品;同樣鑒于存貨項目作為各年末流動資產的第二大項目,參與其他各年末的存貨項目,2015—2013各年末存貨主要構成是自制半成品,2012—2011各年末自制半成品和在產品是存貨主要構成;2016—2011年存貨未發生新的存貨減值準備,為2011年前的減值準備結轉。雖附注未列明存貨內容,經營情況討論與分析中亦未提及存貨內容,但從茅臺酒銷售收入是其收入絕對主體來看,這些存貨主要與茅臺酒相關。

圖4 貴州茅臺2016—2011各年末流動資產同基構成比率

從質維度看,反映企業銷售政策的應收票據和應收賬款2016—2011各年末幾乎可以忽略不計來看,貴州茅臺不賒銷為主或信用管理很到位;參閱2016年末經營情況討論與分析,發現企業的銷售主要為代理和直銷,判斷企業的銷售主要以預收款和現銷為主,這就可以解釋為什么應收票據和應收賬款各年末同基構成比率小甚至可以忽略的原因。

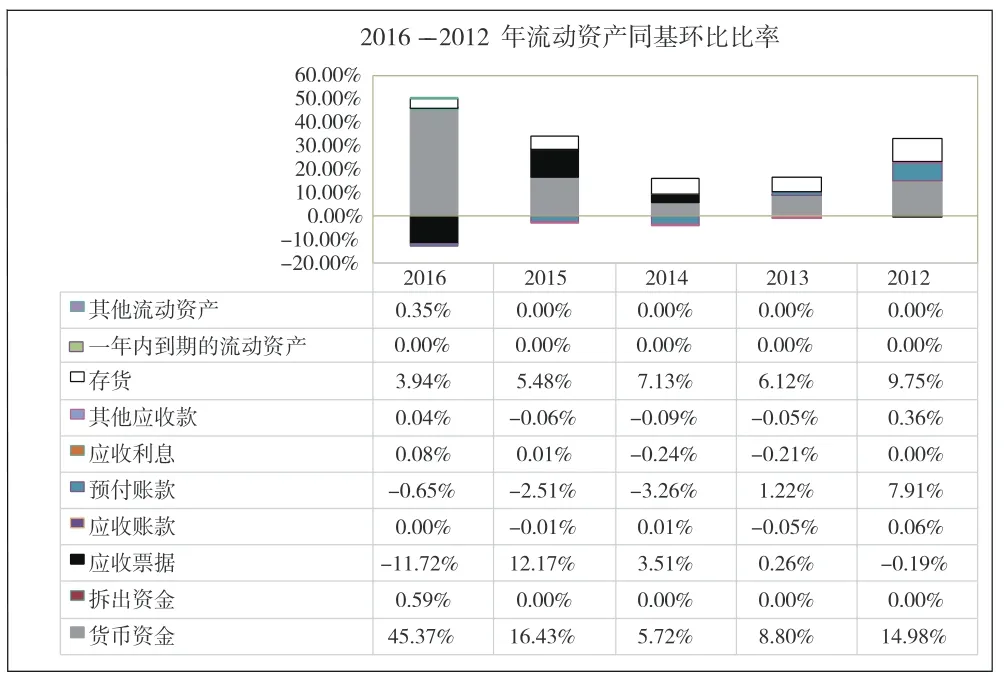

圖5 貴州茅臺2016—2012年流動資產同基環比比率

2016年貨幣資金增長45.37%,參閱經營情況與分析,揭示該增長主要為銷售增長收到現金增加所致;應收票據下降11.72%,主要為應收票據到期收款和貼現所致;2015年增長12.17%,主要為該年度銀行承兌匯票結算銷售較上年增加所致。2016—2012各年存貨連續增長,雖然同基環比比率各年不是很大,這很可能與酒類存貨特點相關。

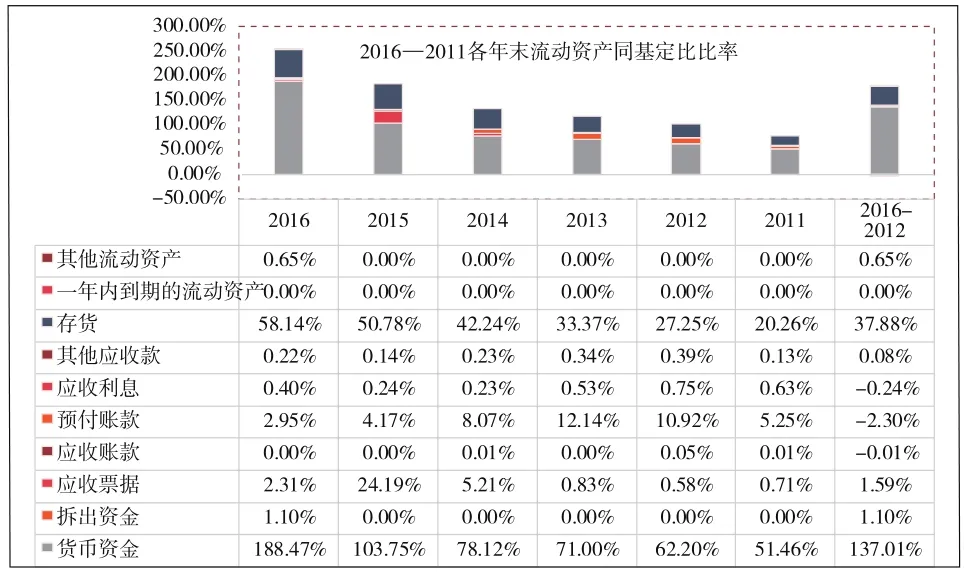

圖6 貴州茅臺2016—2011各年末流動資產同基定比比率

2016—2012各年貨幣資金累計增長137.01%,而同期間貴州茅臺融資累計幾乎為零,貨幣資金的增長主要源自銷售帶來的現金增加。2016—2012各年存貨累計增長37.88%,各年末存貨同基定比亦在增長。2015年末應收票據同基定比為24.19%,較2014年大幅增長,主要為銀行承兌匯票結算銷售增長所致。

五、結論

(一)三維模塊篩選法施用三步曲

1.三維模塊篩選法之數據基礎。三維模塊篩選法基于絕對數的同基構成比率、同基環比比率和同基定比比率構成百分比財務報表。同基構成比率、同基環比比率和同基定比比率不同于構成比率、環比比率和定比比率,是在精確財務報表勾稽關系基礎上構造的百分比比率,因其與結構分析法、環比分析法和定比分析法有一定的聯系,且同類百分比均以共同分母為基數,遂有此稱呼。但同基構成比率、同基環比比率和同基定比比率計算方法明顯不同于結構分析法、環比分析法和定比分析法等統計方法。

2.三維模塊篩選法之模塊。三維模塊篩選法之模塊為各報表自然模塊、各報表層面綜合模塊、以及依據財務報表間模塊勾稽而構建的模塊細分(主要包括經營性長期融資性資產、投資性長期融資性資產和經營利潤等細分模塊)。模塊構建主要是為了營造重要性應用環境,奠定篩選重要報表項目基礎。

3.三維模塊篩選法之應用。(1)重要報表項目的甄別。重要報表項目甄別主要以對同一模塊分別從三個維度,以量維度為主、質維度為輔,按報表遵循先報表層面綜合模塊后自然模塊及模塊細分的原則,甄別重要項目。(2)以重要報表項目為介質,整合表內表外相關數據,助力財務報表信息解析,財務報表信息解析是財務報表分析的基石。

(二)三維模塊篩選法的現實意義

三維模塊篩選法是財務比率分析外可以系統識別財務報表重要項目并據此整合財務報表表內和表外數據,進而解析財務報表信息的方法。三維模塊篩選法雖適用于財務報表分析,但其對重要性在會計和審計領域的應用有重要借鑒意義。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

現代經濟信息(2020年34期)2020-06-08 06:02:42

遼寧經濟(2017年5期)2017-07-12 09:39:47

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

山西農經(2015年7期)2015-07-10 15:00:57