醫藥行業商譽減值風險防范研究

2021-08-16 10:20:45丁瑞國

中國商論 2021年13期

關鍵詞:風險控制

摘 要:近年來,我國醫藥行業并購市場不斷發展,頻繁并購產生了高額商譽,隨之而來出現了一系列的問題。其中的典型問題就是企業之間未能履行業績承諾,導致收益與預期相背離,企業不得不對商譽進行減值處理。特別是《會計監管風險提示第8號——商譽減值》頒布后,上市公司進入商譽減值的測試季,高額商譽成為股票市場的“大地雷”。基于此,本文搜集了大量有關醫藥行業商譽減值的有關資料,并針對FX公司高溢價收購印度藥企作為案例研究對象,對其并購過程進行評價,從商譽的初始計量和后續計量兩方面評估其商譽減值風險。最后對廣大上市公司和投資者提出建議:重視交易過程中被并購企業的資產價值博弈;完善商譽信息的披露制度;及時關注子公司業績表現和業績承諾完成情況。

關鍵詞:商譽;商譽減值;風險控制;醫藥行業

本文索引:丁瑞國.醫藥行業商譽減值風險防范研究[J].中國商論,2021(13):-173.

中圖分類號:F275.4 文獻標識碼:A 文章編號:2096-0298(2021)07(a)--03

近幾年,許多醫藥企業積極選擇外延式擴張戰略,實現產業整合任務、完成轉型升級目的,商譽作為溢價并購的產物,也隨著并購市場的蓬勃發展水漲船高,但從2018年起不斷涌現出上市公司持續披露商譽減值的負面消息,暴露出我國現行會計準則下對商譽的初始計量的弊端,商譽逐漸淪為并購雙方達到自身目的的“調節器”。在種種因素的影響下,商譽減值風險成為整個市場都不得不認真面對的問題,防范商譽減值隱含的高風險已經迫在眉睫。新準則《會計監管風險提示第8號——商譽減值》頒布后,商譽減值的會計處理及信息披露、商譽減值事件的審計和商譽減值事件的會計處理方式發生了變化。因此,不少企業受到商譽減值的影響。如2018年上海醫藥計提6.32億元商譽減值、福安藥業計提6.07億元商譽減值,2019年瑞康醫藥預計對 90 余個資產組計提商譽減值準備金額約22.4 億元等。

2017年FX公司完成了對印度藥企的并購,一舉成為我國境外并購的典范,然后在其光芒背后也蘊藏著巨大的隱患:72億元的并購為FX公司帶來了31億元的商譽,在醫藥行業商譽減值頻繁的今天,值得各方的密切關注。基于此,本文選取FX公司并購印度藥企案例作為研究對象,對其商譽減值風險從初始計量和后續計量兩方面進行探討,分析風險來源,以期為上市公司和投資者防范商譽減值風險提供啟示。

1 FX公司并購印度藥企案例介紹

1.1 主并購企業

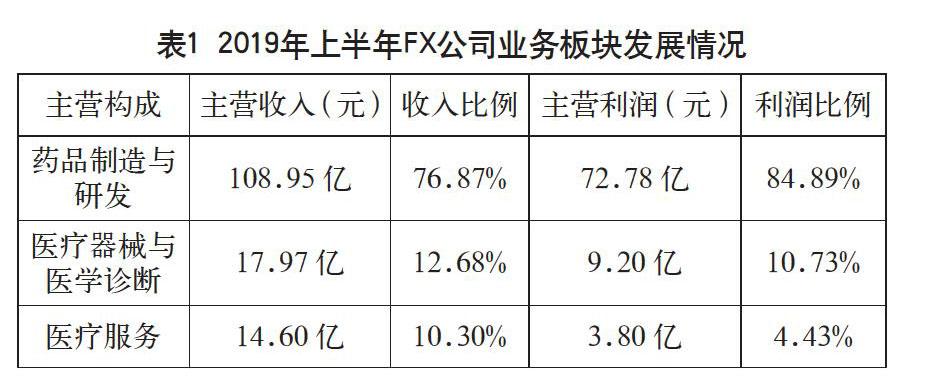

1994年,FX公司股份有限公司在上海創建,以“持續創新、樂享健康”作為公司理念;將促進人類健康作為使命;以藥品制造與研發為核心,并以醫療服務為發展重點;醫藥零售格局以上海、北京為中心,面向全國發展;產業業務覆蓋面廣,藥品研發、醫療器械生產、醫藥分銷、醫藥零售、醫學診斷、醫療服務等領域均有涉及(見表1)。1998年8月在上海證券交易所掛牌上市,在中國醫藥行業處于領先地位。

1.2 被并購企業

FX公司是1978年在印度海德拉巴成立的仿制藥和注射劑研發的領軍企業,其原研藥及制劑研發的生產能力在印度名列前茅,該企業以肝素鈉、依諾肝素注射液、羅溴銨注射液、重組胰島素等作為核心產品,主要售向以美國、印度為主的國家,也是東南亞地區第一位獲得美國食品藥品監督管理局查核通過的注射劑藥品生產制造企業。

1.3 并購動機

第一,占領新市場。FX公司與印度藥企具有很強的互補性。并購后,FX公司可以利用印度的生產成本比較低及本公司的化學合成技術優勢,進一步發展其全球布局,占據全球市場。

第二,促進戰略協同發展。FX公司在美國擁有注射劑生產基地和完整研發技術,印度藥企則可以通過美國食品與藥品監督管理局幫助FX公司在中國加速審批,雙方可以在各個市場實現戰略協同。

1.4 并購過程

2016年,FX公司與印度藥企股東簽署了《股份轉讓協議》,協議內容為FX公司購其86.08%的股權,收購價格不超過12.61萬美元。2017年,《股份轉讓協議》被重新修訂,內容調整為收購其約74%的股權,收購價格不超過10.91億美元并簽訂對賭協議,同年FX公司對印度藥企采用EBITDA進行估值法,EBITDA倍數區間經測算后為16倍至20倍,再結合目標公司凈現金流情況,最終以72億元現金方式完成了對價收購印度藥企的74%的股權的收購。

1.5 并購評價

通過收購印度藥企,利用其FDA資源,FX公司成功打入了監管更加嚴格的美國醫療市場。從戰略角度看,印度藥企有著強大的生產能力和成熟規范的質控體系,印度藥企更是擁有300人左右的專業注冊團隊和豐富的全球市場注冊經驗,在全球近90個國家有產品上市。以印度藥企為平臺,FX公司醫藥產品的全球注冊速度有望大幅提升,實現公司單抗、EPO等產品出口,成為國內制劑出口領軍企業。

從財務報表數據看,相較于2017年,FX公司營業收入和凈利潤在2018年分別實現了26.62%、39.92%的增長,印度藥企也運營良好,受益于其核心產品增長,收購后,印度藥企貢獻了FX公司整體凈資產的8%,占據了FX公司主營業務收入的10%和凈利潤16%,大大提高了FX公司的整體資產質量和盈利水平,同時也提高了FX公司海外資產占比和營業收入占比,國際化進程得到進一步加速。

2 FX公司并購印度藥企商譽減值風險分析

2.1 初始計量風險

2.1.1 估值風險

FX公司收購印度藥企時采用EBITDA法,結合目標公司凈現金流情況,最終完成收購。本文根據印度藥企披露的財務數據,重新采用P/E法、P/B法對公司價值進行重新估值(見表2)。

高估被并購企業價值將會使并購企業付出更多資產,增加財務壓力,嚴重影響并購后企業的償債能力,也不利于公司在股票市場的表現;低估被并購企業價值將會影響雙方的談判,偏離標的企業管理層期望值,導致并購失敗。如果使用P/E法、P/B法,可以發現印度藥企的估值在97億元左右,遠高于最終72億元的并購價格,FX公司并購采用EBITDA法進行估值完成并購,用較低的價格完成了優質資產的收購。但是,EBITDA法卻存在一定缺陷,會對投資者產生誤導:一是由于EBITDA通常要遠高于凈利潤,因此計算出來的估值倍數看上去比市盈率低很多,會讓投資者誤認為股價很便宜。二是由于計算EBITDA的基礎是營業利潤,如果公司使用一些會計手段調控業績,會導致EBITDA不能正確反映公司的盈利狀況,使得投資者忽略企業的業績質量。三是由于該估值方法把對于醫藥行業長期資產是經營的必需品的折舊、攤銷、期權費用等開支剔除在外,使它呈現的現金費用并不完全,導致了現金流量被夸大。

2.1.2 質量風險

本次并購的一個主要動因是印度藥企的依諾肝素產品通過美國FDA審批所帶來的絕大市場潛力和利潤空間,但是近年醫藥行業監管不斷升級,延長審批時間、降低審批通過率已是常態。特別是美國食品藥品監督管理局對藥品生產標準的控制越來越嚴格,這也表明它將對企業進行越來越多的定時和不定時檢查。倘若印度藥企公司在生產過程中存在問題,未能通過美國食品藥品監督管理局檢測,醫藥企業的質量問題隨時都會成為“黑天鵝”,更重要的是,國內已經出現了依諾肝素同質產品,可能導致藥品的市場份額和利潤難達預期。如果印度藥企日后出現質量風險,可能對FX公司的高商譽造成毀滅性的影響,這么大體量的收購若以失敗告終,無疑是公司和股票市場承載不了的。

2.2 后續計量風險

2.2.1 分步收購股權利,調節投資收益

FX公司可以利用前后收購時點對標的公司估值的差異,調節投資收益。根據財務報表附注說明,FX公司于2017年10月完成對于印度藥企74%股權收購后,同時規定了創始人股東在約定期內要求收購方受讓剩余股份。2019年FX公司以4.7億美元再次收購印度藥企剩余22%股權,完成了前述選擇權延續。而2018年印度藥企的估值達到2129億元人民幣,相較前次收購1482億元的估值增長近44%。轉讓完成后,FX公司將持有印度藥企96.08%的股權,而此前收購印度藥企所產生的39億元的商譽,將會進一步增值約17.1億元,對公司凈利潤產生巨大的調節作用。2019年FX公司投資收益35.65億元,相較2018年增幅2.31倍,商譽增值形成的投資收益給利潤產生了一定調節作用(見表3)。

2.2.2 會計準則變更風險

新會計準則發布后,倡導商譽減值轉攤銷的方式來處理當前商譽減值風險問題。前文提出商譽減值被上市企業管理層用來調整公司績效,若這項提議真正落實,對上市公司的利潤與并購生態會產生極大影響。參考以往我國的直線攤銷法,將經濟利潤的消耗方式無法確定企業的攤銷期定為20年以內。因此,本文利用案例企業的數據和預測數據運用系統攤銷方法進行了模擬測試(見表4)。

一旦商譽后續計量轉為采取攤銷法計提商譽減值,不需要業績不及預期的限制條件,每年都要扣除。通過模擬測算表很容易看得出來,商譽一經攤銷,則極大影響當期利潤,商譽攤銷每年固定發生,固定影響每年業績,10年攤銷調整對于FX公司2020年預測凈利潤影響達24%,對FX公司凈利潤和公司股價將會產生嚴重影響。

3 上市公司及投資者防范風險的建議

3.1 上市公司

(1)重視交易談判過程,將價值評估與博弈相結合。并購過程中,并購各方一般將重點放在并購公司價值評估上,忽視了議價過程。實際上,并購定價不等同于并購估值,并購企業之間應該注重并購定價的談判博弈,應用多種定價估值模型和設置科學合理的價格區間,進行充分博弈,以便獲取最優結果。

(2)完善與商譽相關的信息披露制度。目前多數上市公司信息披露僅停留在財務報表附注中,只有財務數據方面的信息,數據模糊,諸如預測未來現金流量、預測折現率、內涵報酬率等數據均未披露。因此,企業應主動完善商譽的信息披露制度,主動披露相關非財務信息,甚至可以適當披露與商譽相關的事項,從而讓投資者辨別當年不進行減值的合理性,進一步控制商譽減值風險。

3.2 投資者

(1)及時關注子公司業績表現。商譽減值風險受被收購方績效的影響,在現行會計準則下,商譽減值準備的主要原因是被收購方的業績下降。因此,為了維護自身合理利益,投資者也應及時關注子公司的業績。

(2)進一步關注業績承諾完成情況。2018年新規出臺后,要求市公司進行商譽減值測試,不僅要求定期,也規定及時至少在每年年末進行減值測試,且不得以業績承諾期間、業績承諾補償作為原因不進行測試。因此,投資者應關注企業業績承諾的完成情況,合理保護個人利益,防范商譽減值風險。

綜上,近年來市場上商譽“爆雷”事件頻發,商譽減值的發生給廣大投資者帶來了風險和損失,擾亂了資本市場秩序。采用商譽減值測試的方法,不符合我國商譽減值風險積累的現狀,因此,修改會計準則中關于商譽后續計量的規定應該早日提上議程。從長期角度看,只要收購的標的企業質量好,那么攤銷法對公司業績影響就會很小。那些通過關聯交易,盲目收購兼并的行為,在這種會計準則下就不敢亂來。

參考文獻

盧煜, 曲曉輝. 商譽減值的盈余管理動機——基于中國A股上市公司的經驗證據[J]. 山西財經大學學報, 2016, 38(07):87-99.

羅芳. 我國企業并購中的商譽減值風險分析與應對[J]. 現代商業, 2016(23):161-162.

陳樹民, 汪僑. 企業并購商譽確認計量存在的問題及建議[J]. 財務與會計, 2018(03):77.

張海燕, 李丹妮, 江婕. 關于上市公司商譽“爆雷”的一點思考[J]. 財務與會計, 2020(06):75-76.、

Research on the Risk Prevention of Goodwill Impairment in Pharmaceutical Industry

——Taking FX Company's Merger and Acquisition of Indian Pharmaceutical Enterprises as an Example

Qingdao University of Science and Technology? DING Ruiguo

Abstract: In recent years, the M&A market in my country's pharmaceutical industry has continued to develop. Frequent mergers and acquisitions have produced high amounts of goodwill, and a series of problems have followed. One of the typical problems is that companies fail to fulfill their performance commitments, resulting in a deviation from expectations, and companies have to impair their goodwill. In particular, after the Accounting Supervision Risk Enhancement No.8 - Goodwill Impairment was issued, listed companies entered the test season for impairment of goodwill, and high amounts of goodwill became a "big mine" in the stock market. Based on this, this paper collects a large number of data about goodwill impairment in the pharmaceutical industry, and takes FX companys high premium acquisition of Indian pharmaceutical enterprises as the case study object to evaluate its merger and acquisition process, and evaluate its goodwill impairment risk from two aspects of the initial measurement and subsequent measurement of goodwill. Finally, it puts forward some suggestions for the majority of listed companies and investors: pay attention to the asset value game of the acquired enterprises in the transaction process; improve the disclosure system of goodwill information; timely note the performance and performance commitment of subsidiaries.

Keywords: goodwill; impairment of goodwill; risk control; pharmaceutical industry

猜你喜歡

法制博覽(2016年11期)2016-11-14 10:57:01

時代金融(2016年23期)2016-10-31 13:15:35

經營者(2016年12期)2016-10-21 09:23:30

經營者(2016年12期)2016-10-21 09:21:36

經營者(2016年12期)2016-10-21 08:05:33

中國科技博覽(2016年18期)2016-10-19 08:02:53

中國市場(2016年35期)2016-10-19 02:01:14

商(2016年27期)2016-10-17 05:07:54

企業導報(2016年8期)2016-05-31 18:15:24

企業導報(2016年9期)2016-05-26 21:59:22