關于業績承諾的并購風險及防范對策

2021-09-05 00:25:17邱曉霞

中國集體經濟 2021年26期

關鍵詞:防范對策

邱曉霞

摘要:業績承諾的企業能否真正降低并購風險、達到預期的經濟效益作用以及如何防范并購風險是理論界和實務界一直關注的問題。文章通過對科達集團股份有限公司并購北京愛創天杰營銷科技有限公司事件的分析,探究業績承諾所引發的并購風險,分析研究業績承諾與并購風險的內在關系,對并購方、被并購方和監督機構三個主體提出相關防范對策。

關鍵詞:業績承諾;并購風險;防范對策

一、引言

企業為了提高經濟規模效益、實現戰略轉型以及經營多元化,并購成為了企業超常規發展的重要選擇方式。國內并購重組之風盛行,一方面是國家政策的大力支持引導,另一方面是并購重組可使得部分達不到上市標準的企業實現間接上市。雖然并購能夠帶來諸多效益,但也引發了不少的風險。其中,由于我國市場經濟制度不完善和市場經濟不穩定,企業并購行為能夠帶來欺詐風險、財務風險、違反法律法規風險等。盡管在并購準備時,上市公司已經對標的公司實施調查和簽訂業績承諾補償,但依然不能完全消除由交易雙方存在的信息不對稱所帶來的并購風險。

本文以科達集團股份有限公司對北京愛創天杰營銷科技有限公司的并購事件,基于業績承諾的動機及并購風險的研究基礎上進一步分析其并購前后的狀況,并從并購交易雙方及行政與監督機構三個方面提出相關防范對策。

二、案例介紹

(一)并購交易雙方簡介

并購方科達集團股份有限公司(以下簡稱“科達股份”)于2004年在A股主板上市。公司主要根據客戶的需求來利用數據和技術深入挖掘流量價值,從而得到客戶所需要的營銷解決方案。公司深度服務網絡服務、快消等超過1500家全行業客戶。

被并購方北京愛創天杰營銷科技有限公司(以下簡稱“愛創天杰”)于2017年在北京市成立,其注冊資本為1000萬人民幣。公司主要經營的業務范圍為技術推廣、教育咨詢等。

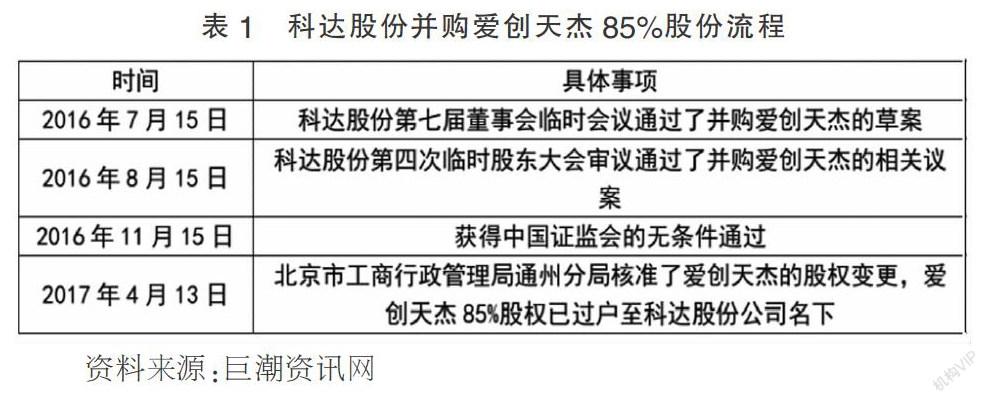

(二)并購流程

2016年,科達股份為了擴大公司經營規模,提高戰略地位,決定通過并購的方式并購同一行業的未上市公司。科創股份經討論,決定通過股份發行和現金支付兩種方式來購買祺創投資、張桔洲、吳瑞敏持有的愛創天杰85%股權(見表1)。

(三)標的資產的資產評估情況

2016年,愛創天杰委托中聯資產評估集團有限公司(以下簡稱“中聯資產評估”)對本次交易的標的資產進行評估,作為本次交易的定價參考依據。中聯資產評估得到愛創天杰100%股權評估價值為 95621.35萬元,則其中的85%的股權價值為81278.15萬元。科達股份最終以80920萬元收購了愛創天杰的85%的股權資產,其中以非公開發行股份募集的方式籌集資金支付40460萬元,共發行2538.2684股,以現金支付40460萬元。

(四)業績承諾情況

祺創投資、張桔洲、吳瑞敏初始承諾2016~2018年共3年的盈利目標,具體為愛創天杰所產生的凈利潤分別為不低于6800萬元、8160萬元、9792萬元。另外,在此次并購過程中,并購雙方的補充協議追加約定若購買資產項下標的資產未能于2016年交割完畢,祺創投資、張桔洲、吳瑞敏進一步追加承諾標的公司2019年度的承諾凈利潤數為9792萬元。此外,祺創投資、張桔洲、吳瑞敏和科達股份達成了業績補償協議。

(五)業績承諾完成情況

截至2020年12月,科達股份關于發行股份購買愛創天杰85%的股權的業績承諾已到期滿。愛創天杰的業績承諾完成情況如表2所示。2016年度,愛創天杰以高出承諾金額比例2.77%完成業績承諾,在接下來的2017年和2018年分別以超出承諾金額0.34%和0.22%的比例完成業績承諾的金額,但到了2019年愛創天杰經審計后的實際凈利潤為81567359.00元,未能完成當年的業績承諾金額。愛創天杰承諾的四年實際凈利潤共為345440000元,但是實際上愛創天杰截至2019年其完成的稅后總凈利潤為332462728.96元,相差了-12977271.04元,即四年業績承諾期實現業績為-12977271.04元,累計實現比例為86.82%,不能如約完成業績承諾。

三、案例剖析

(一)標的資產的不確定性使業績承諾難以實現

由愛創天杰出具的財務報告顯示,愛創天杰存在著大量的應收賬款。根據天健審【2017】7848號專項審核報告顯示,愛創天杰截至2017年8月18日應收賬款的回款情況,沖減了營業收入2903915.38元,相應沖減營業成本1639460.02元。這使得愛創天杰的凈利潤較扣除非經常性損益前的利潤下降了1.54%。此外,自2017年起,科達股份將公司業務委托于天圓全會計師事務所處理。依照天圓全會計師事務所出具的專項審核報告,愛創天杰在2018年、2019年收回應收賬款后,使得愛創天杰的凈利潤較扣除經常性損益前的利潤下降了2.17%和6.09%。這反應了應收賬款的存在對愛創天杰的凈利潤影響較大。應收賬款的不確定性是愛創天杰實現業績承諾不穩定的因素之一。

(二)承諾期內的短視行為使業績維持難以長久

愛創天杰是海馬汽車、東方柳汽等汽車整商的公關代理商,其有著較大的客戶潛力,能為科達股份帶來一定的盈利資源。但愛創天杰正處于企業成長期,規模較小,相對客戶議價能力較弱,需要較長的一段時間才能將存在的客戶潛力發展出來,為科達股份帶來更大的盈利商機。在業績承諾期內,愛創天杰沒有抓住并購交易給他帶來的商機來擴大自己的發展規模,只看到近期的盈利,對其應收賬款不加以控制,以致相應的客戶應收賬款比率在2017~2019年從4.08%上升至53.36%。當愛創天杰經營的湖南獵豹線下項目、重慶長安線下項目以及比亞迪項目遭到應收賬款難以收回時,公司也受其嚴重牽連,業績難以實現。愛創天杰管理層只關注暫時的短期公司盈利目標,卻忽視了公司長期盈利發展。這就使得業績承諾目標難以維持長久。

猜你喜歡

中國科技博覽(2016年25期)2016-12-20 19:23:15

中國科技博覽(2016年25期)2016-12-20 18:15:37

現代經濟信息(2016年27期)2016-12-16 21:53:51

對外經貿(2016年8期)2016-12-13 03:39:36

合作經濟與科技(2016年24期)2016-12-07 03:40:42

職工法律天地·下半月(2016年10期)2016-11-30 11:47:45

財會學習(2016年19期)2016-11-10 03:46:31

時代金融(2016年23期)2016-10-31 13:54:53

中國科技博覽(2016年19期)2016-10-19 12:03:31

中國科技博覽(2016年18期)2016-10-19 06:47:57