房地產企業財務風險評價

2021-09-10 07:22:44舒遠睿

時代商家 2021年18期

關鍵詞:財務風險

舒遠睿

摘要:房地產行業對我國的經濟發展起到了至關重要的作用,但因為其具有資金回收期長和風險大的特征,發展過程出現了經濟泡沫等問題。因此,當前房地產行業管控越來越嚴。本文選取的A公司是云南第一家上市房地產公司,通過對其償債能力、營運能力、盈利能力進行風險分析,并通過Z-Score模型分析A公司的財務風險,再結合連環替代法找出對其影響程度最為顯著的指標,以此提出對策。

關鍵詞:財務風險;Z-Score模型;連環替代法

“十四五”規劃中明確指出要繼續堅持“房住不炒”的定位,房地產管控越來越嚴格的情況下,房地產行業的財務風險管理越來越受到關注。

A城投置業股份有限公司是云南第一家以房地產為主營業務的上市企業,它對云南具有開創性的意義。但是近年來公司因管理不力等因素,發生了財務危機,嚴重影響了公司的發展,并且A公司在2021年4月被退市風險警示。因此,對A公司進行財務風險評價是很有必要的,據此提出控制對策,對公司的發展是有一定意義的。

一、A公司財務風險分析

(一)財務指標分析

1.償債能力分析

經過計算A公司的流動比率從17年1.44逐年下降至20年的0.77,現金比率從0.14下降至0.02,說明償債能力下降,存貨銷售困難,財務費用增加。另外,資產負債率從0.88上升至0.98,說明企業流動負債的增速較快,財務杠桿作用明顯,財務結構不穩定,無法償還債務的風險較大。

2.營運能力分析

查閱A公司報表并計算發現,A公司的應收賬款周轉從17年的11.93上升至20年20.84,表明公司收回售房款迅速,但查閱相關資料可得房地產行業的應收賬款周轉率的平均值在166次,表明A公司的資金回收能力較弱,營運能力弱。

流動資產周轉率、存貨周轉率、總資產周轉率分別從2017年的0.27、0.23、0.20下降至2020年的0.081、0.046、0.052。表明公司存貨占用資金時間長,存貨管理存在問題,進一步說明A公司的營運能力較弱。

3.盈利能力分析

查閱A公司財報和經過計算,得出銷售凈利率和凈資產收益率分別從2017年的2.93、5上升至2018年的4.76、8.7之后,在2019年迅速下降至-55.72、-102.15,最后在2020年有一定的回升至-70.41、-89.48。2019年因為金融政策緊縮,融資渠道收窄,成本增加等因素,導致后續開發資金不足,業績大幅下滑。2020年因為疫情導致經濟下行的影響,A公司的虧損情況未得到明顯改善。綜上所述,A公司的盈利能力弱,財務風險很高。

(二)基于Z-score模型評估A公司財務風險

1.模型介紹

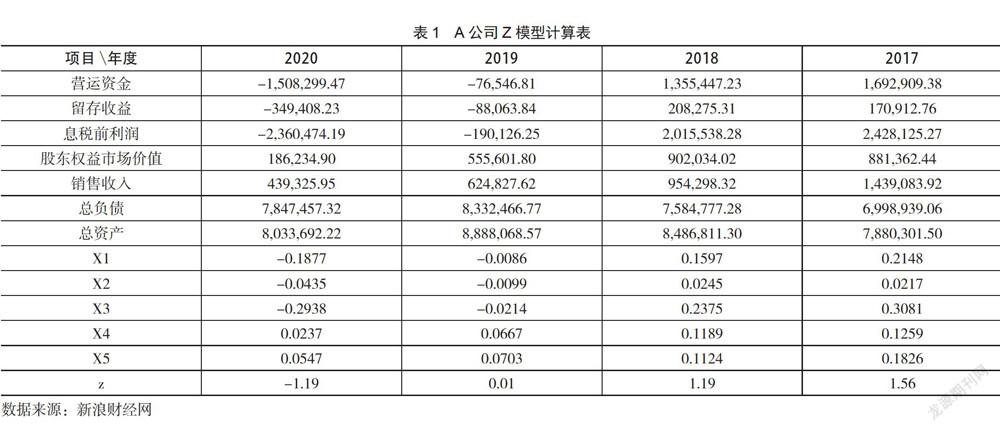

Z-Score模型是美國的阿爾特曼教授于1986年所創立的,是一種用來衡量企業財務健康水平的模型。通過選擇危機企業進行財務指標的分析,確定能有效判定企業是否發生財務危機的變量,再運用統計判定分析方法,構建一個模型,以臨界值作為判定企業是否發生財務危機。

模型的計算公式為:Z=1.2X1+1.4X2+3.3X3+0.6X4+0.99X5。

X1=營運資金\總資產,該指標反映企業資產的流動性和規模;X2=留存收益\總資產,該指標衡量企業累計的利潤多少;X3=息稅前利潤\總資產,表明企業不考慮稅收和融資的影響,資產盈利的能力;X4=股東權益市場價值\總負債,反映企業價值能夠下降的程度,以及財務結構是否穩定;X5=銷售收入\總資產,衡量企業銷售的能力水平。

據裴瀟、黃玲、陳華三人(2015)的研究發現,給出了適合房地產上市公司的Z值判斷標準:當Z<1時,企業處于破產區;當1

2.模型應用

通過對A公司Z模型計算表的分析可以發現,Z值一直下降并在2020年時達到了負值,表明該公司的財務狀況存在極大的問題,財務風險在不斷的增加,公司發生破產的可能性極大,且A公司在今年4月份時被退市風險警示,已經處于破產的邊緣(詳見表1)。

3.連環替代法分析

連環替代法是根據因素之間的內在的關系,依次測算各因素變動對指標差異影響的一種方法。

Z模型結合連環替代分析法,可以依次確定各因素變動對Z值變動的影響程度,能找出影響程度最重的指標,加強企業管理。

本文選取2019年為基期,2020年為報告期進行替代。

Z=1.2*(-0.0086)+1.4*(-0.0099)+

3.3*(-0.0214)+0.6*0.0667+3.3*0.0703= 0.01

Z1=1.2*(-0.1877)+1.4*(-0.0099)+

3.3*(-0.0214)+0.6*0.0667+3.3*0.0703=-0.2

Z2=1.2*(-0.1877)+1.4*(-0.0435)+

3.3*(-0.0214)+0.6*0.0667+3.3*0.0703=-0.25

Z3=1.2*(-0.1877)+1.4*(-0.0435)+

3.3*(-0.2938)+0.6*0.0667+3.3*0.0703=-1.15

Z4=1.2*(-0.1877)+1.4*(-0.0435)+

3.3*(-0.2938)+0.6*0.0237+3.3*0.0703=-1.17

Z5=1.2*(-0.1877)+1.4*(-0.0435)+

3.3*(-0.2938)+0.6*0.0237+3.3*0.0547=-1.19

Z1-Z=-0.3,Z2-Z1=-0.05,Z3-Z2=-0.9,Z4-Z3=-0.02,Z5-Z4=-0.02。

經過替代可以發現,X3的影響程度最重,說明盈利能力弱,資產的利用效率不高,經營管理存在問題,此外因為疫情以及房地產宏觀政策等原因導致企業的銷售收入減少,存貨難以銷售,導致業績不佳,產生虧損。因此,企業應加強盈利能力,優化盈利模式。

二、結論與建議

(一)優化資本結構

A公司應該調整資本結構,降低負債比率,拓寬融資渠道而不是單純的依靠借款進行發展,多關注金融市場新型融資方式,同時要合理的進行資本管理,降低經營風險。

(二)加強存貨的管理

A公司存貨結構主要集中于商業、寫字樓及車位,存貨去化周期較長,銷售速度較慢。A公司要加強對存貨的管理,要多元并舉加強存貨去化。

(三)優化盈利模式

A公司要調整自身發展的速度,不能盲目擴張,要科學合理的進行戰略布局,對于虧損的重資產業務要及時剝離,有利潤、收入的項目要保證利潤的增長,房地產是主營業務,應首先保證房地產的盈利能力,再去投資開發康養和文旅產業。

參考文獻:

[1]裴瀟,黃玲,陳華.基于Z值模型的房地產企業財務預警研究[J].財會通訊,2015(04):42-45.

[2]肖之剛.基于Z-Score模型的房地產企業財務風險控制研究[D].中南財經政法大學,2019.

[3]周楠.中國房地產開發企業資本結構優化研究——以云南城投為例[J].中小企業管理與科技(中旬刊),2021(03):144-145.

[4]韓思為.美的集團財務風險分析——基于Z-score模型[J].廣西質量監督導報,2021(04):102-103.

[5]夏新桐,朱家明.基于Z-Score模型的江淮汽車公司財務風險評價[J].哈爾濱師范大學自然科學學報,2021,37(02):63-71.

[6]鄭萌萌.我國現代房地產企業的財務風險研究——以萬科企業股份有限公司為例[J].廣西質量監督導報,2019(09):130-132.

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45