會計信息可比性與債務契約定價研究

2021-09-29 15:04:49張先治徐健

財經理論與實踐 2021年5期

關鍵詞:財務風險

張先治 徐健

摘 要:以2008-2019年A股上市公司為樣本,基于風險溢價視角,運用普通最小二乘法(OLS)實證考察會計信息可比性對債務契約定價的影響效應。結果表明:可比性具有債務契約沖突的協調功能,金融機構對高會計信息可比性予以正面評價,傾向于為高會計信息可比性企業提供長期債務融資,且高會計信息可比性有助于降低企業債務融資成本。機制檢驗表明,資本市場能夠識別企業的盈余管理行為,盈余管理與財務風險在會計信息可比性對債務契約定價的影響中發揮中介效應。進一步研究發現,高質量審計會弱化會計信息可比性對債務契約定價的影響效應。

關鍵詞: 會計信息可比性;債務契約定價;盈余管理;財務風險

中圖分類號:F230;F275? 文獻標識碼: A ?文章編號:1003-7217(2021)05-0066-09

一、引 言

中國金融改革面臨的一個重要挑戰為債務問題,2008年全球金融危機后,中國實施“四萬億計劃”推進經濟平穩增長,卻也帶動宏觀杠桿率的較快攀升,債務風險持續增加。在2015年,為了遏制金融風險,中央經濟工作會議提出“三去一降一補”政策,其中的“去杠桿”政策在一定程度上降低了中國的債務規模。但據國家金融與發展實驗室統計,至2019年末,中國債務總額與GDP之比為245.4%,非金融企業部門杠桿率為151.3%,仍居高位①。債務規模的不斷攀升會存在諸多問題,債務增長速度遠高于產出所形成的資源錯配會抑制長期生產效率與經濟增長,資源浪費也意味著債務風險[1]。那么,在“三去一降一補”政策的背景下,如何防范資本市場債務風險,推進債務資本市場持續健康發展,這是目前金融改革面臨的重要問題。

債務契約為企業最為重要的契約之一,同時也為防范資本市場債務風險與保障債權人利益的重要依據。基于不完全契約理論,債務契約定價為利益雙方均衡博弈的結果,債務契約決定了利益雙方的風險,債務人的目標是期限長且低成本地獲得資金,債權人在考慮債權安全性的基礎上實現風險報酬率,且為防患于未然可能會限制債務人的某些風險行為,將可能的風險降至最低。規范的債務契約定價與執行也正因如此具有重要意義。

債務契約沖突表現為,企業決策時選擇減少股權風險但會增加債權風險,或增加股權價值但會減少企業價值(即減少債權價值)的經濟項目[2]。債權人作為企業外部信息的使用者,會計信息反映的經營成果與財務狀況為其信息獲得的主要來源,且高質量的會計信息能夠幫助其在債務契約定價與持續過程中對企業合理評估,加強對資金使用的監督,確保債權安全。根據IFRS與ISO的定義,會計信息質量應為會計信息滿足明確和隱含需要能力的特征總和,質量特征包括相關性、可靠性、可比性、實質重于形式等方面,那么,僅僅考慮會計信息整體質量對債務契約定價的影響,顯然難以深刻理解其中各項質量特征的內在作用。在會計信息質量特征中,可比性可通過提升股票流動性提升企業價值,在提升企業價值方面,可比性的影響作用是第一位的[3]。FASB對其內涵解釋為“有助于信息使用者識別不同行業與企業間相同或相近經濟現象異同的一種信息質量特征”,即當經濟現象相同時,會計信息能夠反映相同的狀況;當經濟現象不同時,亦能反映其差異。即使可比性使同樣的經濟現象看起來相似,不同的經濟現象看起來不同。那么,可比性將如何影響債務契約定價、是否具有債務契約沖突的協調功能,這無疑具有重要的現實意義。

現有研究以美國上市公司銀團貸款為樣本,發現可比性與銀團貸款利差及存在擔保物的可能性負相關,與銀團貸款期限及銀團貸款合同中包含績效定價條款的可能性正相關[4]。這一研究的局限性在于,就研究對象而言,銀團貸款僅為債務契約的組成部分之一,且其不受資金規模限制,本身就具有低風險與籌資期限長的特征。因此,可比性對銀團貸款的影響效應不能說明其對債務契約亦是如此,此外,就影響機制問題而言,其研究并未給出答案。而中國對于可比性與債務契約定價關系的研究關注不足。中國的金融市場改革始于2007年,在2003年十六屆三中全會鼓勵有條件的商業銀行擇機上市背景下,2007年十七大提出金融體制改革并發展各類金融市場,2010年十七屆五中全會提出利率與匯率市場化改革,到2013年央行全面放開利率行政管制。那么,在中國金融市場逐步改革與利率行政管制逐步放開的背景下,可比性是否在債務契約定價中發揮了影響效應、是否具有債務契約沖突的協調功能以及是怎樣的影響機制,為此,本文以2008-2019年A股上市公司為樣本,對以上問題展開深入研究,以期為監管部門改善資本市場債務契約沖突與防范債務風險提供理論參考與啟示。

二、理論分析與研究假設

盈余質量與財務風險為金融機構判斷企業違約風險與償債能力的重要因素。企業會計信息可比程度不同,其盈余管理行為與財務風險均有所不同,金融機構為提升經營業績會選擇優質企業提供融資支持,且對低盈余質量與高財務風險的企業索取風險溢價從而形成差異化的債務契約定價。

(一)會計信息可比性通過影響盈余管理而影響債務契約定價

盈余管理為管理層謀求私利最大化而運用會計手段操控或調整會計盈余以獲私有收益的尋租行為之一[5],如增加在職消費、達到可獲報酬獎勵的目標業績等。在信息不對稱情況下,管理層在遵循會計準則的基礎上采用最符合自身利益的會計政策與估計區間進行盈余管理以實現其私有利益最大化,但這會導致利益相關方誤判企業經營業績,影響以會計盈余為基礎的債務契約[6],是對債權人的利益剝奪。

以參照企業判斷目標企業價值的過程包括三個方面,第一,識別價值驅動因素;第二,選擇參照企業;第三,以參照企業的信息指標對目標企業進行比較、鑒別與價值評估[7]。企業披露的會計信息反映的營業成果與財務狀況在債務契約的簽訂與執行中發揮著基礎性作用,且FASB指出,若會計信息的可比性不可獲取,就不能準確有效地做出投資與信貸決策。可比性作為會計信息質量特征之一,會幫助金融機構更為深入地認識與理解會計數字背后的經濟業務實質,識別經濟現象之間的異同,分析會計業績變動原因與趨勢,降低信息獲取與加工成本并有效地判斷參照企業與目標企業間的價值關聯性。可比性能夠抑制盈余管理行為的原因在于,高會計信息可比性能夠提高分析師預測的一致性,提升其盈余預測精準度,對信息傳遞產生積極的作用[8];且能夠從根源上降低審計重大錯報與漏報的可能性,幫助審計師提高審計質量[9]。那么,盈余管理行為被金融機構識別的概率增大,并且一旦被發現,管理層將會面臨企業嚴厲的懲罰,這也增加了盈余管理成本。盈余質量為金融機構判斷企業違約風險與償債能力的重要因素,抑制盈余管理行為能夠在增強財務信息透明度的同時提升企業盈余質量[10],且高盈余質量企業的內部信息環境也較好[11]。因此,高會計信息可比性通過抑制盈余管理行為,增強財務信息透明度、提升盈余質量,并降低信息風險;高財務信息透明度既會向外界傳遞企業良好的治理機制,又會促進會計信息可比性對業績預告精準度的正向影響[11]。對于金融機構而言,從2007年十七大提出金融體制改革并發展各類金融市場、2010年十七屆五中全會提出利率與匯率市場化改革,至2013年央行全面放開貸款利率行政管制,不設置貸款利率下限等,在這些政策與措施增強商業化與市場化的背景下,金融機構為提升經營績效與降低經營風險,會選擇高財務信息透明度、高盈余質量與低信息風險的企業提供融資支持;反之,會通過縮短債務期限或提高利率等方式要求更為嚴格的契約條件作為補償。

(二)會計信息可比性通過影響財務風險而影響債務契約定價

投資是企業獲取利潤的基本前提,企業通過投資構建資產形成生產能力從而確定經營方向。此外,企業為獲取投資收益與分散經營風險還會進行項目投資與對外投資。

投資形成的財務風險是企業決定是否進行再投

資預測分析的主要內容。在風險評估階段,企業會通過非貼現與貼現投資評價法、損益曲線等對投資進行風險識別與評估。會計信息可比性能夠幫助其在相近行業、相近資產規模與盈利能力的企業間比較近似項目(成本、收益等),從而更清晰地理解行業需求及競爭者的企業戰略[12],提高風險識別與評估的準確性并降低企業財務風險[13]。

企業委托代理問題可劃分為所有權與經營權分離引發的股東與管理層之間的委托代理問題、相對集中的股權結構引發的控股股東與中小股東及債權人之間的委托代理問題[14]。高會計信息可比性所揭示的信息能夠防止管理層“建造帝國”謀取私利的過度投資行為,幫助中小股東獲取準確信息,減少“搭便車”決策以此抑制控股股東侵占其利益的行為[15],從而提升企業整體的投資效率[16];此外,資本市場并購中的高會計信息可比性會降低并購溢價、并購后的商譽損失與資產剝離的可能性,有利于提升并購協同效應,降低并購風險[17]。最后,高會計信息可比性通過提高薪酬契約的監督效率、強化約束與激勵相容機制提升薪酬契約的有效性[18],這會降低管理層操控股票價格的可能性且降低資產錯誤定價程度[19],從而降低財務風險。可見,高會計信息可比性通過風險識別與評估、抑制過度投資與侵占中小股東利益行為提升投資效率、提升并購協同效益以及降低資產錯誤定價程度降低財務風險。對于金融機構而言,企業的財務風險程度為債務契約定價考慮的重要因素之一,基于風險溢價的視角,考慮風險承受度的同時,金融機構會為其承擔的財務風險索取風險溢價。

綜上所述,會計信息可比性通過抑制盈余管理與降低財務風險影響債務契約定價,據此提出研究假設1。

H1 會計信息可比性具有債務契約沖突的協調功能,會對債務契約定價產生正面影響。

三、研究設計

(一)樣本數據

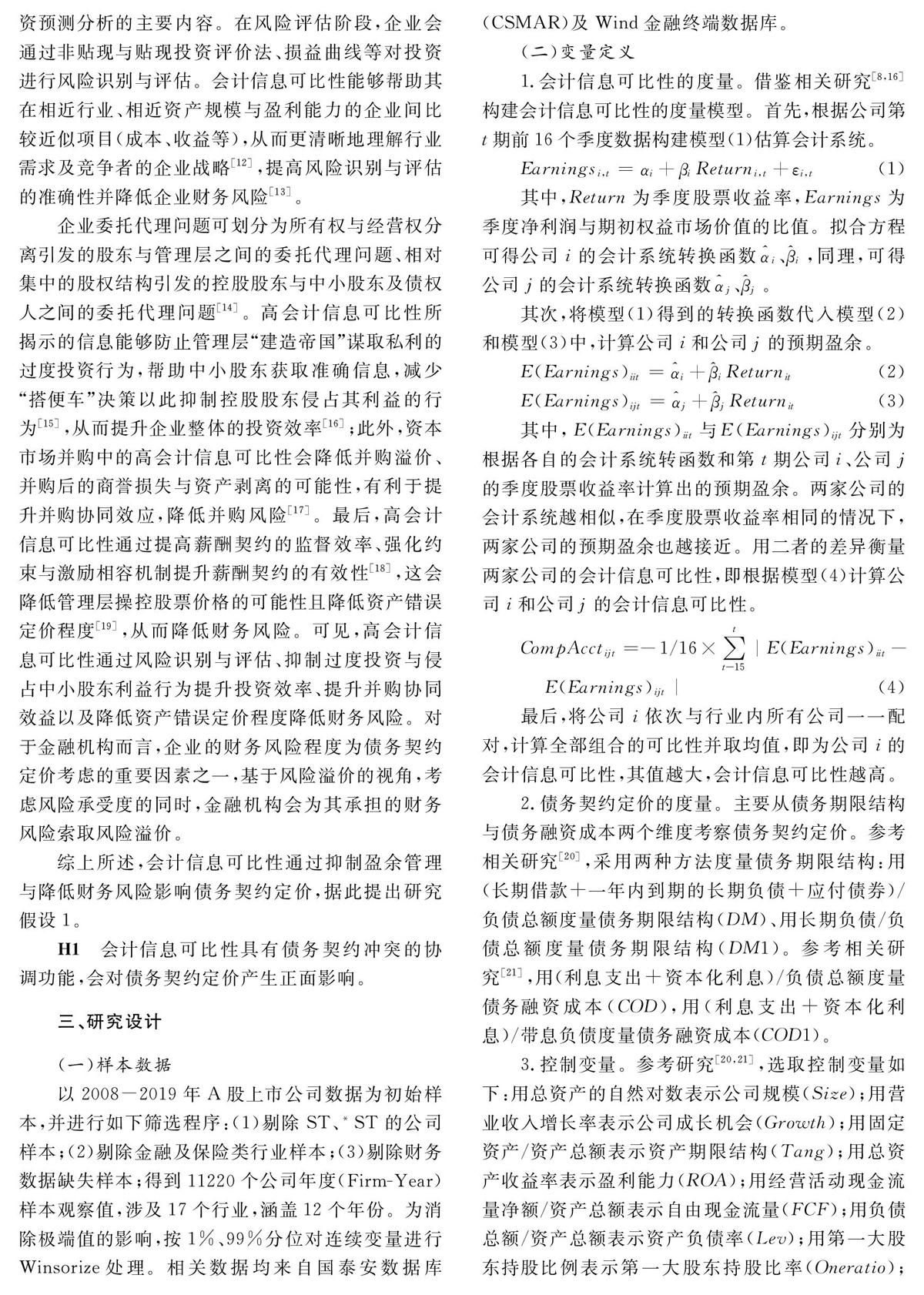

以2008-2019年A股上市公司數據為初始樣本,并進行如下篩選程序:(1)剔除ST、*ST的公司樣本;(2)剔除金融及保險類行業樣本;(3)剔除財務數據缺失樣本;得到11220個公司年度(Firm-Year)樣本觀察值,涉及17個行業,涵蓋12個年份。為消除極端值的影響,按1%、99%分位對連續變量進行Winsorize處理。相關數據均來自國泰安數據庫(CSMAR)及Wind金融終端數據庫。

(二)變量定義

1.會計信息可比性的度量。借鑒相關研究[8,16]構建會計信息可比性的度量模型。首先,根據公司第t期前16個季度數據構建模型(1)估算會計系統。

Earnings.i,t=α.i+β.iReturn.i,t+ε.i,t (1)

其中,Return為季度股票收益率,Earnings為季度凈利潤與期初權益市場價值的比值。擬合方程可得公司i的會計系統轉換函數.i、.i,同理,可得公司j的會計系統轉換函數.j、.j。

其次,將模型(1)得到的轉換函數代入模型(2)和模型(3)中,計算公司i和公司j的預期盈余。

E(Earnings).iit=.i+.iReturn.it(2)

E(Earnings).ijt=.j+.jReturn.it (3)

其中,E(Earnings).iit與E(Earnings).ijt分別為根據各自的會計系統轉函數和第t期公司i、公司j的季度股票收益率計算出的預期盈余。兩家公司的會計系統越相似,在季度股票收益率相同的情況下,兩家公司的預期盈余也越接近。用二者的差異衡量兩家公司的會計信息可比性,即根據模型(4)計算公司i和公司j的會計信息可比性。

CompAcct.ijt=-1/16×∑tt-15|E(Earnings).iit-

E(Earnings).ijt|(4)

最后,將公司i依次與行業內所有公司一一配對,計算全部組合的可比性并取均值,即為公司i的會計信息可比性,其值越大,會計信息可比性越高。

2.債務契約定價的度量。主要從債務期限結構與債務融資成本兩個維度考察債務契約定價。參考相關研究[20],采用兩種方法度量債務期限結構:用(長期借款+一年內到期的長期負債+應付債券)/負債總額度量債務期限結構(DM)、用長期負債/負債總額度量債務期限結構(DM1)。參考相關研究[21],用(利息支出+資本化利息)/負債總額度量債務融資成本(COD),用(利息支出+資本化利息)/帶息負債度量債務融資成本(COD1)。

3.控制變量。參考研究[20,21],選取控制變量如下:用總資產的自然對數表示公司規模(Size);用營業收入增長率表示公司成長機會(Growth);用固定資產/資產總額表示資產期限結構(Tang);用總資產收益率表示盈利能力(ROA);用經營活動現金流量凈額/資產總額表示自由現金流量(FCF);用負債總額/資產總額表示資產負債率(Lev);用第一大股東持股比例表示第一大股東持股比率(Oneratio);用營業收入/資產總額表示總資產周轉率(Turnover);用高管持股數量/總股數表示高管持股比率(Mshare);用獨立董事人數/董事會人數表示獨立董事比例(Indboard)。終極控制人性質(ULC),終極控制人為國有性質時取1,否則為0;二職合一(Dual),董事長與總經理兼任時取值為1,否則為0;實際所得稅率(ETR),用所得稅費用/稅前利潤總額表示;此外,還將控制行業(Industry,公司所在行業賦值為1,否則為0)與年度(Year,2008-2019年度,樣本所在年份賦值為1,否則為0)效應對債務契約定價的影響。

(三)模型設計

根據理論分析,建立模型(5)以驗證會計信息可比性對債務契約定價的影響。

DM.i,tCOD.i,t=α.0+β.1CompAcct.i,t+

∑14j=2β.jControls.i,t+β.1,tYear.t+

β.2,iIndustry.i+ε.i,t(5)

四、實證檢驗與結果分析

(一)描述性統計分析

描述性統計結果見表1,債務期限結構(DM)的均值為19.6%,標準差為20.3%,最小值為0,最大值為0.793,表明企業平均而言長期借款、一年內到期的長期負債與應付債券之和占負債總額的比例為19.6%,且較為分散,不同企業間的長期債務融資占比差異較大;債務融資成本(COD)的均值為2.5%,標準差為1.5%;會計信息可比性(CompAcct)的均值為-0.010,標準差為0.005,統計結果與既有研究文獻相符。

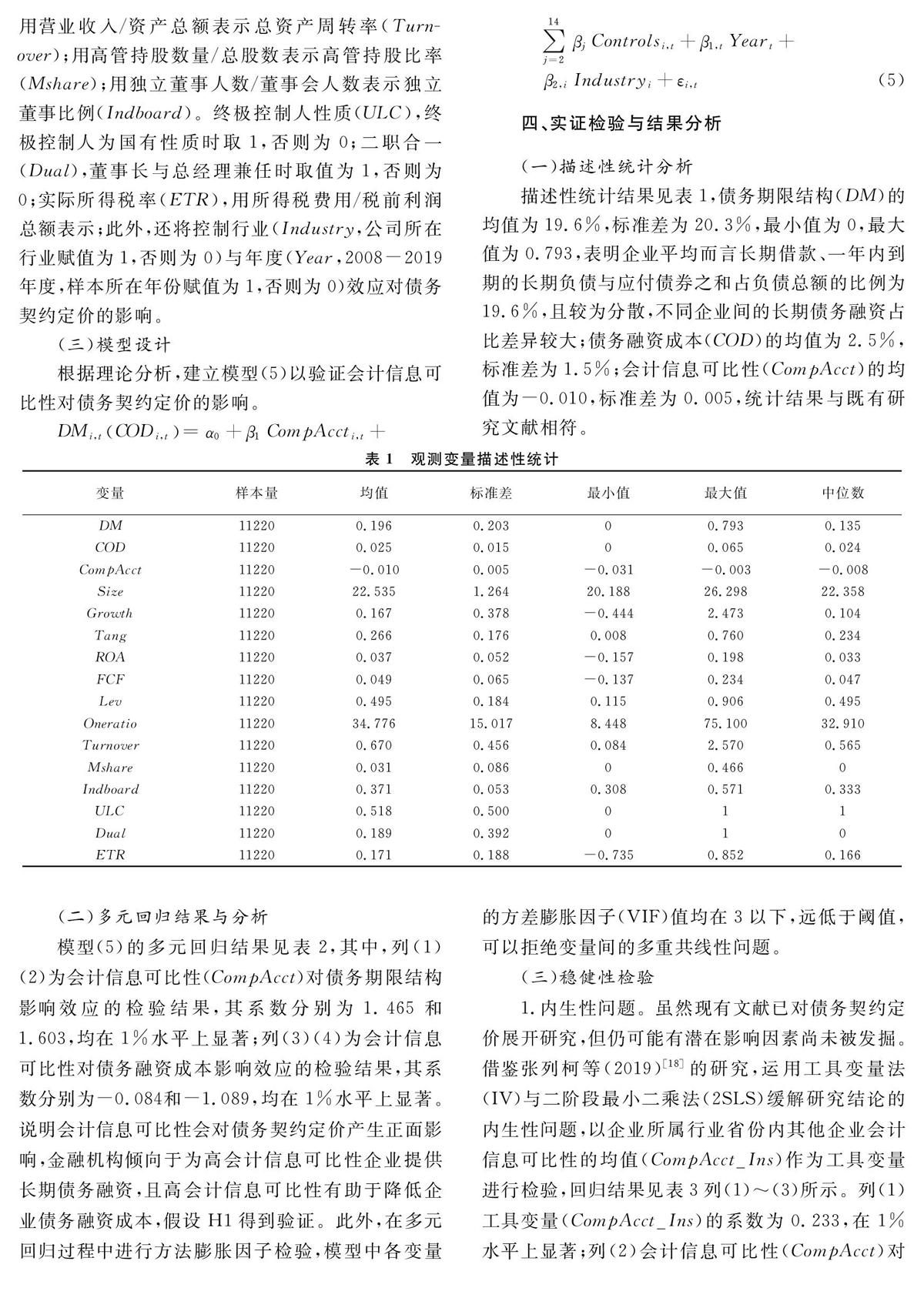

(二)多元回歸結果與分析

模型(5)的多元回歸結果見表2,其中,列(1)(2)為會計信息可比性(CompAcct)對債務期限結構影響效應的檢驗結果,其系數分別為1.465和1.603,均在1%水平上顯著;列(3)(4)為會計信息可比性對債務融資成本影響效應的檢驗結果,其系數分別為-0.084和-1.089,均在1%水平上顯著。說明會計信息可比性會對債務契約定價產生正面影響,金融機構傾向于為高會計信息可比性企業提供長期債務融資,且高會計信息可比性有助于降低企業債務融資成本,假設H1得到驗證。此外,在多元回歸過程中進行方法膨脹因子檢驗,模型中各變量的方差膨脹因子(VIF)值均在3以下,遠低于閾值,可以拒絕變量間的多重共線性問題。

(三)穩健性檢驗

1.內生性問題。雖然現有文獻已對債務契約定價展開研究,但仍可能有潛在影響因素尚未被發掘。借鑒張列柯等(2019)[18]的研究,運用工具變量法(IV)與二階段最小二乘法(2SLS)緩解研究結論的內生性問題,以企業所屬行

業省份內其他企業會計信息可比性的均值(CompAcct_Ins)作為工具變量進行檢驗,回歸結果見表3列(1)~(3)所示。列(1)工具變量(CompAcct_Ins)的系數為0.233,在1%水平上顯著;列(2)會計信息可比性(CompAcct)對債務期限結構(DM)的影響系數為3.297,在10%水平上顯著;列(3)會計信息可比性(CompAcct)對債務融資成本(COD)的影響系數為-0.559,在1%水平上顯著。表明在控制內生性問題后,會計信息可比性仍會對債務契約定價產生正面影響,結論依然成立,即研究結論是穩定的。弱工具變量檢驗F統計量為235.581,表明企業所屬行業省份內其他企業會計信息可比性的均值(CompAcct_Ins)作為工具變量是合適的,拒絕“存在弱工具變量”的原假設。

2.改變會計信息可比性的度量方法。因投資者會更傾向于參考行業內會計信息可比性較高的幾家企業進行評估[22],借鑒張列柯等(2019)[18]的研究,以可比性最高的十對組合的平均值重新度量會計信息可比性(CompAcct10),模型(5)回歸結果見表3列(4)(5)所示。會計信息可比性(CompAcct10)對債務期限結構(DM)與債務融資成本(COD)的影響系數分別為1.457和-0.149,均在1%水平上顯著,表明會計信息可比性會對債務契約定價產生正面影響,研究結論與上文一致。

五、會計信息可比性對債務契約定價的影響機制檢驗

(一)模型構建與變量度量

借鑒已有對于中介效應的研究方法[23],在模型(5)的基礎上繼續構建模型(6)與模型(7)。

DisAcc.i,tZ-score.i,t=α.0+β.1CompAcct.i,t+

∑14j=2β.jControls.i,t+β.1,tYear.t+

β.2,iIndustry.i+ε.i,t(6)

DM.i,tCOD.i,t=α.0+β.1CompAcct.i,t+

β.2DisAcc.i,tZ-score.i,t+

∑15j=3β.jControls.i,t+β.1,tYear.t+

β.2,iIndustry.i+ε.i,t(7)

DisAcc表示盈余管理,采用基于業績調整的修正Jones模型估算殘差并取絕對值即為操控性應計盈余[24],以此作為盈余管理的代理變量,即模型(8)。

TA.i,t/Asset.i,t-1=α.1/Asset.i,t-1+

α.2ΔREV.i,t-ΔREC.i,t/Asset.i,t-1+

α.3PPE.i,t/Asset.i,t-1+α.4ROA.i,t+ε.i,t(8)

其中,TA為總應計盈余,為營業利潤減去經營活動現金流量凈額;Asset為資產總額;REV為銷售收入增長額;REC為應收賬款增長額;PPE為固定資產原值;ROA為總資產收益率;ε為模型殘差項。

Z-score表示財務風險,采用修正的Z-score預測企業財務風險[25],Z-score指數值越大,表明企業面臨的財務風險越小。即Z-score=(0.717×營運資金+0.847×留存收益+3.107×息稅前利潤+0.42×股票總市值+0.998×營業收入)/資產總額。

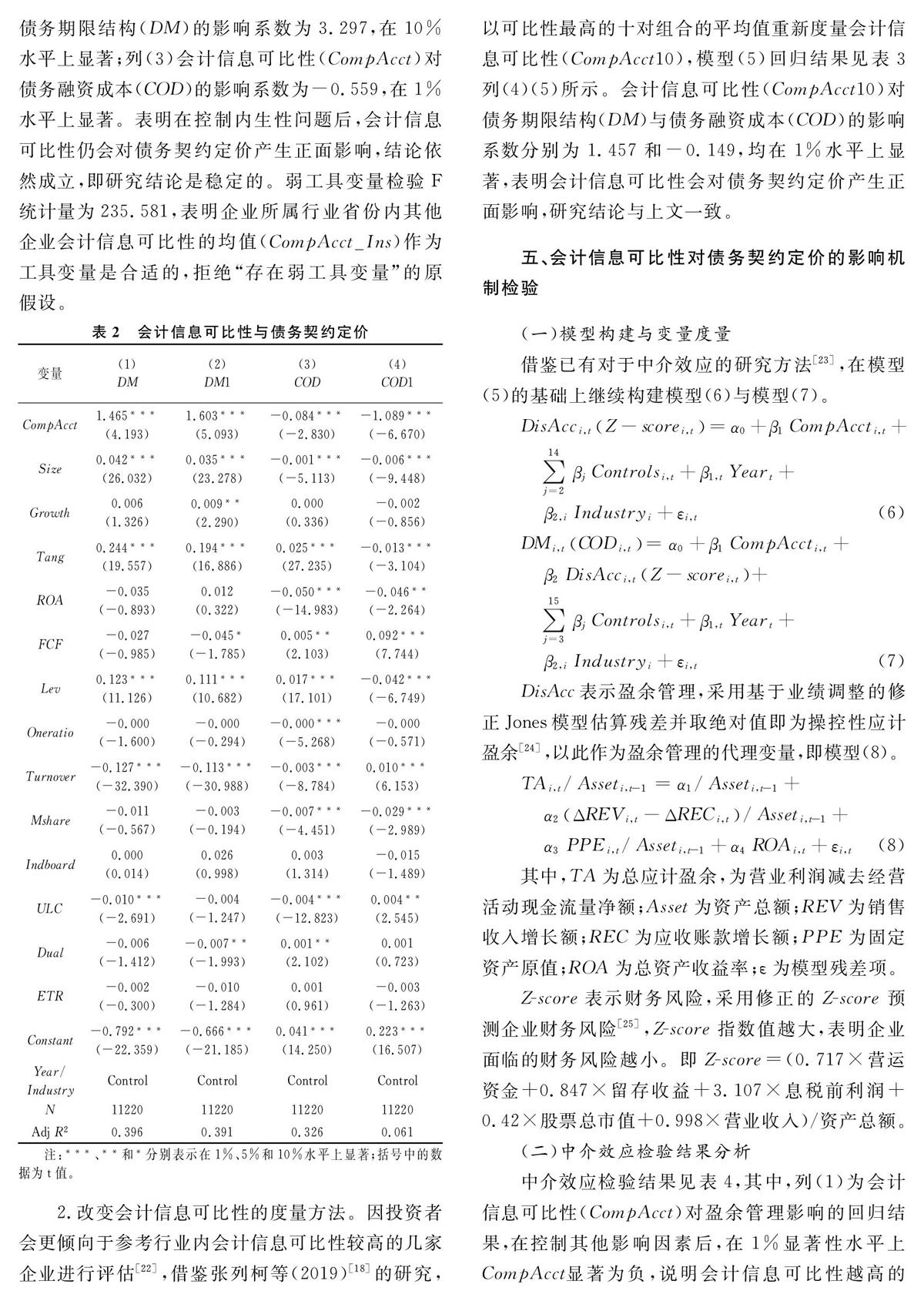

(二)中介效應檢驗結果分析

中介效應檢驗結果見表4,其中,列(1)為會計信息可比性(CompAcct)對盈余管理影響的回歸結果,在控制其他影響因素后,在1%顯著性水平上CompAcct顯著為負,說明會計信息可比性越高的

企業其盈余管理行為越少;列(2)為在控制盈余管理(DisAcc)的情況下,會計信息可比性對債務期限結構影響的回歸結果,CompAcct在1%水平上顯著為正,DisAcc在1%水平上顯著為負;列(3)為在控制盈余管理(DisAcc)的情況下,會計信息可比性對債務融資成本影響的回歸結果,CompAcct在10%水平上顯著為負,DisAcc在10%水平上顯著為正,說明盈余管理為會計信息可比性影響債務契約定價的中介變量,這也表明資本市場能夠識別上市公司的盈余管理行為。陸正飛等以2002-2006年A股上市公司為樣本的研究發現,金融機構不能識別上市公司的盈余管理行為[26]。這一研究結論發生變化的主要原因應該是,隨著2007年中國金融體制改革并發展各類金融市場,至2010年推進利率與匯率市場化改革,再至2013年央行全面放開貸款利率行政管制、不再設置貸款利率下限等一系列金融政策與措施的出臺,在增強商業化與市場化的背景下,金融機構為提升經營績效與降低經營風險已提升識別盈余管理的能力,已能夠識別上市公司的盈余管理行為,這一結論與于靜霞[27]的研究相符。列(4)為會計信息可比性對財務風險影響的回歸結果,在控制其他影響因素后,在1%顯著性水平上CompAcct顯著為正,說明會計信息可比性越高的企業其財務風險越小;列(5)為在控制財務風險(Z-score)的情況下,會計信息可比性對債務期限結構影響的回歸結果,CompAcct與Z-score均在1%水平上顯著為正,列(6)為在控制財務風險(Z-score)的情況下,會計信息可比性對債務融資成本影響的回歸結果,CompAcct在1%水平上顯著為負,Z-score在5%水平上顯著為負,說明財務風險為會計信息可比性影響債務契約定價的中介變量。

六、進一步研究

外部審計作為會計信息質量的重要保障機制,會增強企業所披露會計信息的真實性與可靠性,提高會計信息質量以保障債權人利益;同時,作為企業外部的監督與治理機制,可降低信息不對稱程度。考慮到審計質量的重要性,將進一步研究會計信息可比性對債務契約定價的影響效應是否會因審計質量不同存在差異。

首先,外部審計的信息鑒證功能會提高會計信息可比性與抑制盈余管理行為。高質量審計通過評估企業會計政策與估計區間選擇的合理性監督管理層遵守會計準則基本要求,并確保準則的執行效果,提高企業披露會計信息的可比性[28,29]。會計師事務所的行業專長通過縮小被審計企業執行會計準則的選擇空間,提升會計政策與估計區間選擇的公允性,糾正選擇偏誤進而提高會計信息可比性[30]。高質量審計會發現并減少財務報告重大錯誤陳述,并通過外部治理機制約束管理層操控盈余行為[31]。其次,基于信號傳遞效應,高質量審計會向外界傳遞企業資本質量較好且內部控制能力較強的信息,并降低信息不對稱程度;同時,緩解金融機構對資金安全的擔憂,從而對債務契約定價產生積極影響。因此,預期審計質量在會計信息可比性對債務契約定價的影響中發揮調節效應,高質量審計會弱化會計信息可比性對債務契約定價的正面影響。

借鑒張宇揚等(2020)[32]的研究,以公司年度審計的會計師事務所是否屬于國際“四大”度量審計質量,屬于國際“四大”會計師事務所時賦值為1,否則為0。按此將樣本分為兩組,通過比較在不同審計質量水平下會計信息可比性對債務契約定價的影響是否存在差異,研究審計質量的調節作用。回歸結果表明②,在低審計質量組,會計信息可比性(CompAcct)對債務期限結構(DM)的影響系數為1.573,在1%水平上顯著,對債務融資成本(COD)的影響系數為-0.133,在1%水平上顯著;在高審計質量組,會計信息可比性對債務契約定價的影響關系并不顯著。檢驗結果表明,高質量審計會弱化會計信息可比性對債務契約定價的正面影響,研究結論與預期一致。

七、研究結論與啟示

以上研究表明:(1)會計信息可比性具有債務契約沖突的協調功能。高會計信息可比性通過抑制管理層的盈余管理行為降低信息風險,增強財務信息透明度;通過風險識別與評估、抑制過度投資與侵占中小股東利益行為提升投資效率、并購協同效益以及降低資產錯誤定價程度降低財務風險。金融機構傾向于為高會計信息可比性企業提供長期債務融資,且高會計信息可比性有助于降低企業債務融資成本。(2)資本市場能夠有效識別上市公司的盈余管理行為,盈余管理與財務風險在會計信息可比性對債務契約定價的影響中發揮中介效應。(3)審計質量在會計可比性對債務契約定價的影響中發揮調節效應,高質量審計會弱化會計信息可比性對債務契約定價的正面影響。

為此,(1)監管部門可從會計信息可比性層面提高資本市場信息披露質量,充分發揮高會計信息可比性的信息傳遞與其在債務契約沖突中的協調功能,防范資本市場債務風險。(2)上市公司應遵守資本市場基于對會計準則的披露要求,積極提高會計信息可比性,在信息不對稱程度較高時,更應充分發揮可比性在債務契約沖突中的協調功能,抑制盈余管理行為提高財務信息透明度并降低財務風險,促進長期融資與低融資成本債務契約的簽訂與執行。(3)金融機構可充分利用會計信息可比性識別企業盈余管理行為,提高信貸資本配置效率。

注釋:

① 資料來源:國家金融與發展實驗室網站:http://www.nifd.cn/.

② 限于篇幅,具體結果未呈現,備索。

參考文獻:

[1] 劉哲希,陳彥斌. 破解“債務-泡沫”循環:穩定中國宏觀杠桿率的新視角[J]. 中國高校社會科學, 2021(1): 123-132.

[2] 童盼,陸正飛. 負債融資、負債來源與企業投資行為——來自中國上市公司的經驗證據[J]. 經濟研究, 2005(5): 75-84.

[3] 李鵬,李曉東,陳希暉. 強制采用IFRS對公司價值、股票流動性與分析師信息環境的影響——基于會計信息可比性視角[J]. 山西財經大學學報. 2014, 36(2): 104-112.

[4] Fang X, Li Y, Xin B, et al. Financial statement comparability and debt contracting: Evidence from the syndicated loan market[J]. Accounting Horizons. 2016, 30(2): 277-303.

[5] Shleifer A, Vishny R W. A survey of corporate governance[J]. Journal of Finance, 1997, 52(2): 737-783.

[6] Healy P M, Wahlen J M. A review of the earnings management literature and its implications for standard setting[J]. Accounting Horizons, 1999, 13(4): 365-383.

[7] Young S, Zeng Y. Accounting comparability and the accuracy of peer-based valuation models[J]. Accounting Review, 2015, 90(6): 2571-2601.

[8] De Franco G, Kothari S P, Verdi R S. The benefits of financial statement comparability[J]. Journal of Accounting Research, 2011, 49(4): 895-931.

[9] 謝盛紋,鄧紫昳,王清. 會計信息可比性與注冊會計師的審計決策——來自中國證券市場的經驗證據[J]. 審計與經濟研究, 2017, 32(5): 10-19.

[10]胥朝陽,劉睿智. 提高會計信息可比性能抑制盈余管理嗎?[J]. 會計研究, 2014(7): 50-57.

[11]陳翔宇,肖虹,萬鵬. 會計信息可比性、信息環境與業績預告準確度[J]. 財經論叢, 2015(10): 58-66.

[12]Durnev A, Mangen C. Corporate investments: Learning from restatements[J]. Journal of Accounting Research, 2009, 47(3): 679-720.

[13]董竹,張欣. 會計信息可比性與企業風險承擔的關系研究[J]. 外國經濟與管理, 2020, 43(2): 36-50.

[14]Jensen M C, Meckling W H. Theory of the firm:Managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[15]袁知柱,張小曼. 會計信息可比性與企業投資效率[J]. 管理評論, 2020, 32(4): 206-218.

[16]袁振超,饒品貴. 會計信息可比性與投資效率[J]. 會計研究, 2018(6): 39-46.

[17]Chen C W, Collins D W, Kravet T D, et al. Financial statement comparability and the efficiency of acquisition decisions[J]. Contemporary Accounting Research, 2018, 35(1): 164-201.

[18]張列柯,張倩,劉斌. 會計信息可比性影響高管薪酬契約的有效性嗎?[J]. 中國軟科學, 2019(2): 110-127.

[19]聶萍,周欣. 有比較才有鑒別:會計信息可比性、資產誤定價與公司價值評估[J]. 現代財經(天津財經大學學報), 2019, 39(9): 40-55.

[20]楊鑫,李明輝,劉力涵. 審計師質量、產權性質與債務期限結構[J]. 山西財經大學學報,2018, 40(4): 101-113.

[21]李爭光,曹豐,趙西卜,等. 機構投資者異質性、會計穩健性與債務資本成本[J]. 當代財經, 2017(2): 122-132.

[22]Cooper I, Cordeiro L. Optimal equity valuation using multiples: the number of comparable firms[J]. SSRN Electronic Journal. 2008.

[23]溫忠麟,葉寶娟. 中介效應分析:方法和模型發展[J]. 心理科學進展, 2014, 22(5): 731-745.

[24]鄭登津,謝德仁,袁薇. 民營企業黨組織影響力與盈余管理[J]. 會計研究, 2020(5): 62-79.

[25]黃賢環,吳秋生,王瑤. 金融資產配置與企業財務風險:“未雨綢繆”還是“舍本逐末”[J]. 財經研究, 2018, 44(12): 100-112.

[26]陸正飛,祝繼高,孫便霞. 盈余管理、會計信息與銀行債務契約[J]. 管理世界, 2008(3): 152-158.

[27]于靜霞. 盈余管理與銀行債務融資成本的實證研究——來自A股市場的經驗證據[J]. 財政研究, 2011(11): 68-72.

[28]Francis J R, Pinnuck M L, Watanabe O. Auditor style and financial statement comparability[J]. Accounting Review, 2014, 89(2): 605-633.

[29]羅忠蓮,田兆豐. 上市公司戰略差異度、高質量審計與會計信息可比性[J]. 山西財經大學學報, 2018, 40(8): 109-124.

[30]謝盛紋,王清. 會計師事務所行業專長與會計信息可比性:來自我國證券市場的證據[J]. 當代財經, 2016(5): 108-119.

[31]Balsam S, Krishnan J, Yang J S. Auditor industry specialization and earnings quality[J]. Auditing-A Journal of Practice & Theory, 2003, 22(2): 71-97.

[32]張宇揚,許海晏,劉長翠,等. 高管海外經歷、審計質量與上市公司關聯交易[J]. 審計研究, 2020(5): 96-104.

(責任編輯:寧曉青)

Research on Accounting Information

Comparability and Debt Contract Pricing

ZHANG Xianzhi 1,2, XU Jian2

(1. DZ School of Accountancy,Haikou University of Economics,Haikou,Hainan 571127, China;

2.School of Accounting,Dongbei University of Finance and Economics, Dalian,Liaoning 116025, China)

Abstract:Taking A-share listed companies from 2008 to 2019 as samples, this paper uses ordinary least squares and mediating effect model to empirically investigate the impact of accounting information comparability on debt contract pricing from the perspective of risk premium. The results show that accounting information comparability has the function of coordinating debt contract conflicts, financial institutions give positive evaluation to high comparability of accounting information and tend to provide long-term debt financing for companies with high accounting information comparability, and high accounting information comparability is helpful to reduce the debt financing cost of companies. Mechanism test shows that the capital market can identify the earnings management behavior of companies, and earnings management and financial risk has mediating effect on the impact of accounting information comparability on debt contract pricing. Further research shows that high quality audit will weaken the impact of accounting information comparability on debt contract pricing.

Key words:accounting information comparability; debt contract pricing; earnings management; financial risk

收稿日期: 2020-02-22

基金項目: ?國家社會科學基金重點項目(19AGL014)、國家社會科學基金項目(18BGL092)

作者簡介: 張先治(1957—),男,遼寧大連人,博士,東北財經大學教授,博士生導師,海口經濟學院特聘教授,研究方向:公司理財與管理控制;徐 健(1984—),男,河北滄州人,東北財經大學會計學院博士研究生,研究方向:資本市場財務與會計。

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45