績優上市公司股份回購財務效應與市場效應分析

——以美的集團為例

2021-10-13 07:38:50李軍副教授嘉興職業技術學院浙江嘉興314036

商業會計 2021年18期

李軍(副教授)(嘉興職業技術學院 浙江嘉興 314036)

一、引言

股份回購作為資本市場的一種資本運作手段和理財行為,國外研究者進行了深入研究形成了較為豐富的理論,主要有財務杠桿假說、信號傳遞假說、自由現金流假說等。我國對股份回購實行的是“原則禁止、例外允許”的制度,隨著股份回購條件逐漸放寬,近幾年股份回購公司、股份回購金額有了大幅度提高。股份回購的研究也不斷深入,郁琳涓( 2010) 、何瑛(2014)等早期研究發現,股份回購存在信息提前泄露現象。石濤(2011)、何瑛(2014)、吳杰(2109)研究結果表明,股份回購短期有正向市場效應,對于穩定股價有一定意義,但沒有長期的市場效應。王倩(2018)在研究中發現,公司回購比例越高,回購的市場反應越好。朱德睿(2019)認為,從中長期來看,股份回購對個股股價的提振效果日益凸顯。

隨著我國資本市場發展,優質公司股份回購的案例也不斷增多,其中最有代表意義的當屬美的集團的三次大規模股份回購。美的集團于2015年、2018年、2019年進行了三次股份回購,前兩次股份回購實施金額分別為10億元、40億元,在相應年度A股滬深兩市均排名第一,第三次股份回購實施金額32億元在該年度排名第四,僅次于伊利股份的57.93億元、中國平安的50億元、招商蛇口的40億元。如此大規模的持續股份回購在A股市場實屬罕見,三次股份回購對企業的償債能力、獲利能力會產生怎樣的影響?產生的短期、長期市場效應如何?值得我們深入分析研究。

二、美的集團三次股份回購實施情況

美的集團在2015年、2018年、2019年分別實施了三次股份回購。2015年6月27日公告第一次股份回購計劃,公司公告稱:為了維護投資者利益,自2015年7月13日起1年內,回購金額不超過10億元、回購價格不超過48.54元,以公開交易方式回購,不少于2 060萬股,約占總股本的0.48%以上。至2015年7月31日進行了兩次回購并完成了股份回購,共回購29 591 644股,占公司總股本比例為0.69%,回購資金總額為999 997 670.86元。

2018年7月5日公告了第二次股份回購計劃,公告稱:為了維護投資者利益,在回購資金總額不超過人民幣40億元、回購股份價格不超過50元/股的條件下,預計可回購不低于8 000萬股,約占總股本的1.2%以上。至2018年12月28日進行了7次回購并完成股份回購,共回購95 105 015股,占公司總股本比例為1.4275%,回購總金額3 999 655 845元。

為實施公司股權激勵計劃及員工持股計劃,2019年2月23日,美的集團公布了第三次股份回購計劃。擬回購股份6 000—12 000萬股,上限約占總股本的1.82%,回購價格上限55元/股,回購金額不超過66億元。截至7月31日進行了5次回購,共回購了60 252 129股,占公司總股本的比例為0.8646%,回購總金額為3 099 683 600.75元,此后由于股價高于55元,美的集團在較長時間內未進行股份回購操作。受到新冠肺炎的利空影響,2020年2月3日股市開盤后美的集團股價大幅下跌,公司又再次進行了回購操作,截至2020年2月21日回購期限界滿,共回購了62 181 122股,占公司總股本的比例為0.8897%,回購總金額為3 200 329 932.45元。

三、美的集團三次股份回購財務效應

股份回購的財務效應,從償債能力和盈利能力進行分析,償債能力和盈利能力指標詳見表1(數據來自國泰安CSMAR數據庫)。

表1 美的集團償債能力和盈利能力指標

(一)對償債能力的影響

美的集團2015年的流動比率、速動比率、資產負債率的均值分別為1.1723、1.0479和0.6073,2108年的流動比率、速動比率、資產負債率的均值分別為1.3192、1.1093和0.6481,2109年的流動比率、速動比率、資產負債率的均值分別為1.4012、1.2202和0.6435。雖然美的集團的流動比率較低,但速動比率較高,說明流動比率低的原因在于存貨占比較少、存貨周轉率較高,所以美的集團的短期償債能力較強并在穩步提升。資產負債率也基本穩定,說明長期償債能力也很穩定。

為深入分析2015年股份回購的影響,假設未發生股份回購,在2015年3季度(股份回購完成季度)流動資產、總資產上加上股份回購流出的貨幣資產999 997 670.86元,計算得到流動比率、速動比率、資產負債率分別為1.1832、1.0758和0.5931,股份回購使企業3季度的流動比率下降了1.08%、速動比率下降了1.19%、資產負債率上升了0.74%,股份回購給企業償債能力帶來了負面影響。2015年3季度(股份回購完成季度)流動比率、速動比率、資產負債率分別為1.1706、1.0632和0.5975,與2季度(股份回購公告季度)相比流動比率上升5.06%、速動比率上升6.43%,資產負債率下降5.17%,說明股份回購對償債能力的負面影響企業當季就消化了。

2018年股份回購共流出貨幣資金3 999 655 845元,對償債能力影響更大些。假設未發生股份回購,在2018年4季度流動資產、總資產上加上股份回購流出的貨幣資產3 999 655 845元,計算得到流動比率、速動比率、資產負債率分別為1.3465、1.1189和0.6397,股份回購使企業4季度流動比率下降了2.33%、速動比率下降了2.82%、資產負債率上升了1.49%。2018年4季度(股份回購完成季)流動比率、速動比率和資產負債率分別為1.3158、1.0882和0.6494,與2018年3季度相比流動比率下降1.41%、速動比率下降4.25%、資產負債率上升1.22%,當季未消化股份回購對償債能力的負面影響,在2019年1季度中流比率、速動比率超過了2018年3季度,資產負債率也基本達到了2018年3季度水平,說明企業花了2個季度的時間消化了股份回購對企業償債能力的負面影響。

2019年的股份回購實施時間較長,截至2019年3季度完成了本次股份回購的96.89%,所以在2019年3季度財務數據上分析股份回購的影響。假設未發生股份回購,在3季度的流動資產、總資產上加上3 099 683 600.75元,計算的流動比率、速動比率和資產負債率分別為1.4669、1.2814和0.6274,股份回購使企業3季度流動比例下降了1.66%、速動比率下降了1.91%、資產負債率上升了1.07%。2109年3季度(股份回公告季)流動比率、速動比率和資產負債率分別為1.4429、1.2574和0.6342,和1季度相比流動比率上升了4.20%、速動比率上升了4.17%,資產負債率下降了1.43%,說明在股份回購進行過程中已經消化了股份回購對償債能力的負面影響。

為分析3次股份回購對企業償債能力的累計影響,假設3次回購未發生,在2019年3季流動資產、總資產上加上3次股份回購累計支出8 099 337 116.61元,計算的流動比率、速動比率和資產負債率分別為1.5055、1.3200和0.6167,與3季度相比流動比例下降了4.34%、速動比率下降了4.98%、資產負債率上升了2.76%。可見3次股份回購對企業償債能力產生了負面影響,但并沒有改變企業償債能力的總體趨勢。

通過對上述三次股份回購對短期償債能力指標、長期償債能力指標影響的分析可知,股份回購對績優企業的償債能力影響時間較短暫,影響大小取決于回購實施金額,隨著股份回購的積累影響會增大,績優企業有著較強的周轉能力和獲利能力,可以通過自身的經營活動在較短時間內來彌補股份回購對企業償債能力的影響,股份回購不會影響企業償債能力總體趨勢。

(二)對盈利能力的影響

電氣機械及器材制造業2014年到2019年盈利能力指標行業均值(按整體法),每股收益為0.6607、0.5381、0.5327、0.5436、0.3738和 0.5349,總資產凈利潤率為6.24%、5.90%、5.97%、5.47%、3.48%和4.61%,凈資產收 益 率 為13.96、12.89%、13.17%、12.40%、7.94%和10.52%,說明該行業處于盈利下降周期。為避免企業季節性波動影響,用凈利潤TTM值為基礎來計算美的集團的每股收益、總資產凈利潤率和凈資產收益率,美的集團盈利能力遠遠高于行業均值,每股收益指標2015年4季度為3.1931,2108年4季度達到了4.9005(2015進行了10轉增5的利潤分配方案,3.2670×1.5=4.9005),總資產凈利潤率在9%左右,凈資產收益率在25%左右。股份回購后企業的總股本減少、資產總額減少、所有者權益減少、財務杠桿增長,這些因素都有利于提升企業的盈利能力。2015年3季度每股收益、總資產凈利潤率和凈資產收益率分別為3.1965、10.86%和27.76%,股份回購使這三項指標分別提升了0.69%、0.37%和1.01%。2018年4季度每股收益、總資產凈利潤率和凈資產收益率分別為3.2670、8.46%和24.69%,股份回購使這三項指標分別提升了1.94%、0.83%和2.23%。2019年3季度每股收益、總資產凈利潤率和凈資產收益率分別為3.5794、9.20%和25.38%,股份回購使這三項指標分別提升了0.86%、0.65%和1.54%。在2019年3季度基礎上計算了3次股份回購的累計影響,3次股份回購使每股收益、總資產凈利潤率和凈資產收益率分別提升了2.79%、1.52%和3.94%。因此股份回購規模越大對盈利能力提升越大,由于財務杠桿的作用資產收益率的提升要大于總資產凈利潤率的提升,隨著多次股份回購積累對企業盈利能力提升不斷增強。

四、美的集團三次股份回購市場效應

(一)短期市場效應分析

本文采取事件研究法分析美的集團三次股份回購的市場效應,以董事會決議股份回購的公告日為事件日(t=0),若公告日遇股市休市或美的集團股票停牌,則以該股隨后的第一個交易日為事件日,并以公告日前后10個交易日為最大的事件窗口期。用資本資產定價模型來估計在窗口期內股份回購公司股票的正常收益率,進而計算事件窗口期的超額收益率與累計超額收益率。具體計算步驟如下:

公式(1)中,Rt′為美的集團在t日的正常收益率,Rft為市場t日的無風險收益率,Rmt為t日的市場收益率(本文根據深證A指來確定),β為美的集團的beta系數。公式(2)中,ARt為美的集團在t日的超額收益率,Rt為美的集團在 t日的實際收益。公式(3)中,CAR(t1,t2)為美的集團(t1,t2)窗口期的累計超額收益率,是t1日到t2日的超額收益率之和。

美的集團2015年、2108年、2019年三次股份回購的超額收益率與累計超額收益率計算結果詳見表2(計算所用數據均來自于RESSET數據庫)。

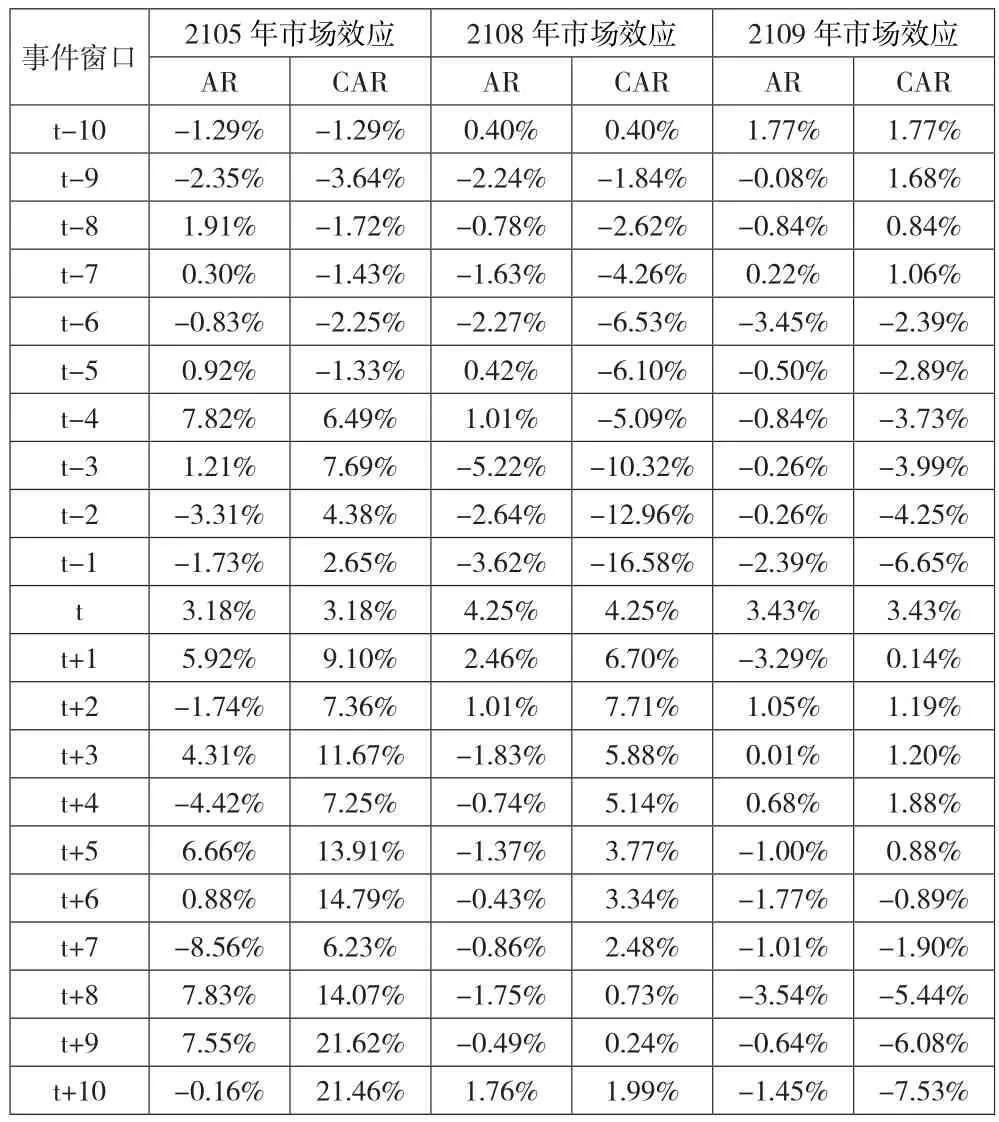

表2 2015年、2108年、2019年股份回購短期市場效應

在[-10,0)時間窗口,2105年股份回購公告前第4個交易日超額收益率達到了7.82%,同時截至股份回購公告前1個交易日的累計超額收益率達到了2.65%,說明股份回購信息可能提前泄露。2018年股份回購公告前,超額收益率負多正少,公告前三個交易日的超額收益率均為負,分別為-5.22%、-2.64%、-3.62%,公告前第4個交易日的超額收益率最大僅為1.01%,同時截至股份回購公告前1個交易日的累計超額收益率為-16.58%,說明不存在信息提前泄露。2019年股份回購市場反應情況與2018年相似,公告前超額收益率負多正少,公告前第1個交易日的超額收益率為-2.39,同時截至股份回購前1個交易日的累計超額收益率為-6.65%,說明不存在信息提前泄露。

在[0,10]時間窗口,股份回購公告日市場反應較為接近,2015年、2018年、2019年的公告日超額收益率分別為3.18%、4.25%、3.29%。公告日后的市場反應差異較大,2015年的超額收益率有正有負、波動也較大,累計超額收益率穩步增長,在t+9日達到了最大的21.62%。2018年公告日后的超額收益率,t+1為2.46%,t+2為1.01%,之后的幾個交易日的超額收益率基本為負,所以在公告日后第2個交易日,累計超額收益率達到最大值7.71%。2019年公告日后的超額收益率,t+1為-3.29%,t+2、t+3、t+4超額收益率小幅上升之后又為負值,累計超額收益率在公告日達到最大值,之后一路下行,在t+10時為-7.53%。因此短期市場效應最強的是2015年的股份回購、最弱的是2019年的股份回購。

(二)長期市場效應分析

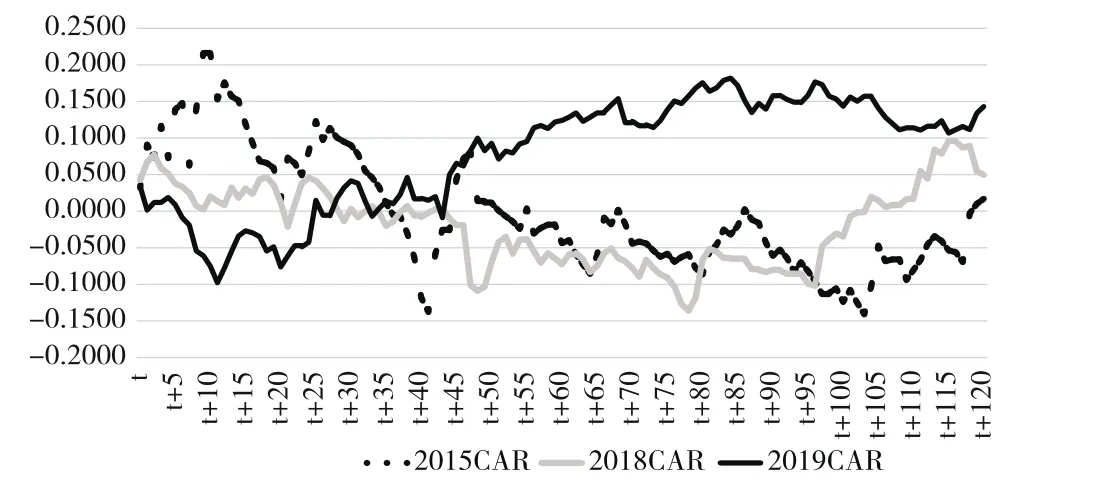

為了深入比較3次股份回購的長期市場效應,計算了[0,120]時間窗口的累計超額收益率,具體結果如圖1所示。

2015年股份回購累計超額收益率在t+9達到了最大值21.62%,此后逐漸下降,在t+36首次為負,在[52,118]期間為負值。可見,2015年股份回購短期市場效應較強,長期市場效應較弱。2018年股份回購累計超額收益率在t+3開始下降,t+21首次為負,在t+78到達了最小值-13.59%,此后逐漸上升并在[104,120]為正值。2019年股份回購累計超額收益率在[0,11]期間趨勢向下,并在t+11到達了最小值-9.79%,在[11,120]期間趨勢向上,并在t+28由負轉正。可見,此次回購短期市場效應較弱,長期市場效應較強。通過圖1比較可知,2015年股份回購短期市場效應最強,長期市場應效最弱;2018年股份回購短期市場效應弱于2015年,而長期效應強于2015年;2019年股份回購短期市場效應最弱,長期市場效應最強。

圖1 累計超額收益率

五、結論

股份回購規模越大對償債能力的負面影響越大,對績優企業的償債能力影響時間較短暫,績優企業有著較強的周轉能力和獲利能力,可以通過自身的經營活動在較短時間內來彌補股份回購對企業償債能力的影響,股份回購不會影響企業償債能力總體趨勢。股份回購規模越大對盈利能力提升越大,由于財務杠桿的作用股份回購對凈資產收益率的提升要大于總資產收益率的提升,隨著多次股份回購積累對企業盈利能力提升不斷增強。

股份回購短期市場效應存在效應遞減的現象,這與Jagnnathan和Stephens(2003)發現“回購頻率較高的公司超額回報要低”的結論一致。隨著多次股份回購的積累,股份回購對企業盈利能力的提升作用越發明顯,從而提升了股份回購的長期市場效應。

2008年金融危機后,標普500公司的回購金額與標普500指數密切相關,對指數的上漲具有助推作用,促成了美股最長的牛市。我國的資本市場起步較晚,有些公司股份回購可能“另有目的”,“原則禁止、例外允許”的股份回購制度發揮了一定的監管作用。績優公司的治理較健全,股份回購信息提前泄露現象少,股份回購目的真實,回購實施情況好,隨著回購的積累長期市場效應明顯。所以,我們可以給績優公司更大的股份回購自由度,鼓勵績優上市公司設立中長期股份回購規劃,從而有利于長期穩定資本市場發展。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

中學物理·高中(2016年12期)2017-04-22 11:53:03

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04