山西省財政支出與結構對經濟增長的影響研究

2021-10-25 08:07:02□杜薇

山西農經 2021年18期

□杜 薇

(太原工業學院經濟與管理系 山西 太原030008)

1 山西省經濟發展與財政支出現狀

1.1 經濟發展概況

如表1所示,2010—2019年山西省經濟總體保持了較快增長,地區生產總值翻了一番。同時,山西省經濟發展存在一些特殊之處,增速并不平穩,起落非常明顯,3年增速在20%以上,2年增速不到1%,甚至2015年出現了-2.1%的負增長。

究其原因,一方面是統計口徑的變化,按照第四次經濟普查國家統計局統一核算要求,對地區生產總值歷史數據作了統一修訂,修訂后2015年和2016年的GDP總量較2013年和2014年有所減少,2017年呈現出觸底反彈態勢,達到了21.2%。另一方面是從2013年開始,我國經濟發展進入新常態,宏觀經濟增速放緩,山西省支柱產業的能源產業呈疲軟態勢,特別是煤炭產業供大于求,因此2013—2016年山西省地區生產總值遠遠落后于全國水平[1]。2016年后,山西省開始培養新的經濟增長點,大力發展文旅產業,扶持裝備制造業,一系列舉措成效顯著。2017年,山西省經濟增長迎來強勢反彈,之后穩步增長。

1.2 財政支出規模

如表2所示,山西省財政支出總額呈較快的上漲態勢,總額從2010年的1 931.36億元上升至2019年的4 710.76億元,10年間增加2.44倍。從增長率來看,呈現出以下幾個特點。

一是山西省財政支出的變化趨勢與地區生產總值的變化趨勢相同。2010年和2011年快速增長,增長率達到20%以上;2012年開始出現大幅度下滑;2015年和2016年劇烈波動,之后開始回升,但是并未回到之前的峰值,這個階段也未出現負增長。

二是比較財政支出的增長率和地區生產總值的增長率后發現,在2010年、2011年和2017年3年中,山西省地區生產總值增長率很高,均在20%以上,超過了同期財政支出的增長率;而其余年份則是財政支出增長率明顯高于地區生產總值增長率,這也說明財政支出剛性的特征。

1.3 財政支出結構

財政支出結構是指各類型支出的有機組合,能夠清晰反映政府職能的側重點。以財政支出的功能為標準,將財政支出分為經濟建設支出、科教文衛支出、社會保障及就業支出、行政管理支出。

通過表2可以看出,10年間山西省4類財政支出都呈現了明顯的擴張態勢,分別增加2.58倍、2.5倍、3倍、1.9倍,增速較平均。行政管理支出較其他3類支出增長偏慢,但是差距并不明顯。絕對值方面,經濟建設支出規模最大,科教文衛支出次之,行政管理支出最低。

2 山西省財政支出與經濟增長的實證分析

2.1 變量選取和模型構建

以地區生產總值GDP為被解釋變量Y,財政支出總額、經濟建設支出、科教文衛支出、社會保障及就業支出和行政管理支出為解釋變量,用X1、X2、X3、X4、X5表示。將表1中2010—2019年原始數據取對數值,分析上述被解釋變量對解釋變量的影響。

表1 2010—2019年山西省地區生產總值概況

考慮到財政支出總規模和支出結構可能存在的較強相關性,分別考察財政支出規模和各類支出對GDP的影響。

2.2 財政規模對經濟增長的影響

建立GDP和財政支出總規模的一元線性回歸模型如下。

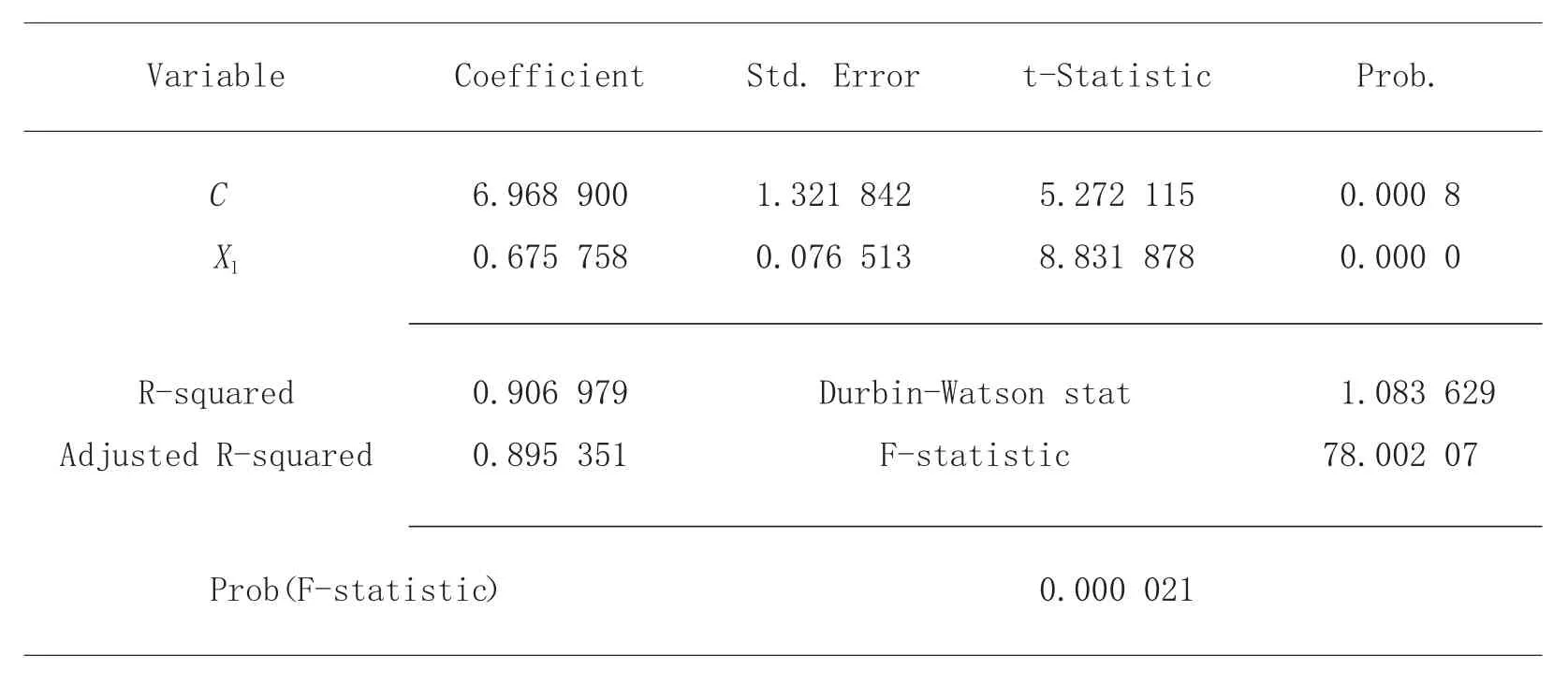

最小二乘估計回歸結果如表3所示。

表3 最小二乘估計回歸結果

回歸結果表明,財政支出總規模每增加1萬元,GDP增加6 757.58元。可決系數為0.906 979,修正后的可決系數為0.895 351,均大于0.8,說明模型的擬合優度較好。

在0.05的顯著水平下,在t分布表中查到自由度n-k=9臨界值t0.05(n-k)=1.833,β0、β1的t統計量分別是5.272 115和8.831 878,均大于1.833,說明回歸方程顯著,財政支出規模對經濟增長有顯著影響。

2.3 財政支出結構對經濟增長的影響

建立GDP和經濟建設支出、科教文衛支出、社會保障和就業支出、行政管理支出的多元線性回歸模型如下。

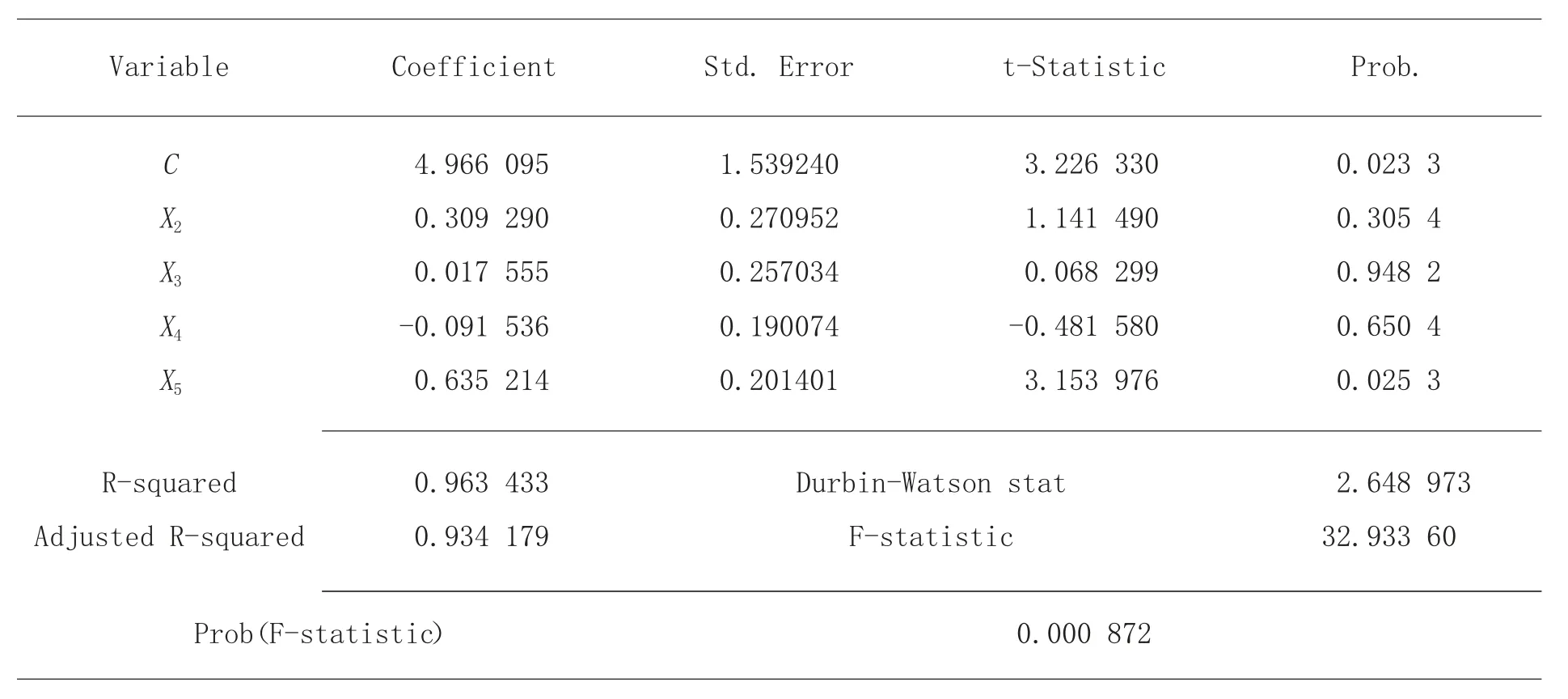

利用Eviews作最小二乘估計,回歸結果如表4所示。

模型表明,經濟建設支出每增加1萬元,GDP增加3 092.9元;科教文衛支出每增加1萬元,GDP增加175.55元;社會保障及就業支出每增加1萬元,GDP減少915.36元;行政管理支出每增加1萬元,GDP增加6 352.14元。由表4可知,可決系數為0.963 433,修正的可決系數為0.934 179,說明模型對樣本的擬合優度很好。

表4 最小二乘估計回歸結果

2.3.1 F檢驗

針對假設“H0:β2=β3=β4=β5=0”,給定顯著性水平α=0.05,根據F分布表,給出自由度為k-1=3和n-k=6的臨界值Fα(4,6)=4.53,由表3得到F=32.933 60>Fα(4,6)=4.53,應該拒絕原假設“H0:β2=β3=β4=β5=0”,說明回歸方程顯著,即“經濟建設支出”“科教文衛支出”“社會保障及就業支出”“行政管理支出”等變量聯合起來對“山西省經濟增長”有顯著的影響。

2.3.2 T檢驗

給定顯著水平α=1,t分布表得自由度n-k=6的臨界值t0.1(n-k)=1.440,與β1、β2、β3、β4、β5對應的t統計量分別是3.226 330、1.141 490、0.068 299、-0.481 580、3.153 976。

只有β1和β5大于臨界值,說明X5行政管理支出對GDP的增長有顯著影響。β2、β3、β4的t統計量均小于臨界值,說明經濟建設支出、科教文衛支出和社會保障及就業支出對GDP的影響不顯著,這與預期假設不符,考慮模型可能存在多重共線性。

2.3.3 模型修正

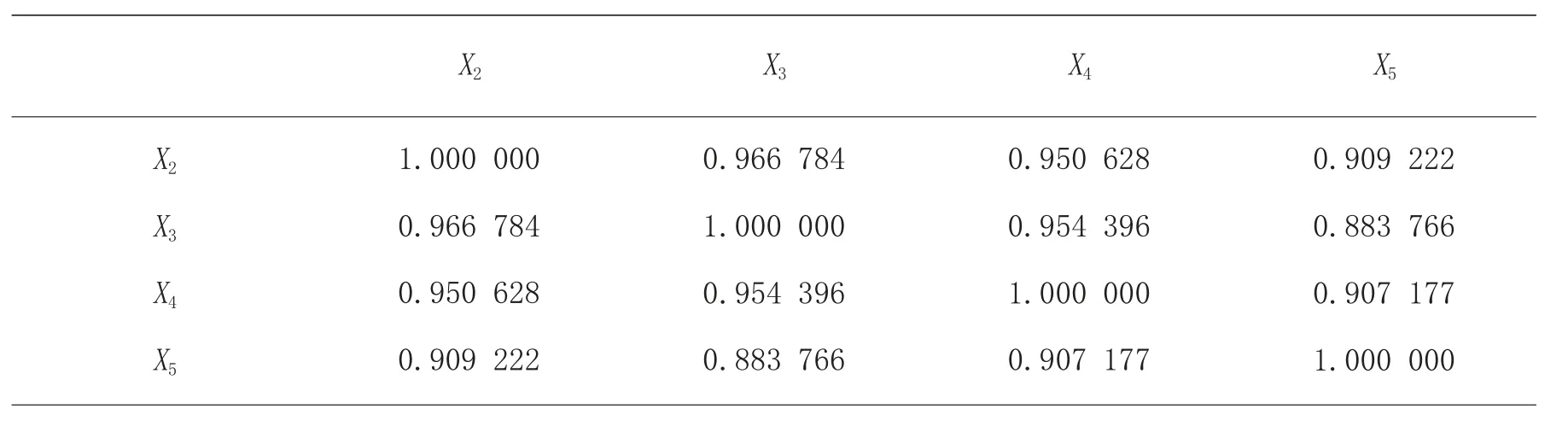

計算矩陣系數,以判斷是否存在多重共線性,計算結果如表5所示。

由表5可以看出,解釋變量之間的相關系數極大,存在高度相關性,模型存在嚴重的多重共線性。因此需對模型作逐步回歸,進行修正。通過Eviews逐步回歸,剔除X3和X4,說明科教文衛支出和社會保障及就業支出對經濟增長的影響并不顯著。模型修正后的回歸結果如表6所示。

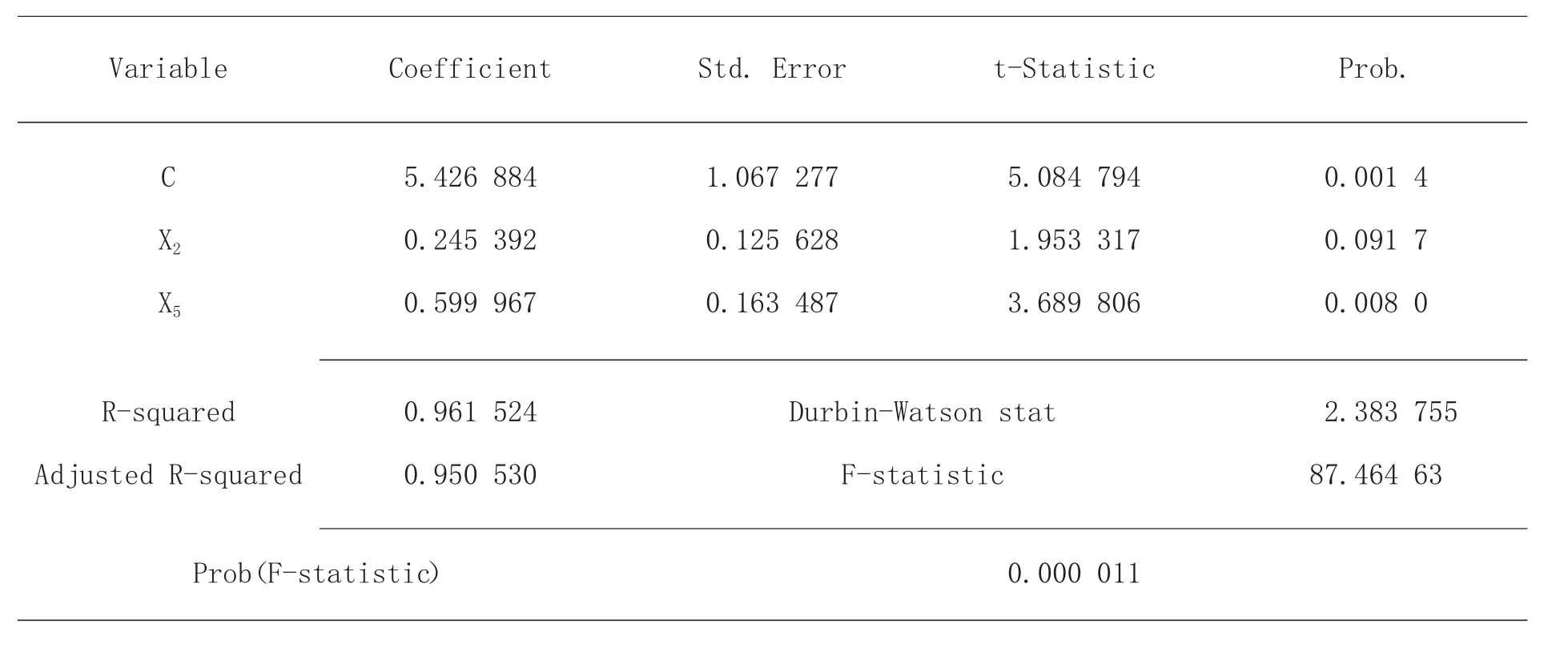

表6 模型修正后的回歸結果

經修正后,可得最優模型如下。

由修正后的模型可知,經濟建設支出每增加1萬元,GDP增加2 453.92元;行政管理支出每增加1萬元,GDP增加5 999.67元。

給定顯著性水平α=0.05,根據F分布表給出自由度為k-1=1和n-2=8的臨界值Fα(1,8)=5.32,由表5得到F=87.464 63>Fα(1,8)=5.32,說明回歸方程顯著,即“經濟建設支出”“行政管理支出”對“山西省經濟增長”有顯著的影響。

表5 矩陣系數計算結果

給定顯著水平α=0.05,t分布表得自由度n-k=8的臨界值t0.05(n-k)=1.86,β2、β5的t統計量分別是1.953317、3.669 806,均大于臨界值,說明“經濟建設支出”和“行政管理支出”是影響“山西省經濟增長”的重要因素。

3 研究結論

第一,山西省財政支出規模對地區生產總值的影響是明顯的,和預期以及經驗判斷相符,說明繼續增加財政支出能夠促進經濟增長。

第二,經濟建設支出對山西省經濟增長的影響較為顯著,回歸系數為0.245,說明山西省在經濟建設方面增加財政性投入能夠較好地推動地區經濟發展。經濟建設支出主要包括節能環保、城鄉社區、農林水利、交通運輸、資源勘探、物資儲備、自然資源、海洋氣象、住房保障、災害防治及應急管理等。這些支出基本都屬于購買性支出中的投資性支出,直接構成了社會總需求,同時帶動了鋼鐵、水泥等基礎產業的增長,其中一部分還可以轉化成個人和社會消費,帶動地區經濟增長。行政管理支出的回歸系數接近0.6,說明其對山西省經濟增長有顯著的正效應。行政管理支出主要由一般公共服務、國防和公共安全支出組成。這幾類支出都是社會消費性支出,其使用不會形成直接資產,某種程度上是對社會財富的虛耗,屬于購買性支出,對地區生產總值的貢獻同樣也是直接的。山西省特殊之處在于行政管理支出的增速明顯低于其他3類支出,但是對經濟增長的作用是最明顯的,說明該項財政支出的效率比較高。

第三,科教文衛支出對山西省經濟增長的貢獻不明顯,這點和預期假設不符。按照經濟分類,科教文衛支出屬于購買性支出,理應對經濟增長有顯著影響。同時,根據內生增長理論的觀點,勞動投入中包含著教育、醫療衛生而形成的人力資本,物質資本的積累包含著科技研發投入所形成的技術進步,這些內生因素都是經濟增長的重要助推力量。山西省科教文衛支出對經濟增長缺乏促進作用,說明教育和科學技術投入向生產力的轉化率不高,內生增長效應不明顯。究其原因,一是盡管科技支出10年間增加了3.3倍,超過了科教文衛支出增長的2.5倍,但是占比仍然偏低,僅占科教文衛支出的4.7%。二是教育支出促進了人力資本的形成,人力資本可以在全國范圍內流動,山西省經濟發展水平較為落后,省內培養的人才必然會有相當一部分向東部發達地區流入,財政性教育投入對山西省經濟增長的作用就會削弱。按照公共物品的分權理論,基礎教育是地方政府的支出責任,山西省11個市的經濟發展不均衡,財政收入差距較大,一些欠發達城市的教育事業發展緩慢,導致地方勞動力的綜合素質提升較慢,一定程度上降低了人力資本對經濟增長的帶動作用。三是醫療衛生支出10年間增長了3.6倍,是科教文衛支出中增速最快的。這種支出社會效益強,效益具有長效性,短期內不會對人力資本產生明顯的內生效應。四是統計口徑的問題,本研究中科教文衛支出包括文化旅游體育方面的支出,弱化了其他內生因素的影響程度。

第四,社會保障及就業支出與經濟增長間是負向關系,和預期假設不符。10年間該類支出增加高于3倍,是4類財政支出當中增幅最大的。社會保障及就業支出屬于轉移性支出,對收入分配有直接的影響,對于經濟增長的乘數小于購買性支出的乘數,但總體對經濟增長的影響應該是正向的。回歸分析的負向結果可能與山西省被轉移主體的邊際消費傾向偏低有關,仍需進一步分析。

4 發揮財政支出作用的建議

第一,山西省政府應提高對科技的重視,大幅度提高財政性科技支出水平,加大對科研攻關課題的資助,依托省內高校建立區域高新技術產業區,促進產學研融合,支持重大科學研究的成果轉化[2]。政府在提高科技支出水平的同時,應注重科研資金的使用效率,合理安排財政性科技支出分投向,盡可能多地向一線企業傾斜,支持建立創新型企業,培養創新型人才,增加企業科技研發補貼, 降低企業科研風險。

第二,優化山西省財政性教育投入的層級支出。省政府要提高對下級政府的轉移支付,在省域內均衡協調基礎教育[3],重視發展職業教育和專業教育,培養高素質專業人才,提升人力資本的綜合水平。同時,應進一步加大人才引進力度,實施人才扶持計劃,減少人才流失,為山西省儲備更多高端人才,發揮人力資本對經濟增長的推動作用。

第三,合理配置社會保障資金的使用對象,關注社會保障及就業支出可能存在的區域間、城鄉間的不平衡問題,繼續控制行政管理支出的規模,促進財政支出結構的進一步優化。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

中國塑料(2016年3期)2016-06-15 20:30:00

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26