企業聲譽對風險承擔的影響:抑制還是促進

2021-10-25 09:53:26盧太平王慧

財會月刊·上半月 2021年10期

關鍵詞:內部控制

盧太平 王慧

【摘要】以2010 ~ 2019年我國滬深A股上市公司數據為樣本, 考察企業聲譽對企業風險承擔的影響及兩者間的作用機制。 研究結果表明: 企業聲譽對企業風險承擔具有抑制作用; 企業聲譽通過促使企業實施更為有效的內部控制來降低企業風險承擔水平; 在非國有企業和處于市場化程度較高地區的企業中, 企業聲譽對風險承擔具有更顯著的抑制作用。

【關鍵詞】企業聲譽;風險承擔;非正式制度;內部控制

【中圖分類號】F271;F832? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)19-0041-7

一、引言

在面對能給企業帶來正的凈現值但風險較高的投資項目時, 企業需要考慮其風險承擔水平[1,2] 。 宏觀上看, 高風險項目的投資往往伴隨著高回報, 對社會技術進步、社會資本積累及社會生產率提高有促進作用; 微觀上看, 高風險項目的投資決策反映了管理者對投資機會充分識別、把握、利用的結果, 能夠顯著提高投資效率、增加企業價值。 總之, 適當提高企業風險承擔水平既具有宏觀意義也具有微觀價值。 因此, 探究影響企業風險承擔水平的因素是非常有必要的。

已有文獻主要從公司治理層面來探討風險承擔的影響因素, 包含內部治理機制與外部治理制度兩方面。 研究結果顯示, 內部治理機制方面的股權結構、董事會特征、管理層激勵、管理者特征、內部控制質量等[3-9] 對企業風險承擔有顯著影響; 外部治理制度方面的經濟增長水平、稅制改革、法律制度以及金融條款等[10-12] 會影響企業風險承擔。

然而, 上述對風險承擔影響因素的研究多數集中于正式制度層面, 只有少數文獻研究了非正式制度與風險承擔間的關系。 本文以此作為切入點, 探討企業聲譽這一非正式制度與風險承擔間的關系, 認為企業聲譽對企業風險承擔的影響可能具有兩面性: 一方面, 利益相關者對于企業的期望不斷提升[13] , 因此迫于利益相關者的壓力, 企業更可能做出風險較大的投資決策; 另一方面, 企業聲譽的脆弱性使得其一旦遭到破壞, 就可能會使企業失去從聲譽中獲得的所有利益[14] 。 因此, 聲譽良好的公司在維護其聲譽方面更加謹慎, 更傾向于規避風險、維持現狀。 那么, 企業聲譽這一非正式制度到底怎樣影響企業的風險承擔行為? 企業聲譽又通過怎樣的作用機制影響風險承擔行為? 兩者關系在不同公司治理結構下是否存在差異? 現有文獻對此并未做出探討。 為回答上述問題, 本文利用我國 2010 ~ 2019 年A 股上市公司數據, 探討了企業聲譽對企業風險承擔的影響, 并進一步檢驗了企業聲譽影響風險承擔行為的路徑。

二、理論分析與研究假設

(一)企業聲譽對風險承擔存在積極影響

聲譽理論認為, 企業聲譽是企業過去一切行為及結果的綜合體現, 這些行為及結果反映了企業向各類利益相關者提供有價值的產出的能力[13] 。 Haleblian等[15] 的研究也指出, 企業聲譽是利益相關者根據自身預期被滿足的情況從而對企業所做出的評價。 若企業的表現能滿足或者超過利益相關者的預期, 則企業聲譽較好; 否則, 企業聲譽較差。 現有文獻還指出, 擁有良好聲譽的企業在市場上具有獨特的競爭優勢[16] , 比如能夠獲得更高的財務回報、更好地進入資本市場、吸引素質更高的員工、更有效地接觸潛在的投資者。 因此, 企業為了獲得良好聲譽帶來的好處, 會制定并實施戰略決策(如加大研發投入、強化技術創新、優化投資戰略等)[17,18] , 以滿足利益相關者的預期, 達到維護企業聲譽的目的。 Mishina等[19] 研究指出, 投資者主要以企業之前的表現來判斷企業未來發展情況, 對表現較好的企業容易做出過度樂觀的預測。 投資者不斷提升的期望使得企業面對的經營壓力越來越大, 企業實施激進型戰略的可能性也越來越大。 薛超凱等[20] 的研究也指出, 投資者的期望給企業帶來的經營壓力更可能使高聲譽企業開展高風險的投資活動, 從而獲取高收益以使其業績表現與聲譽相符。 因此, 聲譽良好的企業迫于滿足利益相關者高期望的壓力, 更傾向于實施高風險的戰略行動。

此外, 在危機情境下, 良好的企業聲譽可以發揮“保護傘”的作用: 與聲譽較差的企業相比, 擁有較好聲譽的企業遭受的威脅和損失相對較小。 已有研究主要從投資者和消費者兩個視角考察危機對企業聲譽的影響: ①基于投資者角度, 文獻主要考察危機發生后企業聲譽對股票價格和收益的影響。 研究發現, 危機發生后聲譽良好的企業相較于聲譽較差的企業的股價下跌程度顯著較小、獲取的收益相對較高[21] 。 良好的企業聲譽會產生具有保護作用的“暈輪效應”, 使企業聲譽避遭損失。 Godfrey等[22] 指出, 企業聲譽會給企業帶來“疑罪從無”的好處, 這種好處可以減輕投資者對相關企業的負面評價和處罰力度。 ②基于消費者角度, 企業處于危機情境時, 良好的企業聲譽會抑制消費者的負面情緒, 發揮積極作用。 鄭海東等[23] 發現, 企業在發生危機之前的高聲譽會強化利益相關者對企業的正面印象。 由于企業聲譽會在危機情境下發揮保護作用, 因此企業更可能采取高風險的戰略決策。

(二)企業聲譽對風險承擔存在消極影響

期望違背理論認為, 互動的雙方將對彼此的行為產生期望, 違背期望就會引起廣泛的注意。 企業聲譽被視為一項能夠提升企業價值的無形資產[16] , 建立聲譽所耗時長與其脆弱性之間存在不平衡。 企業聲譽的建立時間和破壞時間之間的不對等, 迫使企業需要依據利益相關者基于企業聲譽所產生的期望行事。 因此, 在利益相關者關系中, 良好的企業聲譽可保證利益相關者對公司投資決策的穩定性。 另外, 管理者的決策也會受到企業高聲譽的影響。 出于自身名譽毀損的考慮, 管理者會更加注重企業聲譽的維護, 以避免其在位期間高風險投資項目的失敗招致經理人市場的“降級”懲罰。 相比具有較大失敗可能性的高風險投資策略, 管理層更愿意采取規避風險的策略, 因此高聲譽在一定程度上會限制企業管理層在制定目標和實施行為方面的自由度[24] 。

此外, 擁有良好聲譽的企業更容易受到利益相關者的監督, 它更有可能因為違背利益相關者的期望而遭受更為嚴重的懲罰。 基于期望違背理論, 消極的期望違背會引發利益相關者負面的情緒反應, 并且導致認知失調。 已有研究發現, 在產品質量上享有良好聲譽的企業, 可能會在產品召回(尤其是嚴重缺陷導致的汽車召回)時承擔更大市場份額的損失[14] 。 同時也有研究表明, 良好的品牌聲譽在危機情境下會產生負面影響[25] , 導致消費者更顯著的消極行為。 可見, 期望違背會招致利益相關者更為激烈的負面反應。 一些研究發現, 在違背利益相關者期望的情況發生后, 其對企業的支持行為顯著減少[26] , 并且認為企業應該負主要責任, 從而使得企業的損失更為慘重, 這些損失涉及社會認可、產品銷量、市場份額、企業價值等方面[27-29] 。 利益相關者對企業展示的報復傾向[30] 越顯著, 其感知的企業在危機情境下應承擔的責任越大[31] 。 因此, 考慮到期望違背后企業可能遭受更為嚴重的損失, 企業會規避高風險的投資項目以降低投資失敗的風險。

基于上述分析, 本文提出如下競爭性假設:

H1a: 在其他條件不變的情況下, 企業聲譽對企業風險承擔存在積極影響。

H1b: 在其他條件不變的情況下, 企業聲譽對企業風險承擔存在消極影響。

三、研究設計

(一)樣本選擇

2008 年全球金融危機的發生嚴重影響了企業的風險承擔行為。 為剔除金融危機對企業風險承擔決策的影響, 本文以我國2010 ~ 2019年全部A股上市公司作為樣本, 并對樣本按照下列原則進行處理: 剔除金融行業企業; 剔除ST企業; 剔除相關數據缺失企業; 每個企業如果未能滿足連續3年有Roa數據的條件, 則刪除。 經過上述處理, 最終得到7352個公司年度觀測值。 極端值的存在可能會對回歸結果產生影響, 因此對全部連續變量在上下1% 的水平上進行縮尾(Winsorize)處理。 本文所使用的數據來自于國泰安及銳思數據庫。

(二)變量定義

1. 風險承擔。 本文用于度量風險承擔的指標為σ(Roai), 即盈利波動性。 根據相同年度和行業的 Roa 均值對每個企業的 Roa進行調整, 因為經濟周期和行業會影響企業的Roa值。 采用如下等式計算風險承擔水平:

另一個用來度量風險承擔的指標是樣本期間每個企業經過行業調整的Roa的極差, 用公式表示即為[Max(Roa)-Min(Roa)]。

2. 企業聲譽。 本文借鑒管考磊和張蕊[32] 的研究方法計算企業聲譽的代理指標: 首先, 基于各個利益相關者層面對企業的看法, 選取12個企業聲譽評價指標; 其次, 運用因子分析法對12個指標進行分析計算出聲譽得分; 然后, 將企業聲譽得分按照從小到大的順序劃分為十組, 并賦值為1 ~ 10。

3. 控制變量。 根據Faccio等[33] 、余明桂等[34] 、李小榮等[35] 的研究, 本文選取了下列控制變量: 杠桿率(Lev)、總資產收益率(Roa)、銷售增長率(Salesgrowth)、企業規模(Size)、企業年限(Age)、所有權(Ownership)、所有權性質(Soe)。 此外, 本文還將行業虛擬變量(Industry)和年度虛擬變量(Year)作為控制變量參與回歸。 具體變量定義如表1所示。

(三)模型設定

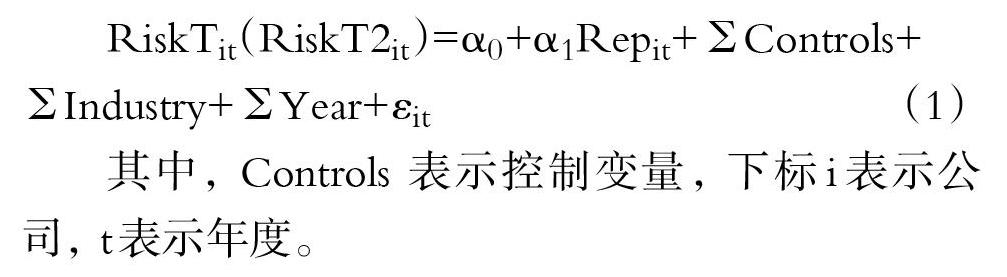

為了檢驗本文的假設, 根據余明桂等[34] 、李小榮等[35] 的研究, 本文將待檢驗的模型設定為:

其中, Controls 表示控制變量, 下標i表示公司, t表示年度。

四、實證分析

(一)描述性統計

表2列示了主要變量的描述性統計結果。 其中, RiskT的最大值為0.1010, 最小值為0.0005, 平均值為0.0196, 標準差為0.0184; RiskT2的最大值和最小值分別是0.1720與0.0007, 平均值為0.0338, 標準差為0.0319, 可以看出樣本企業風險承擔水平差異較大。 企業聲譽(Rep)的均值和標準差分別為 5.5540和 2.8250, 說明上市公司企業聲譽之間存在較大差異。

(二)相關性分析

表3報告了主要變量的皮爾森(Pearson)檢驗系數。 由表3可以看出: ①兩個被解釋變量RiskT與RiskT2的正向關系在1%的水平上顯著, 相關系數為0.981, 表示在衡量企業風險承擔水平上, 二者的相似性較高; ②解釋變量企業聲譽(Rep)與被解釋變量RiskT和RiskT2的負向關系均在1%的水平上顯著, 初步表明企業聲譽對企業風險承擔具有抑制作用, 支持H1b; ③各變量之間的相關系數較小, 說明待檢驗模型不存在明顯的多重共線性問題。

(三)企業聲譽對風險承擔的影響

表4第(1)列、第(2)列列示了企業聲譽與風險承擔之間的基本回歸結果。 可以看出, 采用不同的方法度量風險承擔(RiskT/RiskT2)時, 企業聲譽(Rep)與風險承擔均在1%水平上顯著負相關, 即在其他條件不變時, 企業聲譽越高, 公司的風險承擔水平越低, 驗證了H1b。 企業聲譽一旦遭到破壞便很難重建, 因此企業有動機避免聲譽折損所造成的損失。 這表明信譽良好的公司為了滿足外部期望, 更傾向于尋求低風險投資項目。

(四)企業聲譽抑制風險承擔的作用機制

聲譽理論認為, 聲譽作為企業一種重要的戰略資產和專用資本, 實際上被視為企業對其產品質量、服務水平和決策行為的承諾和保證, 若企業違背了承諾, 企業的聲譽資本有可能會遭受重創。 基于這個原因, 聲譽良好的企業為了防止聲譽受損, 會實施更有效的內部控制。 此外, 聲譽還具有自我加強作用[36] , 這會促使聲譽良好的企業持續實施有效的內部控制, 以維持并提升企業聲譽。 基于上述分析, 本文使用迪博內部控制指數衡量企業內部控制質量(Ic), 利用中介效應模型, 考察企業內部控制質量是否為企業聲譽抑制風險承擔的渠道機制。 為此, 建立如下模型:

在上述模型中, 其他變量與模型(1)一致。 回歸結果如表5所示。 中介效應的分析步驟如下: 首先, 對模型(1)進行回歸, 結果如表4中列(1)、列(2)所示, 可以看出, 企業聲譽對風險承擔有抑制作用, 即企業聲譽越高, 其風險承擔水平越低。 其次, 對模型(2)進行回歸, 結果如表5列(1)所示。 可以看出, 企業聲譽與其內部控制質量存在正相關關系, 即企業聲譽的提高促使其實施更有效的內部控制。 再次, 對模型(3)進行回歸, 回歸結果如表5列(2)、列(3)所示, 結果表明內部控制質量(Ic)與企業風險承擔在1%的水平上顯著為負, 說明內部控制質量越高, 企業的風險承擔水平越低。 最后, 通過系數的符號與顯著性可以推斷中介效應成立與否。 上述結果表明, 內部控制質量在企業聲譽與風險承擔的關系中起到部分中介作用。

(五)穩健性檢驗

1. 替換企業聲譽與風險承擔的度量方式。 ①將通過因子分析方法計算出的企業聲譽得分(Score)作為企業聲譽的衡量指標與風險承擔進行回歸, 結果表明, 企業聲譽得分(Score)與風險承擔水平顯著負相關, H1b依舊成立。 ②借鑒李小榮等[35] 的研究, 將 5年作為一個觀測時段計算企業的風險承擔水平。 結果表明, 企業聲譽的系數在1%的水平上顯著為負, 說明企業聲譽抑制了公司的風險承擔行為, 即改變風險承擔的度量方法, 研究結論與前文仍保持一致。

2. 替換樣本公司。 為了避免風險承擔行為受到行業特點的影響, 本文選取了單一行業企業——制造行業企業為樣本對主回歸結果進行穩健性檢驗。 回歸結果顯示, 企業聲譽與風險承擔仍然顯著負相關, 結論依然成立。

限于篇幅, 穩健性檢驗結果未予列示。

五、進一步分析: 基于產權性質和市場化程度的分組討論

(一)基于產權性質的分組討論

國有企業往往需要履行較多的社會責任, 因此, 國有企業在經營與決策方面會受到較大限制。 基于穩健性考慮, 上級部門極有可能否定高風險的投資項目。 因此, 國有企業可能更傾向于采取相對保守的策略, 實施風險較低的投資活動。 因此, 對國有企業的風險承擔行為而言, 企業聲譽發揮的抑制作用較為有限。

對非國有企業而言, 其主要目標是實現企業價值最大化。 風險承擔能夠提高企業的資產增長率與銷售增長率, 促進企業技術發展和企業生產率提高, 最終提升企業價值。 因此, 非國有企業風險承擔水平更高。 但與國有企業有政府作為最后的權益保障相比, 非國有企業的聲譽受損可能會招致市場更嚴重的報復, 其風險承擔行為受企業聲譽影響較大。 據此, 本文預期企業聲譽對非國有企業風險承擔行為具有更顯著的抑制作用。

為了檢驗企業聲譽對風險承擔的影響是否因產權性質不同而不同, 本文將全部樣本依據產權性質分為兩組進行回歸分析, 表6列示了回歸結果。 可以看出, 相比于國有企業組, 非國有企業中企業聲譽(Rep)與風險承擔(RiskT/RiskT2)的回歸系數均在1%的水平上顯著, 且T值的絕對值較大, 表明企業聲譽對風險承擔行為的影響對非國有企業更顯著, 與本文預期相符。

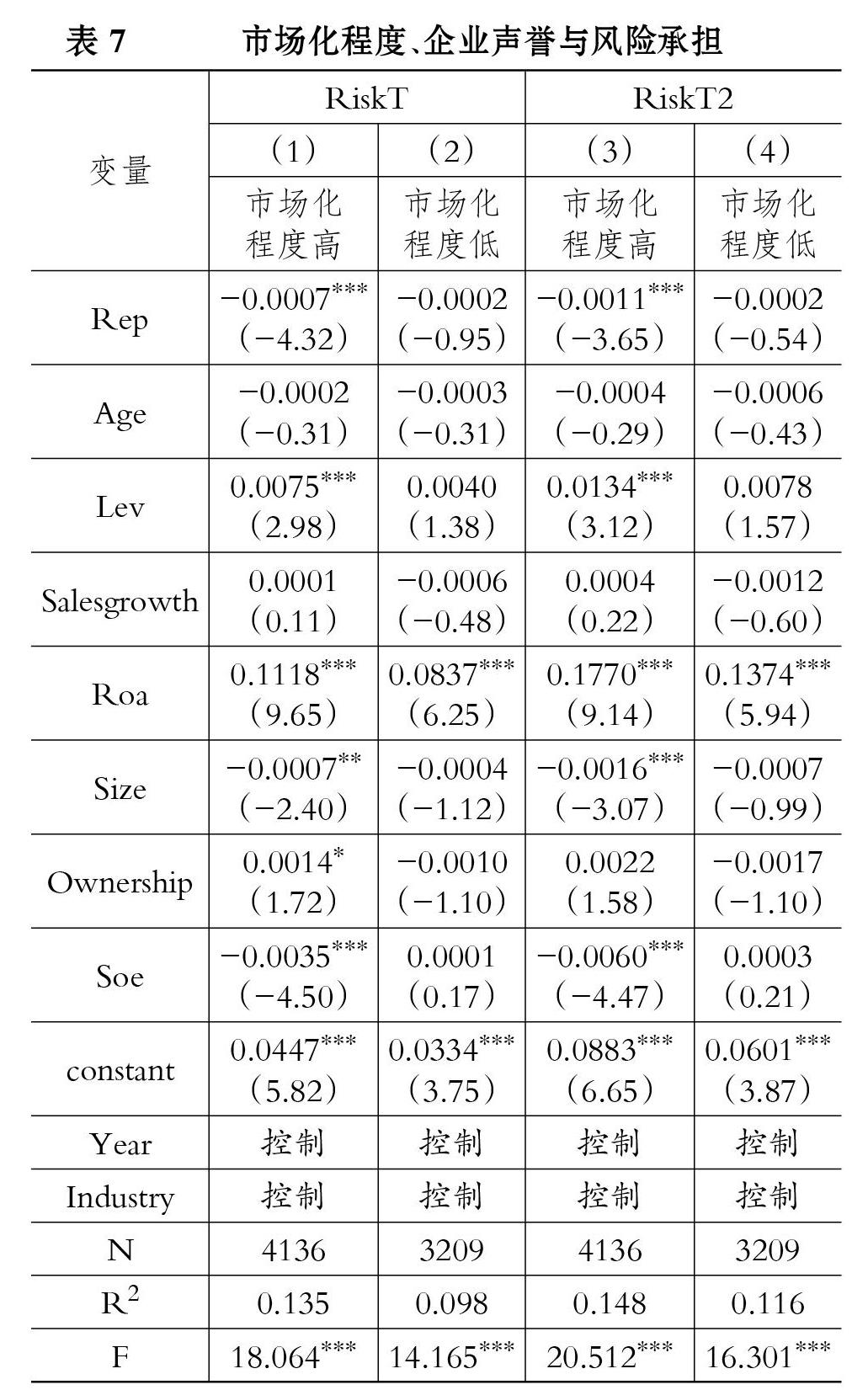

(二)基于市場化程度的分組討論

市場化程度作為一項外部治理機制, 綜合體現了政治、社會、法律、經濟的發展水平。 企業聲譽與風險承擔的關系可能會受到不同的市場化程度的影響。 市場化程度較高時, 信息傳導機制更加有效, 聲譽良好的企業會引起媒體和利益相關者更密切的關注。 而且媒體傾向于報道負面的企業危機事件[14] , 從而使企業遭受的負面影響更為劇烈。 由于負面偏好, 個體容易認為負面信息更為重要, 因此更易于受到負面信息的影響, 從而使得個體在面對企業危機時做出更加劇烈的反應[29] 。 市場化程度的提高加快了高風險投資項目失敗受到利益相關者關注并做出負面反應的速度, 公司聲譽可能會遭受更大的損失。 因此本文預期, 企業聲譽對風險承擔行為的抑制作用在市場化程度較高的地區更為顯著。

為了檢驗企業聲譽對風險承擔的影響是否受不同的市場化程度所影響, 本文采用王小魯等[37] 編制的《中國分省份市場化指數報告(2008)》中“市場化總指數”來衡量市場化程度。 本文按照“市場化總指數”的年度行業中位數將樣本劃分為市場化程度較高組與較低組進行分組回歸, 表7列示了回歸結果。 可以看出, 相比于市場化程度較低組, 市場化程度較高組中企業聲譽(Rep)與風險承擔(RiskT/RiskT2)的回歸系數均在1%的水平上顯著, 且T值的絕對值較大, 這說明在市場化程度較高時, 企業聲譽對風險承擔行為的抑制作用更顯著, 符合預期。

六、結論與啟示

(一)結論

在以往的研究中, 人們已經廣泛討論了聲譽在獲得資源優勢方面的好處。 本文超越了基于資源的公司聲譽視角, 研究了公司聲譽的行為后果, 借鑒期望違背理論探討了作為企業風險規避機制的企業聲譽如何影響其戰略選擇。 研究發現: ①企業聲譽與風險承擔顯著負相關, 即企業聲譽越高, 風險承擔水平越低; ②通過中介效應檢驗發現, 企業聲譽通過促使企業實施更為有效的內部控制來抑制公司的風險承擔行為; ③企業聲譽對風險承擔的抑制作用會受到公司內外部治理機制的影響, 在非國有企業和處于市場化程度高地區的企業中, 企業聲譽對風險承擔的負向作用更顯著。

(二)啟示

本文通過揭示企業擁有良好聲譽的長期行為后果, 指出了這樣一個事實: 發揮正向作用需要一定的環境和條件。 為了避免未能滿足利益相關者的預期而遭到其報復, 從而給企業帶來更嚴重的損失, 高聲譽企業更傾向于采取能夠規避高風險的投資策略。 因此管理者需要意識到, 企業聲譽所能帶來的與資源相關的積極效應可能會被企業戰略選擇的短視效應所抵消。

【 主 要 參 考 文 獻 】

[1] Faccio M., Marchica M-T, Mura R.. CEO Gender, Corporate Risk-taking, and the Efficiency of Capital Allocation[ J].Journal of Corporate Finance,2016(39):193 ~ 209.

[2] Haider J., Fang H-X.. CEO Power, Corporate Risk Taking and Role of Large Shareholders[ J].Journal of Financial Economic Policy,2018(1):55 ~ 72.

[3] Mishra D. R.. Multiple Large Shareholders and Corporate Risk Taking:Evidence from East Asia[ J].Corporate Governance: An International Review,2011(6):507 ~ 528.

[4] Akbar S., Kharabsheh B., Poletti-Hughes J., et al.. Board Structure and Corporate Risk Taking in the UK Financial Sector[ J].International Review of Financial Analysis,2017(50):101 ~ 110.

[5] Rajgopal S., Shevlin T.. Empirical Evidence on the Relation Between Stock Option Compensation and Risk Taking[ J].Journal of Accounting and Economics,2002(2):145 ~ 171.

[6] 張瑞君,李小榮,許年行.貨幣薪酬能激勵高管承擔風險嗎[ J].經濟理論與經濟管理,2013(8):84 ~ 100.

[7] 何威風,劉巍,黃凱莉.管理者能力與企業風險承擔[ J].中國軟科學,2016(5):107 ~ 118.

[8] Ferris S. P., Javakhadze D., Rajkovic T.. CEO Social Capital,Risk-taking and Corporate Policies[ J].Journal of Corporate Finance,2017(47):46 ~ 71.

[9] 吳寧,李靠隊,李國棟.內部控制、市場化進程與企業風險承擔[ J].商業研究,2015(7):144 ~ 149.

[10] Mclean R. D., Zhao M.. The Business Cycle, Investor Sentiment, and Costly External Finance[ J].The Journal of Finance,2014(3):1377 ~ 1409.

[11] 王永海,劉慧玲.所得稅稅率變動與公司風險承受——基于我國A股上市公司的經驗證據[ J].會計研究,2013(5):43 ~ 50+95.

[12] Acharya V. V., Amihud Y., LitovI L.. Creditor Rights and Corporate Risk-taking[ J].Journal of Financial Economics,2011(1):150 ~ 166.

[13] Petkpva A. P., Wadhwa A., Yao X., et al.. Reputation and Decision Making under Ambiguity: A Study of U.S. Venture Capital Firms' Investments in the Emerging Clean Energy Sector[ J]. Academy of Management Journal,2014(2):422 ~ 448.

[14] Rhee M., Haunschild P. R.. The Liability of Good Reputation: A Study of Product Recalls in the U.S. Automobile Industry[ J].Organization Science,2006(1):101 ~ 117.

[15] Haleblian J. J., Pfarrer M. D., Kiley J. T.. High-reputation Firms and Their Differential Acquisition Behaviors[ J].Strategic Management Journal,2017(11):2237 ~ 2254.

[16] Roberts P. W., Dowling G. R.. Corporate Reputation and Sustained Superior Financial Performance:Reputation and Persistent Profitability[ J].Strategic Management Journal,2002(12):1077 ~ 1093.

[17] 劉睿智,張魯秀.企業聲譽、研發投入與企業績效[ J].財經問題研究,2018(8):105 ~ 111.

[18] H?flinger P. J., Nagel C., Sandner P.. Reputation for Technological Innovation:Does It Actually Cohere with Innovative Activity?[ J].Journal of Innovation & Knowledge,2018(1):26 ~ 39.

[19] Mishina Y., Dykes B. J., Block E. S., et al.. Why "Good" Firms Do Bad Things: The Effects of High Aspirations, High Expectations, and Prominence on the Incidence of Corporate Illegality[ J].Academy of Management Journal,2010(4):701 ~ 722.

[20] 薛超凱,黨興華,任宗強.風險投資機構聲譽對其投資決策的影響[ J].科技進步與對策,2018(14):1 ~ 7.

[21] Jones G. H., Jones B. H., Little E. P.. Reputation as Reservoir: Buffering Against Loss in Times of Economic Crisis[ J].Corporate Reputation Review,2000(1):21 ~ 29.

[22] Godfrey P. C., Merrill C. B., Hansen J. M.. The Relationship Between Corporate Social Responsibility and Shareholder Value: An Empirical Test of the Risk Management Hypothesis[ J].Strategic Management Journal,2009(4):425 ~ 445.

[23] 鄭海東,趙丹丹,張音等.企業社會責任缺失行為公眾反應的案例研究[ J].管理學報,2017(12):1747 ~ 1756.

[24] Parker O., Krause R., Devers C. E.. How Firm Reputation Shapes Managerial Discretion[ J].Academy of Management Review,2019(2):254 ~ 278.

[25] 王曉玉.產品危機中品牌資產的作用研究[ J].當代經濟管理,2011(1):34 ~ 40.

[26] Zavyalova A., Pfarrer M. D., Reger R. K., et al.. Reputation as a Benefit and a Burden? How Stakeholders' Organizational Identification Affects the Role of Reputation Following a Negative Event[ J].Academy of Management Journal,2016(1):253 ~ 276.

[27] Bundy J., Pfarrer M. D.. A Burden of Responsibility: The Role of Social Approval at the Onset of a Crisis[ J].Academy of Management Review,2015(3):345 ~ 369.

[28] Topaloglu O.,Gokalp O. N.. How Brand Concept Affects Consumer Response to Product Recalls: A Longitudinal Study in the U.S. Auto Industry[ J].Journal of Business Research,2018(88):245 ~ 254.

[29] Wei J.,Ouyang Z.,Chen H. A.. Well Known or Well Liked? The Effects of Corporate Reputation on Firm Value at the Onset of a Corporate Crisis: The Effects of Corporate Reputation on Firm Value[ J].Strategic Management Journal,2017(10):2103 ~ 2120.

[30] Riquelme I., Roman S., Cuestas-Diaz P. J., et al.. The Dark Side of Good Reputation and Loyalty in Online Retailing:When Trust Leads to Retaliation Through Price Unfairness[Z].SSRN Electronic Journal,2019.

[31] Grunwald G., Hempelmann B.. Impacts of Reputation for Quality on Perceptions of Company Responsibility and Product-related Dangers in Times of Product-recall and Public Complaints Crises: Results from an Empirical Investigation[ J].Corporate Reputation Review,2010(4):264 ~ 283.

[32] 管考磊,張蕊.企業聲譽與盈余管理:有效契約觀還是尋租觀[ J].會計研究,2019(1):59 ~ 64.

[33] Faccio M., Mura R., Marchica M-T.. Large Shareholder Diversification and Corporate Risk-taking[Z].SSRN Electronic Journal,2011.

[34] 余明桂,李文貴,潘紅波.管理者過度自信與企業風險承擔[ J].金融研究,2013(1):149 ~ 163.

[35] 李小榮,張瑞君.股權激勵影響風險承擔:代理成本還是風險規避?[ J].會計研究,2014(1):57 ~ 63+95.

[36] Heugens P.. Fame & Fortune:How Successful Companies Build Winning Reputations[ J].Corporate Reputation Review,2004(4):390 ~ 395.

[37] 王小魯,樊綱,胡本鵬.中國分省份市場化指數報告(2008)[M].北京:社會科學文獻出版社,2019:1 ~ 223.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37