基于作業(yè)成本法的Y藥業(yè)公司成本研究

2021-11-12 10:13:35楊羞玉

文學(xué)天地 2021年8期

關(guān)鍵詞:作業(yè)成本法

摘要:近年來,隨著我國醫(yī)藥產(chǎn)業(yè)的發(fā)展,中醫(yī)藥企業(yè)面臨產(chǎn)業(yè)升級換代的重要節(jié)點(diǎn)。傳統(tǒng)的成本核算方法不能真實(shí)有效的反映企業(yè)產(chǎn)品的成本狀況,所以傳統(tǒng)方法核算出來的成本對企業(yè)決策有一定影響。因此,醫(yī)藥企業(yè)需根據(jù)自身的特點(diǎn)選擇先進(jìn)的成本管理方法,以期計(jì)算出真實(shí)的產(chǎn)品成本。作業(yè)成本法從多項(xiàng)成本動(dòng)因來測算產(chǎn)品成本,成本分配能夠真實(shí)還原實(shí)際的成本。Y藥業(yè)的主營業(yè)務(wù)為中、西藥品以及醫(yī)療器械,但近年Y藥業(yè)的發(fā)展不理想。文章擬將作業(yè)成本法應(yīng)用于Y藥業(yè),以期提升公司的成本管理水平、增加競爭力。

關(guān)鍵詞:作業(yè)成本法;企業(yè)成本管理;Y藥業(yè)

一、Y藥業(yè)公司生產(chǎn)流程及特點(diǎn)

Y藥業(yè)公司主要生產(chǎn)中醫(yī)藥劑,文章選取Y藥業(yè)公司主要產(chǎn)品中藥飲片進(jìn)行介紹。通常情況下主要包括原料揀選、物料淘洗、藥材干燥、凈藥材、包裝、入庫,因此Y藥業(yè)公司的中藥飲片生產(chǎn)流程相當(dāng)復(fù)雜。中藥原材料投放主要集中在第一道工序的投料,之后的各項(xiàng)加工的完成后均要通過各項(xiàng)目的品質(zhì)檢查,對不合格的半成品進(jìn)行重加工或者棄用。所以Y藥業(yè)公司生產(chǎn)的主要特點(diǎn)是生產(chǎn)過程連續(xù),一環(huán)扣一環(huán)。

二、Y藥業(yè)公司現(xiàn)有成本核算方法

Y藥業(yè)公司作為中醫(yī)藥品生產(chǎn)企業(yè),中藥制劑的生產(chǎn)工藝較為繁瑣,并且采用分步使加工方法,但是加工的過程是有連續(xù)性并且有順序性的。依照該特點(diǎn),Y藥業(yè)最初的成本核算方式為逐步結(jié)轉(zhuǎn)分步法。此方法雖然有利于獲取半成品的相關(guān)成本,但后期對產(chǎn)成品成本要做成本還原,導(dǎo)致核算的計(jì)算量大,有重復(fù)核算的缺點(diǎn)。

(一)產(chǎn)品成本核算流程及對象

Y藥業(yè)公司使用傳統(tǒng)的逐步結(jié)轉(zhuǎn)分步法來計(jì)算生產(chǎn)成本,即主要是把產(chǎn)品成本分為直接生產(chǎn)成本、生產(chǎn)制造費(fèi)用和期間費(fèi)用三個(gè)部分進(jìn)行成本核算。

1、傳統(tǒng)成本法下公司主要產(chǎn)品成本

Y藥業(yè)公司的中藥制劑品種型號眾多,根據(jù)公司實(shí)際成本數(shù)據(jù)進(jìn)行分析,以生產(chǎn)的A固元、B補(bǔ)血、C益氣三種中藥飲片為文章的主要研究對象。仔細(xì)閱讀可知,中藥飲品的制造工藝方法基本相同,而造成產(chǎn)品單位成本出現(xiàn)差異的主要原因是由于不同產(chǎn)品使用的中藥原材料、炮制原料藥材的人工工時(shí)有所不同。依據(jù)Y藥業(yè)2019年披露的產(chǎn)品生產(chǎn)成本,并且按照A固元、B補(bǔ)血、C益氣三種類型的產(chǎn)品可分別計(jì)算出如下成本。

如上表所示Y藥業(yè)的產(chǎn)品成本在單獨(dú)計(jì)算了直接材料、直接人工的同時(shí),對于制造費(fèi)用采用的是傳統(tǒng)的按比例分配。根據(jù)生產(chǎn)中藥飲片的功效不同,但不同種類的中藥制劑在原料的使用和人工工時(shí)方面會(huì)產(chǎn)生區(qū)別。所以Y藥業(yè)如果指定的間接成本分配的依據(jù)不精確,則會(huì)導(dǎo)致大量成本游離在公司成本核算之外。[1]

2、Y藥業(yè)公司現(xiàn)有成本核算和管理中存在的問題

(1)對產(chǎn)品定價(jià)和預(yù)算準(zhǔn)確性低

在Y藥業(yè)公司產(chǎn)成品定價(jià)體系中,中藥飲片的價(jià)格是依照產(chǎn)品成本加成法計(jì)算得出的。所以,過于準(zhǔn)確精細(xì)的成本信息可能會(huì)使得商品價(jià)格體現(xiàn)出波動(dòng)效應(yīng)。Y藥業(yè)公司如若按照逐步結(jié)轉(zhuǎn)分步法來進(jìn)行產(chǎn)品的成本核算,那么管理、銷售、財(cái)務(wù)費(fèi)用分配上的不合理則會(huì)令最終制定的商品價(jià)格不準(zhǔn)確,進(jìn)而難以計(jì)算出準(zhǔn)確的訂單的收益率,影響利潤率的絕對數(shù)值,最終影響公司的整體決策。[3]

(2)產(chǎn)品成本管理體系不健全

現(xiàn)代企業(yè)的成本管理觀念要求公司從簡單的、單一的事后管理模式轉(zhuǎn)變?yōu)槎嗑S度、全方位的管理模式。同時(shí),成本管理需將產(chǎn)品質(zhì)量控制成本與營銷成本共同計(jì)入產(chǎn)品成本核算的范圍,使產(chǎn)成品成本能夠反映產(chǎn)品真實(shí)有效的成本。此外,它也要求經(jīng)理層在成本管理思想上從實(shí)現(xiàn)企業(yè)資源的優(yōu)化配置著手,從而進(jìn)一步實(shí)現(xiàn)資源消耗的最小化、控制的方式多樣化、成本管理的信息化。而根據(jù)Y藥業(yè)公司的成本現(xiàn)狀可以了解到,公司成本管理的范圍沒有包括產(chǎn)品制造過程,并未建立針對生產(chǎn)、經(jīng)營等方面的管理體系。但是,根據(jù)新的研究表明,傳統(tǒng)的成本核算方法所得出的產(chǎn)品成本在現(xiàn)實(shí)工作中并不能真實(shí)有效的反映產(chǎn)品所耗費(fèi)的材料、工時(shí)和制造費(fèi)用,同時(shí)還存在重復(fù)計(jì)算的缺點(diǎn)。同時(shí),使用傳統(tǒng)的成本管理模式很不利于企業(yè)對各個(gè)生產(chǎn)工序或者生產(chǎn)車間的績效考評。由于Y藥業(yè)公司成本管理體系的不完善,使得與成本相關(guān)的各項(xiàng)工作都難以落實(shí),進(jìn)而阻礙了Y藥業(yè)的生產(chǎn)經(jīng)營發(fā)展。

三、作業(yè)成本法在Y藥業(yè)的設(shè)計(jì)應(yīng)用

作業(yè)成本法主要特點(diǎn)就是有效地將作業(yè)成本融入到最終產(chǎn)成品成本中去。[2]而實(shí)現(xiàn)這一目的的是作業(yè)中心的識別。因此,首先應(yīng)該確定Y藥業(yè)公司的作業(yè)中心,然后確定公司的資源以及成本動(dòng)因,最后將消耗的資源分配到各個(gè)作業(yè)中心當(dāng)中去,從而計(jì)算出每一件中藥飲片的單位成本。

(一)劃分作業(yè)

根據(jù)閱讀Y藥業(yè)的中藥飲片制作流程可知,Y藥業(yè)的作業(yè)主要包括以下幾個(gè)方面:首先,原料檢測即對進(jìn)行原料質(zhì)量進(jìn)行檢測,對藥用成分不合格原料藥材進(jìn)行剔除。第二,物料淘洗,進(jìn)行原材料藥品的物料淘洗,通過一輪沖洗、二輪淘凈、三輪拂沫等相關(guān)工序?qū)⑼度氲脑纤幉奶韵锤蓛簟5谌幉母稍铮槍Σ煌乃幉挠胁煌母稍锕に囈蟆@鏏方固元飲片中的藥品只能使高溫干燥爐內(nèi)保持50—60度的溫度緩慢烘干。第四,凈藥材,將前幾道工序沒有篩選出來的雜質(zhì)祛除,篩選后的只有藥用價(jià)值的部分。最后一道工序包裝入庫,藥材的包裝入庫是將成品中藥飲片稱重打包最后收入成品庫。

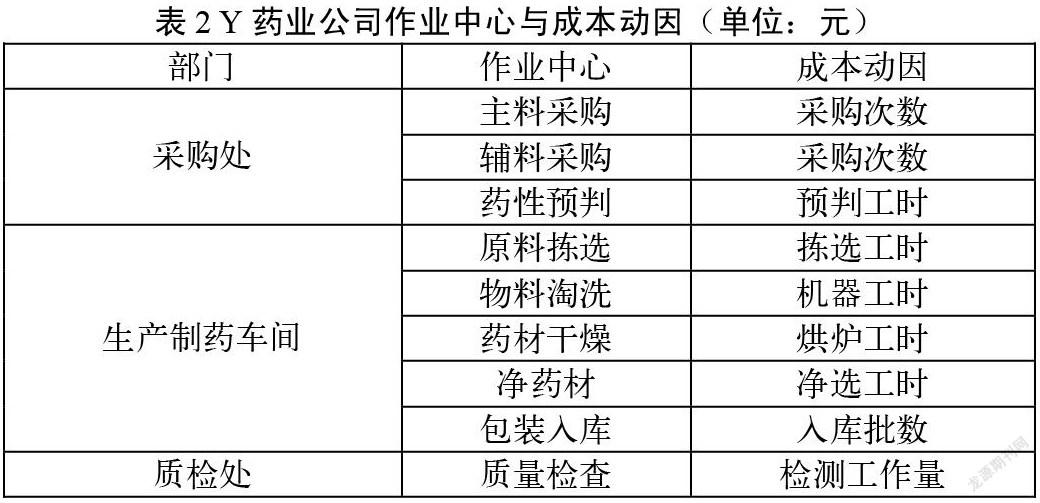

(二)建立作業(yè)中心并確定作業(yè)成本

Y藥業(yè)內(nèi)與中藥飲片生產(chǎn)相關(guān)的幾個(gè)部門分別為采購處、生產(chǎn)制藥車間、質(zhì)檢處。其中采購處是負(fù)責(zé)中藥材原料以及加工時(shí)輔料制劑的采購。因此在對采購處的作業(yè)流程進(jìn)行拆分后可以得到以下幾個(gè)作業(yè)中心:主料采購、輔料采購、藥性預(yù)判。生產(chǎn)制藥車間的工作主要是分工序進(jìn)行:原料揀選、物料淘洗、藥材干燥、凈藥材、包裝入庫。質(zhì)檢處的作業(yè)中心劃分非常簡單,該部門的工作即對產(chǎn)成品進(jìn)行質(zhì)檢,所以作業(yè)中心即產(chǎn)品質(zhì)量檢查。

(三)歸集與分配成本庫費(fèi)用

依據(jù)上文所列的作業(yè)中心,再將各項(xiàng)費(fèi)用支出的明細(xì)以及按照各個(gè)資源的動(dòng)因依次分?jǐn)偟较鄳?yīng)作業(yè)成本庫。然后依照每項(xiàng)作業(yè)與產(chǎn)品的相應(yīng)關(guān)系將作業(yè)成本逐一分配。此處根據(jù)采購處、生產(chǎn)車間、質(zhì)檢處的相關(guān)費(fèi)用消耗分別進(jìn)行分配。

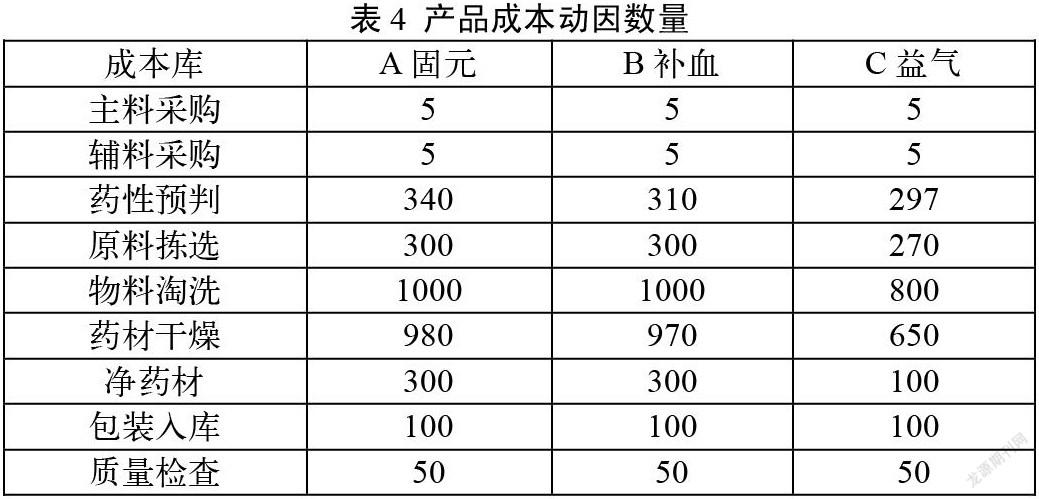

(四)產(chǎn)品成本動(dòng)因數(shù)量

按照A固元、B補(bǔ)血、C益氣三種不同的中成藥飲片區(qū)分各個(gè)成本庫的成本動(dòng)因數(shù)量,具體情況如下表所示:

(五)計(jì)算作業(yè)動(dòng)因成本分配率

結(jié)合前文所述的作業(yè)動(dòng)因數(shù)量以及成本庫總成本,可以計(jì)算出Y公司作業(yè)動(dòng)因分配率,其動(dòng)因分配率的計(jì)算公式為:

作業(yè)中心的作業(yè)動(dòng)因分配率=作業(yè)中心中成本總額/某作業(yè)中心中作業(yè)成本動(dòng)因總量

按照上述公式,依次可以計(jì)算得到Y(jié)藥業(yè)公司各個(gè)作業(yè)中心的成本動(dòng)因分配率。

(六)計(jì)算產(chǎn)品成本

計(jì)算產(chǎn)品成本首先需要分配作業(yè)成本,即把成本庫的作業(yè)成本總和分?jǐn)傊料录?xì)分的產(chǎn)品或服務(wù)中,某產(chǎn)品的分配的作業(yè)成本,具體的計(jì)算公式見下:

某產(chǎn)品的作業(yè)成本=∑(作業(yè)中心的作業(yè)動(dòng)因分配率*該產(chǎn)品在作業(yè)中心中對應(yīng)的作業(yè)數(shù)量)。詳細(xì)的成本計(jì)算結(jié)果見下表。

根據(jù)表6中三項(xiàng)產(chǎn)品的各個(gè)作業(yè)成本之和可以匯總得出每一種中藥飲片的成本價(jià)格:A固元飲片單位成本為62.95元;B補(bǔ)血飲片單位成本為59.77元;C益氣飲片單位成本為44.32元。

(七)產(chǎn)品成本差異分析

上文使用作業(yè)成本法重新計(jì)算Y藥業(yè)A固元、B補(bǔ)血、C益氣三種飲片成本的過程中,作業(yè)成本法計(jì)算出的產(chǎn)品成本結(jié)果與之前使用傳統(tǒng)成本計(jì)算方法計(jì)算出的單位產(chǎn)品成本有很大差別,但由于作業(yè)成本法細(xì)分了制造費(fèi)用等項(xiàng)目,所以用這種方法得出的產(chǎn)品成本與真實(shí)情況更加相近。為了后面更加方便比較方便,可以把使用作業(yè)把成本法計(jì)算出來的產(chǎn)品成本和傳統(tǒng)成本法計(jì)算出來的進(jìn)行比較,比較的計(jì)算公式如下所示:

差異額=傳統(tǒng)成本法下的單位成本—作業(yè)成本法下的單位成本

差異率=差異額/作業(yè)成本法下的單位成本

根據(jù)表7中計(jì)算得出的差異率可以得出:傳統(tǒng)成本法的成本核算高估了A固元、B補(bǔ)血、C益氣三種產(chǎn)品的成本,其A固元飲片高估率為24.94%,B補(bǔ)血飲片高估率為16.73%,C益氣飲片的高估率高達(dá)48.69%。形成這種成本差異的具體原因分析如下:

隨著當(dāng)下中藥材炮制可以逐步實(shí)現(xiàn)機(jī)械化,Y藥業(yè)公司逐漸增加了其生產(chǎn)的中成藥飲片的種類。傳統(tǒng)的逐步結(jié)轉(zhuǎn)分步法所計(jì)算出來的各項(xiàng)中藥飲片成本因?yàn)榉峙錁?biāo)準(zhǔn)過于絕對、簡單從而降低了成本數(shù)據(jù)的準(zhǔn)確性。例如,B補(bǔ)血飲片屬于傳統(tǒng)的中藥方劑,全國有多家中醫(yī)藥廠商在生產(chǎn)這種飲片。由于其簡單的制藥工藝,因此在逐步結(jié)轉(zhuǎn)分步法下B補(bǔ)血飲片的成本核算與生產(chǎn)時(shí)的難易度和制藥工藝流程沒有緊密結(jié)合。而C益氣飲片為Y藥業(yè)公司最新推出的專屬制藥產(chǎn)品,屬于公司近年生產(chǎn)新藥方、新研發(fā)出來的產(chǎn)品,在生產(chǎn)工藝上較之前兩種制劑來說更加復(fù)雜、因此差異率也相應(yīng)較高。

參考文獻(xiàn):

[1]陳艷.作業(yè)成本法下產(chǎn)品成本與期間費(fèi)用的界定[J].財(cái)會(huì)月刊,2021(11):100-105.

[2]葛運(yùn)舉.基于作業(yè)成本法的X公司煉鋼生產(chǎn)成本研究[D].河北科技大學(xué),2019.

[3]楊珂.作業(yè)成本法在S公司的應(yīng)用研究[D].湘潭大學(xué),2019.

[4]何璐.A公司作業(yè)成本法下研發(fā)中心施工項(xiàng)目成本管理研究[D]西安理工大學(xué),2019.

[5]鄭歡.作業(yè)成本法在民辦高校教育成本核算中的應(yīng)用研究[D].西北大學(xué),2019.

[6]陳亭梅.基于作業(yè)成本法的ZG鋼鐵公司成本控制研究[D].沈陽農(nóng)業(yè)大學(xué),2019.

[7]黃悅煬.估時(shí)作業(yè)成本法下JY公司物流成本管理問題研究[D].沈陽農(nóng)業(yè)大學(xué),2019.

作者簡介:楊羞玉(1997—),女,苗族,湖南望城,學(xué)歷:在讀研究生,單位:湖南工業(yè)大學(xué)經(jīng)濟(jì)與貿(mào)易學(xué)院,研究方向:企業(yè)財(cái)務(wù)管理。

猜你喜歡

科學(xué)與財(cái)富(2016年18期)2016-12-22 19:17:39

現(xiàn)代經(jīng)濟(jì)信息(2016年27期)2016-12-16 23:05:36

中國市場(2016年32期)2016-12-06 11:18:29

時(shí)代金融(2016年30期)2016-12-05 20:32:02

智富時(shí)代(2016年12期)2016-12-01 15:07:06

現(xiàn)代經(jīng)濟(jì)信息(2016年25期)2016-11-24 05:54:38

商場現(xiàn)代化(2016年26期)2016-11-21 22:02:01

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 14:07:20

商業(yè)會(huì)計(jì)(2016年15期)2016-10-21 08:01:24

商業(yè)會(huì)計(jì)(2016年15期)2016-10-21 07:56:19