企業(yè)分拆上市的動因及經(jīng)濟(jì)后果研究

——以心脈醫(yī)療為例

2021-11-13 07:30:24鐘智宇梁艷鄒文卿江西理工大學(xué)江西贛州341000

商業(yè)會計 2021年20期

關(guān)鍵詞:上市

鐘智宇 梁艷 鄒文卿(江西理工大學(xué) 江西贛州 341000)

2019年科創(chuàng)板的設(shè)立以及證監(jiān)會正式頒布分拆子公司境內(nèi)上市的7項條件,再次點(diǎn)燃了市場對分拆上市的熱情,比亞迪、遼寧成大、生益電子等近40家公司陸續(xù)公布了分拆計劃。2019年7月22日,心脈醫(yī)療以分拆上市的方式正式登陸科創(chuàng)板,對其發(fā)展產(chǎn)生了正向效應(yīng)。對這一案例進(jìn)行分析較為符合當(dāng)前資本市場的大環(huán)境,因此也更具參考價值。

一、案例簡介

(一)公司概況

上海微創(chuàng)醫(yī)療器械(集團(tuán))有限公司(以下簡稱微創(chuàng)醫(yī)療)成立于1998年,致力于成為一家新型高端醫(yī)療器械超級集群,目前公司產(chǎn)品已覆蓋12大領(lǐng)域,包括心血管、骨科、外科機(jī)器人等板塊。微創(chuàng)醫(yī)療位列全球醫(yī)療器械公司100強(qiáng),2010年9月在香港主板上市(00853.HK)。上海微創(chuàng)心脈醫(yī)療科技(集團(tuán))股份有限公司(以下簡稱心脈醫(yī)療)是微創(chuàng)醫(yī)療的子公司,成立于2012年。心脈醫(yī)療致力于主動脈及外周血管介入醫(yī)療器械的研發(fā)、制造和銷售,屬于醫(yī)療器械行業(yè),處于產(chǎn)業(yè)鏈的中端,其產(chǎn)業(yè)鏈上游是醫(yī)用原材料和加工企業(yè),產(chǎn)業(yè)鏈下游是臨床檢驗和各級醫(yī)院。2018年心脈醫(yī)療在我國主動脈介入醫(yī)療器械領(lǐng)域市場份額第一,已發(fā)展成為主動脈血管介入市場的龍頭企業(yè),公司于2019年7月在科創(chuàng)板上市(688016.SZ)。

(二)分拆上市的過程及特點(diǎn)分析

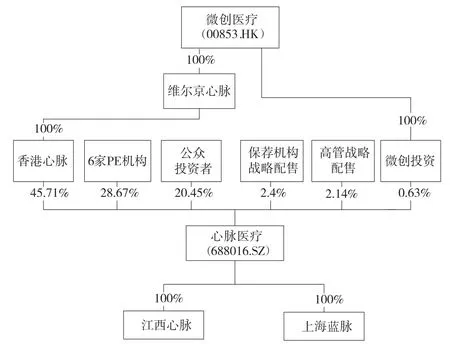

1.分拆過程。港股上市公司微創(chuàng)醫(yī)療分拆境內(nèi)子公司心脈醫(yī)療于科創(chuàng)板上市,需要滿足香港聯(lián)交所證券上市規(guī)則《第15項應(yīng)用指引》和科創(chuàng)板上市要求。證監(jiān)會對心脈醫(yī)療的監(jiān)管重點(diǎn)主要包括獨(dú)立性、關(guān)聯(lián)交易、同業(yè)競爭和合規(guī)性等方面。為保持心脈醫(yī)療的獨(dú)立性,微創(chuàng)醫(yī)療于2014—2016年陸續(xù)轉(zhuǎn)讓了全部與心脈醫(yī)療經(jīng)營相關(guān)的資產(chǎn)和人員。重組后由于心脈醫(yī)療從事業(yè)務(wù)的技術(shù)壁壘決定了其與母公司不存在競爭關(guān)系,在關(guān)聯(lián)交易方面雖然心脈醫(yī)療會向母公司進(jìn)行采購,但價格公允,且采購金額每年下降,具有合理性。2016—2018年心脈醫(yī)療不斷完善股權(quán)結(jié)構(gòu),經(jīng)過幾輪增資和股權(quán)轉(zhuǎn)讓后,注冊資本達(dá)到5 397.81萬元,微創(chuàng)醫(yī)療100%持股的香港心脈和微創(chuàng)投資共持有61.79%股權(quán),其他6家機(jī)構(gòu)共持有38.21%股權(quán),2018年8月公司股改成功。2019年4月聯(lián)交所確認(rèn)建議分拆心脈醫(yī)療于上交所科創(chuàng)板獨(dú)立上市,三個月之后即7月2日心脈醫(yī)療征得證監(jiān)會同意在科創(chuàng)板上市。2019年7月22日心脈醫(yī)療成功在科創(chuàng)板上市,公開發(fā)行1 800萬股,發(fā)行后總股本7 197.81萬股,其股權(quán)結(jié)構(gòu)見圖1。

圖1 心脈醫(yī)療上市后股權(quán)結(jié)構(gòu)

2.特點(diǎn)分析。微創(chuàng)醫(yī)療分拆心脈醫(yī)療上市的主要特點(diǎn)包括境內(nèi)科創(chuàng)板控股型上市模式和業(yè)務(wù)相近模式兩部分。特點(diǎn)一:與參股型康恩貝分拆同仁堂上市案例不同,經(jīng)過多次股權(quán)轉(zhuǎn)讓,微創(chuàng)醫(yī)療仍擁有心脈醫(yī)療的控制權(quán),只是由最初的持股61.70%變成46.34%,另外科創(chuàng)板定位于科技創(chuàng)新企業(yè),而心脈醫(yī)療具備主動脈支架相關(guān)技術(shù),屬于科創(chuàng)板六大戰(zhàn)略新興產(chǎn)業(yè)中生物醫(yī)藥的細(xì)分領(lǐng)域,與科創(chuàng)板定位相契合。心脈醫(yī)療選擇的科創(chuàng)板上市標(biāo)準(zhǔn)是第一套市值規(guī)定,發(fā)行價確定后心脈醫(yī)療的市值為33.28億元,大于預(yù)計市值10億元的標(biāo)準(zhǔn),最近兩年凈利潤為正且累計為1.46億元,大于5 000萬元標(biāo)準(zhǔn),符合第一套市值規(guī)定。除了境內(nèi)科創(chuàng)板分拆上市外,常見的還有境內(nèi)創(chuàng)業(yè)板分拆上市、新三板掛牌和境外分拆上市。特點(diǎn)二:心脈醫(yī)療和微創(chuàng)醫(yī)療同屬于醫(yī)療器械行業(yè),屬于業(yè)務(wù)相近的分拆模式,但是微創(chuàng)醫(yī)療經(jīng)營范圍較廣,且一直在孵化新型項目,已經(jīng)孵化成功的有微創(chuàng)心通、微創(chuàng)電生理、微創(chuàng)機(jī)器人等,這一點(diǎn)又借鑒了PE孵化器模式的部分優(yōu)點(diǎn),與PE孵化器模式不同的是,微創(chuàng)醫(yī)療將新型項目孵化上市之后不會尋求資本退出。

二、案例分析

(一)心脈醫(yī)療分拆上市的動因分析

一是實(shí)現(xiàn)價值重估。根據(jù)信息不對稱理論,在心脈醫(yī)療未被分拆之前,子公司的財務(wù)數(shù)據(jù)將在微創(chuàng)醫(yī)療的合并報表中展現(xiàn),難以詳細(xì)地揭露子公司有發(fā)展前景的資產(chǎn)。尤其是科創(chuàng)板上市公司均具備科技創(chuàng)新的特征,上市前心脈醫(yī)療2016—2018年的主營業(yè)務(wù)利潤率分別為75.14%、76.52%、78.06%,而母公司微創(chuàng)醫(yī)療的主營業(yè)務(wù)利潤率分別為7.50%、9.21%、4.92%,心脈醫(yī)療的主營業(yè)務(wù)利潤率是母公司的10倍左右,2018年甚至達(dá)到了14倍,這個數(shù)字也證明由于外部投資者接收到的信息不對稱,導(dǎo)致心脈醫(yī)療的價值隱藏在微創(chuàng)醫(yī)療中,沒有得到正確評估。分拆上市之后心脈醫(yī)療需獨(dú)立面對A股市場的檢驗,需要按照A股市場的監(jiān)管要求編制財務(wù)報表進(jìn)行信息披露,這當(dāng)然也與原來微創(chuàng)醫(yī)療在香港主板市場披露的有關(guān)于心脈醫(yī)療的信息不同。另外,上市的板塊、地址不同會提高信息的公開程度,吸引更多媒體、分析師的關(guān)注,緩解信息不對稱的負(fù)面影響,使市場重新認(rèn)識子公司的價值。

二是拓寬融資渠道。根據(jù)融資需求假說,分拆上市是企業(yè)在融資受限的情況下迫于資金壓力而選擇的融資手段。心脈醫(yī)療主營的第Ⅲ類醫(yī)療器械具有資本密集和技術(shù)密集的屬性,此類產(chǎn)品的研發(fā)周期至少為5—10年,需要在人力、研發(fā)方面投入大量資金,并且需要不停進(jìn)行改進(jìn)以適應(yīng)臨床需求,資金壓力較大。結(jié)合心脈醫(yī)療現(xiàn)金流量分析,心脈醫(yī)療在分拆前三年投資活動凈現(xiàn)金流量均為負(fù)數(shù),最小凈投資額也為-2 479.42萬元,說明公司有很多投資機(jī)會,結(jié)合心脈醫(yī)療的發(fā)展戰(zhàn)略來說,今后仍將維持較高的投資水平,這也從側(cè)面反映出公司具有較高的資金需求。雖然心脈醫(yī)療在我國相關(guān)領(lǐng)域已經(jīng)是龍頭企業(yè),但與國際醫(yī)療器械巨頭相比,公司的高端產(chǎn)品和經(jīng)營規(guī)模仍存在一定差距,隨著公司的快速發(fā)展,內(nèi)源融資和借款遠(yuǎn)遠(yuǎn)不夠,公司亟需開拓股權(quán)融資渠道,在產(chǎn)品研發(fā)和擴(kuò)大產(chǎn)能方面投入大量資金,把握潛在的市場機(jī)遇。

三是核心化戰(zhàn)略的需要。基于業(yè)務(wù)集中假說,母公司微創(chuàng)醫(yī)療在全球擁有十二大業(yè)務(wù)板塊,但其核心業(yè)務(wù)是心血管介入、骨科和心率管理業(yè)務(wù)這三部分,心脈醫(yī)療僅僅是微創(chuàng)醫(yī)療業(yè)務(wù)中的一個小分支,微創(chuàng)醫(yī)療和心脈醫(yī)療提供的產(chǎn)品和服務(wù)各不相同,二者的上下游區(qū)別也較大,因此二者不存在同業(yè)競爭。分拆上市后,心脈醫(yī)療專注于自身業(yè)務(wù)領(lǐng)域,經(jīng)營管理效率得到提高,因而有望提升企業(yè)價值。

(二)心脈醫(yī)療分拆上市的經(jīng)濟(jì)后果分析

1.市場效應(yīng)分析。

一是短期市場效應(yīng)分析。本文選取事件研究法來分析分拆上市后子公司心脈醫(yī)療的股價變動,事件日為2019年7月22日,也就是心脈醫(yī)療正式在上交所科創(chuàng)板上市的時間節(jié)點(diǎn),窗口期為[0,10]。本文使用市場調(diào)整法來確定期望收益率,由于科創(chuàng)板指數(shù)是2020年7月22日才納入上證指數(shù)范圍的,因此本文以科創(chuàng)板指數(shù)為參考更能客觀研究其市場反應(yīng)。此處用心脈醫(yī)療日個股收益率和科創(chuàng)板市場日收益率的差額來計算超額收益率,如表1所示。心脈醫(yī)療的日收益率有70%的交易日為正,其變化和科創(chuàng)板指數(shù)的日收益率變化趨于一致。但心脈醫(yī)療有超過50%的交易日獲得了負(fù)的AR,CAR也呈波動變化,盤中第6日CAR達(dá)到最大值6.82%,之后又開始回落,最終獲得-10.27%的CAR。由此看來,短時間內(nèi)心脈醫(yī)療不如科創(chuàng)板總體發(fā)展強(qiáng)勁。

表1 心脈醫(yī)療[688016.SZ] CAR單位:%

二是長期市場效應(yīng)分析。本文選取心脈醫(yī)療上市后從2019年8月到2021年4月止共20個月的數(shù)據(jù),以此計算心脈醫(yī)療上市后的長期累計超額收益率。此處用心脈醫(yī)療個股月回報率和科創(chuàng)板月回報率的差額來計算其超額收益率,從而計算CAR。從下頁圖2來看,心脈醫(yī)療上市至今超過50%的月份獲得了正的AR,CAR中只有上市后第一個月為負(fù),75%的月份CAR均超過20%,累計至今獲得74.15%的CAR。從長期來看,市場比較看好被分拆出來的心脈醫(yī)療,認(rèn)為其是優(yōu)質(zhì)的醫(yī)療器械資產(chǎn)組,有效提升了企業(yè)價值。

圖2 心脈醫(yī)療上市至今股價效應(yīng)

2.融資效應(yīng)分析。

一是首次公開發(fā)行獲取發(fā)展資金。2019年7月22日心脈醫(yī)療作為首批登陸科創(chuàng)板上市的企業(yè),共發(fā)行1 800萬股,發(fā)行價為46.23元/股,市盈率為39.75倍,募集資金8.32億元。截至2021年3月科創(chuàng)板已開市一年半,心脈醫(yī)療所屬科創(chuàng)板指數(shù)類別——醫(yī)療器械行業(yè)上市公司共27家,發(fā)行平均價為36.78元/股,相比較同行業(yè)企業(yè)心脈醫(yī)療的發(fā)行價偏高,募集資金較多。上市前三年心脈醫(yī)療的研發(fā)投入均超過4 000萬元,研發(fā)投入占營業(yè)收入的比重均為20%以上,研發(fā)投入連年增長,融資需求迫切,獲得資金之后心脈醫(yī)療承諾將55%的資金用于研發(fā),緩解研發(fā)投入的資金壓力。從現(xiàn)金流量表來看上市前兩年公司借款和吸收投資金額為0,僅靠單一的內(nèi)部盈余經(jīng)營,分拆上市使得心脈醫(yī)療拓寬了融資渠道,一次性籌集大量資金,補(bǔ)充了業(yè)務(wù)運(yùn)營資金。

二是融資效應(yīng)實(shí)現(xiàn)情況。為有效驗證分拆上市對心脈醫(yī)療融資效應(yīng)的實(shí)現(xiàn)情況,本文用償債能力衡量融資效應(yīng),如表2所示。可以看出在分拆之前2016—2018年心脈醫(yī)療的流動比率均低于行業(yè)均值,但是差距越來越小,分拆上市之后2019年心脈醫(yī)療的流動比率達(dá)到行業(yè)均值的3倍左右,這主要是由于募集資金8.32億元所致。心脈醫(yī)療速動比率每年變化的幅度和流動比率相似,相比于上市之前均大幅上漲。醫(yī)療器械行業(yè)資產(chǎn)負(fù)債率在2016—2019年的變化不大,說明整個醫(yī)療器械行業(yè)的長期償債能力比較平穩(wěn)。但是心脈醫(yī)療的資產(chǎn)負(fù)債率在這四年當(dāng)中呈波動變化,2017年比2016年有大幅下降,下降幅度高達(dá)50%,2018年輕微向上震蕩,但是在2019年又大幅下降,最終2019年的資產(chǎn)負(fù)債率遠(yuǎn)低于2016年,這四年的資產(chǎn)負(fù)債率只有2016年高于行業(yè)均值,之后的三年均低于行業(yè)均值,2019年尤為明顯,比行業(yè)低23個百分點(diǎn),這說明心脈醫(yī)療的資本結(jié)構(gòu)得到優(yōu)化,提升了企業(yè)價值。

表2 心脈醫(yī)療償債能力財務(wù)指標(biāo)

3.經(jīng)營效應(yīng)分析。

一是技術(shù)先進(jìn)增強(qiáng)競爭力。心脈醫(yī)療在競爭戰(zhàn)略上采用的是差異化戰(zhàn)略,經(jīng)過多年潛心研發(fā),掌握了主動脈疾病關(guān)鍵制造技術(shù),公司多個產(chǎn)品實(shí)現(xiàn)國內(nèi)第一甚至全球第一,開發(fā)出全球首款分支型主動脈支架、國內(nèi)首個腹主動脈覆膜支架等5款國家創(chuàng)新醫(yī)療器械產(chǎn)品,截至2019年末,公司在境內(nèi)外擁有專利數(shù)98個。當(dāng)前心脈醫(yī)療產(chǎn)品已銷往全國700多家醫(yī)院,遍布30個地級市,而心脈醫(yī)療仍在完善營銷網(wǎng)絡(luò),一方面緊跟國家分級診療政策的腳步,將未來的市場滲透到三四線城市,另一方面加大開拓海外市場力度。

二是提升市值及影響力。在首批25家科創(chuàng)板上市企業(yè)中,只有心脈醫(yī)療是通過分拆的方式實(shí)現(xiàn)上市的,其獨(dú)特之處引起了廣大媒體、分析師的關(guān)注,公司在市場中的曝光率得到了極大的提升,這些均對心脈醫(yī)療起到了宣傳推廣作用,提升了公司在市場中的影響力。心脈醫(yī)療上市首日開盤價142元,收盤價158.3元,日回報率242%,分拆當(dāng)天市值就達(dá)到113.94億元。截至2021年4月16日股票收盤價為294.61元,市值高達(dá)294.61億元,是上市當(dāng)天市值的1.59倍,這也間接反映出心脈醫(yī)療實(shí)現(xiàn)價值重估的動因。

三是經(jīng)營效應(yīng)實(shí)現(xiàn)情況。本文用圖3有關(guān)盈利指標(biāo)驗證分拆上市對心脈醫(yī)療經(jīng)營效應(yīng)的實(shí)現(xiàn)情況。心脈醫(yī)療每年經(jīng)營性資產(chǎn)占總資產(chǎn)的80%以上,屬于經(jīng)營主導(dǎo)型企業(yè),因此支持企業(yè)凈利潤的支柱是核心利潤,而不是投資收益或營業(yè)外收入,使用核心利潤更能反映公司獲利能力。從圖3可以看出心脈醫(yī)療核心利潤呈直線上升態(tài)勢,從2016年的0.47億元上升到2019年的1.53億元,增長3倍左右,尤其是上市當(dāng)年增長0.53億元,究其原因是公司主營的主動脈支架類產(chǎn)品較高的毛利率,2019年毛利率最高達(dá)79.35%,為公司的核心利潤提供了有力支撐。核心利潤獲現(xiàn)率從2016年的0.64倍上升到2019年的0.94倍,說明公司核心利潤的現(xiàn)金保障程度比較高,不存在有利潤無現(xiàn)金流的潛在危險。心脈醫(yī)療凈資產(chǎn)收益率僅在2018年有小幅上升,其余年度都在下降,2019年的24.67%僅為上年的一半,這主要是由于發(fā)行股票使得股東權(quán)益增加,雖然短期內(nèi)公司的凈資產(chǎn)收益率有所下降,但隨著研發(fā)產(chǎn)品的陸續(xù)上市和投資項目效益的顯現(xiàn),凈資產(chǎn)收益率也得到了提升。

圖3 心脈醫(yī)療2016—2019年盈利數(shù)據(jù)圖

4.治理效應(yīng)作用分析。

一是激勵子公司管理層降低委托代理風(fēng)險。分拆上市前,以微創(chuàng)醫(yī)療股票為標(biāo)的對心脈醫(yī)療的管理層進(jìn)行激勵效果較弱。心脈醫(yī)療上市后,以自身股票作為標(biāo)的激勵管理層,使得員工與公司利益掛鉤,可以降低委托代理風(fēng)險,改善公司生產(chǎn)經(jīng)營情況。分拆上市后,心脈醫(yī)療的高管及核心技術(shù)人員共33人通過資產(chǎn)管理計劃參與本次發(fā)行的戰(zhàn)略配售,持股2.14%,另外公司10名高管還通過虹皓投資持股4.20%,將公司與員工的利益進(jìn)行捆綁,更有利于公司實(shí)現(xiàn)價值升值。

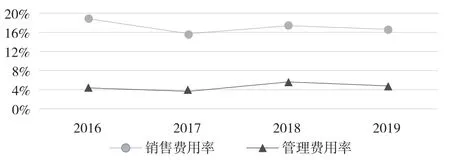

二是治理效應(yīng)的實(shí)現(xiàn)情況。為有效驗證分拆上市對心脈醫(yī)療治理效應(yīng)的實(shí)現(xiàn)情況,本文用管理費(fèi)用率和銷售費(fèi)用率衡量治理效應(yīng),如圖4所示,這兩者越小說明公司治理效率越高。可以看出銷售費(fèi)用率和管理費(fèi)用率的變化趨于一致,均在2018年有小幅上升,上市后下降。銷售費(fèi)用率2018年上漲是由于銷售人員增加以及新開拓國外市場所致,上市后雖然銷售費(fèi)用仍在不斷加大,增長率達(dá)37.90%,但是銷售費(fèi)用轉(zhuǎn)化為營業(yè)收入的速度更快,作為科創(chuàng)板分拆上市第一股公司知名度大幅提升,為市場營銷提供了助力,因此上市后比率有所下降。心脈醫(yī)療在2019年分拆上市前為籌劃上市進(jìn)行股改以及完善內(nèi)部控制,管理費(fèi)用漲幅較大,上市后雖然管理人員的工資增加了256萬元,但是管理費(fèi)用率卻下降了,說明員工的積極性被激發(fā),管理效率得到提高。

圖4 心脈醫(yī)療2016—2019年治理類財務(wù)指標(biāo)數(shù)據(jù)圖

三、啟示

微創(chuàng)醫(yī)療分拆心脈醫(yī)療并推動其在科創(chuàng)板上市取得了很大的成功,通過上述分析本文得出以下結(jié)論:一是分拆上市可有效解決子公司資金緊張問題。心脈醫(yī)療屬于第Ⅲ類醫(yī)療器械公司,新產(chǎn)品的研發(fā)對公司至關(guān)重要,而分拆上市則可使心脈醫(yī)療利用科創(chuàng)板高估值的特點(diǎn)募集大量資金,以實(shí)現(xiàn)公司差異化戰(zhàn)略。二是心脈醫(yī)療上市后專注于自身業(yè)務(wù)的經(jīng)營,公司盈利能力、市值均有所提升。三是心脈醫(yī)療分拆上市成功后給予關(guān)鍵管理人員更有效的股權(quán)激勵,管理效率提高對公司創(chuàng)造價值有所裨益。通過上述分析,企業(yè)分拆上市具有正面效應(yīng),而且符合我國鼓勵分拆上市的政策導(dǎo)向,但同時也要考慮企業(yè)自身發(fā)展戰(zhàn)略,明確分拆上市的目的,而不能將其作為“圈錢”工具。

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26