股價特質信息與全要素生產率:信息有效還是無效?

2021-12-28 23:19:29張志元馬永凡胡興存

金融發展研究 2021年11期

關鍵詞:公司治理

張志元 馬永凡 胡興存

摘? ?要:在資本市場深化改革和經濟高質量發展轉型的當下,金融市場信息是否能有效作用于公司的生產效率呢?本文基于我國2010—2019年A股的非金融企業數據,檢驗了股價特質信息對企業全要素生產率的影響及路徑機制。研究發現:(1)股價特質信息對企業全要素生產率具有顯著提升作用;(2)信息的有效性依賴于企業優化資源配置與脫虛向實渠道來實現;(3)該作用基于企業異質性產生了不同效果,在非國有、成立年齡較小、治理完善的企業中提升作用更為明顯;(4)多層次資本市場建設有助于信息傳遞效率的提升,是資本市場改革的一劑良藥。本文拓展了市場信息有效性的研究,為股市的信息價值提供了重要的經驗證據,為深化資本市場改革與經濟高質量發展提供了政策啟示。

關鍵詞:股價信息;全要素生產率;企業金融化;公司治理

中圖分類號:F832.5? 文獻標識碼:A? 文章編號:1674-2265(2021)11-0003-10

DOI:10.19647/j.cnki.37-1462/f.2021.11.001

一、引言

價值發現是金融市場的重要功能之一。股價往往能夠引導稀缺資源實現最優化的配置以幫助公司獲取最大化的回報,其主要原因在于市場中充斥著大量的機構投資者和散戶,參與者的信息匯總形成了一種有效的定價機制(Hayek,1945)[1]。Roll(1984)[2]就曾發現相比于國家氣象局,橙汁期貨的價格似乎能更好地預測未來的天氣情況。上述現象的前提是資本市場的有效性,更確切地說是股價反映公司實際經營狀況的能力和真實性。在現有研究中,學者們最常用股價同步性(Stock Price Synchroicity)來衡量股價的信息含量。該指標越高則說明股市中的“同漲同跌”現象越嚴重,即個股波動與市場平均波動之間相關性越高,則股價信息含量越低。Morch等(2000)[3]研究發現我國股票市場的股價同步性位居全球第二,遠高于發達國家。換言之,我國證券市場中股價波動更多地是由宏觀環境和市場變動造成的,這就嚴重削弱了金融市場的價值發現功能。2020年4月發布的《中共中央? 國務院關于構建更加完善的要素市場化配置體制機制的意見》明確了資本市場提升資源配置效率的重要性,這也是構建多層次資本市場的深刻內涵,因而經驗分析我國股價特質信息的經濟效應,對于提升資本市場資源配置效率、服務實體經濟發展以及資本市場的深化改革都具有重要的理論與現實意義。

現有關于股價特質信息的研究主要集中在三個層面:一是股價特質信息的衡量與測度。該層面的研究開啟于Roll(1988)[4]對股價同步性的測度,隨后眾多學者也對Roll的模型做了完善與拓展(Morck等,2000;Durnev等,2003;許年行等,2011)[3,5,6]。目前學術界對于股價同步性這一指標可以衡量股價的信息含量這一問題基本達成了一致。二是股價信息差異的形成機制。Roll(1988)[4]在最早有關股價同步性的研究中給出了兩個角度的解釋——信息效率觀和噪音基礎觀,后續學者們針對這兩個角度形成了兩大流派。持信息效率觀的學者們認為股價能夠給投資者和決策者提供有用信息,形成效率信息指導投資與生產(Chen等,2007;馮用富等,2009)[7,8];持噪音基礎觀的學者們則認為由于信息處理能力、信息成本的不同使得市場充滿噪聲交易,進而影響資源配置效率(Barberis等,2005;林忠國等,2012)[9,10]。三是股價特質信息的“前因后果”。股價特質信息的“前因”包括公司治理結構、投資者行為以及監管與監督等(Gul等,2010;陸劍清和陳明珠,2015;伊志宏等,2019)[11-13],“后果”則主要是指其影響了企業管理層決策與行為(Defond和Hung,2004;Zuo,2016)[14,15]。

在前文的梳理中,不難看出學術界已經圍繞股價信息做了大量研究,但現階段仍有兩個問題有待新的經驗證據進行解答:一是股價特質信息是否能被管理者和投資者接收和學習,并用于指導企業未來生產與發展?二是股價特質信息對企業生產效率影響的機制路徑是什么?本文主要關注股價的特質信息對企業全要素生產率(TFP)的影響,即市場信息能否用于指導生產,有效還是無效?此外,我國現階段正處于多層次資本市場發展的奠基階段,那么多層次資本市場的建設是主板擴容還是市場細分,有助于效率提升和帕累托改進嗎?

本文基于2010—2019年我國A股非金融類上市企業樣本,提供了股價特質信息對企業全要素生產率影響的經驗證據。本文的或有貢獻在于:一是本文提供了股價信息有效作用于企業生產的經驗證據,拓展了市場信息有效性的研究;二是本文為金融市場服務實體經濟提供了有力證明,對于現有文獻中向金融市場學習能否優化資源配置的爭論提供了新證據(David等,2016;Bennett等,2020)[16,17];三是本文通過提升資源配置效率和優化金融資產配置兩個渠道,揭示了股價特質信息提升企業全要素生產率的內在機制,深化了對市場信息如何影響企業行為的認識;四是本文檢驗了我國多層次資本市場的建設效果,為更進一步的資本市場細分提供了經驗證據。

二、文獻綜述與研究假設

(一)文獻綜述

有關股價特質信息的研究可以追溯到King(1966)[18]的發現,其認為公司個股的回報率與行業回報率和市場回報率顯著相關。沿襲這一研究思路,Morck等(2000)[3]和Roll(1988)[4]提出了用個股回報與行業回報回歸的R2來表示股價的同步性。解決了股價特質信息的測度問題后,眾多學者圍繞這一問題展開了“前因后果”研究,旨在更好地提升公司治理水平與資本市場的定價效率。

1.股價特質信息的“前因”研究。從宏觀視角看,Morck等(2000)[3]認為司法制度對投資者的保護會明顯降低股價同步性,這也是發達國家股價更多反映公司特質的緣由;丁重和鄧可斌(2013)[19]基于財政分權視角檢驗了分權式改革對公司特質信息的影響,并發現財政分權提升了股價的特質信息含量;陳冬華和姚振曄(2018)[20]基于產業政策視角研究發現政府的產業政策宣告行為降低了公司的股價同步性,提升了資本市場效率。從微觀視角看,李增泉(2005)[21]基于第一股東持股比例視角檢驗了其對股價特質信息的影響,發現利益協同與壕溝防御效應同時存在;Gul等(2010)[11]研究發現外資持股與“四大”審計的公司股價同步性較低,特質信息較為豐富;黃俊和郭照蕊(2014)[22]基于媒體報道視角發現媒體報道可以使公司特質融入股價進而得以表現;伊志宏等(2019)[13]基于分析師研究報告的文本分析發現,分析師可以通過報告中公司特質信息含量引起市場關注進而使得公司股價同步性較低,特質信息進一步突顯。不難發現,伴隨著制度建設的日趨完善與公司治理(內部治理與外部治理)的日趨成熟,股價同步性會逐步降低,公司特質信息得以突顯。

2.股價特質信息的“后果”研究。從市場層面看,Wurgler(2000)[23]從全球視角出發,研究發現股價公司特質信息含量越低,資本配置效率就越低,這嚴重阻礙了資本市場的資金效率;從行業層面來看,公司特質信息越豐富,行業整體的資本投資決策水平越高,市場效率越高(Durnev等,2003)[5];從公司層面來看,Defond和Hung(2004)[14]發現公司特質信息含量越低,公司置換掉業績較差高管的可能性就越低,因為較高的股價同步性混淆了原有的識別機制,Ferreira等(2011)[24]也側面證實了這一觀點,其發現股價的信息含量與董事會的監管可以相互替代。總之,股價特質信息有利于資本市場資源有效配置,同時對公司決策與治理也起到一定的積極作用。

3. 企業全要素生產率的影響研究。近年來,全要素生產率的相關研究越來越受到學術界的重視。2009—2018年知網收錄的有關全要素生產率的學術論文年均837篇,其中2018年的文獻中CSSCI與北大核心期刊論文占59.5%(朱沛華和陳林,2020)[25]。企業全要素生產率的影響因素較多①:從宏觀層面看,經濟集聚(李曉萍等,2015)[26]、貿易自由化(邱斌等,2014)[27]、行政審批(朱光順等,2020)[28]、環境規制(李樹和翁衛國,2014)[29]等都會直接或者間接影響企業的全要素生產率;從微觀層面看,企業的產權制度(劉小玄,2000)[30]、公司治理(王紅盾等,2019)[31]、企業年齡(Loderer等,2017)[32]等等也會對企業全要素起到提升或者抑制作用。總之,企業全要素生產率是培育經濟新動能的主要著力點,深入探究股價特質信息對企業全要素生產率的影響機制,有利于揭示和推動我國經濟的高質量發展。

綜上所述,當股價包含公司特質時,股價同步性降低,特質信息含量提升,而資本市場建設、公司治理既是股價特質信息的“前因”又是“后果”。然而,與“后果”研究相比,現有文獻關于股價特質信息的“前因”研究要明顯更為豐富飽滿。那么公司管理者與投資者是否能從股價的特質信息中接收并學習相關信息再用于指導公司投入產出決策呢?

(二)研究假設

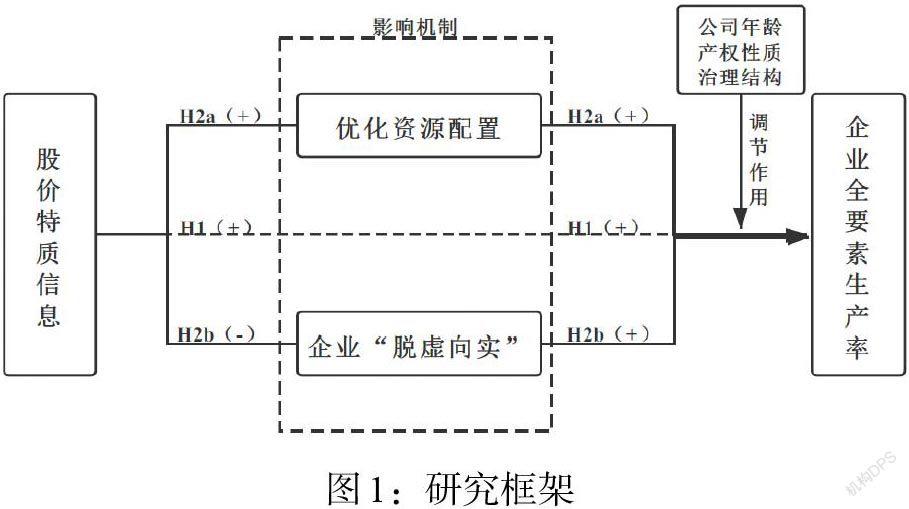

1. 股價特質信息與全要素生產率。Dow和Gorton(1997)[33]建立了企業管理者向股價信息學習的模型,其認為在均衡點投資者會根據股價信息進行交易,投資者的行為進入到股票定價中,隨后企業管理者根據股市的定價再進行公司的生產決策和投資決策。換言之,股價中不僅包含了企業管理者所掌握的信息,還應該囊括市場中投資者等私人信息。這些私人信息具有一定的反饋效應(于麗峰等,2014)[34],有助于企業管理者發現有效的投資機會。此外,Bennett等(2017)[35]還發現股價的特質信息有助于降低委托代理風險,委托人可以根據股價的信息來觀察代理人的工作狀況,從而降低兩者之間的信息不對稱。更進一步,Zuo(2016)[15]發現股價信息與企業信息披露程度正相關,即股價信息越豐富,公司信息環境越公開透明,這在一定程度上降低了企業的財務約束。因而,不管從公司自身利益出發還是從代理人利益出發,其都具有接收和學習股價特質信息的動機,并用于指導企業的投入與產出,使其更具效率性。基于此,本文提出如下假說:

H1:股價特質信息是有效的,即股價特質信息對企業全要素生產率具有正向的提升作用。

2. 股價特質信息對全要素生產率的影響機制。基于上文的分析,公司管理者具有從股價特質信息學習的直接或者間接動機,那么最有效的做法就是調整企業現有的投入產出決策。Bennett等(2020)[17]的研究發現不管是以知情交易概率(PIN)還是股價非同步性衡量股價特質信息,特質信息越豐富企業收入水平越高且運營成本越低。因而,股價特質信息影響了企業的成本與收入,提升了企業資源配置效率,即存在資源配置渠道。此外,在我國企業中普遍存在著脫實向虛的現象,即企業金融渠道的利潤積累成為企業盈利的主要模式(張成思和張步曇,2016)[36]。雖然企業過度金融化的危害性在學術界已然達成共識,但是由于我國企業整體所面臨的金融環境仍然是“金融抑制”,因而從財務約束的層面來看,金融資產配置在一定程度上起到了“蓄水池”作用(劉貫春,2017;Brown和Petersen,2011)[37,38]。故此,在管理者捕獲到企業特質信息的情況下,有理由也有動機調整金融資產配置,將其投入到企業生產的關鍵環節,用于緩解面臨的財務約束,即存在脫虛向實渠道。基于此,本文提出如下假說:

H2a:股價特質信息會幫助管理者改變原有的投入產出模式,優化企業現有的資源配置,提升資源利用效率以促進企業全要素生產率的提升;

H2b:股價特質信息會使得管理者將原有的金融資產變現補充到企業生產與投資環節,實現脫虛向實,進而提升企業全要素生產率。

3. 基于公司特征的異質性分析。首先,我們認為產權性質的不同導致了股價特質信息對企業全要素的影響存在差異。一般來說市場經濟中自發形成的企業模式往往效率更高,而過多干預與人為設計的企業模式往往需要實踐磨合與必要修正(劉小玄,2020)[30]。因而相對于國有企業來說,非國有企業往往更能迅速調整戰略把握市場機會。其次,從企業年齡來看,成立較早的企業經歷長時間的市場歷練,一般會形成較為成熟的運營機制與管理層級(Loderer等,2017)[32],因而在受到信息沖擊時其調整速度會更慢。最后,公司治理水平也會對企業生產率以及市場決策產生影響,公司治理越好越能保證利益的協同性,緩解經營管理中的信息不對稱問題(王洪盾等,2019)[31],因而公司治理越完善,企業在受到信息沖擊時的調整速度越快。基于此,本文提出如下假設:

H3a:相較于國有企業,股價特質信息對企業全要素生產率的提升作用在非國有企業中更為明顯;

H3b:相較于年齡較大的企業,股價特質信息對企業全要素生產率的提升作用在年齡較小的企業中更為明顯;

H3c:股價特質信息對企業全要素生產率的提升作用在公司治理較為完善的企業中更為明顯。

綜上所述,本文的基本研究框架總結如圖1所示。

三、研究設計

(一)樣本選擇與數據來源

本文選取了我國2010—2019年所有A股上市公司數據,檢驗了股價特質信息對企業全要素生產率的影響。數據來源于國泰安數據庫。我們對樣本企業做了如下篩選:(1)剔除掉金融類上市企業;(2)剔除掉ST和*ST企業;(3)剔除掉主要變量數據缺失嚴重的企業。最后,為了降低極端值的影響本文對所有連續變量進行了上下1%的縮尾(Winsorize)處理。

(二)變量設定

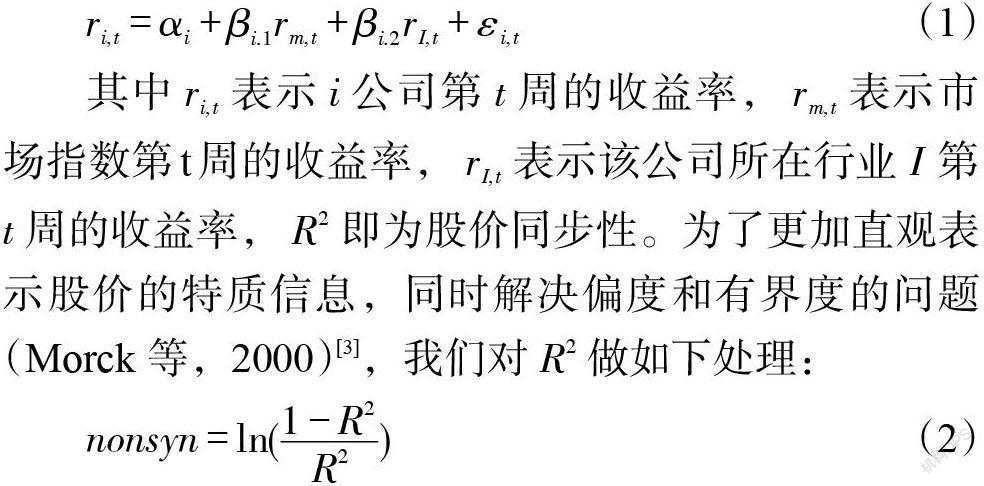

1. 股價特質信息(nonsyn)。根據上文的梳理,目前學術界對股價信息含量測度使用最多的方法是股價同步性,本文借鑒許年行等(2011)[6]的做法測度股價同步性,具體方程如下:

其中[ri,t]表示[i]公司第[t]周的收益率,[rm,t]表示市場指數第t周的收益率,[rI,t]表示該公司所在行業[I]第[t]周的收益率,[R2]即為股價同步性。為了更加直觀表示股價的特質信息,同時解決偏度和有界度的問題(Morck 等,2000)[3],我們對[R2]做如下處理:

該指標越大,股價特質信息含量越高。

2. 企業全要素生產率。現階段的研究中,企業全要素生產率的測算主要采用Olley和Pakes(1996)[39]及Levinsohn和Petrin(2003)[40]提出的非參數方法(以下分別簡稱OP法、LP法)。其中OP法要求企業真實投資必須大于0,這一限制可能會損失部分樣本。基于此,本文將借鑒魯曉東和連玉君(2012)[41]、黃賢環和王瑤(2020)[42]的研究,采用LP法估計企業全要素生產率(tfp_lp)。此外,本文還采用OLS和GMM估計測算了企業全要素生產率(tfp_ols和tfp_gmm)用于穩健性檢驗。其中,OLS法滿足線性、無偏和方差最小性(魯曉東和連玉君,2012)[41],GMM方法解決了一定的內生性問題(Blundell和Bond,1998)[43]。

3. 控制變量。公司規模(size)用年末總資產的自然對數表示;財務杠桿(leverage)用年末總負債/年末總資產表示;股權集中度(first)用第一大股東持股比例表示;市盈率(pe)用股票總市值/年末凈利潤表示;托賓Q值(tobinQ)用股票市值/(總資產-無形資產凈值-商譽凈值)來表示。

(三)模型設定

本文采用如下模型進行回歸分析:

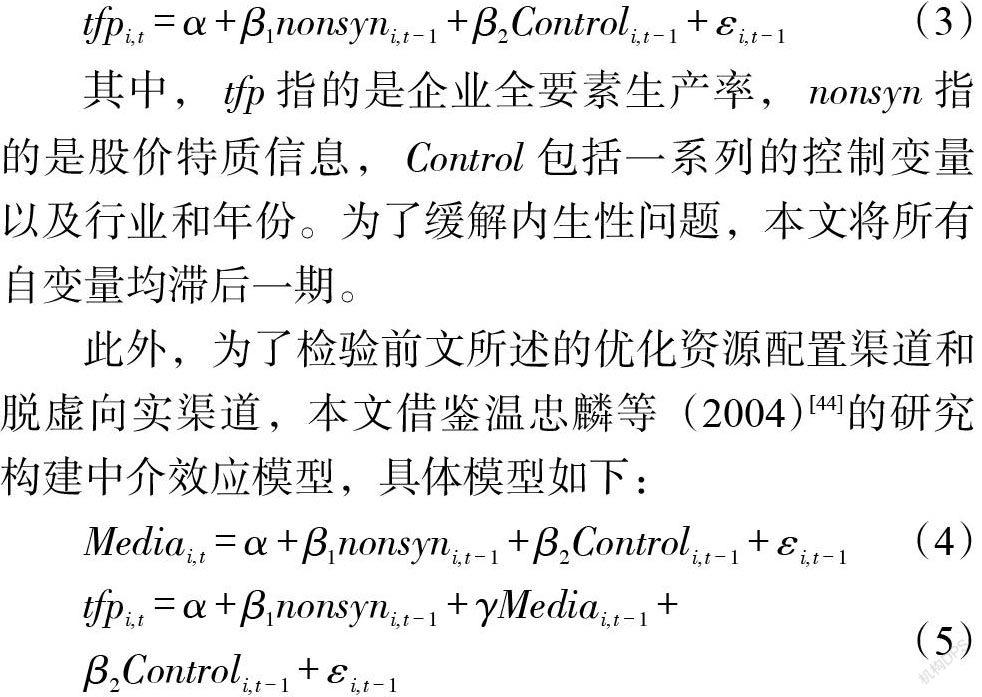

其中,[tfp]指的是企業全要素生產率,[nonsyn]指的是股價特質信息,[Control]包括一系列的控制變量以及行業和年份。為了緩解內生性問題,本文將所有自變量均滯后一期。

此外,為了檢驗前文所述的優化資源配置渠道和脫虛向實渠道,本文借鑒溫忠麟等(2004)[44]的研究構建中介效應模型,具體模型如下:

其中[Media]指的是中介變量,即資源配置(lceff)和脫虛向實(fin)。資源配置用資本配置效率代替,主要考慮是企業資源配置的改變往往體現在資本配置的改變,其他資源的流動也伴隨著資本變動(任勝鋼等,2019)[45]②。脫虛向實用企業金融資產配置代替,具體為企業金融資產配置=(交易性金融資產+衍生金融資產+可供出售金融資產凈額+持有至到期投資凈額+長期股權投資凈額+投資性房地產凈額+應收利息凈額+應收股利凈額)/總資產。

(四)描述性統計與典型事實

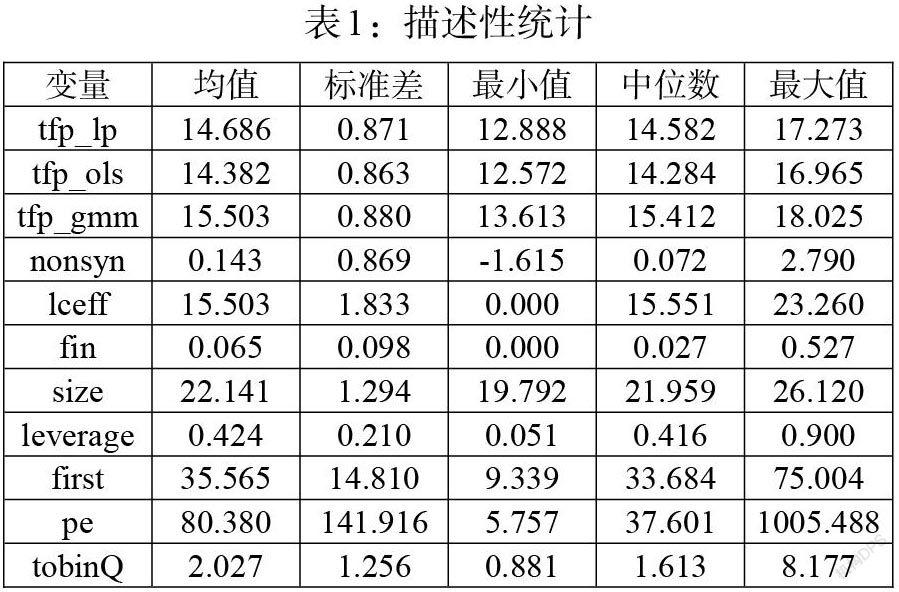

從表1的描述性統計來看,企業全要素生產率(tfp_lp)最大值為17.273,最小值為12.888,均值為14.686,說明不同企業之間的全要素生產率存在較大差異,同時該指標另外兩種方法測度的企業全要素生產率(tfp_ols和tfp_gmm)差異不大,在一定程度上說明測度結果較為可信。股價特質信息的最大值為2.790,最小值為-1.615,標準差為0.869,可以看出企業股價所反映的信息確實千差萬別。其他變量同樣存在差異較大的情況,在此不一一贅述。

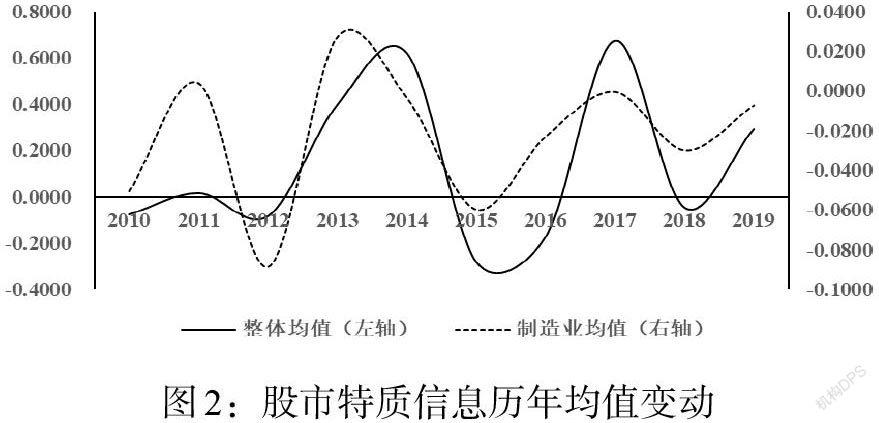

圖2中我們僅以整體樣本和制造業為例,直觀展示了我國上市公司股價特質信息均值歷年的變動情況。從整體均值可以看出,2010—2012年上市公司股價特質信息含量整體較低,2013—2016年股價特質信息表現出大幅度震蕩波動,2016年以后,雖然仍表現為震蕩形態,但基本為正值,信息含量明顯提升。此類走勢與我國資本市場深化改革的步伐基本一致,近年來不斷推出的新制度與新嘗試加速了我國股市的健康繁榮。從制造業來看,其股價特質信息波動基本與市場整體走勢相同,但可以明顯看出,2014年之前其波動要明顯大于市場整體水平,而在此之后制造業的股價特質信息震蕩上升基本都處于正值水平,這可能得益于2014年“新國九條”的發布。

四、實證結果分析

(一)基準回歸分析

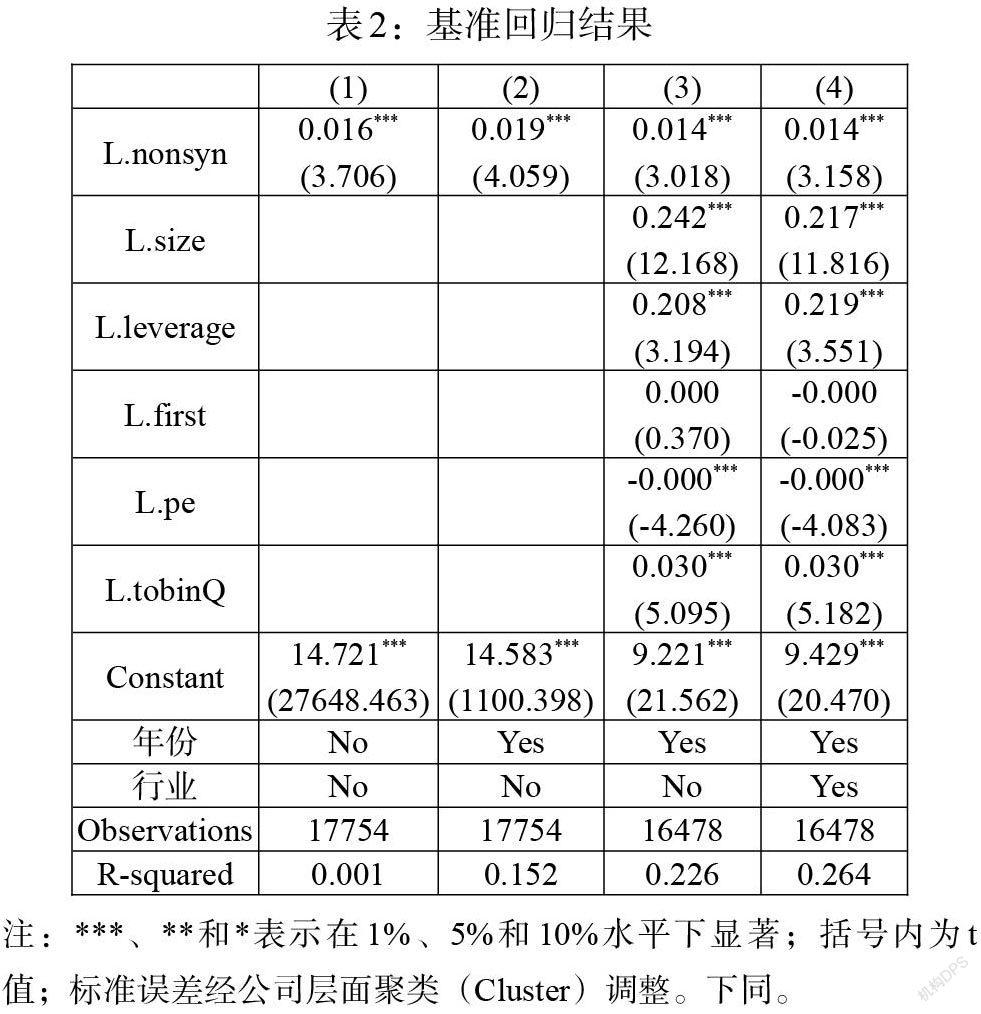

表2展示了基準回歸的結果。第(1)列回歸中未加入任何控制變量,從結果來看股價特質信息對企業全要素生產率具有顯著的正向提升作用。與第(1)列相比,第(2)列控制了年份固定效應,結果依然顯著。第(3)列加入了控制變量,結果依然保持不變。第(4)列中所有控制變量都放入回歸中,而且控制了年份與行業的固定效應,結果顯示股價特質信息每提升1%,企業全要素生產率提升0.014%,且結果在1%水平上顯著。第(1)—(4)列結果都十分顯著且為正,說明股價特質信息確實能被管理層接收并學習,用于指導企業投入產出決策,進而提升企業全要素生產率,假設H1被證實。

上述結果表明,市場中這些未被掌握的私人信息能被管理者利用且指導其進行新一輪的資源分配,進而提升公司正常的生產效率,這與Bennett等(2020)[17]和于麗峰等(2014)[34]的研究結論基本一致。這也在側面證明了“信息效率論”,即金融市場對實體經濟的支持不僅限于資金層面,還存在信息面的學習效應。

(二)內生性與穩健性檢驗

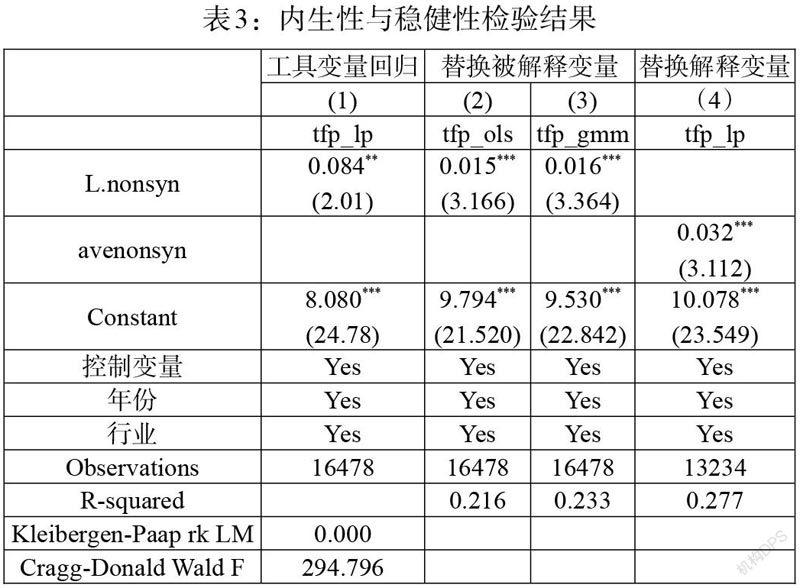

1. 內生性問題。股價特質信息與企業全要素生產率存在相輔相成的關系。一方面,特質信息越豐富,管理者獲得的信息越多,指導企業投入產出調整的決策就越精準,效率越高;另一方面,企業的全要素生產率提升,必然會對公司業績產生影響,進而引發一系列的市場關注效應,市場反應又會進一步加速股價特質信息含量的提升,兩者之間存在互為因果的關系。本文借鑒Bennett等(2020)[17]研究方法,選取本年度同行業其他企業的股價特質信息均值作為工具變量以弱化內生性問題。

2. 更換主要變量的測度方法。(1)替換企業全要素生產率的度量方法。上文的回歸中主要采用了LP法測算,在此改用GMM法和OLS法。(2)替換股價特質信息的度量方法。為了克服可能存在的內生性問題,本文已經將解釋變量滯后一期,在此,我們將其替換為前三期該企業股價信息的均值(avenonsyn)再次進行回歸。

表3展示了內生性與穩健性檢驗的回歸結果。從第(1)列工具變量的回歸結果來看,在考慮內生性后,股價特質信息對企業全要素生產率的影響依然顯著為正,與基準回歸結果相同。從第(2)—(3)列替換被解釋變量后的回歸結果看,無論是OLS法還是GMM法衡量的企業全要素生產率,股價特質信息的影響都顯著為正。從第(4)列的結果看,在將解釋變量替換為前三期的均值后,假設H1的結論也未發生變化。基于此,我們認為股價特質信息對企業全要素生產率確實存在顯著的促進作用,結果較為穩健。

(三)影響機制分析

基于上文的分析,我們已經可以明確股價特質信息是有效的,企業管理者可以從金融市場中學習這些私人信息進而指導企業的投入產出決策,優化提升企業的全要素生產率。那么,其影響機制是什么呢?本文認為可能渠道主要有兩條:一是優化資源配置,提升效率;二是將配置的金融資產變現為資金投入生產,體現企業金融資產配置的“蓄水池”效應。據此,我們將運用逐步法的中介效應模型進行檢驗,結果如表4所示。

第一步,檢驗了優化資源配置渠道。從表4第(1)—(3)列的結果可以看到,主要變量的回歸結果都在1%的水平上顯著,我們認為,部分中介效應存在,該渠道機制成立,假設H2a被證實。從第(2)和第(3)列的結果來看,股價特質信息對于企業資源配置具有正向的影響,資源配置的優化又對全要素生產率有一定的提升作用,這與現有研究結論一致,因而股價特質信息對于企業全要素生產率的提升依賴于優化資源配置渠道。

第二步,我們檢驗了脫虛向實渠道。從表4第(4)—(6)列的回歸結果來看,主要變量的系數均顯著,部分中介效應存在,金融資產配置的“蓄水池”效應顯現,假設H2b被證實。從第(5)和第(6)列的結果來看,企業金融化對企業全要素生產率具有一定的拖累效應,這也是國家近年來不斷推動實體經濟脫虛向實的主要原因;也可以看到股價特質信息在一定程度上削弱了企業金融化的程度,即降低了企業的金融資產配置動機。究其原因,本文認為,一方面,企業金融化近年來已經逐步變為企業獲取利潤的重要渠道,因而企業有基于獲利動機的配置需求;另一方面,由于我國整體金融環境對實體經濟的金融抑制,使得企業具有部分預防性金融資產配置的需求。而股價特質信息沖擊的就是這部分預防金融資產配置。企業管理者在獲取信息后,有能力更好地把握未來發展的戰略方向,因而特質信息的提升降低了企業金融資產配置。

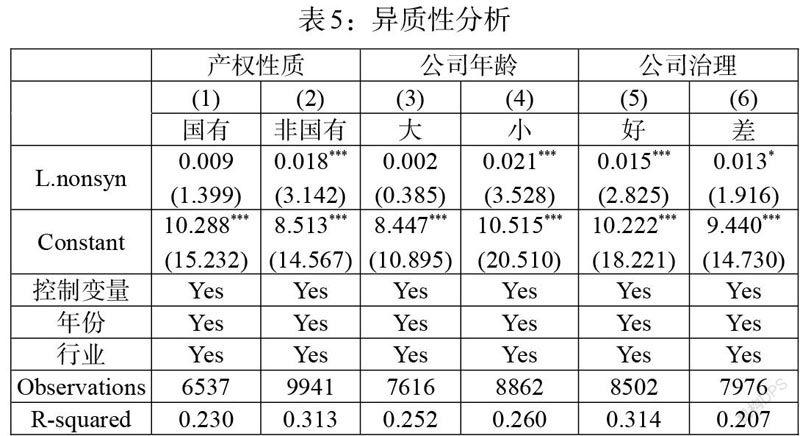

(四)異質性分析

上述研究表明,股價特質信息對企業全要素生產率的提升是有效的,但是可以預見,由于企業自身特征的變化,信息沖擊所帶來的效果也不盡相同,因而本節主要探討基于企業異質性的股價特質信息對企業全要素生產率影響的差異。

首先,基于企業產權性質的檢驗。我們將樣本企業分為國有企業與非國有企業兩組,回歸結果如表5中的(1)和(2)所示。從結果來看,在非國有企業樣本中,股價特質信息對企業全要素生產率的提升與全樣本結論一致,但是在國有企業樣本中系數不再顯著,假設H3a被證實。可能的原因在于,國有企業往往具有較強的政府背景與銀行背景,因而國有企業的管理者往往具有政府“兜底”的思想,而且這種與政府的強聯系也促成了其與銀行體系的天然“親和力”,財務約束并不嚴重。在這種發展環境中,國有企業管理者往往更樂于待在“舒適區”內,而不愿根據市場信息實時動態調整企業的投入產出決策。此外,國有企業中的“官僚氛圍”也在一定程度上阻礙了企業的調整速度,最終使得股價特質信息的提升效應并不明顯。

其次,基于公司年齡的檢驗。我們將公司年齡按照樣本中位數分為兩組,回歸結果如表5中的(3)和(4)所示。從中可以看到,在年齡較小的樣本公司中系數顯著為正,且明顯大于全樣本系數;而反觀年齡較大的公司,股價特質信息的系數不再顯著,假設H3b被證實。出現這種分化現象原因可能是:年齡較小的企業一般處于初創期或者成長期,企業的管理結構、人員層級相對來說較為簡單,對待信息沖擊的調整速度相對較快,這是其天然的優勢;與此同時,年齡較小的企業無論管理者還是員工都可以預見企業未來的發展空間,出于對自身職業生涯規劃的考慮,其對公司管理經營更為積極,這些都會影響企業特質信息的有效性。

最后,基于公司治理的檢驗。麥肯錫的全球投資者意見調查顯示,大多數機構投資者認為公司治理要比財務問題更為重要。本文以股權激勵為切入點,按高管持股數量的中位數將樣本分為兩組,回歸結果如表5中的(5)和(6)所示。從中可以看到,相較于股權激勵較低的公司,股權激勵較高的公司股價特質信息的提升作用更為明顯,盡管兩列結果都顯著,但是股權激勵較低公司的顯著性僅為10%,假設H3c被證實。究其原因,股權激勵或者薪酬激勵等措施的目的是解決委托代理問題,緩解管理層與股東的信息不對稱,通過激勵措施使其利益趨同。因此,有效的股權激勵行為可以促使管理層積極學習和應對市場信息的變化,使得股價特質信息的有效性和價值得到提升,進而導致公司治理較好的企業股價特質信息對企業全要素生產率的提升作用更為明顯。

五、多層次資本市場建設是“一劑良藥”嗎?

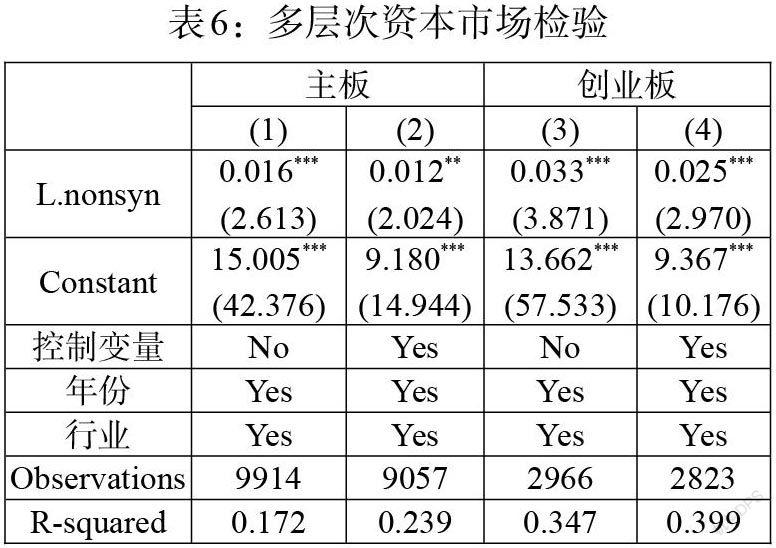

2003年,《中共中央關于完善社會主義市場經濟體制若干問題的決定》指出要推行多層次資本市場體系;2013年,《中共中央關于全面深化改革若干重大問題的決定》提出要推行注冊制改革,健全多層次資本市場建設;2019年,《中華人民共和國證券法》對多層次資本市場定位以及模式做出明確規定。至此,多層次資本市場的建設上升至法律層面,市場的框架規范逐步形成。那么,在復雜的國際國內環境下,多層次資本市場建設真的是“一劑良藥”嗎?多層次資本市場建設在股價特質信息對企業全要素生產率的提升作用中又充當了什么角色呢?從全球角度來看,雖然多層次資本市場的建設為經濟社會發展注入了強勁動力,但是縱觀歷史全局并非所有的多層次資本市場嘗試都取得了成功。20世紀末美國率先啟動創業板,在示范效應下各國紛紛效仿嘗試,但結果不盡相同。中國香港的創業板最初建立時僅7家企業上市,總市值9億美元,到2007年已經發展到193家,總市值超200億美元;與之相反,德國的法蘭克福新市場初創期活力強勁,但是互聯網泡沫的破裂擠出了大量高科技公司,到2002年總市值縮水95%,運行5年即被叫停關閉。這其中的區別可能在于多層次資本市場是單純的主板擴容還是真正的分層引流。本小節我們將以我國A股市場的創業板為例,檢驗不同層次市場中股價特質信息對企業全要素影響的異質性,以期探討我國多層次資本市場建設是“造血供血”還是“吸血抽血”。

表6展示了不同市場板塊公司的股價特質信息對企業全要素生產率的影響。從整體的回歸結果來看,無論是主板還是創業板的回歸結果都與本文的基準回歸結果一致,一方面證實了本文結果的穩健性,另一方面表明了創業板中市場信息的有效性。此外,從回歸結果(2)和(4)中特質信息系數可以看到,主板系數為0.012而創業板系數為0.025,創業板中股價特質信息的提升作用是主板的2倍。究其原因,本文認為市場層次的細分為投資者提供了一種投資的價值信號,市場層次劃分越細致不同特質企業之間的分離均衡越容易實現,越有利于實現帕累托改進。

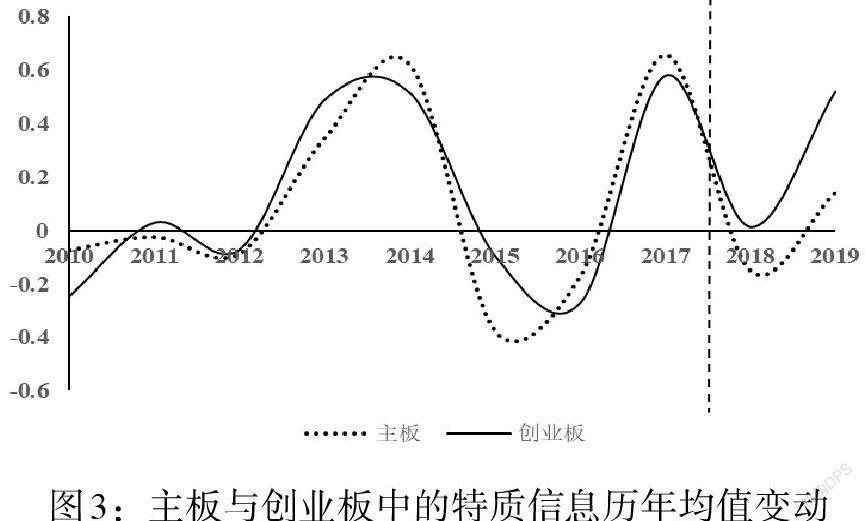

此外,我們針對主板和創業板中的特質信息含量做了對比,如圖3所示。2017年以前,主板和創業板市場中的股價特質信息含量均值基本沒有明顯差異,走勢也基本一致。但是,2017年以后,主板和創業板之間的特質信息含量走勢有了明顯分化,創業板中的特質信息含量和水平明顯要高于主板。相較于主板市場,創業板市場的投資者有一定的門檻,更貼近于合格投資者范疇,投資者的投資行為更為理性和科學,能為市場提供的信息也更為有效和多元,因而這也是特質信息能夠更為有效作用于企業全要素生產率的原因。這也表明我國的多層次資本市場建設確實遵循了細化分層、增進效率的原則,并非單層次資本市場的簡單擴容。

六、結論與政策啟示

本文選取我國滬深A股2010—2019年上市公司為樣本,研究了股價特質信息對企業全要素生產率的提升作用及機制路徑。研究發現:(1)股價特質信息對企業全要素生產率具有明顯的提升作用,這為金融服務實體經濟提供了有力證明。在控制內生性后,該結論依然成立。(2)股價特質信息主要通過優化資源配置渠道和企業脫虛向實渠道發揮對企業全要素生產率的提升作用,這為疏通金融市場信息傳導渠道提供了一定依據。(3)股價特質信息對企業全要素生產率的提升作用依賴于公司特征,對于非國有、公司年齡較小以及公司治理較為完善的企業,這種促進作用更為明顯。(4)我國的多層次資本市場建設并非簡單的主板擴容,而且具備了增進效率的功能性。

本文結論主要提供了如下政策啟示:

一是在經濟高質量發展背景下,提升企業全要素生產率要更加依賴于完善的市場機制。本文研究證明股票市場的特質信息對于全要素生產率的提升是有效的,股市不僅為企業發展提供了資金流還提供了信息流,而信息流的有效和渠道暢通依賴于完善的資本市場建設。這就既肯定了我國市場化改革的方向,也明確了深化資本市場改革的目標與要求。

二是進一步深化股票市場的改革,提升股市的信息功能。本文的結論說明股票市場的信息可以被企業管理者接收和學習,并且對于提升全要素生產率是有效的。然而,我國股票市場的發展時間較短,相較于發達國家,信息效率還遠遠不足。因此,進一步強化公司的信息披露機制,完善股市的做空機制,既有利于保護投資者利益也有利于指導企業未來決策,確保“雙贏”局面的長久持續。

三是慎重對待現階段企業金融化的監管問題,避免“一刀切”的局面。本文的機制分析證明了企業金融資產配置中的“蓄水池”效應。在現階段的金融環境下,對企業金融資產持有和金融資產獲利要區別對待,既保證企業能有所準備,又要避免企業迷失在金融化的投機行為中。

四是積極推進國有企業改革,深刻把握國有企業改革發展思路。前文已經證實相較于國有企業,非國有企業樣本股價特質信息的提升作用更為明顯。國有企業在我國經濟建設中具有重要且特殊的地位,因此,既要做大做強國有企業、保證公有制的主體地位和國有經濟的主導作用,又要解決國有企業社會化進程中生產的盲目性和無組織性、提高資源配置和利用效率,為社會主義現代化強國建設提供必要支撐。

五是完善現代化的公司治理體系,建立與全要素生產率提升相容的激勵性治理制度。本文發現企業全要素生產率的提升依賴于公司治理體系與激勵制度的配合。企業要在實踐中不斷摸索與嘗試,建立符合突顯高管能力與水平的薪酬體系與股權激勵體系。

六是多層次資本市場的建設沒有模板照搬,需要嚴格遵循層次細化、提升效率的原則。本文發現創業板對于企業特質信息的作用力有一定的提升作用,這就表明現階段我國多層次資本市場建設的嘗試是經得起檢驗的。未來,應該更加明確不同層次市場的定位,依據企業特征對主板、創業板、中小板和科創板企業進行動態調整,以保證市場的互動性和效率性。

注:

①Syverson(2011)已經做了詳細梳理,在此不再贅述。詳見 Syverson C., 2011,“What Determines Productivity?”[J].Journal of Economic Literature, Vol.49, No.2.

②具體構建方法參見其論文。

參考文獻:

[1]Hayek F A. 1945. The Use of Knowledge in Society[J].The American Economic Review,Vol.74,No.5.

[2]Roll R. 1984. Orange Juice and Weather [J].The American Economic Review,Vol.74,No.5.

[3]Morck R,Yeung B,Yu W. 2000. The Information Content of Stock Markets:Why Do Emerging Markets Have Synchronous Stock Price Movements? [J].Journal of Financial Economics,Vol.58,No.1.

[4]Roll R. 1988. R2 [J].Journal of Finance,Vol.43,No.3.

[5]Durnev A,Morck R,Yeung B,Zarowin P. 2003. Does Greater Firm-specific Return Variation Mean More or Less Informed Stock Pricing? [J].Journal of Accounting Research,Vol.41,No.5.

[6]許年行,洪濤,吳世農,徐信忠.信息傳遞模式、投資者心理偏差與股價“同漲同跌”現象 [J].經濟研究,2011,46(4).

[7]Chen Q,Goldstein I,Jiang W. 2007. Price Informativeness and Investment Sensitivity to Stock Price [J].The Review of Financial Studies,Vol.20,No.3.

[8]馮用富,董艷,袁澤波,楊仁眉.基于R2的中國股市私有信息套利分析 [J].經濟研究,2009,44(8).

[9]Barberis N,Shleifer A,Wurgler J. 2005. Comovement [J].Journal of Financial Economics,Vol.75,No.2.

[10]林忠國,韓立巖,李偉.股價波動非同步性——信息還是噪音? [J].管理科學學報,2012,15(6).

[11]Gul F. A,Kim J B,Qiu A A. 2010. Ownership Concentration,Foreign Shareholding,Audit Quality,and Stock Price Synchronicity:Evidence from China [J]. Journal of Financial Economics,Vol.95,No.3.

[12]陸劍清,陳明珠.投資者情緒對股市波動影響的內在機制探析 [J].山東社會科學,2015(2).

[13]伊志宏,楊圣之,陳欽源.分析師能降低股價同步性嗎——基于研究報告文本分析的實證研究 [J].中國工業經濟,2019,(1).

[14]Defond M L,Hung M. 2004. Investor Protection and Corporate Governance:Evidence from Worldwide CEO Turnover [J].Journal of Accounting Research,Vol.42, No.2.

[15]Zuo L. 2016. The Informational Feedback Effect of Stock Prices on Management Forecasts [J].Journal of Accounting and Economics,Vol.61,No.2.

[16]David J M,Hopenhayn H A,Venkateswaran V. 2016. Information,Misallocation,and Aggregate Productivity [J].The Quarterly Journal of Economics,Vol.131, No.2.

[17]Bennett B,Stulz R,Wang Z. 2020. Does the Stock Market Make Firms More Productive? [J].Journal of Financial Economics,Vol.136,No.2.

[18]King B F. 1966. Market and Industry Factors in Stock Price Behavior [J].Journal of Business,Vol.39, No.1.

[19]丁重,鄧可斌.財政分權引致了市場的異質競爭嗎?——來自上市公司的證據 [J].財經研究,2013,39(11).

[20]陳冬華,姚振曄.政府行為必然會提高股價同步性嗎?——基于我國產業政策的實證研究 [J].經濟研究,2018,53(12).

[21]李增泉. 所有權結構與股票價格的同步性——來自中國股票市場的證據 [J].中國會計與財務研究,2005,7(3).

[22]黃俊,郭照蕊.新聞媒體報道與資本市場定價效率——基于股價同步性的分析 [J].管理世界,2014,(5).

[23]Wurgler J. 2000. Financial Markets and the Allocation of Capital [J].Journal of Financial Economics,Vol.58, No.1.

[24]Ferreira D,Ferreira M A,Raposo C C. 2011. Board Structure and Price Informativeness [J].Journal of Financial Economics,Vol.99, No.3.

[25]朱沛華,陳林.工業增加值與全要素生產率估計——基于中國制造業的擬蒙特卡洛實驗 [J].中國工業經濟,2020,(7).

[26]李曉萍,李平,呂大國,江飛濤.經濟集聚、選擇效應與企業生產率 [J].管理世界,2015,(4).

[27]邱斌,唐保慶,孫少勤,劉修巖.要素稟賦、制度紅利與新型出口比較優勢 [J].經濟研究,2014,49(8).

[28]朱光順,張莉,徐現祥.行政審批改革與經濟發展質量 [J].經濟學(季刊),2020,19(3).

[29]李樹,翁衛國.我國地方環境管制與全要素生產率增長——基于地方立法和行政規章實際效率的實證分析[J].財經研究,2014,40(2).

[30]劉小玄.中國工業企業的所有制結構對效率差異的影響——1995年全國工業企業普查數據的實證分析 [J].經濟研究,2000,(2).

[31]王洪盾,岳華,張旭.公司治理結構與公司績效關系研究——基于企業全要素生產率的視角 [J].上海經濟研究,2019,(4).

[32]Loderer C,Stulz R,Waelchli U. 2017. Firm Rigidities and the Decline in Growth Opportunities [J].Management Science,Vol.63, No.9.

[33]Dow J,Gorton G. 1997. Stock Market Efficiency and Economic Efficiency:Is There a Connection? [J].The Journal of Finance,Vol.52,No.3.

[34]于麗峰,唐涯,徐建國.融資約束、股價信息含量與投資-股價敏感性 [J].金融研究,2014,(11).

[35]Bennett B,Garvey G,Milbourn T,Wang Z. 2017. Managerial Compensation and Stock Price Informativeness [R].WUSTL Working Paper.

[36]張成思,張步曇.中國實業投資率下降之謎: 經濟金融化視角 [J].經濟研究,2016,(12).

[37]劉貫春.金融資產配置與企業研發創新:“擠出”還是“擠入”[J].統計研究,2017,34(7).

[38]Brown J R,Petersen B. C. 2011. Cash Holdings and R&D Smoothing [J].Journal of Corporate Finance,Vol.17,No.3.

[39]Olley G S,Pakes A. 1996. The Dynamics of Productivity in the Telecommunications Equipment Industry [J]. Econometrica,Vol.64, No.6.

[40]Levinsohn J,Petrin A. 2003. Estimating Production Functions Using Inputs to Control for Unobservables[J]. The Review of Economic Studies,Vol.70, No.2.

[41]魯曉東,連玉君.中國工業企業全要素生產率估計:1999—2007 [J].經濟學(季刊),2012,11(2).

[42]黃賢環,王瑤.國有企業限薪抑制了全要素生產率的提升嗎 [J].上海財經大學學報,2020,22(1).

[43]Blundell R,Bond S. 1998. Initial Conditions and Moment Restrictions in Dynamic Panel Data Models [J]. Journal of Econometrics,Vol.87, No.1.

[44]溫忠麟.張雷,侯杰泰,劉紅云.中介效應檢驗程序及其應用 [J].心理學報,2004,(5).

[45]任勝鋼,鄭晶晶,劉東華,陳曉紅.排污權交易機制是否提高了企業全要素生產率——來自中國上市公司的證據 [J].中國工業經濟,2019,(5).

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18