人民幣匯率與我國股票市場收益率的相關性研究

2022-01-06 08:53:54葛麗婭上海大學悉尼工商學院

品牌研究 2021年28期

文/葛麗婭(上海大學悉尼工商學院)

一、引言

如今,各國經濟之間的關系日漸緊密,我國也在加快改革開放的步伐。伴隨著人民幣加入SDR,人民幣國際化的進一步推進,我國金融市場的逐漸開放以及利率形成機制的進一步市場化,外匯市場與股票市場之間的關系將日益緊密。

本文將建立VECM 模型,運用協整檢驗、格蘭杰因果檢驗等方法來分析匯率與行業板塊收益率之間的關系,研究匯率市場與我國股票市場之間的相關性,分析兩者之間存在的關系。

二、國內外文獻回顧

由于各國的開放程度以及股票市場的發展程度等不相同,匯率與股票價格之間的關系存在差異性。國外特別是歐美地區的開放程度較高、資本市場比較成熟,許多學者對匯市與股市的相關性進行了深入的研究。Athanasios 和Tsagkanos 等(2013)利用結構非參數協整回歸研究金融危機期間歐盟和美國的股票價格和匯率之間的關系,發現股價與匯率之間存在長期的因果關系,在歐盟是長期的,在美國是短期 的[1]。Elena 和Maria 等(2013)采用廣義自回歸條件異方差(VARGARCH)模型研究12 個新興經濟體股票和外匯市場之間的雙向聯系,發現股票市場和外匯市場之間存在顯著的雙向溢出效應[2]。Adeniyi 和Kumeka(2020)采用時間序列非對稱自回歸分布滯后(ARDL)模型對尼日利亞的外匯市場和股票市場進行了分析,考察了匯率與股價關系的對稱性和非對稱性[3]。

國內文獻關于人民幣匯率與股價之間的傳導機制的研究主要分為存量導向模型和流量導向模型。劉奇偉(2018)利 用2011 年6 至2016 年6 月的數據進行研究,結果表明股票市場和外匯市場之間存在負相關性,我國外匯市場與股票市場之間符合流量導向模型[4]。王勝和趙春晨(2020)基于動態條件相關系數——自回歸條件異方差(DCC-GARCH)模型對2009 年6月至2018 年10 月的數據進行研究,發現2008 年金融危機以來我國匯率的變動會通過經常賬戶使股價發生變化,人民幣貶值會使股價上漲,匯率和股價之間的關系是符合流量導向模型的[5]。但也有學者認為人民幣匯率與股價之間的傳導機制符合存量導向模型,例如,張鵬(2019)對2015 年8 月 至2019 年6 月的數據進行分析,驗證了匯率、股票市場收益率和利率之間存在長期協整關系,并使用VECM 模型驗證了匯率與股市收益率之間的互動關系更符合存量導向模型的預測,且股市收益率對于匯率的影響更具有長期性。[6]

三、匯率與各板塊指數收益率之間相關性的實證分析

本章是匯率與各板塊指數收益率的實證部分。首先對變量的選取和來源進行說明,檢驗了匯率與各指數收益率的相關性,之后運用協整檢驗、VECM 模型、granger 因果檢驗等方法來分析匯率與行業板塊收益率之間的關系。

(一)變量選取與模型構建

1.變量選取

本文使用直接標價法下人民幣兌美元匯率中間價(E)作為匯率指標。張鵬(2019)認為股票指數并不能充分反映股市的運行狀態,在不同的盈利水平下,同樣股指水平具有不同內涵[6]。所以本文使用滬深300 指數的盈利收益率(R)作為我國股票市場的運行指標,創業板和中小板盈利指數分別用GEM 和SME 表示。盈利收益率是靜態市盈率倒數的100 倍。直接標價法下的匯率與股市指數的盈利收益率上升分別表示匯市和股市走弱,反之亦然。利率指標選擇1 周的上海銀行間同業拆借利率shhibor(SR)。除利率的一階差分仍然不平穩,二階差分后平穩外,匯率以及各板塊指數收益率的一階差分都是平穩的,即匯率及各指數收益率都是一階單整序列。匯率和利率指標來自中國貨幣網,滬深300 和各版塊的市盈率來自wind 數據庫,盈利收益率根據市盈率整理所得。本文將樣本區間設置在2015年8月至2020年5月,采用月頻數據進行分析。各細分板塊的運行指標同樣也是使用盈利收益率指標,分別如表1 所示:

2.模型構建

帶有兩個變量的向量誤差修正(VECM)模型的數學表達式如下:

(二)協整檢驗

對匯率與滬深300 指數以及各板塊指數的盈利收益率進行相關性檢驗后發現,匯率與中小板塊、醫藥衛生、原材料、電信業務、工業、可選消費這六個板塊的收益率存在明顯的正向關系。為了檢驗匯率與各變量之間是否存在長期穩定的關系,本文分別將匯率與各指數收益率組成兩列的向量組,并依次對這些向量組做基于特征值的Johansen檢驗,每一個協整檢驗都只包含兩個變量,故最多存在一個協整關系。

從表2 中可以看到,在不存在協整關系的原假設下,匯率與金融地產行業板塊收益率以及匯率與能源板塊收益率協整檢驗的統計量在10%的顯著性水平下顯著,即拒絕原假設,有且僅有一個協整關系;在至多存在一個協整關系的原假設下檢驗值都小于各顯著性水平的臨界值,所以接受原假設,證明了之前的結論。同時也可以看到,匯率與其他指數收益率之間不存在協整關系。匯率與金融地產行業板塊收益率以及匯率與能源板塊收益率之間存在長期穩定的關系。

表2 協整檢驗結果

(三)基于VECM 模型的實證結果

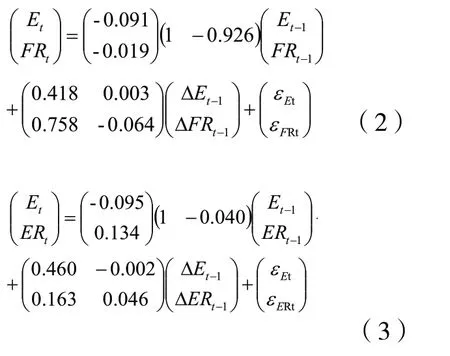

人民幣兌美元匯率中間價與金融地產行業指數收益率和人民幣兌美元匯率中間價與能源板塊指數收益率的VECM 模型分別如下:

利用Ljung-Box 分別對上述兩個VECM 模型的殘差進行檢驗,滯后20 階的p 值均接近于1,模型比較平穩,擬合效果較好。為分析匯率與指數收益率之間是單向影響還是雙向影響,我們將進行格蘭杰因果關系分析(granger causality),從而確定兩者之間的因果關系。本文將公式(2)和(3)轉換為滯后2 階的VAR 模型,使用滯后2 階的granger 因果關系檢驗。

從表3 可知,每個檢驗的統計值均不顯著,即人民幣匯率與金融地產行業指數收益率之間相互不是各自的granger 原因;同樣地,人民幣匯率與能源板塊指數收益率之間相互不是各自的granger 原因。故可認為匯率變動不會影響金融地產行業以及能源板塊指數收益率的變動,兩個板塊指數收益率的變動也不會引起匯率的變動。

表3 格蘭杰因果關系檢驗結果

(四)脈沖響應與方差分解

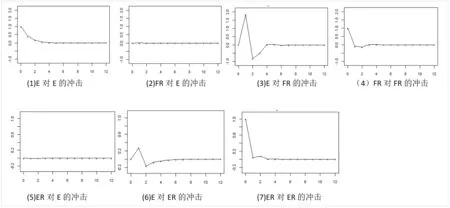

這一節將基于轉換后的VAR 模型建立脈沖響應函數,脈沖響應可以分析一個變量在t 期的單位信息沖擊對另一個變量在未來t+s 期的影響。

從圖1 可知,金融地產行業收益率在t 期的單位信息沖擊對匯率在未來12 期的影響幾乎為0,所以可以認為金融地產行業收益率脈沖對匯率沒有沖擊。同樣,能源板塊的收益率脈沖對匯率沒有沖擊。而匯率脈沖在未來1 期對金融地產行業的沖擊顯著為正,但到未來2 期對金融地產行業的沖擊顯著為負,最終在未來4 期之后逐漸趨于0。匯率脈沖對能源板塊收益率的沖擊也有相似的走勢,也是在未來1 期有明顯正向沖擊,到了未來2 期又有明顯的負向沖擊,最后在未來5期趨于0。這可能是因為人民幣兌美元匯率上升即人民幣貶值后部分游資流出使得利率上升,從而降低了股市的估值;同時利率上升促使部分資本從股票市場轉向無風險存款,降低了市場的流動性,進一步降低股市的估值;之后可能央行為了維持利率水平釋放流動性或采取部分寬松政策,使得利率回到最初的水平,資本回到股市。

圖1 脈沖響應函數圖

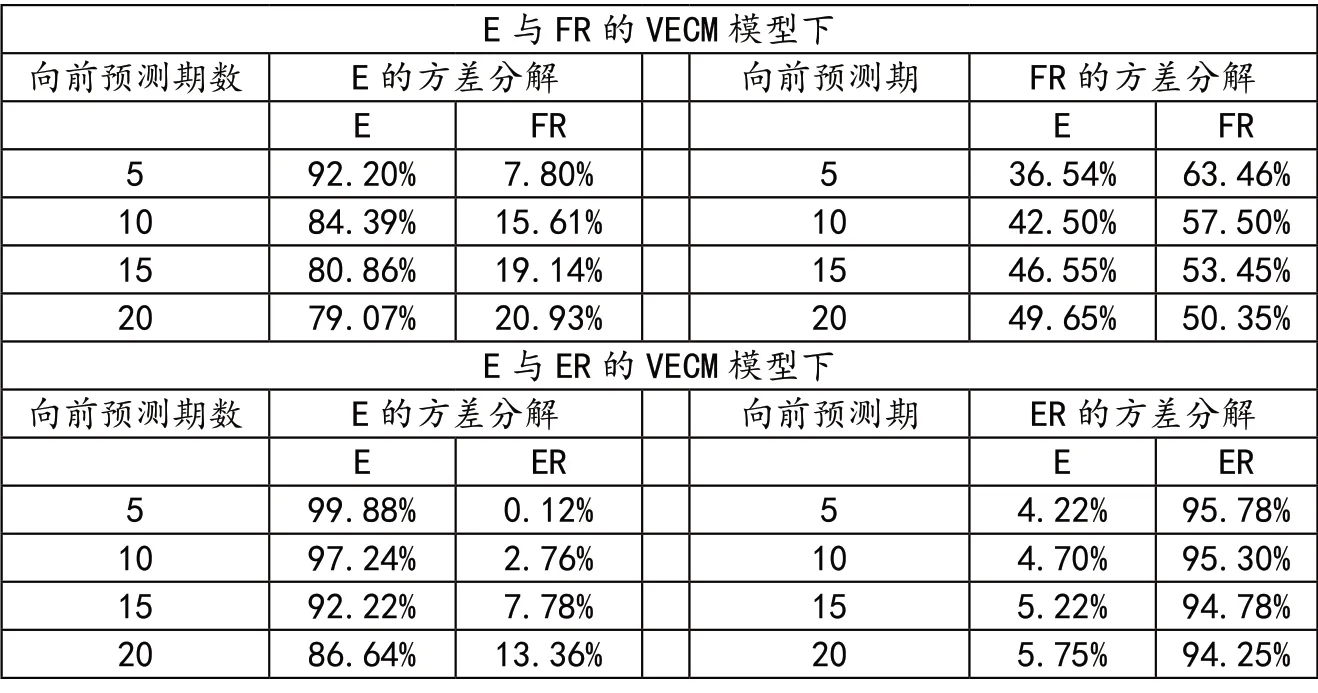

基于VECM 模型的方差分解,本文進一步研究匯市與股市板塊收益率的關系,能夠定量地分析一個變量對另一個變量的解釋程度。從表4 的結果來看,各變量之間的解釋力均不算強。其中匯率波動對金融地產行業收益率波動的解釋力最高,在20 個月之后能夠解釋金融地產行業收益波動的49.65%,解釋力度一般。金融地產行業收益率波動和能源行業收益率波動對匯率波動的解釋力不高,在20 個月以后分別能夠解釋匯率波動的20.93%和13.36%。而匯率波動對能源行業收益率的解釋力度最弱,在20 個月內對能源行業收益率波動的解釋均小于6%。從上述實證分析可知,匯率與金融地產行業和能源行業之間存在一定的關系,但并不是長期的均衡關系,它們之間各自的依賴程度不高。匯率脈沖在初期對金融地產行業收益率與能源行業收益率都產生了顯著的正向沖擊和負向沖擊,且正負向沖擊相抵之后剩余1 個單位的正向沖擊,而在中后期沖擊為0。金融地產行業收益率波動與能源板塊收益率波動對匯率波動的解釋力度較低;而匯率波動對能源板塊收益率波動解釋力度最低,幾乎不存在解釋力,雖然匯率波動對金融地產行業收益率波動存在一定的解釋力,但解釋力度仍然不強。

表4 方差分解結果

四、結論與啟示

本文分析了人民幣匯率與各指數盈利收益率之間的相關性,實證結果如下:第一,匯率與各板塊指數收益率之間幾乎都是存在正的相關性。當人民幣相對于美元貶值后,股票市場的市盈率降低,股票市場估值降低。第二,匯率與金融地產行業和能源行業指數收益率存在協整關系即長期穩定關系,但并不存在因果關系。匯率波動主要在短期內會對金融地產行業與能源行業收益率產生影響,短期內會引起金融地產行業與能源行業收益率的雙向波動,但長期不會引起兩個行業收益率的波動。第三,金融地產行業、能源行業收益率波動無論在長期還是短期都不會對匯率產生影響。

基于以上的結論,本文認為,首先,監管部門應當建立嚴格完善的監管措施,維護健康的投資環境。其次,政府在推進利率市場化改革的過程中,應該完善利率自身的調節機制,完善利率作為中介變量的傳導機制,使貨幣政策能夠快速有效地實現政策目標。最后,企業應當建立風險防范措施,降低匯率波動對自身造成的不利影響,使企業能夠抵御利率波動的沖擊,維護自身穩定健康的發展。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

光學精密工程(2016年6期)2016-11-07 09:07:19

股市動態分析(2016年5期)2016-09-29 12:42:27