運用BLP方法對我國基金產(chǎn)品的需求估計

2022-01-13 14:47:01付琬珺

科技信息·學(xué)術(shù)版 2022年2期

摘要:近年來,基金市場不斷壯大,未來或有可能出現(xiàn)基金公司并購趨勢,按照Nevo(2001)的方法,從供給角度分析并購對市場的影響是以需求估計為基礎(chǔ)的,因此估計基金產(chǎn)品的需求恰是研究基金公司并購的基礎(chǔ)。本文運用BLP方法(Berry,Levinsohn & Pakes 1995)建立基金消費者效用與基金產(chǎn)品特質(zhì)之間的關(guān)系,對所選基金產(chǎn)品進行需求估計,收集數(shù)據(jù)為平衡面板數(shù)據(jù),時間跨度從2014年下半年到2019年上半年,頻率為季度。找到工具變量,運用GMM方法(the General Methods of Moments),將兩個BLP模型相互印證,并得出結(jié)論:在研究主動型基金產(chǎn)品時,考慮收益率和上行標(biāo)準(zhǔn)差更能解釋消費者行為。基金消費者看重基金產(chǎn)品的“團隊穩(wěn)定性”和“Wind綜合評級”這兩個特質(zhì)。

關(guān)鍵詞:BLP(Berry,Levinsohn & Pakes)方法;基金產(chǎn)品;需求估計;工具變量;GMM(General Methods of Moments)方法

一、引言

根據(jù)中國證券投資基金業(yè)協(xié)會的數(shù)據(jù),到2019年12月,我國股票基金市場有9346.83億元,債券基金市場有25687.88億元,QDII市場有794.05億元,混合基金市場有14784.25億元,貨幣市場基金有71110.11億元,總額達14.76萬億元,規(guī)模巨大,公募基金產(chǎn)品數(shù)量達6544只,公募基金管理人的數(shù)量為127家。市場繁榮發(fā)展,風(fēng)險得到更好的防范,行業(yè)得到規(guī)范發(fā)展,這與國家出臺的相關(guān)政策密不可分。國家嚴格清理違規(guī)提供保本保收益的承諾、杠桿倍數(shù)超標(biāo)、違規(guī)的結(jié)構(gòu)化管理,規(guī)范了基金公司的資產(chǎn)管理業(yè)務(wù)。中國證監(jiān)會批復(fù)《分級基金業(yè)務(wù)管理指引》,完善投資者適當(dāng)性要求,發(fā)展了基金中基金產(chǎn)品。中國基金業(yè)協(xié)會出臺《公募基金管理公司壓力測試指引(試行)》,提供壓力測試模板,組織行業(yè)開展壓力測試,有利于風(fēng)險約束,提高基金公司管理水平。修訂后的《中華人民共和國證券投資基金法》和之后的《國務(wù)院關(guān)于管理公開募集基金的基金管理公司有關(guān)問題的批復(fù)》降低了公募基金管理公司的開設(shè)標(biāo)準(zhǔn),激發(fā)市場,2015年以后至今,公募基金管理人數(shù)量激增,產(chǎn)品多元,市場爆發(fā)。

隨著基金市場的不斷壯大,未來或有可能出現(xiàn)基金公司并購的現(xiàn)象。按照Nevo(2001)的方法,從供給角度分析并購對市場的影響是以需求估計為基礎(chǔ)的,因此有必要對基金產(chǎn)品進行需求估計,即建立消費者購買產(chǎn)品所產(chǎn)生的效用與產(chǎn)品特質(zhì)之間的關(guān)系,來反映產(chǎn)品特質(zhì)對消費者效用的影響,從而達到對消費者的需求進行估計的目的。于是本文采用產(chǎn)業(yè)組織理論中的經(jīng)典方法BLP模型(Berry,Levinsohn和Pakes,1995)來進行基金產(chǎn)品的需求估計,一方面,可以為研究基金公司并購、研究中國金融市場做鋪墊;另一方面,可以拓寬BLP方法的應(yīng)用領(lǐng)域。

目前,BLP方法在國外和中國發(fā)展的程度不同,國外的學(xué)者已將BLP方法應(yīng)用到諸多領(lǐng)域,如:Berry,Levinsohn和Pakes(1995)、Petrin(2002)、Knittel和Metaxoglou(2014)對汽車產(chǎn)業(yè)的研究,Bresnahan,Stern和Trajtenberg(1996)對個人電腦行業(yè)的研究,Nevo(2001)對即食谷片的研究,Dick(2008)、Ho和Ishii(2011)、Dai和Yuan(2013)對銀行業(yè)的研究,Ghose和Han(2014)對手機應(yīng)用市場的研究,F(xiàn)riberg和Romahn(2015)對啤酒市場的考察,Duch-Brown,Grzybowski,Romahn和Verboven(2017)對電子商務(wù)的研究,Geyer(2017)對房地產(chǎn)市場的研究,Bokhari和Mariuzzo(2018)對藥物領(lǐng)域的研究。

與國外相比,中國應(yīng)用BLP方法的領(lǐng)域較少。中國學(xué)者將BLP方法主要應(yīng)用到這幾個領(lǐng)域:羅延發(fā)(2007)、呂振通(2010)、陳立中和李郁芳(2011)、陳立中(2013)對汽車產(chǎn)業(yè)的研究,Ho(2012)對銀行業(yè)改革的研究,劉曉燕(2016)對空調(diào)領(lǐng)域的研究,趙明月(2017)對醫(yī)療保險的研究。

根據(jù)目前的檢索情況來看,少有學(xué)者運用BLP方法對基金產(chǎn)品進行研究,因此,本文運用BLP方法對基金產(chǎn)品進行需求估計拓寬了BLP方法的應(yīng)用領(lǐng)域。

運用BLP方法對基金產(chǎn)品進行需求估計所得到的研究結(jié)果,可以有效確定影響基金申購者效用的產(chǎn)品特質(zhì)以及基金產(chǎn)品價格(即平均收益率和上行標(biāo)準(zhǔn)差,或者用夏普比率代替)和特質(zhì)對基金申購者的影響。

故可以有的放矢地優(yōu)化基金產(chǎn)品,提高消費者的效用,募集更多資金,促進基金市場的發(fā)展,并為基金公司并購的研究做鋪墊,進而更好地指導(dǎo)我國基金市場的運作、乃至金融市場的運作。

二、BLP方法

在市場t中,消費者i從消費產(chǎn)品j中獲得的效用水平為:

在這里,

:消費者i在市場t購買商品j所獲得的效用;

:消費者i的收入;

:市場t中產(chǎn)品j的價格;

:表示對的轉(zhuǎn)置,由消費者看重的產(chǎn)品特質(zhì)構(gòu)成;

:在市場t中,消費者關(guān)注的卻不被研究者所觀測到的產(chǎn)品j的特質(zhì);

:服從第I類極值分布(Type I Extreme Value Distribution)的隨機擾動項。

BLP方法,即隨機系數(shù)logit方法如下:

其中是消費者關(guān)注的且能被研究者觀測到的產(chǎn)品特質(zhì),是消費者關(guān)注的但不能被研究者觀測到的產(chǎn)品特質(zhì),指參數(shù)對的依賴,指參數(shù)對的依賴,。

那么就變?yōu)槿缦滦问剑?/p>

收集市場份額數(shù)據(jù),即可解出上式中的。計算出平均效用,建立消費者關(guān)注的且能被研究者觀測到的產(chǎn)品特質(zhì)空間并收集數(shù)據(jù),再收集影響基金申購者效用的主要解釋變量的數(shù)據(jù),進行回歸。

但消費者關(guān)注的卻不被研究者所觀測到的產(chǎn)品特質(zhì),可能與主要解釋變量之間存在相關(guān)性,因此必須找尋有效的工具變量。本文使用投資集中度、單季度總申購份額、非系統(tǒng)風(fēng)險、基金資產(chǎn)總值作為工具變量。最后采用計量經(jīng)濟學(xué)中對存在內(nèi)生性問題的模型進行回歸的普適方法,即GMM方法,來估計未知參數(shù)即可。

三、數(shù)據(jù)

本文數(shù)據(jù)來自Wind金融終端,里面共有5000多支基金,選擇成立年限5-10年、行業(yè)偏好制造業(yè)的基金,篩選出773只。如此選擇的原因有:成立年限大于等于5年,可使樣本數(shù)據(jù)的考察期更長,所得結(jié)論更能為人信服;繁榮的制造業(yè)是國家經(jīng)濟發(fā)展的命脈,選擇以制造業(yè)為重倉的基金來研究,從側(cè)面反映出制造業(yè)對國家經(jīng)濟、對基金申購者效用的影響。

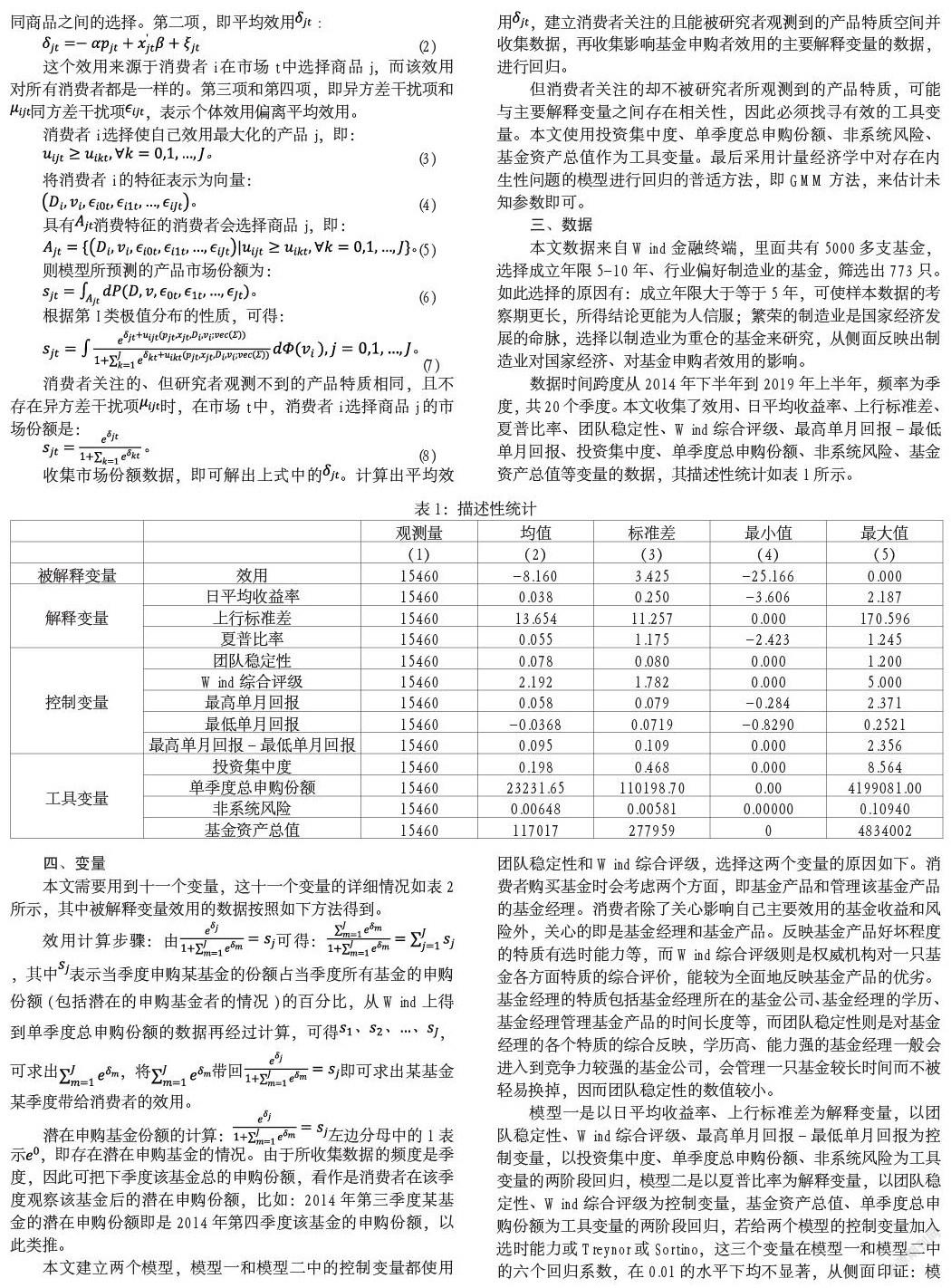

數(shù)據(jù)時間跨度從2014年下半年到2019年上半年,頻率為季度,共20個季度。本文收集了效用、日平均收益率、上行標(biāo)準(zhǔn)差、夏普比率、團隊穩(wěn)定性、Wind綜合評級、最高單月回報-最低單月回報、投資集中度、單季度總申購份額、非系統(tǒng)風(fēng)險、基金資產(chǎn)總值等變量的數(shù)據(jù),其描述性統(tǒng)計如表1所示。

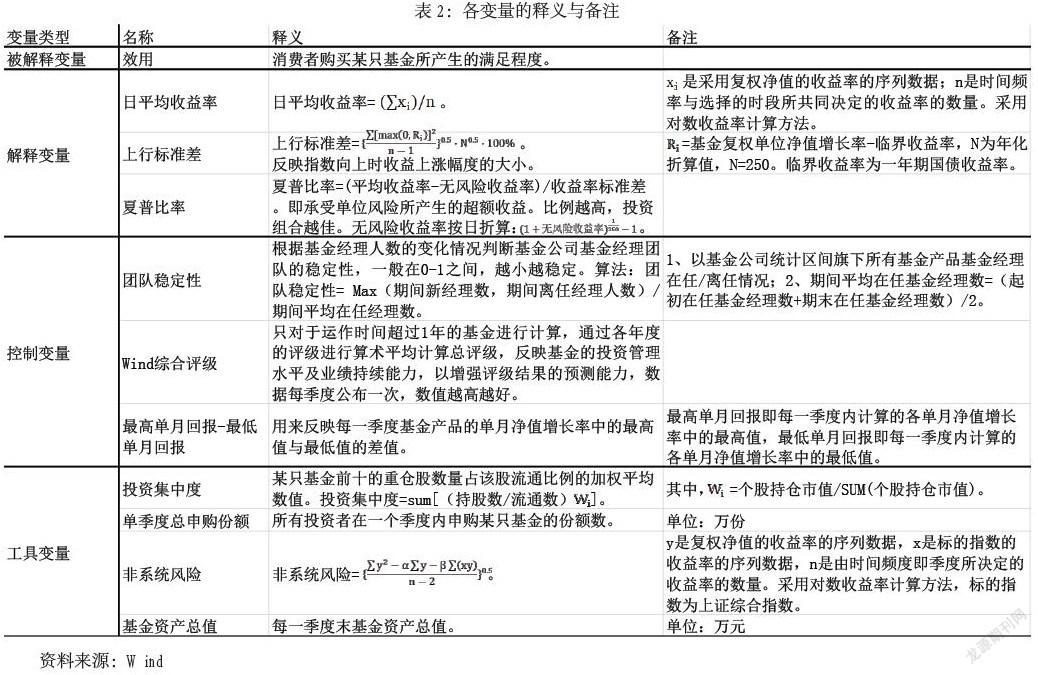

四、變量

本文需要用到十一個變量,這十一個變量的詳細情況如表2所示,其中被解釋變量效用的數(shù)據(jù)按照如下方法得到。

效用計算步驟:由可得:,其中表示當(dāng)季度申購某基金的份額占當(dāng)季度所有基金的申購份額(包括潛在的申購基金者的情況)的百分比,從Wind上得到單季度總申購份額的數(shù)據(jù)再經(jīng)過計算,可得,可求出,將帶回即可求出某基金某季度帶給消費者的效用。

潛在申購基金份額的計算:左邊分母中的1表示,即存在潛在申購基金的情況。由于所收集數(shù)據(jù)的頻度是季度,因此可把下季度該基金總的申購份額,看作是消費者在該季度觀察該基金后的潛在申購份額,比如:2014年第三季度某基金的潛在申購份額即是2014年第四季度該基金的申購份額,以此類推。

本文建立兩個模型,模型一和模型二中的控制變量都使用團隊穩(wěn)定性和Wind綜合評級,選擇這兩個變量的原因如下。消費者購買基金時會考慮兩個方面,即基金產(chǎn)品和管理該基金產(chǎn)品的基金經(jīng)理。消費者除了關(guān)心影響自己主要效用的基金收益和風(fēng)險外,關(guān)心的即是基金經(jīng)理和基金產(chǎn)品。反映基金產(chǎn)品好壞程度的特質(zhì)有選時能力等,而Wind綜合評級則是權(quán)威機構(gòu)對一只基金各方面特質(zhì)的綜合評價,能較為全面地反映基金產(chǎn)品的優(yōu)劣。基金經(jīng)理的特質(zhì)包括基金經(jīng)理所在的基金公司、基金經(jīng)理的學(xué)歷、基金經(jīng)理管理基金產(chǎn)品的時間長度等,而團隊穩(wěn)定性則是對基金經(jīng)理的各個特質(zhì)的綜合反映,學(xué)歷高、能力強的基金經(jīng)理一般會進入到競爭力較強的基金公司,會管理一只基金較長時間而不被輕易換掉,因而團隊穩(wěn)定性的數(shù)值較小。

模型一是以日平均收益率、上行標(biāo)準(zhǔn)差為解釋變量,以團隊穩(wěn)定性、Wind綜合評級、最高單月回報-最低單月回報為控制變量,以投資集中度、單季度總申購份額、非系統(tǒng)風(fēng)險為工具變量的兩階段回歸,模型二是以夏普比率為解釋變量,以團隊穩(wěn)定性、Wind綜合評級為控制變量,基金資產(chǎn)總值、單季度總申購份額為工具變量的兩階段回歸,若給兩個模型的控制變量加入選時能力或Treynor或Sortino,這三個變量在模型一和模型二中的六個回歸系數(shù),在0.01的水平下均不顯著,從側(cè)面印證:模型一和模型二所選的控制變量為投資者主要考慮的產(chǎn)品特質(zhì)。選時能力,數(shù)值大于0,說明基金經(jīng)理擁有選時能力,且選時能力與數(shù)值呈正比。Treynor即每單位風(fēng)險獲得的風(fēng)險溢價,數(shù)值越大越好。Sortino=超額收益率/下行風(fēng)險=(區(qū)間內(nèi)平均收益率-無風(fēng)險收益率)/下行風(fēng)險,比率越高越好。

而選擇最高單月回報-最低單月回報作為模型一的第三個控制變量的原因?qū)⒃诤笪年U述。

五、模型設(shè)定

(一)以日平均收益率、上行標(biāo)準(zhǔn)差為主要解釋變量的模型一

對于普通商品,人們關(guān)注的是價格,而對于基金這種金融產(chǎn)品,人們關(guān)注的是收益率和風(fēng)險。將效用作為被解釋變量,將日平均收益率、日平均收益率標(biāo)準(zhǔn)差作為解釋變量,將團隊穩(wěn)定性、Wind綜合評級作為控制變量,進行2SLS回歸后發(fā)現(xiàn),日平均收益標(biāo)準(zhǔn)差的回歸系數(shù)在0.01的水平下顯著不為零且為251.36,表示在控制其他變量的情況下,消費者的效用與收益標(biāo)準(zhǔn)差存在正相關(guān)關(guān)系,違背直覺。

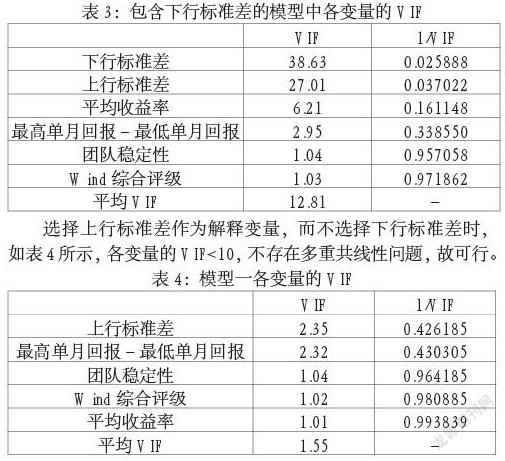

標(biāo)準(zhǔn)差可細分為上行標(biāo)準(zhǔn)差和下行標(biāo)準(zhǔn)差,上行標(biāo)準(zhǔn)差反映指數(shù)向上時收益上漲幅度的大小,下行標(biāo)準(zhǔn)差反映指數(shù)向下時收益下跌的大小。投資者希望指數(shù)向上時收益上漲的幅度大,因此,很有可能是上行標(biāo)準(zhǔn)差在標(biāo)準(zhǔn)差中占上風(fēng)而使得效用與收益標(biāo)準(zhǔn)差呈正相關(guān)關(guān)系,效用與上行標(biāo)準(zhǔn)差的相關(guān)系數(shù)為0.1511,為正數(shù)。然而上行標(biāo)準(zhǔn)差并非越高越好,比較高可為消費者帶來一定的收益,但過于高則很有可能出現(xiàn)到頂被拋售的現(xiàn)象、面臨較大風(fēng)險,因此需要考慮對風(fēng)險的控制。本文采用最高單月回報-最低單月回報作為控制風(fēng)險的變量,一方面,二者之差越小,表明最低值與最高值越接近,落差較小,另一方面,消費者參考基金產(chǎn)品特質(zhì)的數(shù)據(jù)時,一般都是通過了解最高和最低的回報來對基金風(fēng)險做出大致預(yù)判,因此選擇最高單月回報-最低單月回報作為控制風(fēng)險的變量符合消費者挑選基金時的行為習(xí)慣。于是建立模型一:將效用作為被解釋變量,日平均收益率、上行標(biāo)準(zhǔn)差作為解釋變量,團隊穩(wěn)定性、Wind綜合評級、最高單月回報-最低單月回報作為控制變量。選擇上行標(biāo)準(zhǔn)差而不選擇下行標(biāo)準(zhǔn)差的原因是:773只基金中超過90%是主動型基金,主動型基金是以追求超越市場表現(xiàn)為目標(biāo)的基金產(chǎn)品,因此上行標(biāo)準(zhǔn)差較高更能體現(xiàn)主動型基金的特征,而下行標(biāo)準(zhǔn)差較小則不能較好地體現(xiàn)這一點。不能將上行標(biāo)準(zhǔn)差和下行標(biāo)準(zhǔn)差同時放進自變量中的原因是:上行標(biāo)準(zhǔn)差和下行標(biāo)準(zhǔn)差的方差膨脹系數(shù)(Variance Inflation Factor)即VIF>10,如表3所示,存在多重共線性,不可行。

(二)以夏普比率為主要解釋變量的模型二

人們關(guān)注收益和風(fēng)險,希望收益大風(fēng)險小,即希望夏普比率大,夏普比率是對平均收益率和收益標(biāo)準(zhǔn)差的替代。由于模型二已經(jīng)將收益和風(fēng)險在夏普比率一個變量里進行了權(quán)衡,故不需要將“最高單月回報-最低單月回報”作為控制風(fēng)險的量。故模型二設(shè)定如下:

六、實證分析

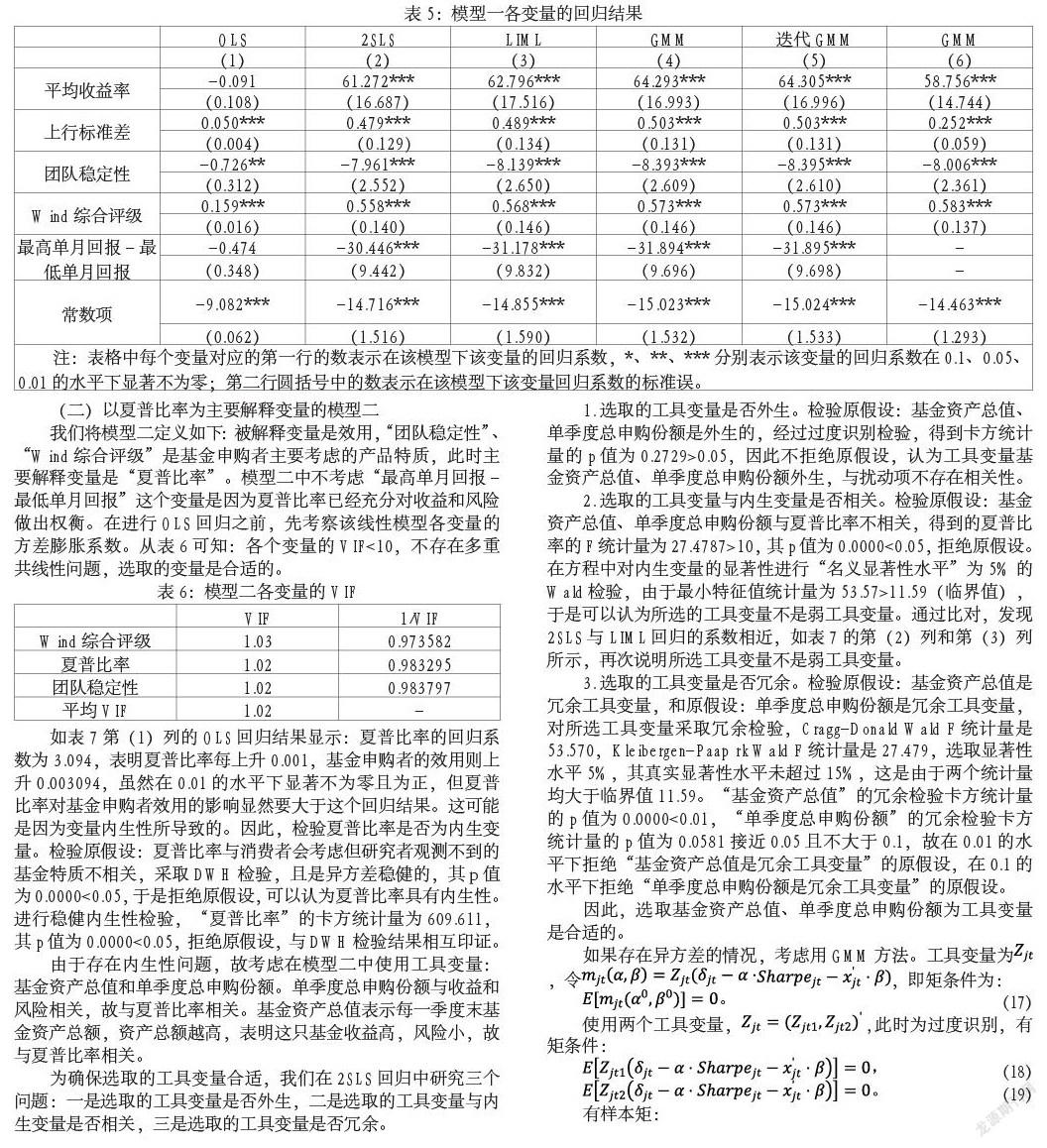

(一)以日平均收益率、上行標(biāo)準(zhǔn)差為主要解釋變量的模型一

模型一:將效用作為被解釋變量,將日平均收益率、上行標(biāo)準(zhǔn)差作為解釋變量,將團隊穩(wěn)定性、Wind綜合評級、最高單月回報-最低單月回報作為控制變量。

首先對模型一進行OLS回歸,并使用穩(wěn)健標(biāo)準(zhǔn)誤,回歸結(jié)果表明:日平均收益率的系數(shù)為-0.091,如表5第(1)列所示,說明日平均收益率每上升0.001,基金申購者的效用則下降0.000091,雖然在0.01、0.05和0.1的水平下都不顯著,但這顯然是不符合經(jīng)濟學(xué)直覺的。產(chǎn)生這個現(xiàn)象的原因可能是存在內(nèi)生性問題,故進行內(nèi)生性檢驗。檢驗原假設(shè):平均收益率與消費者會考慮但研究者觀測不到的基金特質(zhì)不相關(guān),和原假設(shè):上行標(biāo)準(zhǔn)差與消費者會考慮但研究者觀測不到的基金特質(zhì)不相關(guān),采用異方差穩(wěn)健DWH(Durbin-Wu-Hausman Test),其p值均為0.0000<0.05,因此可以拒絕原假設(shè),認為“平均收益率”和“上行標(biāo)準(zhǔn)差”均為內(nèi)生解釋變量。進行穩(wěn)健的內(nèi)生性檢驗,“平均收益率”和“上行標(biāo)準(zhǔn)差”的卡方統(tǒng)計量分別為664.462和581.038,其p值均為0.0000<0.05,拒絕原假設(shè),與DWH檢驗結(jié)果相互印證。

投資集中度指某基金前十的重倉股數(shù)量占該股流通比例的加權(quán)平均值,前十的重倉股占到一只基金的比例很大,前十的重倉股的收益和風(fēng)險很大程度上決定了這只基金的收益與風(fēng)險。單季度總申購份額越大,說明這只基金所持股票被購買的量越多,價格越高,收益率上行的可能性較大。某只基金的非系統(tǒng)風(fēng)險越低,則該基金的風(fēng)險相對較小,收益相對較高的可能性越大。變量投資集中度、單季度總申購份額和非系統(tǒng)風(fēng)險,與平均收益率和上行標(biāo)準(zhǔn)差均有一定聯(lián)系,卻不在基金申購者購買基金時考慮的因素范圍之內(nèi),故考慮在模型一中使用這三個工具變量。

為確保選取的工具變量是合適的,我們在2SLS回歸中研究三個問題:一是選取的工具變量是否外生,二是選取的工具變量與內(nèi)生變量是否相關(guān),三是選取的工具變量是否冗余。

1.選取的工具變量是否外生。檢驗原假設(shè):投資集中度、單季度總申購份額和非系統(tǒng)風(fēng)險是外生的,進行過度識別檢驗后,得到的卡方統(tǒng)計量的p值為0.4476>0.05,故不拒絕原假設(shè),認為投資集中度、單季度總申購份額和非系統(tǒng)風(fēng)險外生,與擾動項不存在相關(guān)性。

2.選取的工具變量與內(nèi)生變量是否相關(guān)。檢驗原假設(shè):投資集中度、單季度總申購份額、非系統(tǒng)風(fēng)險與平均收益率不相關(guān),和原假設(shè):投資集中度、單季度總申購份額、非系統(tǒng)風(fēng)險與上行標(biāo)準(zhǔn)差不相關(guān)。經(jīng)檢驗,得到平均收益率的F統(tǒng)計量為12.4813>10,其p值為0.0000<0.05,拒絕原假設(shè);上行標(biāo)準(zhǔn)差的F統(tǒng)計量為895.292>10,其p值為0.0000<0.05,拒絕原假設(shè)。對內(nèi)生解釋變量進行“名義顯著性水平”為5%的Wald檢驗,如果接受“真實顯著性水平”不超過15%,那么就拒絕投資集中度、單季度總申購份額、非系統(tǒng)風(fēng)險與平均收益率不相關(guān)的原假設(shè),和投資集中度、單季度總申購份額、非系統(tǒng)風(fēng)險與上行標(biāo)準(zhǔn)差不相關(guān)的原假設(shè),由于最小特征值的統(tǒng)計量為13.4798>8.18(臨界值),于是可以拒絕原假設(shè)。為進一步證實這個觀點,本文使有限信息最大似然法(Limited-Information Maximum Likelihood,簡稱LIML),因為該方法對弱工具變量不敏感。通過比對,發(fā)現(xiàn)2SLS和LIML回歸的系數(shù)相近,從另一個角度證明了所選工具變量不是弱工具變量,如表5的第(2)列與第(3)列所示。

3.選取的工具變量是否冗余。檢驗原假設(shè):投資集中度是冗余工具變量,和原假設(shè):單季度總申購份額是冗余工具變量,以及原假設(shè):非系統(tǒng)風(fēng)險是冗余工具變量。對選取的三個工具變量進行冗余檢驗,“投資集中度”、“單季度總申購份額”和“非系統(tǒng)風(fēng)險”的冗余檢驗卡方統(tǒng)計量的p值分別為0.0001,0.0001和0.0000,均小于0.05,強烈拒絕三個原假設(shè),即可以認為這三個變量不是冗余變量。

因此,選取投資集中度、單季度總申購份額、非系統(tǒng)風(fēng)險為工具變量是合適的。

在面對異方差時,GMM相較于2SLS表現(xiàn)更好,于是,采用GMM分析方法。工具變量為,令,即矩條件為:

檢驗原假設(shè):投資集中度、單季度總申購份額、非系統(tǒng)風(fēng)險是外生的,經(jīng)過過度識別檢驗,得到p=0.3516>0.05,不拒絕原假設(shè),即認為選取的工具變量均外生。

考慮迭代GMM,發(fā)現(xiàn)迭代GMM與兩步GMM的系數(shù)估計值相近,如表5的第(4)列與第(5)列所示。

通過分析表5第(4)列的GMM回歸結(jié)果發(fā)現(xiàn):團隊穩(wěn)定性的回歸系數(shù)為-8.393,在0.01的水平下顯著不為零且為負,因為如果團隊穩(wěn)定性的數(shù)值越小,說明基金經(jīng)理更換得不頻繁,有利于基金的管理,這個回歸系數(shù)表示,團隊穩(wěn)定性每下降0.001,消費者的效用就上升0.008393。而絕大多數(shù)消費者挑選基金時,除了保證有限波動情況下的收益上升和基金經(jīng)理穩(wěn)定的情況外,考慮的就是專業(yè)權(quán)威機構(gòu)對這只基金的評價,此時,“Wind綜合評級”的GMM回歸系數(shù)為0.573,在0.01的水平下顯著不為零且為正,表示當(dāng)一只基金的Wind綜合評級每上升0.001,消費者的效用就增加0.000573。在考慮“團隊穩(wěn)定性”、“Wind綜合評級”、“最高單月回報-最低單月回報”時,上行標(biāo)準(zhǔn)差的GMM回歸系數(shù)為0.503,如表5第(4)列所示。在只考慮“團隊穩(wěn)定性”和“Wind綜合評級”這兩個產(chǎn)品特質(zhì)時的GMM回歸中,上行標(biāo)準(zhǔn)差的回歸系數(shù)下降有近一半,為0.252,如表5的第(6)列所示。因為當(dāng)不考慮“最高單月回報-最低單月回報”即落差所體現(xiàn)的風(fēng)險時,上行標(biāo)準(zhǔn)差并非越高越好,上行一定程度能帶來收益的增加,但如果上行幅度過大則存在被拋售的風(fēng)險,所以在考慮“最高單月回報-最低單月回報”即對風(fēng)險進行控制時,上行才能給消費者帶來較高的效用,此時“最高單月回報-最低單月回報”的GMM回歸系數(shù)為-31.894,如表5第(4)列所示,在0.01的水平下顯著不為零且為負,說明在控制其他變量的情況下,“最高單月回報-最低單月回報”每下降0.001,消費者的效用則可上升0.031894,符合經(jīng)濟學(xué)直覺。此時,“平均收益率”的回歸系數(shù)為64.293,如表5第(4)列所示,表明基金的收益率每上升0.001,消費者的效用就上升0.064293,顯然這個回歸結(jié)果要比OLS模型的較為理想,也再次印證了內(nèi)生性問題的存在。“上行標(biāo)準(zhǔn)差”的回歸系數(shù)為0.503,如表5第(4)列所示,在0.01的水平下顯著不為零且為正,不違背經(jīng)濟學(xué)直覺,當(dāng)控制其他變量不變,“上行標(biāo)準(zhǔn)差”這個變量取平均值13.654時,僅上行標(biāo)準(zhǔn)差就可以為消費者帶來0.503*13.654,即6.868的效用。常數(shù)項的系數(shù)為-15.023,如表5第(4)列所示,顯著為負,說明當(dāng)投資者不考慮“平均收益率”、“上行標(biāo)準(zhǔn)差”、“團隊穩(wěn)定性”、“Wind綜合評級”和“最高單月回報-最低單月回報”時所進行的投資屬于盲目投資,帶來的效用為負,符合直覺。

(二)以夏普比率為主要解釋變量的模型二

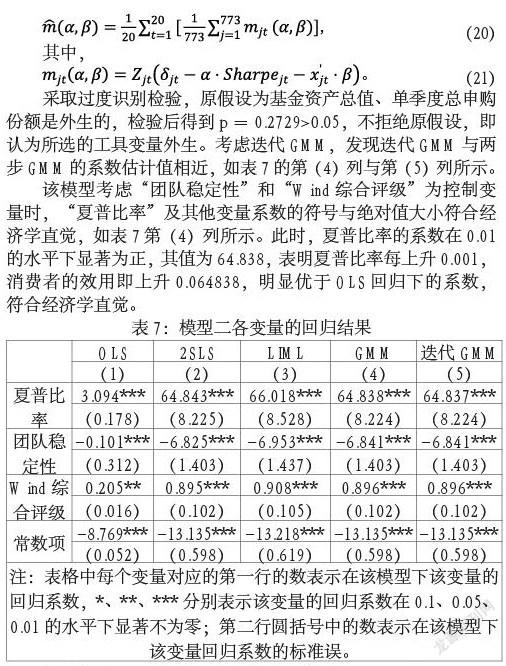

我們將模型二定義如下:被解釋變量是效用,“團隊穩(wěn)定性”、“Wind綜合評級”是基金申購者主要考慮的產(chǎn)品特質(zhì),此時主要解釋變量是“夏普比率”。模型二中不考慮“最高單月回報-最低單月回報”這個變量是因為夏普比率已經(jīng)充分對收益和風(fēng)險做出權(quán)衡。在進行OLS回歸之前,先考察該線性模型各變量的方差膨脹系數(shù)。從表6可知:各個變量的VIF<10,不存在多重共線性問題,選取的變量是合適的。

如表7第(1)列的OLS回歸結(jié)果顯示:夏普比率的回歸系數(shù)為3.094,表明夏普比率每上升0.001,基金申購者的效用則上升0.003094,雖然在0.01的水平下顯著不為零且為正,但夏普比率對基金申購者效用的影響顯然要大于這個回歸結(jié)果。這可能是因為變量內(nèi)生性所導(dǎo)致的。因此,檢驗夏普比率是否為內(nèi)生變量。檢驗原假設(shè):夏普比率與消費者會考慮但研究者觀測不到的基金特質(zhì)不相關(guān),采取DWH檢驗,且是異方差穩(wěn)健的,其p值為0.0000<0.05,于是拒絕原假設(shè),可以認為夏普比率具有內(nèi)生性。進行穩(wěn)健內(nèi)生性檢驗,“夏普比率”的卡方統(tǒng)計量為609.611,其p值為0.0000<0.05,拒絕原假設(shè),與DWH檢驗結(jié)果相互印證。

由于存在內(nèi)生性問題,故考慮在模型二中使用工具變量:基金資產(chǎn)總值和單季度總申購份額。單季度總申購份額與收益和風(fēng)險相關(guān),故與夏普比率相關(guān)。基金資產(chǎn)總值表示每一季度末基金資產(chǎn)總額,資產(chǎn)總額越高,表明這只基金收益高,風(fēng)險小,故與夏普比率相關(guān)。

為確保選取的工具變量合適,我們在2SLS回歸中研究三個問題:一是選取的工具變量是否外生,二是選取的工具變量與內(nèi)生變量是否相關(guān),三是選取的工具變量是否冗余。

1.選取的工具變量是否外生。檢驗原假設(shè):基金資產(chǎn)總值、單季度總申購份額是外生的,經(jīng)過過度識別檢驗,得到卡方統(tǒng)計量的p值為0.2729>0.05,因此不拒絕原假設(shè),認為工具變量基金資產(chǎn)總值、單季度總申購份額外生,與擾動項不存在相關(guān)性。

2.選取的工具變量與內(nèi)生變量是否相關(guān)。檢驗原假設(shè):基金資產(chǎn)總值、單季度總申購份額與夏普比率不相關(guān),得到的夏普比率的F統(tǒng)計量為27.4787>10,其p值為0.0000<0.05,拒絕原假設(shè)。在方程中對內(nèi)生變量的顯著性進行“名義顯著性水平”為5%的Wald檢驗,由于最小特征值統(tǒng)計量為53.57>11.59(臨界值),于是可以認為所選的工具變量不是弱工具變量。通過比對,發(fā)現(xiàn)2SLS與LIML回歸的系數(shù)相近,如表7的第(2)列和第(3)列所示,再次說明所選工具變量不是弱工具變量。

3.選取的工具變量是否冗余。檢驗原假設(shè):基金資產(chǎn)總值是冗余工具變量,和原假設(shè):單季度總申購份額是冗余工具變量,對所選工具變量采取冗余檢驗,Cragg-Donald Wald F統(tǒng)計量是53.570,Kleibergen-Paap rk Wald F統(tǒng)計量是27.479,選取顯著性水平5%,其真實顯著性水平未超過15%,這是由于兩個統(tǒng)計量均大于臨界值11.59。“基金資產(chǎn)總值”的冗余檢驗卡方統(tǒng)計量的p值為0.0000<0.01,“單季度總申購份額”的冗余檢驗卡方統(tǒng)計量的p值為0.0581接近0.05且不大于0.1,故在0.01的水平下拒絕“基金資產(chǎn)總值是冗余工具變量”的原假設(shè),在0.1的水平下拒絕“單季度總申購份額是冗余工具變量”的原假設(shè)。

因此,選取基金資產(chǎn)總值、單季度總申購份額為工具變量是合適的。

如果存在異方差的情況,考慮用GMM方法。工具變量為,令,即矩條件為:

采取過度識別檢驗,原假設(shè)為基金資產(chǎn)總值、單季度總申購份額是外生的,檢驗后得到p=0.2729>0.05,不拒絕原假設(shè),即認為所選的工具變量外生。考慮迭代GMM,發(fā)現(xiàn)迭代GMM與兩步GMM的系數(shù)估計值相近,如表7的第(4)列與第(5)列所示。

該模型考慮“團隊穩(wěn)定性”和“Wind綜合評級”為控制變量時,“夏普比率”及其他變量系數(shù)的符號與絕對值大小符合經(jīng)濟學(xué)直覺,如表7第(4)列所示。此時,夏普比率的系數(shù)在0.01的水平下顯著為正,其值為64.838,表明夏普比率每上升0.001,消費者的效用即上升0.064838,明顯優(yōu)于OLS回歸下的系數(shù),符合經(jīng)濟學(xué)直覺。

七、結(jié)論

本文運用產(chǎn)業(yè)組織理論中的經(jīng)典方法BLP,對所選的773只基金產(chǎn)品進行需求估計,并建立兩個模型:模型一以日平均收益率、上行標(biāo)準(zhǔn)差為主要解釋變量;模型二以夏普比率為主要解釋變量,且兩個模型的回歸結(jié)果相互印證。

我們發(fā)現(xiàn):在模型一中,保證一定收益、風(fēng)險有限的情況下收益上行的基金產(chǎn)品能提高基金申購者的效用,與模型二中消費者偏好夏普比率高的基金這一情況相吻合,符合經(jīng)濟學(xué)直覺。模型一,日平均收益率的回歸系數(shù)為64.293,該變量均值為0.038,即控制其他變量不變的情況下,該變量產(chǎn)生的平均效用為2.443;上行標(biāo)準(zhǔn)差的回歸系數(shù)為0.503,該變量均值為13.654,即控制其他變量不變的情況下,該變量產(chǎn)生的平均效用為6.868,可見消費者在確保一定收益的前提下,還是渴望出現(xiàn)基金大漲的情形。該研究結(jié)論的理論意義是:在研究主動型基金產(chǎn)品時,相較于考慮收益率和標(biāo)準(zhǔn)差,考慮收益率和上行標(biāo)準(zhǔn)差或許更能解釋清楚模型,從而解決標(biāo)準(zhǔn)差系數(shù)為正的異常現(xiàn)象,提出了用上行標(biāo)準(zhǔn)差來解釋該問題,可以為今后研究理財產(chǎn)品提供借鑒。現(xiàn)實意義是:今后消費者選購理財產(chǎn)品時,想獲得較高收益時,可以更多地參考收益率與上行標(biāo)準(zhǔn)差。

從模型一與模型二的GMM回歸分析中可以得出相同結(jié)論:消費者都看重基金產(chǎn)品的“團隊穩(wěn)定性”和“Wind綜合評級”這兩個特質(zhì),即偏好基金團隊穩(wěn)定、Wind綜合評級高的基金產(chǎn)品。該研究結(jié)論的理論意義是:從傳統(tǒng)意義上而言,基金申購者看重收益與風(fēng)險,但本文兩個模型的回歸結(jié)果同時表明消費者在此基礎(chǔ)上還看中“團隊穩(wěn)定性”和“Wind綜合評級”,說明隨著中國金融市場的發(fā)展,消費者對基金產(chǎn)品有了進一步的理解,相較以往,在購買時增加了考量的產(chǎn)品特質(zhì),對于今后消費者行為的研究有所啟示。現(xiàn)實意義是:基金申購者考慮收益與風(fēng)險的同時,還考慮產(chǎn)品特質(zhì),這為基金公司與基金經(jīng)理提出了更高的要求,即在努力做好收益與風(fēng)險的同時,還要兼顧到“團隊穩(wěn)定性”和“Wind綜合評級”,以達到消費者的預(yù)期。

本文運用BLP方法對基金產(chǎn)品進行需求估計,回歸系數(shù)從側(cè)面反映出每個產(chǎn)品特質(zhì)對消費者申購基金的效用的具體影響及影響程度,這是采用其他非產(chǎn)品特質(zhì)方法所不能獲得的結(jié)果。

參考文獻:

[1]Nevo A. Measuring market power in the ready-to-eat cereal industry [J]. Econometrica, 2001,69 (2): 307-342.

[2]Berry S, Levinsohn J, Pakes A. Automobile prices in market equilibrium [J]. Econometrica, 1995,63 (4): 841-890.

[3]Petrin A. Quantifying the benefits of new products: The case of the minivan [J]. Journal of Political Economy, 2002,110 (4): 705-729.

[4]Knittel C R, Metaxoglou K. Estimation of random-coefficient demand models: two empiricists' perspective [J]. Review of Economics and Statistics, 2014,96 (1): 34-59.

[5]Bresnahan T F, Stern S, Trajtenberg M. Market segmentation and the sources of rents from innovation: Personal computers in the late 1980's [R]: National Bureau of Economic Research, 1996.

[6]Dick A A. Demand estimation and consumer welfare in the banking industry [J]. Journal of Banking & Finance, 2008,32 (8): 1661-1676.

[7]Ho K, Ishii J. Location and competition in retail banking [J]. International Journal of Industrial Organization, 2011,29 (5): 537-546.

[8]Dai M, Yuan Y. Product differentiation and efficiencies in the retail banking industry [J]. Journal of Banking & Finance, 2013,37 (12): 4907-4919.

[9]Ghose A, Han S P. Estimation demand for mobile applications in the new economy [J]. Management Science, 2014,60 (6): 1470-1488.

[10]Friberg R, Romahn A. Divestiture requirements as a tool for competition policy: A case from the Swedish beer market [J]. International Journal of Industrial Organization, 2015,42: 1-18.

[11]Duch-Brown N, Grzybowski L, Romahn A, et al. The impact of online sales on consumers and firms. Evidence from consumer electronics [J]. International Journal of Industrial Organization, 2017,52: 30-62.

[12]Geyer J. Housing demand and neighborhood choice with housing vouchers [J]. Journal of Urban Economics, 2017,99: 48-61.

[13]Bokhari F A S, Mariuzzo F. Demand estimation and merger simulations for drugs: Logits v. AIDS [J]. International Journal of Industrial Organization, 2018,61: 653-685.

[14]羅延發(fā). 產(chǎn)品差異化視角下的中國家庭轎車市場研究——基于隨機系數(shù)logit模型的實證研究 [D]. 浙江大學(xué), 2007.

[15]呂振通. 中國新購汽車市場的需求估計與并購模擬分析——BLP模型的應(yīng)用 [D]. 北京大學(xué), 2010.

[16]陳立中, 李郁芳. 汽油價格、稅收政策與乘用車市場的微觀選擇行為——基于需求側(cè)、供給側(cè)和節(jié)能減排效應(yīng)估計 [J]. 中國工業(yè)經(jīng)濟, 2011,281 (8): 15-24.

[17]陳立中. 中國汽車產(chǎn)業(yè)需求估計、供給分析和兼并重組福利效應(yīng)模擬——基于BLP等模型和來自乘用車市場的例證 [J]. 中國軟科學(xué), 2013 (12): 148-157.

[18]Ho C Y. Market structure, welfare, and banking reform in China [J]. Journal of Comparative Economics, 2012,40 (2): 291-313.

[19]劉曉燕. 橫向并購單邊效應(yīng)的模擬分析——以中國家用空調(diào)市場為例 [D]. 山東大學(xué), 2016.

[20]趙明月. 城鎮(zhèn)職工基本醫(yī)療保險藥品價格與需求研究:以天津為例 [D]. 天津大學(xué), 2017.

作者簡介:付琬珺(1990-),女,漢族,安徽馬鞍山人,南京審計大學(xué)金審學(xué)院老師,助教,研究方向為產(chǎn)業(yè)組織、證券基金。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2020年20期)2020-12-15 15:53:19

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

發(fā)明與創(chuàng)新(2016年21期)2016-05-17 03:57:29

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16