稅收優惠政策的科技創新激勵效應研究

2022-02-07 11:34:11史昊楊佳雯曾慶涵

國際商業技術 2022年1期

史昊 楊佳雯 曾慶涵

摘要:稅收政策對于提高我國企業科技創新能力,推動我國科技創新事業發展具有極為重大的作用。本文選取創業板2020年部分上市公司數據,建立多元線性回歸模型,將稅收優惠對企業科技創新進行實證研究。研究發現企業實際負擔的所得稅越低,企業科技創新投入越大。并在不同行業、不同地區和不同所有制分組上存在差異性。相比而言對信息技術業、東部地區和民營企業的激勵效果較好。并針對這些結果,提出完善稅收優惠政策的建議。

關鍵詞:稅收優惠;科技創新;激勵;上市公司

1.引言

進入經濟發展新常態時期,我國未來需要科技創新驅動力拉動經濟增長。2019年國務院政府工作報告中指出,2018年里我國深入實施創新驅動發展戰略,使得創新能力和效率得到進一步提高。稅收優惠政策是指引國家科技創新驅動發展導向的主要手段。我國針對每年的經濟變動形式以及戰略需求不斷調整各項稅收優惠細則,每年在激發企業科技創新上的成效亟需測定,并不斷調整政策。

2.稅收優惠政策的科技創新激勵機制

稅收政策作為一項重要的公共經濟政策,往往具有靈活多變的特性。一段時期內的稅收優惠政策,往往可以體現一個國家對生產和發展的前景需要。同時也在引導企業經營活動方面發揮作用。

首先來說,稅收優惠政策能夠減輕企業負擔。稅收優惠緩解了研發成本,企業會更加愿意對研發活動加大資金、人才等方面的投入。這樣促進了企業研究成果的轉化,增加了資金運轉效率,使得企業的科技創新效益得到提升。

其次,稅收優惠政策可以降低企業研發過程中的風險。一項重要的科技創新研發活動,往往需要進行大膽嘗試,其回報率具有一定的風險因素。而政府通過稅收優惠政策,實質上將科創活動的風險進行了分擔與保障。

最后,稅收優惠政策會對企業的科創人力資源產生供求影響。人才是企業科技創新中最重要的要素之一,直接決定了企業研發活動的過程質量與結果產生。稅收優惠政策往往會對從事科技創新研發工作的人員有一定的支持,科技工作者會更加積極地投入研發活動,使企業科技成果產出更加順暢。企業對研發人員進行技能培訓等知識性投入,在稅收優惠政策上往往予以補貼。使企業傾向加大對研發人員的需要,提升了企業的科技創新能力。

3.稅收優惠政策科技創新激勵效應的實證分析

3.1樣本與數據來源

本文選取2020年創業板上市公司為樣本,通過wind金融終端、東方財富網等渠道得到相關數據。并剔除數據缺失的公司,最終得到99家樣本,共594個有效數據。并將樣本依照行業、所有制及地區進行分組,用stata統計軟件進行數據處理。

3.2研究假設

稅收優惠可以減輕企業科創的資金壓力,降低研發活動中存在的風險。考慮到企業所在行業、不同所有制類型,以及所處地區不同等異質性因素的影響。由此提出假設H1—H4:

H1:稅收優惠政策可以激勵企業增大研發投入。

H2:稅收優惠政策對不同企業類型有激勵作用,民營企業效應更好。

H3:信息技術行業的稅收優惠激勵效應更顯著。

H4:東部地區企業的稅收優惠激勵效應更顯著。

3.3變量選取與模型設定

3.3.1因變量

過去學者研究中,一般選取研發投入額來反映企業研發活動投入的情況。而本文選取研發投入強度指標,即研發投入占營業收入的比重,用Y表示。相比而言,更能反映企業對科創活動的重視程度。

3.3.2自變量

企業的稅收負擔很大一部分來源于所得稅。且由于當前針對企業科技創新的稅收優惠政策主要集中在企業所得稅上,本文采取企業的實際所得稅減免率作為自變量,即25%-所得稅/利潤總額,用Itr表示。

3.3.3控制變量

選擇以下變量為控制變量:研發人員數量占比(Tec)、年末總資產數額的自然對數(LnSize)、凈資產收益率(Roe)、資產負債率(Deb)。

3.3.4模型設定

為了消除異方差的影響,我們將部分變量取自然對數,這樣更好地評估稅收優惠政策對企業科技創新的激勵效果。根據以上變量選取分析,設計以下多元線性回歸模型:

LnY=β0+β1LnItr+β2LnTec+β3Lnsize+β4LnRoe+β5LnDeb+ε

3.4描述性統計分析

表3-1顯示樣本企業的平均的研發投入強度(Y)為9.45%,較全國平均水平而言,可見創業板上市公司具有較高的研發投入水平,科創活動較為活躍。但標準差為11.02,最小值與最大值差距很大,可見創新投入的差距較為懸殊。企業的實際所得稅減免率(Itr)均值為12.59%,說明大部分公司都明顯享受到了企業所得稅稅收優惠政策。而最小值為0,最大值為25%。可見有些公司完全享受到了稅收減免,而有些公司則沒有得到政策優惠。而研發人員占比(Tec)均值達到了29.39%,但最大值為78.51%,最小值只有4.37%,反映出企業在研發人力資本的重視和崗位結構設置上存在著較大差異,企業資產的自然對數(Lnsize)均值為3.653,標準差為1.117,說明樣本中上市公司規模差異較大。樣本企業的凈資產收益率(Roe)均值為10.04%,資產負債率(Deb)為39.11%。它們的最小值與最大值差距較大,反映出樣本企業盈利能力和資本負債結構的明顯差異。

3.5回歸分析

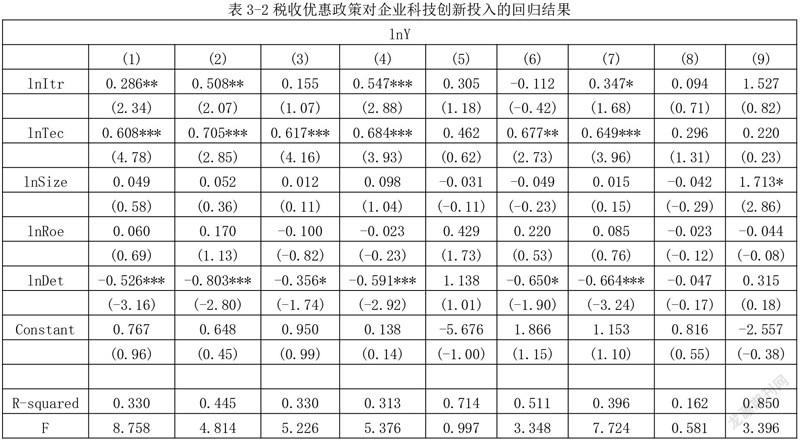

對先前設定的模型進行回歸后,結果如表3-2所示

回歸(1)是全樣本的模型回歸結果,顯示實際所得稅減免率對企業研發投入強度有顯著正相關作用,其回歸系數為0.286,在5%水平下顯著。表明企業實際享受到的所得稅優惠率越高,企業的研發投入強度越高,科創投入力度加大。稅收優惠政策可以有效地激勵企業進行科技創新,增加研發投入,則假設H1得到驗證。

回歸(2)(3)是在不同所有制分組下,分別對民營企業和國有企業分組樣本進行的回歸結果。回歸(2)顯示,實際所得稅減免率對企業研發投入強度顯著正相關,回歸系數為0.508,在5%水平下顯著。而回歸(3)顯示國有企業的實際所得稅減免率對企業研發投入強度的回歸系數為0.155,顯著效果不強。由此可見,稅收優惠政策對不同企業所有制類型的激勵效果存在差異性,民營企業在稅收優惠政策的激勵效應上比國有企業更加有效。民營企業面對市場競爭環境更為激烈,外部力量支撐較為薄弱。需要不斷進行高質量科技創新,才能獲得更大收益,以適應日益激烈的經營生存壓力。國有企業相比而言,有政府與國家的更多資金傾向與扶持,對稅收優惠政策激勵的反應靈敏度較低。由此驗證了假設H2:稅收優惠政策對民營企業的激勵效果更好。

回歸(4)(5)(6),是在所屬行業不同分組下,分別對信息技術業、制造業和其他行業分組樣本進行回歸的結果。回歸(4)顯示,實際所得稅減免率對信息技術業企業研發投入強度有顯著正相關作用。回歸系數為0.547,在1%的水平上顯著。而回歸(5)與(6)中,制造業行業的實際所得稅減免率對研發投入強度相關系數為0.305,其他行業的實際所得稅減免率對企業研發投入強度的回歸系數為-0.112。顯示并沒有通過顯著性檢驗,甚至出現了負相關。該結果表明了我國不同行業的企業稅收優惠政策激勵情況存在較大差異,其中,信息技術業、制造業等一些技術指向型行業的科技創新激勵效果更好,其他行業分組中產生的激勵效果并不明顯。相較而言,信息技術行業在稅收激勵效應上最為顯著,則假設H3得到驗證。

回歸(7)(8)(9)是在不同地區分組下分別對東部、中部和西部分組樣本進行回歸的結果。回歸(7)顯示,實際所得稅減免率對東部地區企業研發投入強度有正相關性作用。其回歸系數為0.347,在10%水平下顯著。而根據回歸(8)和(9)中西部地區的回歸系數分別為0.094和1.527,均沒有通過顯著性檢驗。由此可明顯看出,稅收優惠的科技創新激勵效應在不同地區上差距較大,東部地區相比中西部地區而言更為顯著。相比中西部地區而言,我國東部地區經濟環境更為發達,企業的資源分配更優越。且科技型公司大部分集中在東部沿海地區,享受到了比中西部地區更多的稅收優惠政策傾斜。由此也驗證了假設H4。

最后,分析一下各控制變量的影響。研發人員數量占比(Tec)在絕大多數分組回歸結果中都通過了顯著性檢驗,且與研發投入強度明顯呈正相關。可見研發人員的強度大小對企業科技創新投入有直接作用。一個企業的技術型人員越多,科技創新越富有活力。資產負債率(Deb)對研發投入強度,在大多數分組中呈負相關,并通過了顯著性檢驗。在一些情況下,公司的舉債經營比率越高,導致科創活動的投入或將減少。其余控制變量,總資產自然對數(LnSize)與凈資產收益率(Roe),在多數分組回歸結果中,未通過顯著性檢驗,影響效果并不明顯。

4.結論與建議

本文通過選取部分創業板上市公司進行實證分析,結果證明稅收優惠可以促進企業增大研發投入。對比而言,東部地區比中西部地區的稅收優惠激勵效應更好。信息技術行業比其他行業激勵效果更為明顯。民營企業相較國有企業,科技創新激勵效果更為顯著。

針對以上結果,本文提出如下建議:(1)針對區域差異,制定差異化稅收優惠政策。政府在制定稅收政策時,應對中西部企業加大稅收優惠力度。如降低企業所得稅稅率,提高研發費用加計扣除比例等等。(2)深化國有企業改革,促進高質量科技創。要加大對國有企業進行改革、布局優化、結構調整,帶動國有企業的科技創新活力,加大國有資源在重點行業的投入。(3)新注重科創人才培育,加大對科創人員支持。(4)推進稅收優惠政策的規范化程度。隨著我國社會經濟發展更加穩定,稅收優惠政策可以通過普遍立法實施,提升一些政策的地位。

參考文獻:

[1]王夢茹.稅收優惠對科技型企業創新激勵研究[D].安徽財經大學,2020.

[2]劉芷伊.論稅收優惠政策對企業創新的激勵效應[J].商展經濟,2021(05):92-94.

[3]田發,謝凡.稅收優惠政策對企業科技創新的激勵效應研究[J].技術與創新管理,2019,40(03):297-303.

[4]孟麗娟.稅收優惠政策的科技創新激勵效應研究[D].內蒙古大學,2019.

作者簡介:

史昊(2001-),男,漢族,江蘇鎮江人,江蘇大學本科在讀,會計學方向。

猜你喜歡

財經界·學術版(2016年22期)2016-12-24 20:36:53

對外經貿(2016年9期)2016-12-13 05:25:17

合作經濟與科技(2016年24期)2016-12-07 03:34:41

商(2016年33期)2016-11-24 22:51:58

商情(2016年39期)2016-11-21 08:37:14

財經界·學術版(2016年19期)2016-11-16 16:22:04

現代企業文化·理論版(2016年14期)2016-10-21 10:37:27

啟迪與智慧·教育版(2016年8期)2016-10-20 16:26:48

科技視界(2016年21期)2016-10-17 18:55:36

商(2016年27期)2016-10-17 06:17:05