基于關系嵌入的公司經理管理防御水平測度

2022-03-27 21:28:28李秉祥吳瑩

財會月刊·上半月 2022年3期

關鍵詞:公司治理

李秉祥 吳瑩

【摘要】已有文獻對管理防御的測度仍存在片面性, 因此本研究基于嵌入式視角, 將經理人置于社會網絡中深入探索影響其管理防御水平的關鍵因素, 并從經理人的人口學特征、經理人的社會關系網絡、公司治理結構、外部市場環境四個層次構建經理管理防御測度指標體系。 以上市公司2011 ~ 2019年的數據為樣本, 分別對四個層次的指標進行篩選, 將篩選出的指標納入經理管理防御測度指標體系, 并運用熵值法確定各個層次、指標的權重, 識別各指標對經理管理防御的影響程度, 最終構建出經理管理防御評價體系。 選取100家上市公司進行驗證, 結果表明該管理防御測度評價體系具有有效性與合理性, 且我國上市公司的經理都普遍存在管理防御行為, 此外, 經理的社會關系會降低其管理防御程度。

【關鍵詞】經理管理防御;網絡結構;公司治理;水平測度

【中圖分類號】F270? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)05-0110-8

一、引言

自《上市公司股權激勵辦法(試行)》頒布以來, 越來越多的公司宣布實施股權激勵計劃。 現有研究表明, 上市公司股權激勵會誘發盈余管理行為。 未剔除盈余管理的影響時, 股權激勵與公司績效存在正相關關系, 剔除后股權激勵與公司績效呈U型曲線關系。 該結論表明, 只有在一定區間內, 股權激勵才會提高公司績效, 而當股權激勵低于該區間下限時, 隨著股權激勵水平的提高, 公司績效反而會下降。 造成該結果的原因是股權激勵水平不高, 不足以使經理自身利益與股東利益同步增長, 為了降低相應的投資風險以及維護自身利益, 經理人會采取一定的管理防御行為; 而當股權激勵超過該區間上限時, 股價的波動對經理人利益產生影響, 為了促使股票市場價格提高, 經理管理防御程度開始下降。

所謂的經理管理防御, 是指公司經理人維護自身職位、追求利益最大化的行為。 這種行為緩解了經理人所面臨的公司內、外部的各種壓力, 包括被解雇、被降職、公司破產等。 經理人在風險較高的環境中工作, 可能會為了保全自身利益而做出損害企業利益的行為, 比如過度投資等, 這些行為均會導致企業的利益受到損害, 因此嚴格控制經理人的管理防御行為對企業的發展來說至關重要。 我國關于經理管理防御的研究已取得一定進展, 主要的研究集中在管理防御動機、產生的行為后果以及影響因素等方面。 而對于經理管理防御水平測度方面的研究主要集中在經理人持股比例及其人口學特征兩方面, 對于綜合指標的選取僅僅考慮了經理人年齡、性別、學歷、任期等人口學特征。 此外, 在以往的研究中, 經理人通常被看作是獨立的個體, 而實際上經理人在企業中的位置以及錯綜復雜的社會關系也會對其行為產生約束。

1973年, Granovetter[1] 將“嵌入性”描述為: 具有一定聯結關系的主體之間, 由于長期聯系而形成了穩定且慣例的關系, 由于這種關系結構的存在, 將影響群體中主體的策略選擇與行動傾向。 近年來, 基于嵌入視角的研究逐漸在管理學領域興起, 越來越多的學者開始將嵌入性概念應用于企業網絡的研究中。 結合現有文獻中對經理管理防御影響因素及其測度的研究來看, 在構建經理管理防御指數時還應該加入更多的約束條件, 這樣才能更加全面、準確地衡量經理管理防御水平。

二、文獻回顧

當前越來越多的學者開始研究經理管理防御, 已經涉及到的內容有經理管理防御的動機、行為后果、影響因素及其水平測度等幾個方面。 Chen等[2] 、李秉祥等[3] 指出, 經理管理防御的根本動機是其自利性, 也就是經理在公司決策過程中, 會更多地受到個人利益和偏好的影響。 除此之外, 解雇風險和轉換工作成本[4] 、人力資本專用性[5,6] 、經理非市場化選拔機制[4] 等都會引發經理管理防御行為。 李秉祥等[3] 認為經理管理防御行為的特征大有不同, 主要可以劃分為兩種形式, 即隱性行為和顯性行為。 經理管理防御隱性行為是指經理人通過較為隱蔽的途徑來獲取自身利益, 如在職消費、超額薪酬、自利性并購等; 經理管理防御顯性行為是指經理人通過直接、不當的途徑謀取私利的行為, 比如利用職位的便利侵占公司財產或掠奪他人財物等行為。

Spence[7] 曾在研究中指出經理人與股東博弈時, 其中最重要的砝碼就是其學歷和職業經歷。 權小鋒和吳世農[8] 、梅世強和位豪強[9] 認為經理人的持股比例也會影響其管理防御程度, 持股比例越高, 其在公司決策中的話語權就越大。 袁春生[10] 研究發現, 公司所賦予經理的權利對經理管理防御存在顯著影響。 另外, 李秉祥等[11] 研究指出, 機構投資者對企業來說是重要的外部經濟組織, 他們的存在能夠更好地監管經理人行為。 毛磊等[12] 、李艷麗等[13] 也指出機構投資者可以抑制經理利潤操縱、在職消費行為, 從而降低經理管理防御水平。 但是, 機構投資者也可能與經理合謀實現共贏[14] 。

關于經理管理防御的測度, 吳建祥和李秉祥[15] 、張海龍和姚冰湜[16] ; 李莉等[17] 利用經理人的自身特征, 如學歷、年齡、任期、轉化工作成本等, 結合公司治理結構來度量經理管理防御程度。 吳建祥和李秉祥[15] 基于經理管理防御行為形成路徑從經理人個人特征、公司內部治理結構及外部市場環境三個方面選取部分指標, 并采用正態分布檢驗等方法對初始指標進行篩選, 最終得出21個指標, 并指出其中14 個指標應在構建經理管理防御測度指標體系時優先考慮。 張海龍和姚冰湜[16] 采用層次分析法構建了中國上市公司經理管理防御指數。

綜上研究不難發現, 目前學界關于經理管理防御測度的研究已經取得了一定成績, 實現了從經理股權單變量到經理個人特征多變量測量的轉變和發展, 但是對綜合指標的考慮仍具有片面性。 基于現有研究的不足, 本文可能的貢獻有: 結合關系嵌入, 能夠更全面、客觀地分析影響經理人管理防御的因素以及這些因素對管理防御影響的程度; 構建經理管理防御測度評價體系, 更準確地刻畫經理管理防御程度。

三、基于關系嵌入的經理管理防御影響因素理論模型的建立

基于前文分析, 針對以往管理防御測度研究中僅有人口學特征這樣的特點, 本文在人本理論、嵌入式理論的基礎上深入分析影響經理管理防御的因素, 提出了基于關系嵌入的經理管理防御測度指標模型。 本文將經理管理防御的影響因素分為四個方面, 分別為: 經理人的人口學特征、經理人的社會關系網絡、公司治理結構以及外部市場環境。

(一)經理人的人口學特征

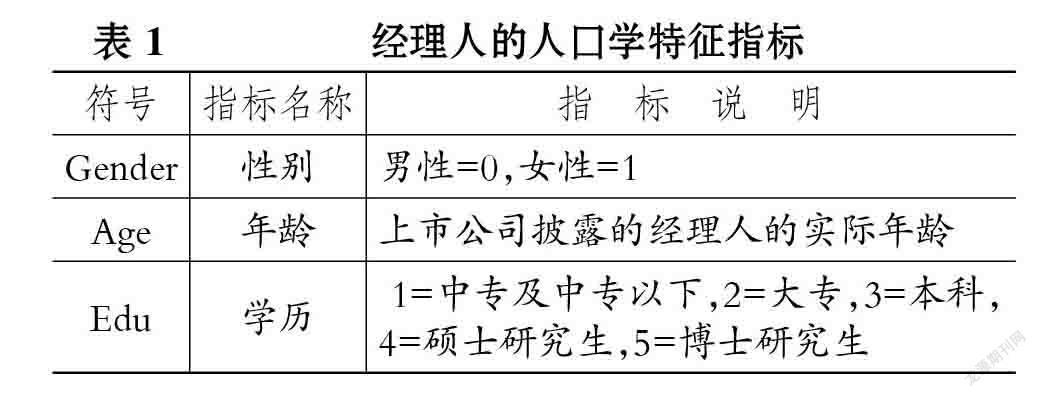

從現有文獻來看, 經理人產生管理防御行為主要源于以下兩方面: 一是維護自身職位穩固性。 對于經理人而言, 被解雇后所面臨的損失是不容小覷的, 一方面是高額的工資福利、在職消費等可度量的損失, 另一方面是不可忽視的個人聲譽以及社會地位等無法度量的損失。 由此可見, 龐大的工作轉換成本將成為經理人管理防御的內在動機。 二是追求自身效用。 管理層出于自利動機考慮, 比如薪酬待遇、在職消費水平、職業生涯規劃等, 其決策不會從股東價值最大化的角度出發。

已有研究發現, 相較于年輕經理人, 年長經理人的管理防御程度更高[15] 。 通常年輕的經理人學習能力和創新能力都較強, 他們敢于突破; 而年長經理人學習能力和創新能力都較弱, 會更多地依賴過去的經驗, 所以被替代的可能性較大,? 為了穩定其職位, 不得不采取管理防御措施。 同時經理人的高學歷通常意味著其擁有較高水平的人力資本, 因此, 為了維護自身的職位穩定, 降低轉換工作的風險和成本, 低學歷的經理人更有可能實施管理防御行為。 另外, 有學者一致認為, 女性社會道德水平相對較高, 而男性面臨較大的社會壓力, 往往會為了追求自己的利益而犧牲公司長遠的利益。 此外, 有研究指出女性經理人不樂于說謊, 甚至對此種行為表示厭惡。 由此, 女性經理人出于自身利益訴求進行管理防御的行為更少。

但是, 隨著年齡的增加, 閱歷、經驗以及在企業的威望逐漸累積, 年長的經理人擁有更多機會去選擇多樣的工作方式。 高階管理理論認為, 企業高層管理者受教育程度與其收集復雜信息的能力成正比。 也就是說, 經理人學歷越高, 越容易收集到復雜有用的信息, 因此比受教育程度低的經理人對于突發事件有更靈敏的反應能力及更強的處理能力, 進而幫助企業在競爭日益激烈的環境中更好地把握創新方向。 除此之外, 受教育程度較高的經理人相較于受教育程度低的經理人有著更豐富的社會資源, 這也有助于企業的發展。 從社會心理學角度來看, 社會普遍對女性存在偏見, 比如認為女性不夠獨立、不熱愛冒險、較為主觀等; 女性心理上對外部的看法會更加保守和謹慎, 她們規避風險的意識較強, 而男性則相對更具冒險精神。

本文結合現有研究成果, 選取最具代表性且最基本的三個人口學特征作為構建經理管理防御評價體系的初始指標, 具體指標選取及含義如表1所示。

(二)經理人的社會關系網絡

社會網絡理論強調經濟人會依賴于他人的行為而改變自身的偏好和決定。 也就是說, 經理人在受到自身內在認知和心理因素影響的同時, 其擁有的外在社會關系也會對其具體行為產生顯著影響。 更進一步, 經濟個體的思維模式和情感認知會因個人成長經歷以及社會經驗而發生變化, 這與其在社會及組織中的行為方式也是息息相關的。 與西方國家以個人為中心的文化不同, 中國奉行儒家文化, 有著獨特的人文情懷, 情感聯結更為緊密。 中國特有的制度背景和文化環境形成的社會網絡關系更具個性, 國外對于社會網絡關系的研究結果或許并不能在國內直接適用。 據此, 本文基于我國人文特征構建上市公司社會網絡。

1. 經理人嵌入企業內部和企業間的社會網絡, 并在其中發揮重要作用。 在企業內部, 經理與董事長或實際控制人的關系會對其行為產生影響。 以往的研究表明, 經理人的學歷越高, 其管理防御程度越低; 相反, 經理人的學歷越低, 其工作轉換成本就越高, 管理防御程度也越高。 假設A公司經理人本科畢業, 在如今碩士、博士數量猛增的市場環境中處于學歷劣勢地位, 此時該經理人管理防御程度較高。 假設該經理人同時兼任本公司董事長, 其擁有的資源以及成長機會多于其他人, 此時該經理人被公司解雇的風險會大大降低, 就不會為了避免高昂的工作轉換成本或者害怕失去當前的高薪工作而實施管理防御行為, 因此其管理防御程度也相應降低。 基于該假設, 本文選取經理人是否兼任董事長來衡量經理人在企業內部的位置。

2. 從外部視角看, 經理人嵌入企業間社會網絡。 為了更直接地研究經理人在上市公司之間的位置, 本文構建了高管之間互相聯結形成的網絡關系。 社會網絡是一個集合, 這個集合包括各個行動者以及連接行動者的關系[18] 。 若用圖形來表達這個集合, 一個社會網絡就是一個圖, 網絡中的節點表示各個行動者, 網絡中的連線表示各個行動者之間的勾稽關系。 基于此, 本文對所構建的高管社會網絡做出如下定義: 各上市公司經理人之間通過至少在一個高校畢業而建立的聯結關系的集合。

Burt[19] 在研究中指出, 社會網絡圖有兩種表現形式: 一種是無洞網絡, 即該網絡中的任何節點都與其他節點有直接聯系, 網絡中不存在節點之間斷聯的現象。 通常這種形式的網絡只存在于較小的群體中。 另外一種是有洞網絡, 即在該網絡中, 雖然每個節點會與其他節點相聯系, 但不是與其他所有節點都有直接聯系, 從網絡整體來看, 沒有連接的部分就像洞穴, 就是所謂的“結構洞”。 也就是說, 在有洞的結構網絡中, 每個節點的連線數小于等于總節點的數量。 相較于無洞網絡來說, 有結構洞的網絡更稀疏, 然而這種稀疏的網絡卻更有優勢。 因為在無洞的密集網絡中, 每個行動者與其他行動者的聯系都相同, 獲得的信息也大致相同, 無法利用信息優勢獲取更多資源。 而在較為稀疏的結構洞網絡中, 處于結構洞的行動者自發擔任起信息傳遞的橋梁, 使得整個社會網絡的信息溝通順暢, 同時他們也獲得了結構洞兩端不同關系群體的信息, 大量的異質性信息可以幫助行動者在網絡關系中獲得競爭優勢。

本文所構建的高管社會網絡為無向圖G=(V,E), 圖G包含經理的點集V(G)、經理與經理鏈接關系的邊集E(G)。 邊集E(G)是通過經理與經理至少在同一所高校畢業而構建。 為了更好地描述經理和經理之間的聯結關系, 將該無向圖轉換為一模矩陣: CAB=1: 經理A和經理B至少在同一個高校畢業; CAB=0: 其他。 除此之外要注意, 該矩陣是[0,1]矩陣, 如果兩個經理的畢業院校相同數超過1, 那么也用1來代表其連接關系。

在分析社會網絡時, 可以采用中心度分析, 它可以反映節點的重要程度。 Kilduff和Tsai[18] 在研究中指出, 中心度就是網絡中的節點占據網絡中心位置的程度。 中心度指標可以分為四種: 程度中心度 (Degree Centrality), 指某行動者直接與其他行動者相聯結關系的數量, 體現了行動者在網絡中的活躍程度, 但是只考慮了網絡中的直接關系, 忽視了非直接關系對行動者的影響; 中介中心度(Betweenness Centrality), 強調的是節點的控制能力, 也就是說, 當一個行動者充當“中介”的次數越多, 那么他的中介中心度就越大; 接近中心度(Closeness Centrality), 衡量的是一個行動者需要多少步才能聯系到網絡中的其他行動者, 這個指標考慮了整個網絡中的非直接聯結, 但是有學者認為超過兩步的聯結是無效的; 特征向量中心度(Eigenvector Centrality), 很好地刻畫了社會網絡關系的質量, 它表明一個節點的重要性程度由其相鄰節點的數量以及相鄰節點的重要性決定。

本文隨機選取95家上市公司, 手動整理這些公司2011 ~ 2019年總經理的畢業院校, 并根據整理后的數據繪制高管社會關系網絡圖。 圖1是通過Ucinet軟件繪制出的2011年高管社會關系網絡圖。

如圖1所示, 網絡中有84個經理與其他經理有直接或間接聯系。 可以看出, 網絡的右下角, 陳健、王維航均畢業于浙江大學和清華大學, 他們右邊連接的群體畢業于清華大學, 左邊連接的群體畢業于浙江大學, 他們充當連接兩個群體的橋梁, 也就是處在網絡中結構洞的位置。 通過圖1可以看出, 同樣處于結構洞位置的還有黃冠雄、吳明廳、馮偉江等總經理。

通過Ucinet軟件計算該網絡圖中部分節點的中心度指標, 結果如表2所示。

表2中每個指標選取了由高到低排序后前十名的數據。 從表2中可以看出, 曹克波經理程度中心度和特征向量中心度最高, 聯系圖1我們也可以直觀看到與曹克波經理直接連接的關系有10條, 同時, 其“鄰居”黃冠雄、陳健、王維航經理的直接連接關系也較多, 因此其特征向量中心度較高。 除此之外, 與劉曉華經理相連接的節點處于網絡圖的右上方, 這部分的聯結關系較長, 覆蓋了網絡的大多數節點, 因此劉曉華經理程度中心度、中介中心度、接近中心度在整個社會網絡圖是最高的。

每個指標都只反映中心度概念中的一個方面, 每一個指標都有自己的優點和適用范圍[20] 。 Wasserman等[21] 也指出, 每一個指標都是由自身的結構特征所決定的, 而這些特征又被不同的交流心理、政策或經濟環境所影響。 因此, 為了能夠更加全面、系統地衡量社會網絡的中心度指標, 就不應該單獨使用任何一個中心度指標。 基于此, 本文選擇將四個指標綜合考慮。

(三)公司內部治理結構

公司內部治理結構會對經理人產生一定的激勵與約束作用, 對經理管理防御行為有重要影響。 本文將在已有研究結論的基礎上選取反映公司內部治理結構的初始指標, 然后采用顯著性檢驗及相關性分析方法對指標進行篩選, 最終將篩選出的指標納入經理管理防御的測度指標體系中, 作為構建經理管理防御評價體系的基礎。

1. 指標篩選依據。 本文基于結果指標對預測指標進行篩選。 所謂結果指標, 是指反映某個行為后果的指標, 也可體現某種行為特征。 而預測指標體現某種行為強度。 理論上結果指標一定能反映出預測指標對該行為的測度。 本文的篩選依據是結果指標與預測指標之間的相關性, 即若某指標與所選取的任一結果指標顯著相關, 則將該指標納入最終的指標體系中, 否則將該指標剔除。

經理的管理防御行為將會表現為非效率投資和在職消費兩個行為。 所謂非效率投資是指企業的投資支出與最優的投資回報不一致。 該行為會降低企業資產的使用效率, 促使資產周轉率下降。 所謂在職消費, 是指經理人利用職位權力獲得超出本該享有的利益。 在企業中這些費用被計入管理費用, 因此在職消費會直接導致企業的管理費用比率增大。 基于此, 本文選取資產周轉率和費用比率作為結果指標, 衡量經理在投資、在職消費兩方面的行為表現。 本文選取衡量公司治理結構的預測指標共14個。 如表3所示。

2. 數據選取與篩選方法。 本文選取的樣本數據為 2011 ~ 2019年滬深A股上市公司, 并對數據進行以下調整: ①剔除 ST、?ST股上市公司; ②剔除退市以及首次上市的公司; ③剔除金融行業以及其他數據不完整的上市公司。 最終得到1690家樣本, 共計15210個觀測值。 以上數據的獲取來源為國泰安數據庫。 數據整理使用Excel 2007, 數據分析使用SPSS。

本文的篩選依據是結果指標與預測指標之間的相關性, 即若某指標與所選取的任一結果指標顯著相關, 則將該指標納入最終的指標體系中, 否則將其剔除。 所運用到的相關方法有顯著性檢驗和相關性分析法。 其中, 顯著性檢驗包括兩種方法: 參數檢驗、非參數檢驗。 參數檢驗的使用條件較為嚴格, 僅適用于服從正態分布的數據, 而非參數檢驗不對數據整體分布做要求。 同時, 參數檢驗要求樣本數據相互獨立且方差相等, 若有任一條件不符, 則不可采用參數檢驗。 因此, 參數檢驗的效率更高、結果更嚴謹。 在檢驗兩個變量之間的相關程度時, 參數檢驗用Pearson相關, 非參數檢驗用Spearman秩相關。

本文進行相關性檢驗的思路如下: 首先, 通過正態分布檢驗判斷結果指標(資產周轉率Y1、費用比率Y2)是否服從正態分布, 若服從正態分布, 選擇參數檢驗, 否則選擇非參數檢驗。 然后根據預測指標的相關特征選擇具體的相關性分析方法。 具體步驟為: 將預測指標分為二分類變量、多分類變量和其他連續型數值變量。 當預測指標為二分類變量時, 參數檢驗選擇T檢驗, 非參數檢驗選擇曼—惠特尼U檢驗; 當預測變量為多分類變量時, 參數檢驗選擇方差分析, 非參數檢驗選擇克魯斯卡爾—沃利斯檢驗; 當預測變量為其他連續型數值變量時, 參數檢驗選擇Pearson相關, 非參數檢驗選擇Spearman秩相關。

3. 正態分布檢驗。 根據上述研究思路, 本文對兩個結果指標(資產周轉率Y1、費用比率Y2)進行正態分布檢驗。 常用的正態分布檢驗有柯爾莫戈洛夫-斯米諾夫檢驗, 即K-S檢驗和夏皮洛—威爾克檢驗(即S-W檢驗)。 二者的使用條件大有不同, K-S檢驗適用于大樣本數據, 也就是樣本量大于30的數據; S-W檢驗適用于小樣本數據。 本文的樣本數據量為15210, 因此分別對1690家上市公司 2011 ~ 2019年的資產周轉率、費用比率進行單樣本K-S檢驗, 結果表如4所示。

從檢驗結果可以看出, 在5%的顯著性水平上, 資產周轉率Y1、費用比率Y2的K-S檢驗漸近顯著性均小于0.05, 表明資產周轉率、費用比率都不服從正態分布。 因此, 檢驗預測指標與資產周轉率、費用比率的顯著性時只可選擇非參數檢驗方法。

4. 非參數檢驗。 本文選取了14個預測指標, 其中董事長與總經理兼任情況為二分類變量。 上述資產周轉率Y1、費用比率Y2的樣本數據未通過正態分布檢驗, 因此, 本文使用Mann-WhitneyU檢驗Y1、Y2與X3的顯著性。

結果顯示, 在5%的顯著性水平上, X3與Y1、Y2 顯著性檢驗的漸過顯著性值均小于0.05, 即董事長與總經理兼任情況下的資產周轉率與不兼任情況下的資產周轉率有顯著差異, 費用比率也有顯著差異。 因此, 董事長與總經理兼任情況應該納入嵌入式管理防御的測度指標體系中。

5. 雙變量相關分析。 除上述X3屬于二分類變量外, 其余指標均為數值型變量, 且資產周轉率、費用比率均未通過正態分布檢驗, 因此采用Spearman相關檢驗。 結果如表5所示。

由表5的雙變量相關分析結果可知, 上述指標都至少與資產周轉率、費用比率中的一個變量顯著相關, 因此均可以納入經理管理防御的評價體系中。 故本文選取的公司內部治理結構層面的指標如表6所示。

(四)外部市場環境

本文借鑒已有研究成果, 選取超額利潤率和宏觀經濟景氣指數作為衡量經理管理防御的外部環境指標。 具體指標含義如表7所示。

四、管理防御測度評價體系的構建

(一)賦權方法的確定

為了能更加科學地評價上市公司經理管理防御程度, 反映不同指標對評價體系的影響程度, 需要計算不同指標的權重。 本文在定量篩選指標體系的基礎上, 選擇客觀賦權法中的熵值法對指標體系權重進行研究。 熵值法的一般步驟為: 首先, 進行數據標準化。 因為上述指標的數據量綱和數量級大不相同, 為了消除這些影響, 應先將數據標準化。 然后, 將標準化的數據進行歸一化處理。 接著計算指標的信息熵、信息熵冗余度。 最后確定指標權重。

首先, 將數據標準化:

其中: vij為第 i 個評價對象第j個評價指標的原始值; xij為第 i 個評價對象第 j 個評價指標標準化后的值; m為評價對象的個數。

然后, 將標準化后的數據歸一化處理:

[Yij=Xij/i=1mXij]

式中, Xij為標準化后的數據矩陣, 其中, 1≤i≤ m, 1≤j≤ n。

接著計算指標信息熵ej:

[ej=-k/i=1m(Yij×lnYij)]

式中, k=1/lnm, k>0。

信息熵冗余度為dj=1-ej。 最后計算指標權重:

(二)權重的確定

通過計算, 確定各級指標權重如表8所示。

根據表8所得到的權重, 經理管理防御綜合測度指數(MEI)可表示如下:

MEI=17.92%Gender+0.05%Age+0.1%Edu+

3.86%Degree+1.53%Closeness+16.53%Betweenness+

11.54%Eigenvector+4.85%X1+8.95%X2+6.75%X3+

0.16%X4+0.21%X5+6.40%X6+0.89%X7+8.81%X8+

1.07%X9+0.06%X10+0.74%X11+5.59%X12+

1.94%X13+1.9%X14+0.13%X15+0.02%X16

從一級指標來看, 經理人人口學特征的權重為18.07%, 經理人關系網絡的權重為33.46%, 公司治理結構的權重為48.32%, 外部市場環境的權重為0.15%。 可以直觀地看到, 公司治理環境方面的指標權重較大, 經理人關系網絡、人口學特征次之, 外部市場環境的比重最小, 幾乎為0。 這也說明經理管理防御程度主要取決于公司的治理結構。 從二級指標來看, 權重較大的指標為經理人性別、社會網絡中介中心度、特征向量中心度, 說明這三個因素對經理管理防御的行為影響相對來說較大。 在經理人的社會關系網絡中中介中心度、特征向量中心度占比較大, 而程度中心度、接近中心度的占比相對較小, 這也意味著經理人在社會網絡中的中介地位及其社會關系的質量對管理防御程度有重要影響。 此外, 經理人年齡、學歷的占比最低。 在過去的研究中, 經理人年齡、學歷對其管理防御程度有顯著影響, 然而隨著社會的不斷發展, 上市公司高管的聘用門檻也隨之提高, 經理之間的學歷差異化降低, 因此學歷對其管理防御程度的影響也相應減弱。 在數字化時代, 一個人的核心技能首先是機器無法代替的能力, 因此年長經理人的工作轉換成本未必會高于年輕經理人, 相反, 其可能憑借寶貴的工作經驗獲取更多優質的工作機會。 由此可見, 年齡對于經理管理防御程度的影響也相應降低。 在公司治理結構指標中, 經理持股比例、監事會會議次數的權重較高, 這提示企業治理過程中, 合理的激勵機制和監督機制有利于抑制經理管理防御行為。

(三)基于關系嵌入的經理管理防御指數的檢驗

本文選取100家上市公司作為樣本數據, 基于李秉祥等[3] 構建的經理管理防御指數模型中的指標計算對比指數。 由于不同賦權方法對結果產生的影響差異較大, 采用與本文相同的賦權方式對樣本數據進行評分, 得到的排序與基于本文經理管理防御指數模型計算的結果進行對比。 通過比較發現, 兩種結果具有一致性, 證明本文測度指數具有合理性。 除此之外, 通過本文構建的模型所計算出的經理管理防御指數比以前模型計算出的指數小, 進一步反映出經理的社會關系會對其管理防御程度產生影響。

五、結語

已有研究指出, 股權激勵與公司績效呈U型曲線關系, 說明股權激勵低于一定范圍時, 經理人會實施管理防御行為。 通過對已有文獻的梳理, 本文發現目前研究對經理管理防御綜合指標的考慮仍存在片面性。 基于此, 本文引入關系嵌入要素, 在嵌入式理論的基礎上重新探索影響經理管理防御的因素。

通過理論分析, 構建了“經理人的人口學特征—經理人的社會關系網絡—公司治理結構—外部市場環境”四位一體的經理管理防御評價體系。 研究分析發現, 公司治理結構層面所占權重最大, 也就是說, 上市公司合理的監督和激勵機制可以有效抑制經理管理防御行為。 然后是經理人的社會關系和人口學特征, 外部市場環境對經理管理防御的影響最小。 另外研究選取100家上市公司對該評價體系進行驗證, 結果證明了該管理防御測度評價體系的有效性與合理性, 且表明我國上市公司的經理都普遍存在管理防御行為。 此外, 經理的社會關系會降低其管理防御程度。 本文對于更加合理地評價經理管理防御程度來說具有一定的參考價值。 當然, 本研究過程也存在相應的不足, 之后的研究可以考慮用更合理準確的方法來構建管理防御綜合測度指數。

【 主 要 參 考 文 獻 】

[1] Granovetter M.. The strength of weak ties[ J].American Journal of Sociology,1973(6):1360 ~ 1380.

[2] Chen S., Z. Sun S., Tang D. Wu. Government Intervention and Stakes in a Command Economy: Evidence from China[ J].Journal of Corporate Finance,2011(17):259 ~ 271.

[3] 李秉祥等.中國上市公司經理管理防御指數的設計及應用研究[ J].西安理工大學學報,2013(2):238 ~ 245.

[4] 袁春生,楊淑娥.經理管理防御與企業非效率投資[ J].經濟問題,2006(6):40 ~ 42.

[5] 郝艷.經理管理防御的成就動機探析[ J].華東經濟管理,2011(2):94 ~ 97.

[6] 袁春生. 公司治理中經理管理防御壁壘效應研究[M].北京: 中國財政經濟出版社,2008.

[7] Spence M.. Job Market Signaling[ J].Quarterly Journal of Economics,1973(1):355 ~ 374.

[8] 權小鋒,吳世農.CEO權力強度、信息披露質量與公司業績的波動——基于深交所上市公司的實證研究[ J].南開管理評論, 2010(4):142 ~ 153.

[9] 梅世強,位豪強.高管持股: 利益趨同效應還是壕溝防御效應——基于創業板上市公司的實證研究[ J].科研管理,2014(7):116 ~ 123.

[10] 袁春生.公司治理中經理自主權的壁壘效應解析[ J].管理評論,2009(12):48 ~ 56.

[11] 李秉祥,李越,姚冰湜.機構投資者互惠行為與企業非效率投資關系研究[ J].預測,2015(3):40 ~ 45.

[12] 毛磊,王宗軍,王玲玲.機構投資者與高管薪酬: 中國上市公司研究[ J].管理科學,2011(5):99 ~ 110.

[13] 李艷麗,孫劍非,伊志宏.公司異質性、在職消費與機構投資者治理[ J].財經研究,2012(6):27 ~ 37.

[14] Roberta D.. Start-up finance, monitoring and collusion[ J]. Journal of Economics,2005(2):255 ~ 274.

[15] 吳建祥,李秉祥.經理管理防御對經理人薪酬及薪酬業績敏感性影響分析[ J].現代財經,2013(1):97 ~ 107.

[16] 張海龍,姚冰湜.經理管理防御對公司資本結構調整速度的非對稱性影響研究——來自我國制造業上市公司的經驗證據[ J].管理評論,2014(9):149 ~ 160.

[17] 李莉,于嘉懿,趙梅,顧春霞.管理防御視角下的國企創新——基于國企高管“作為”與“不作為”的探討[ J].科學學與科學技術管理,2018(3):106 ~ 121.

[18]Kilduff M., Tsai W.. Social networks and organizations[M].London: Sage Publications Ltd,2003.

[19] Burt R. S.. Structure holes: The social structure of competition[M].Orlando: Academic Press,1992.

[20] Freeman L.. Centrality in social networks: Conceptual clarification[ J].Social Networks,1979(1):215 ~ 239.

[21] Wasserman S.,Faust K.. Social network analysis: Methods and applications[M].NY: Cambridge University Press,1994.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18