我國稅收收入影響因素分析

2022-03-31 22:25:16方紅麗

經濟研究導刊 2022年7期

關鍵詞:影響因素

方紅麗

摘 要:基于1991—2019年我國相關經濟因素的統計數據,建立多元線性回歸模型,研究國內生產總值、財政支出、全社會固定資產投資總額、貨幣供應量、進出口總額和社會消費品零售總額對我國稅收收入的影響。針對模型中存在的多重共線性和自相關性等問題對模型加以修正,得到影響我國稅收收入的回歸模型。通過該模型分析,得到對我國稅收收入影響程度大的因素為國內生產總值、財政支出和社會消費品零售總額,并根據影響因素給出相應的政策建議。

關鍵詞:稅收收入;多元回歸;影響因素

中圖分類號:F812.42 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2022)07-0120-03

引言

稅收是我國財政收入的基本組成部分,也是調控宏觀經濟的一種重要手段,與經濟發展、人民生活密切相關。稅收與經濟之間相互作用,國家的經濟水平決定著稅收收入,稅收收入又影響著經濟[1]。通過實證方法分析得到我國稅收的主要影響因素,對于我國宏觀經濟的調控,國民收入的再分配,資源的合理配置,以及產業發展有著重大的現實意義[2]。2020年初,新冠肺炎疫情的暴發使得中國乃至全球的經濟都遭受到了巨大的沖擊,如何快速恢復經濟秩序,走出疫情的陰霾,是世界各國面臨的共同課題。稅收在國家經濟運行和平穩發展中發揮著重要作用,所以對于稅收收入影響因素的研究,能夠為稅收政策的制定和完善在理論上提供指導,同時運用政策去調節經濟發展結構,從而更加合理地配置社會資源,更快地恢復經濟秩序。鑒于此,本文對我國稅收收入的影響因素進行理論探究與實證分析,探究國內生產總值、財政支出、貨幣供應量等六個因素對我國稅收收入的影響和程度。

本文的內容安排如下:第一部分回顧與稅收影響因素相關的文獻;第二部分從理論上分析影響我國稅收收入的因素;第三部分首先對實證用到的數據和模型涉及的變量進行說明,并采用多元線性回歸模型分析各個因素對稅收收入的影響程度;第四部分根據上一部分的實證結果得出結論并給出相應的政策和建議。

一、文獻回顧

國內學者對影響稅收收入的因素做了很多的研究工作,這對本文的理論分析與實證分析起到了指導作用。學者們大都應用多元回歸模型對稅收影響因素進行實證研究,其中部分學者側重于研究某個因素對于稅收收入增長的影響及程度。比如,吳迪等(2017)選取1981—2014年的我國相關宏觀數據采用滯后變量模型,并著重考慮我國在1985年進行的稅制改革,將其作為虛擬變量加入回歸模型中,研究發現,稅制改革與稅收收入呈正相關[3];王娟娟(2020)考慮到不同地區之間的經濟發展狀況對于稅收收入的影響,選取我國31個省份的橫截面數據建立回歸模型,但是沒有發現地區差異對稅收收入有顯著性的影響[4]。

隨著研究的深入,學者們將更多的影響稅收的因素納入計量模型中量化分析其對稅收收入的影響及其程度,如陳媛媛等(2019)研究了國內生產總值、財政支出、居民消費價格指數、進出口總額四個因素對于稅收的影響[5]。然而,經濟指標選取的增多,會引起多重共線性問題,因此學者們采取了嶺回歸、主成分分析等方法解決該問題。如,左雨婷等(2018)以2001—2018年安徽省的相關數據,通過構建立嶺回歸模型研究了三大產業增加值、財政支出、固定資產投資總額和社會消費品零售總額分別對安徽省稅收收入的影響,提出優化產業結構、注重稅收改革效率及推動居民消費升級的政策建議[6];高天惠等(2020)在定性分析影響安徽省稅收收入的因素的基礎上,運用主成分分析方法降維,得到影響稅收的重要因素,并據此給出了相關的政策建議[7];鄧光青(2020)選擇因子分析的方法發現經濟發展因子和貨幣政策因子對稅收收入有正向的相關性,認為政府應放寬政策,增加政府購買[8]。

二、理論分析

(一)國內生產總值

國內生產總值(GDP)是對一個國家或地區的經濟在整個核算期內所有常住單位所生產的最終產品總量的度量,通常被當作衡量一個國家(地區)經濟狀況的一個重要指標。從宏觀上看,稅收增長的根本來源是經濟的增長,而衡量經濟增長的一個關鍵指標是國民生產總值。因此,國內生產總值水平越高,意味著國家的經濟狀況越好,其對稅收的承受能力就會越強。故稅收收入與國內生產總值是密切相關的。

(二)財政支出

財政支出(PFE),亦稱為公共支出,是政府為了滿足社會的公共需求,進而從私人部門收集起來的,以貨幣形態所表現的,對社會公共資源的支配與運用的總額。財政支出與稅收收入有著直接的關系,其規模決定了稅收的增長,因為財政收入的主要來源就是稅收。同時,我國稅收的一個基本準則就是量入為出,財政支出的增加需要通過稅收的增加來滿足。

(三)全社會固定資產投資總額

全社會固定資產投資總額(TFA)是以貨幣形式所表現的,建造以及購置固定資產活動的工作量,用于反映固定資產投資規模、速度、比例關系和使用方向的一個綜合性的指標,對國民經濟總量有著較大的影響。國民經濟總量會隨著固定投資的增加而增加,繼而導致稅收收入的增加。

(四)貨幣供應量

貨幣供應量(MS)是指一個國家內企業和個人所擁有的可供支付的貨幣總額。企業的稅收減少,生產利潤增加,生產積極性提高,人們的收入增加,間接導致貨幣供應量增加。

(五)進出口總額

進出口總額(IMP)是指一個國家在一定時間內從國外進口的全部商品價值,能夠反映國家對外貿易的總的規模。而外貿是拉動中國經濟增長的“三駕馬車”之一,不僅能夠帶動經濟的增長,還能帶動稅收的增長。目前,我國的外貿依存度即進出口總額與國內生產總值之比達到60%以上,故進出口總額與稅收有著密切的關系。

(六)社會消費品零售總額

社會消費品零售總額(TRS)是指在批發零售、住宿餐飲及其他行業直接售給城鄉居民和社會集團的消費品總額,反映社會購買力的實現程度,與增值稅相關。社會消費品零售總額越高,稅收收入越高,即稅收的增長與社會消費品零售總額的增長有著正相關的關系。

三、實證分析

(一)變量選取與數據來源

本文選取我國的稅收收入TXA(億元)作為被解釋變量,國內生產總值GDP(億元)、財政支出PFE(億元)、全社會固定資產投資總額TFA(億元)、貨幣供應量MS(億元)、進出口總額IMP(億元)和社會消費品零售總額TRS(億元)作為解釋變量,以1991—2019年的我國年度統計數據作為研究樣本,數據來源于《中國統計年鑒》。

(二)模型設定

通過理論分析可知,國內生產總值、財政支出、全社會固定資產投資總額等因素可能會影響稅收收入,因此以稅收收入作為被解釋變量,將可能相關的經濟因素作為解釋變量,構建了多元線性回歸模型:

TAX=c+?茁1GDP+?茁2PFE+?茁3TFA+?茁4MS+?茁5IMP+?茁6TRS+?著

其中,c為常數,?茁i為解釋變量的估計系數,?著為隨機誤差項。

(三)回歸結果

以我國每年的稅收收入作為被解釋變量,國內生產總值、財政支出等變量作為解釋變量,并使用Eviews軟件,建立多元線性回歸模型,通過普通最小二乘法估計模型的參數,得到回歸方程如下:

其中,R2為可決系數,2為修正的可決系數,F為聯合檢驗,DW為序列自相關檢驗。由結果可知,該回歸模型的可決系數很高,擬合效果較好,且根據F檢驗可知,模型在整體上顯著。

(四)多重共線性檢驗與修正

對模型采用方差膨脹因子法進行檢驗,發現解釋變量的方差膨脹因子均超過10,說明模型中出現了嚴重的多重共線性,因此采用逐步回歸法進行修正,其具體步驟如下:第一步,建立多元線性回歸模型;第二步,對回歸系數的顯著性進行檢驗,取t統計量對應的最大概率值Pmax;第三步,判斷Pmax是否小于等于0.05,若滿足進入第五步,否則進入第四步;第四步,若Pmax大于0.05,說明在0.05的顯著性水平下拒絕原假設,表明該解釋變量與被解釋變量線性關系不顯著,應剔除該解釋變量,返回到第一步;第五步,若Pmax小于等于0.05,說明在0.05的顯著性水平下接受原假設,即模型中的所有解釋變量與被解釋變量線性關系顯著,輸出結果,結束。

用Eviews進行逐步回歸,得到新的回歸方程為:

TAX=148.07+0.25GDP+0.44PEE+0.08TFA-0.05MS-0.51TRS

R2=0.999601,2=0.999514,F=11 526.35,DW=1.179154

修正后的可決系數大于0.9,說明修正后的模型擬合效果良好,且根據F檢驗可知,模型在整體上顯著。同時,修正后的模型中剔除了對稅收收入影響不顯著的解釋變量進出口總額IMP,其余變量都顯著地影響稅收收入。

(五)異方差檢驗

模型中異方差的存在,會使得t檢驗和F檢驗的有效性遭到破壞,因此需要對模型進行異方差檢驗,這里使用的是White檢驗法。由懷特檢驗量nR2的p值為0.10大于0.05可知,在0.05的顯著性水平下,接受不存在異方差的原假設,故不存在異方差。

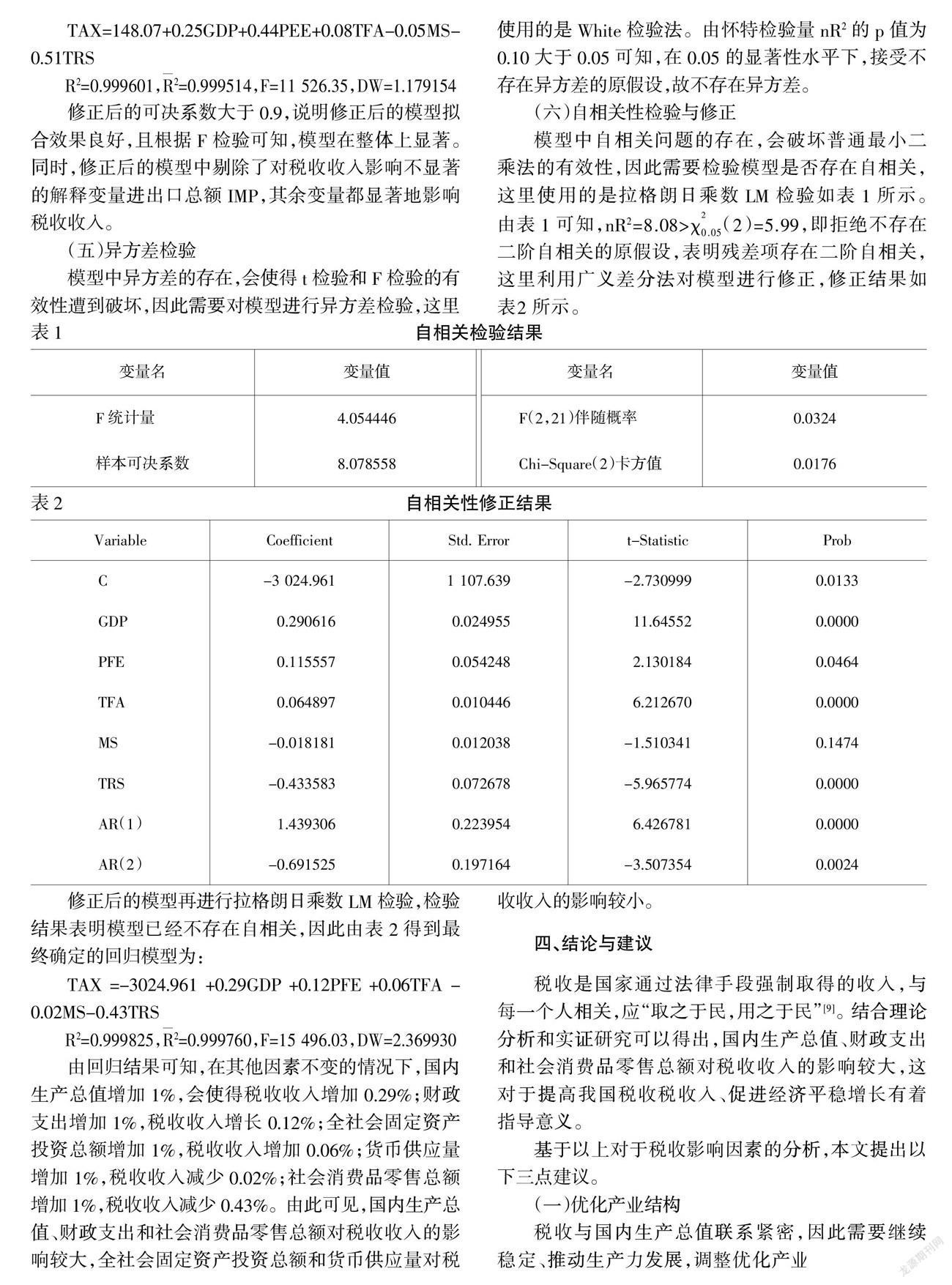

(六)自相關性檢驗與修正

模型中自相關問題的存在,會破壞普通最小二乘法的有效性,因此需要檢驗模型是否存在自相關,這里使用的是拉格朗日乘數LM檢驗如表1所示。由表1可知,nR2=8.08>(2)=5.99,即拒絕不存在二階自相關的原假設,表明殘差項存在二階自相關,這里利用廣義差分法對模型進行修正,修正結果如表2所示。

修正后的模型再進行拉格朗日乘數LM檢驗,檢驗結果表明模型已經不存在自相關,因此由表2得到最終確定的回歸模型為:

TAX=-3024.961+0.29GDP+0.12PFE+0.06TFA-0.02MS-0.43TRS

R2=0.999825,2=0.999760,F=15 496.03,DW=2.369930

由回歸結果可知,在其他因素不變的情況下,國內生產總值增加1%,會使得稅收收入增加0.29%;財政支出增加1%,稅收收入增長0.12%;全社會固定資產投資總額增加1%,稅收收入增加0.06%;貨幣供應量增加1%,稅收收入減少0.02%;社會消費品零售總額增加1%,稅收收入減少0.43%。由此可見,國內生產總值、財政支出和社會消費品零售總額對稅收收入的影響較大,全社會固定資產投資總額和貨幣供應量對稅收收入的影響較小。

四、結論與建議

稅收是國家通過法律手段強制取得的收入,與每一個人相關,應“取之于民,用之于民”[9]。結合理論分析和實證研究可以得出,國內生產總值、財政支出和社會消費品零售總額對稅收收入的影響較大,這對于提高我國稅收稅收入、促進經濟平穩增長有著指導意義。

基于以上對于稅收影響因素的分析,本文提出以下三點建議。

(一)優化產業結構

稅收與國內生產總值聯系緊密,因此需要繼續穩定、推動生產力發展,調整優化產業結構,不斷提高我國經濟發展水平和質量,為稅收收入創造良好的發展環境[5]。

(二)調節財政收支結構

由于稅收的規模在較大程度上受到財政支出的影響,所以政府應當維持稅收與財政支出的均衡和協調發展,通過主動調節和優化財政收支結構,合理配置資源,搞好財政收支的“加減法”,在科技、民生和其他重要的領域上面加大支出力度,減少一般性支出,嚴格把控行政事業單位開支,加強績效管理,優化財政收支結構,促進稅收的穩步增長[6]。

(三)促進居民消費升級

消費對經濟增長有著支撐作用,而促進居民消費升級能夠進一步發揮消費對經濟的作用。稅收的增長離不開經濟的增長,促進居民消費升級能夠促進稅收平穩增長。隨著時代的不斷進步,人民群眾對生活的品質和要求越來越高,消費的方式及產品的需求種類有了很大改變。因此,企業應積極研發物美價廉節能的產品,滿足人們的消費新需求。

參考文獻:

[1] ?丁春鳳.我國稅收影響因素的實證分析[J].中國集體經濟,2018,(16):66-67.

[2] ?劉軍航,任達.影響稅收因素的多元回歸分析及預測[J].甘肅科學學報,2020,(1):129-136.

[3] ?吳迪,許桓鳳.影響我國稅收收入增長的因素分析——基于1981—2014年的時間序列數據[J].科技經濟導刊,2017,(16):263.

[4] ?王娟娟.我國稅收收入的影響因素研究——基于我國31個省份的實證分析[J].市場周刊,2020,(3):121-122.

[5] ?陳媛媛,趙娜.我國稅收收入影響因素的實證分析[J].長沙大學學報,2019,(3):35-37.

[6] ?左雨婷,武麗.安徽省稅收收入影響因素研究——基于2001—2018年數據的實證分析[J].赤峰學院學報:自然科學版,2020,(5):66-71.

[7] ?高天惠,張玉靜,朱家明,崔文凱.基于主成分分析對安徽省稅收收入影響因素的實證研究[J].哈爾濱師范大學自然科學學報,2020,(5):12-17.

[8] ?鄧光青.稅收收入的影響因素研究——基于SPSS軟件[J].納稅,2020,(24):3-5+62.

[9] ?樊飛,王春林.我國稅收收入增長影響因素分析及預測模型[J].后勤工程學院學報,2015,(6):92-96.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07