基于校企合作的中職會計專業實訓基地建設與實踐教學改革的調查研究

2022-04-03 20:56:38梁佳敏

廣東教育·職教版 2022年3期

梁佳敏

一、中職會計實踐教學在校企合作模式下的發展現狀

隨著社會經濟的進一步發展,我國目前處于已全面建成小康社會,并向實現現代化發展的重要階段,中等職業教育受到社會各界的關注也越來越多。中職學校會計專業作為培養企業基礎會計人才的重要戰場,我們必須理清實踐教學的現狀,并在今后的教學中采取與時俱進的教學方法,推行更高效的教學和教材改革,提升學生的專業素質。

目前,中職學校會計專業已在我國各省各地如雨后春筍般不斷地建設起來,會計專業的學生也逐步走上工作崗位,挑起了我國會計行業發展的重擔,促進了我國會計行業的蓬勃發展。但同時,隨著時間的不斷推移,根據畢業學生不斷反饋回來的信息和聲音,顯示出我們的中職學校會計專業教育教學方面,出現了一些亟待解決的問題。比如,很多會計專業在學校的支持下,雖然與企業開展了校企合作,但現實中由于企業僅重視自身效益,而忽視了對實習學生的實踐教學;同時,有些學校只重視學生的考試結果和分數,忽略了會計專業的工作本質和內涵等。

相當一部分的中職學校在成立會計專業的初始階段,聘請的教師基本上都來自各個師范學校的會計專業學生,這種情況導致中職會計專業學生所接受的會計教學重點,很自然地落在了會計理論學習方面,而對于會計工作的理論和本質以及實踐的內在聯系卻并沒有過多關注,會計軟件和真賬實操等實際操作能力就更不必說了。進入21世紀,中職學校會計專業先后在教學理念和方法上有了很大的改變,在培養方案和教學計劃中,逐步增加了實踐教學的內容,教師也更加注重學生的實際操作能力以及創新能力的提升,教學的重心慢慢轉變為增強學生專業技能和實操能力,特別是“校企合作”這一辦學模式引入中職學校以后,學生的實習實訓狀況得到了很大的改觀。經過近20年的發展,校企合作和實踐教學已形成了比較固定的形式,為學生專業技能的鞏固提供了較好的機會,但同時也出現了一些新形勢和新問題,這也說明中職會計教學改革不是一蹴而就的,也不是一成不變的。

二、當前中職學校會計專業實訓及課程設置存在的問題

對于中職會計專業校企合作模式和實踐教學改革的很多研究都是基于企業角度、學校角度,但很少從會計專業畢業生角度進行研究。本文在對147名已畢業并就業的中職會計專業學生的問卷調查中,我們發現了目前會計專業校企合作和實訓基地建設中,存在以下問題:

1.校企合作重形式,不重實質

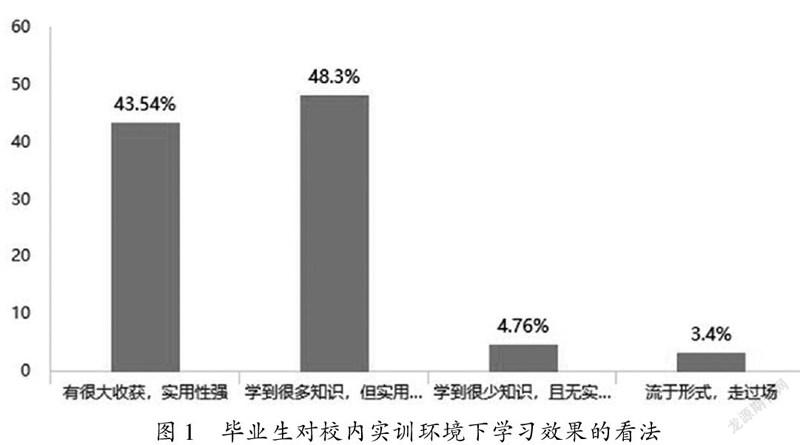

基于會計專業性強,非常注重實際操作能力的因素,幾乎沒有專業老師認為實踐教學不重要,目前大多數中職學校的會計專業也都成立了實踐基地或校企合作機制,我們在調查中也發現,幾乎100%的會計專業畢業生都參加過校內實訓,其中,有91.84%的學生認為在實訓過程中收獲很大,但其中有48.3%的學生認為雖然學到很多知識,但感覺實用性一般(圖1)。

同時,據筆者了解,實踐基地或者校企合作單位能夠容納的實訓人數非常有限,實訓的效果也受到多方面因素的影響。以我校為例,有兩家會計事務所進駐我校,每家事務所能夠提供的實訓人數均在30人左右,而我校會計專業的學生人數為600人左右。因此,每次只能組織一小部分學生進行實訓,實訓效果大打折扣。另外,會計資料來自事務所的真實業務,其中涉及一定的商業機密,必須經過一定的技術處理后才可以流傳到學生手上進行實操,這就導致學生拿到手的資料并不是第一手資料,也就失去了“真賬實操”的意義。同時,在實訓過程中,主要是以教師的講解和引導為主,校企合作單位的工作人員指導為輔,而現實是,企業工作人員更了解實際工作的操作方式,但由于時間、工作量等問題,往往都是教師替代企業工作人員來指導學生實訓。

2.企業和學校對于實訓的態度和目的不統一

會計事務所作為企業,它的目的是實現盈利和收益最大化;而學校希望學生通過在實踐基地和校企合作的實訓過程,鍛煉學生相關的專業技能,達到學有所用的目的,并最終幫助學生實現就業,為社會輸送會計專業的人才。我校每年向實踐基地輸送10名左右的學生,從事會計崗位的實習,實習過程中,企業工作人員需要對學生進行全方位的培訓和帶領,而且每輸送一批學生,企業工作人員就得花時間與精力來培訓,特別是企業在輔導學生的過程中并不能實現盈利,因此,會出現合作積極性不高,甚至應付了事的情況。

3.實訓以業務為主,忽視了職業素養的提升

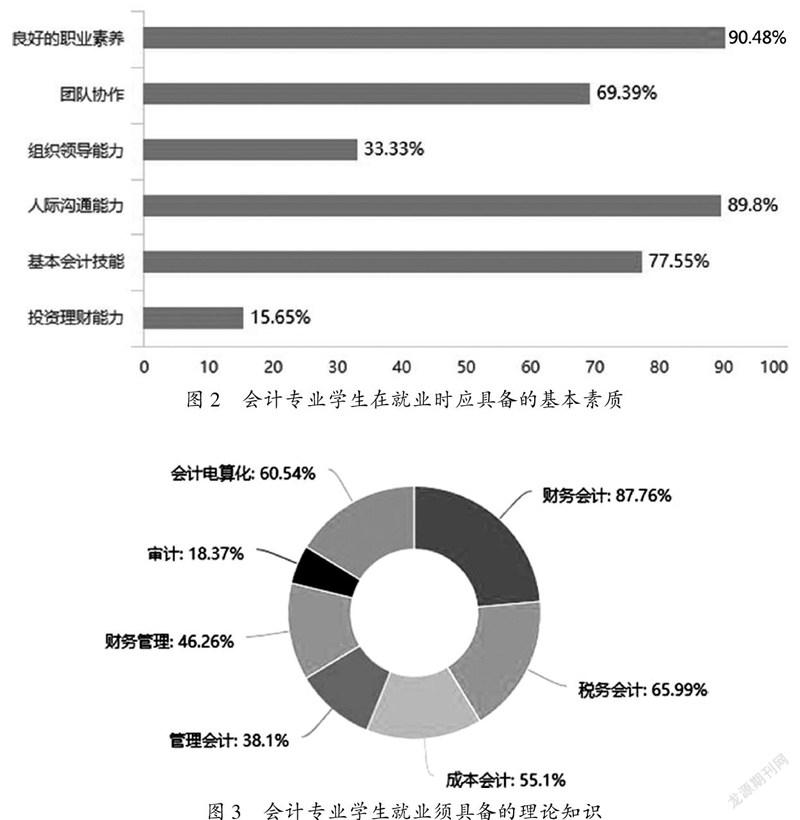

在接受調查的已就業會計專業學生中,我們發現,有90.48%的學生認為在實際的工作中,“良好的職業素養”是財會人員需要具備的基本素質中最重要的,“人際溝通能力”緊隨其后,排在次重要的位置(圖2)。而在校企合作實踐中,不管是企業還是學校,都一心撲在提高學生專業技能提升和實際操作上,對于學生職業素養的提升和人際溝通能力的鍛煉都較為忽視。

4.“教師角度”與“學生角度”的偏差

在多年的教育教學中,教師反復強調,要調動學生的積極性,激發學生的潛能,這并沒有錯,但在調查研究中,我們發現有63.95%的畢業生認為“邊講邊練”是最喜歡的上課方式,甚至有23.13%的畢業生選擇了“以老師講授為主”作為他們喜歡的授課方式,只有6.8%的被訪者喜歡“啟發式”的自主學習方式,6.12%的學生喜歡自學為主、教師加以輔導的方式。

分析其中的原因,首先,中職學生的生源質量與普通高中相比還是稍低一些,學生的理解能力普遍較差,“啟發式”的自主學習方式并不適合他們,而教師清晰明了、層次分明的講解對于他們來說更受用。其次,會計是一個專業性非常強的專業,如果沒有教師帶領和講解,學生只靠自己學習和自我領悟,很難掌握相關知識。可能是以上原因導致了學生更喜歡在教師的引導和講解下邊講邊練的學習方式,而不是“啟發式”的自主學習方式。因此,教師要多傾聽學生的聲音,根據學生的需求不斷調整教學計劃和教學方法,因材施教。

另外,關于“你認為目前,會計專業的學生畢業以后應該具備哪些專業的理論知識(請按重要程度排序)”這個問題中,財務會計、會計電算化作為會計專業最基礎、最重要的專業基礎課程名列前二,而居于第三位的理論知識是稅務會計課程,而該課程現在并不是大多數中職會計專業主打的課程,說明我們在今后的課程設計和人才培養方案中,要考慮到稅務知識在當今社會中的重要性,增加相關課程的比重(圖3)。

三、校企合作模式下中職會計實訓基地建設與實踐教學改革的改進策略

1.成立記賬中心。首先,校內成立的記賬中心具有兩重的身份,它本身既是企業的一個部門,同時又是會計專業學生的實踐基地,展現出“辦公”與“教學”合二為一的理念。其次,它還解決了專業教師頂崗實習難的問題,為學校的“雙師型”教師隊伍建設提供了更大的舞臺。此外,校內成立記賬中心可以很大程度上解決學生實訓名額少、實訓業務不夠貼合實際等問題,學生能夠在記賬中心的實訓中,真正做到“真賬實操”,在實際工作中鍛煉自己的財會工作技能。最后,通過記賬中心的運行,可以形成一套完整的會計工作流程,這對于會計專業教師和學生來說,都是很好的鍛煉機會。他們一方面能夠有機會將書本上學習的知識加以應用,另一方面還能夠對會計工作流程有比較感性的認知,將理論和實踐進一步結合起來,學生不管是選擇走向會計崗位進行工作,還是進入高校進一步學習,這對于他們來講都是非常寶貴的經驗。

2.重視會計專業職業素養的培訓。會計專業教師需要在日常的教育教學中引導學生將“誠信”放在首位,要嚴格按照法律要求履行會計人員的法定職責,忠于職守、堅持原則。不論在什么時候,會計從業人員都必須做到知法守法、廉潔自律。特別是面對目前紛繁復雜的工作和社會環境時,作為財務人員在處理會計工作和會計業務時,應心無旁騖,依規做事。職業素養不是一朝一夕形成的,教師不但要在實訓過程中不斷提醒,更要在日常的教育教學中不斷滲透。

3.調整相關專業課程,與實際工作需要更加契合。根據畢業生反饋的信息,加大薄弱課程的課時,想學生所想、教學生所需,尤其是在實際工作中很重要但教學忽視的知識。同時,可以砍除一些不必要的專業課程,例如手工點鈔技能訓練,手工點鈔在實際工作中的應用也愈來愈少。

4.實訓常態化,校企同進步。會計工作的處理過程復雜而繁瑣,一次實訓或者為期一周的實訓并不能讓學生深入了解會計工作的日常和工作流程,應該將會計實訓常態化,讓學生在常態化的會計工作中反復練習,從而使學生能夠真正在實訓中有所獲,技能有所提升。企業和教師在不斷引導和配合學生的過程中,也可以認識到課本知識與實際操作之間的不統一,并共同編訂、修改相關的教材實訓指引,為校企的深化合作和實踐基地的進一步完善提供有力的支持和幫助。

職業中學的校企合作和實踐基地建設,應以《國家職業教育改革實施方案》為方向,以習近平主席的重要指示為引領,發展以實踐能力培養為重點、職業需求為導向,以產、學、研、用結合為路徑的專業技能型人才培養方式,培養出一大批技能型、專業型人才,努力地讓每個孩子都擁有出彩的機會,這是職業教育的使命所在,也正是我們中職學校實踐教學的方向所在。

責任編輯?何麗華

猜你喜歡

裝備制造技術(2020年12期)2020-05-22 09:25:38

經濟技術協作信息(2018年7期)2019-01-14 03:05:36

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:46

電子制作(2017年8期)2017-06-05 09:36:15

信息記錄材料(2016年4期)2016-03-11 15:22:54

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

對外經貿(2014年1期)2014-03-20 13:58:19

江蘇高職教育(2014年4期)2014-02-28 11:40:57

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:35

中國會計年鑒(2014年00期)2014-02-03 21:12:42