新收入準則下信息化行業企業會計核算應用案例研究

2022-04-09 03:44:40王曉丹

企業改革與管理 2022年5期

王曉丹

(合肥未來計算機技術開發有限公司,安徽 合肥 230001)

一、引言

信息化行業,是運用信息手段和技術,收集、整理、儲存、傳遞信息情報,提供信息服務,并提供相應的信息手段、信息技術等服務的產業。信息技術產業包含:從事信息的生產、流通和銷售,以及利用信息提供服務的產業部門。

隨著市場經濟的日益發展,業務模式呈現出多樣性、復雜性。國際會計準則理事會于2014年5月發布了《國際財務報告準則第15號——與客戶之間的合同產生的收入》(以下簡稱“國際財務報告準則第15號”)。為保持與國際財務報告準則的一致性,同時彌補舊收入準則的不足,我國自2018年1月1日起實施《企業會計準則第14號——收入》修訂版(以下簡稱“新收入準則”),不再區分銷售商品、提供勞務、讓渡資產使用權收入、建造合同收入,而是采用統一的收入確認五步法模型來規范所有與客戶之間合同產生的收入,突出強調了主體確認收入的方式應當反映其向客戶轉讓商品或服務的模式。

基于上述情況,本文結合新收入準則與信息化行業特點,運用新收入準則計量的五步法模型,對信息化行業收入確認相關核算做出基本介紹。

二、信息化行業的業務模式和收入確認現狀

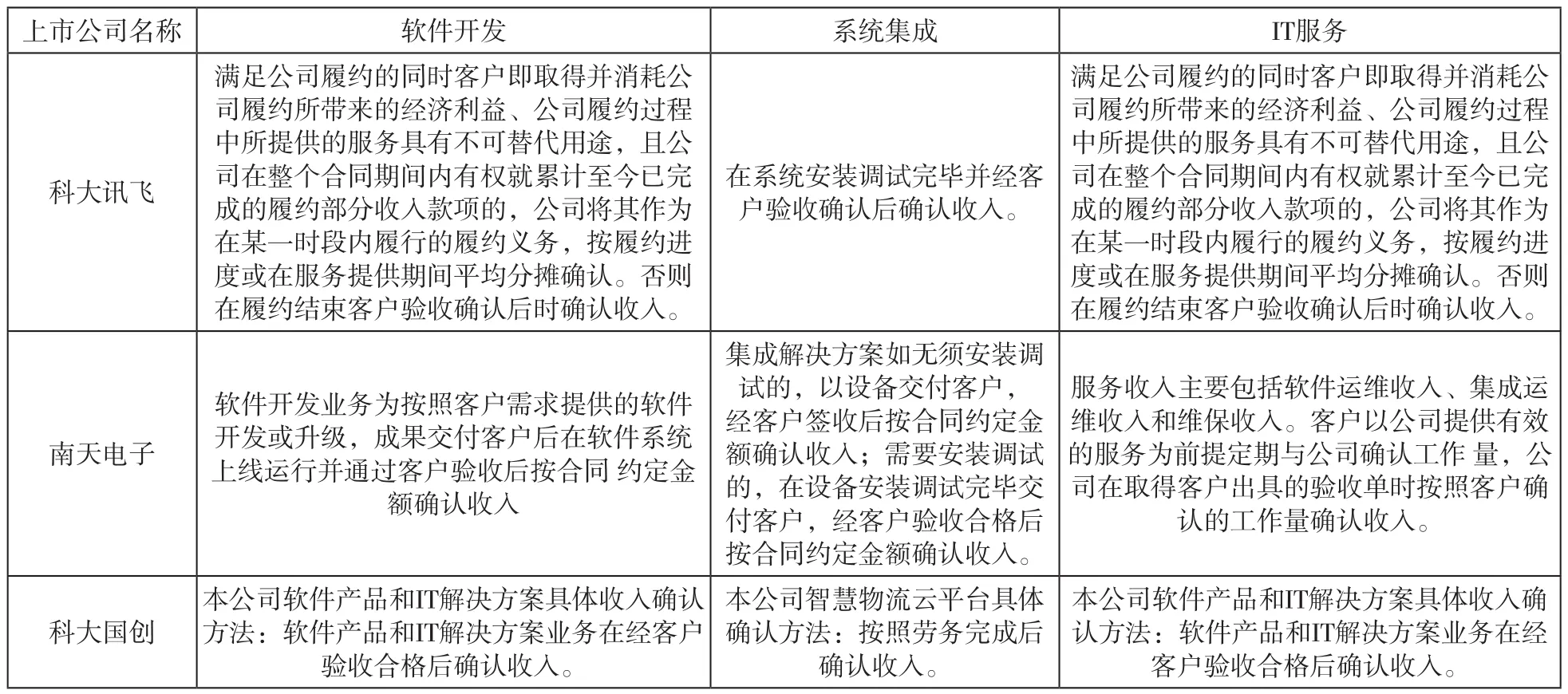

信息化行業的銷售業務模式主要分為三種:軟件開發、系統集成、IT服務。主要的上市公司目前確認收入方式如表1。

表1 案例公司銷售業務模式

三、實踐中具體確認方法及案例

某公司2019年8月14日與某政府機關簽訂信息化采購合同,合同采用弱電智能化合同模板,整體為工程合同。合同約定,該信息化采購合同包含:通信網絡系統、安全防范系統、綜合布線系統、智能化系統集成、視頻監控系統、視頻會議系統,以及定制軟件開發服務。合同清單報價如表2:

表2 合同清單報價 單位:萬元

合同約定該項業務的實施周期為5個月,質保金為審計價格的3%,質保期為2年。2019年8月16日公司進場施工,2019年11月28日公司驗收合格并取得驗收報告,根據合同規定,進場付建設部分合同總價的20%,驗收合格付至建設部分合同總價的90%,剩余款項等審計結束后付齊。項目審計報告出具日期為2020年1月13日,審計價為1050萬元,不含維保服務費。維保服務周期為驗收合格之日起12個月,維保期滿一次付清全部維保服務費。

第一步:識別與客戶訂立的合同

本合同為合同模板的工程合同,雙方蓋章簽字,明確了合同各方的權利和義務,有明確的支付條款,具有商業實質,向客戶轉讓商品而有權取得的對價很可能收回。它是一份獨立的合同,不存在合同合并或者合同變更。

第二步:識別合同中各項履約義務

該合同中前幾個系統及集成、開發服務是一攬子合同,而維保服務為另外的單獨履約義務。

第三步:確定交易價格

可變對價,存在審計價與原合同金額的偏差,需要使用最佳估計,不存在重大融資成分。

第四步:將交易價格分攤至合同中的各項履約義務

合同可分為信息系統建設部分1100萬元和維保服務120萬元兩個部分。

第五步:在履行履約義務時確認收入

履約義務如何實現,在一段時間內履行,需要計量履約進度,分段確認,在某一時點履行,客戶獲得商品控制權時確認。

具體的會計處理如下(暫不考慮增值稅):

(1)2019年8月16日收到預付款220萬元。

借:銀行存款 2200000

貸:合同負債 2200000

(2)2019年8月至11月實際發生的相關項目成本755萬元,其中維護成本5萬元。

借:合同履約成本 7500000

貸:庫存商品、應付職工薪酬等 7500000

借:合同履約成本 50000

貸:應付職工薪酬等 50000

(3)2019年11月28日驗收合格并取得驗收報告。

借:應收賬款 7700000

合同負債 2200000

貸:合同結算—價款結算 9900000

(4)同日收到銀行工程結算款。

借:銀行存款 7700000

貸:應收賬款 7700000

(5)確認當期收入及成本。

借:合同結算—收入結轉 9900000

貸:主營業務收入 9900000

借:主營業務成本 7500000

貸:合同履約成本 7500000

(6)單獨履約的維保合同按照1/12確認收入及成本。

借:合同資產 100000

貸:主營業務收入 100000

借:主營業務成本 50000

貸:合同履約成本 50000

(7)2020年1月13日根據審計價重新確認。

借:應收賬款 285000

貸:合同結算-收入結轉 285000

借:合同結-收入結轉 285000

貸:主營業務收入 285000

(8)2020年確認維保剩余收入及成本,并收到匯款。

借:合同履約成本 550000

貸:應付職工薪酬等 550000

借:合同資產 1100000

貸:主營業務收入 1100000

借:主營業務成本 550000

貸:合同履約成本 550000

借:銀行存款 1200000

貸:合同資產 1200000

(9)確認質保金第一年轉收入。

借:應收賬款 157500

貸:合同結算-收入結轉 157500

借:合同結算-收入結轉 157500

貸:主營業務收入 157500

(10)確認質保金第二年轉收入并收到銀行轉賬。

借:應收賬款 157500

貸:合同結算-收入結轉 157500

借:合同結算-收入結轉 157500

貸:主營業務收入 157500

借:銀行存款 315000

貸:應收賬款 315000

四、相關建議

通過以上對信息化行業的新收入準則會計處理的分析,并結合相關案例,本文認為該行業合同復雜且形式多樣,材料設備價格隨市場影響而波動,容易存在多個履約義務及交易價格。因此,在實踐中,不僅要提升公司財務工作者的專業技能,加強概算、預算、核算管理細節,對業務流程、信息系統、合同管理進行優化,同時也要預防收入確認時點被企業財務人員人為調節,從而操控利潤。

(一)優化企業合同管理

按照企業內部控制的要求,對企業合同進行精細化管理,因為新收入準則是基于合同進行收入確認,所以,合同簽訂中的條款及細節就尤為重要,企業要對合同業務操作流程進行更新和完善,組建合同評審團隊,確保合同履約義務清晰。

(二)加強信息化企業財務人員培訓,嚴格遵守新準則規定

新收入準則收入確認時點、履約進度、信息披露等的變化,對企業帶來諸多影響,在這一情況下應當加強企業財務人員的培訓。一方面,要加快對新收入準則的研究,明確舊收入準則與新收入準則的差異點,完善企業財務系統建設;另一方面,要提升企業財務人員的道德素養,杜絕在企業使用新舊收入準則時候進行利潤操縱,虛假披露信息。尤其是要嚴格遵守新收入準則規定,防止發生舞弊行為。比如,項目進程中人為設計控制權的轉移;某一時點確認收入還是某一時間段確認收入,防止財務人員為考核要求,隨意確認收入時點。另外,關于可變對價確認的考量,新收入準則中有較多的會計估計和職業判斷,如何判斷可變對價的確認“是否極可能發生轉回”和“是否屬于重大轉回”,很多企業會因判斷條件的嚴格性傾向于完全不確認可變對價,容易走向極端。

(三)提升信息化企業人員項目管理責任意識

新收入準則需要各部門的通力配合及溝通。要促進企業業財融合,加強部門的溝通協調極為重要。一方面,在項目的早期招投標階段財務人員就應當介入,進行事前管理,與信息化項目經理、實施方及采購方就相應實施條款及時溝通協商,使合同能夠充分滿足財務核算要求。另一方面,財務人員應緊跟項目實施過程,進行事中管理,做好相關項目數據的統計工作,項目實施人員就實施過程中的項目變更及補充應當及時告知財務人員。另外,企業應當加強培養具有一定經驗的監理人才,建立內部項目機制,對各項目的整個實施過程做好監管,形成業務、財務、監管的聯動機制,確保企業各相關信息的有效性和真實性。

(四)監管機構的引導

信息化行業是帶有一定業務復雜程度的行業,其經濟合同簽訂具有多種不同的形式,建議監管部門,適時提供一定的信息化行業收入準則應用案例,引導企業規范核算,降低企業財務人員因為專業性不足而形成的核算錯誤率。

五、結語

展望未來,2035年我國將基本實現社會主義現代化,“十四五”期間,我國“新基建”“數字中國”“大數據”將作為新時期的國家發展戰略核心,科技信息化建設成為實現國家戰略發展的關鍵要素。信息化市場的發展空間巨大,同時信息化商業轉型和升級的發展趨勢更加顯著,交易事項更加復雜,需要重新審視信息化行業收入確認和計量的基礎和原則,才能切實滿足實際會計工作的需求。因此,我國新收入準則的使用,對信息化行業意義重大,廣大信息化企業應當盡早做好籌劃,緊跟國家政策法規,理順企業業務流程,完善企業合同管理,促使企業業務、法務、財務相互結合,最終實現信息化企業收入確認適應新的準則要求。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中小學信息技術教育(2021年8期)2021-09-10 17:59:45

河南電力(2021年5期)2021-05-29 02:10:00

甘肅教育(2020年18期)2020-10-28 09:06:02

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

中國衛生(2014年1期)2014-11-12 13:16:34

江蘇年鑒(2014年0期)2014-03-11 17:09:40