上市銀行金融創(chuàng)新對(duì)盈利能力的影響研究

2022-04-24 13:35:58姚雨薇

江蘇商論 2022年4期

姚雨薇

(青海民族大學(xué),青海 西寧 810006)

一、引言

全球經(jīng)濟(jì)的快速發(fā)展以及中國(guó)金融領(lǐng)域開(kāi)發(fā)程度的不斷擴(kuò)大勢(shì)必會(huì)引起銀行業(yè)的快速發(fā)展以及競(jìng)爭(zhēng)壓力的增大,傳統(tǒng)銀行業(yè)務(wù)已經(jīng)不能使銀行在發(fā)展中取得競(jìng)爭(zhēng)優(yōu)勢(shì),亟須各銀行去找尋非同質(zhì)化的產(chǎn)品與服務(wù),這就促使銀行紛紛開(kāi)始進(jìn)行金融產(chǎn)品與服務(wù)的創(chuàng)新,研發(fā)出具有自身優(yōu)勢(shì)和特點(diǎn)的產(chǎn)品。近些年來(lái),第三方支付快速發(fā)展逐漸對(duì)銀行地位產(chǎn)生沖擊,占據(jù)了絕大部分市場(chǎng)份額,銀行僅僅依靠傳統(tǒng)業(yè)務(wù)的發(fā)展來(lái)維持在金融市場(chǎng)中的主體地位已行不通。再者,金融科技的發(fā)展以及互聯(lián)網(wǎng)大數(shù)據(jù),利率市場(chǎng)化的快速發(fā)展也進(jìn)一步加速了金融創(chuàng)新。銀行應(yīng)當(dāng)調(diào)整盈利模式,結(jié)合互聯(lián)網(wǎng)以及人工智能等,在金融科技方面提升自身創(chuàng)新能力。

如何順應(yīng)金融環(huán)境的變化,進(jìn)行產(chǎn)品和服務(wù)的創(chuàng)新,從而提升自身在市場(chǎng)競(jìng)爭(zhēng)中的優(yōu)勢(shì)成為商業(yè)銀行的研究重點(diǎn)。近年來(lái),中國(guó)中間業(yè)務(wù)快速發(fā)展,但與國(guó)外銀行相比仍存在著較大差距。中國(guó)金融創(chuàng)新起步較晚,金融原創(chuàng)產(chǎn)品少,創(chuàng)新服務(wù)質(zhì)量參差不齊;而國(guó)外銀行中間業(yè)務(wù)已經(jīng)發(fā)展到較為成熟的階段。金融創(chuàng)新在多大程度上影響銀行盈利能力的發(fā)展,這具有一定的研究?jī)r(jià)值。因此,本文選擇了不同類(lèi)型的銀行作為研究樣本,收集相關(guān)數(shù)據(jù)進(jìn)行實(shí)證分析,得出相應(yīng)結(jié)論啟示。這能夠使商業(yè)銀行更好地進(jìn)行產(chǎn)品及服務(wù)的改進(jìn)、業(yè)務(wù)結(jié)構(gòu)的優(yōu)化以及進(jìn)行金融創(chuàng)新,從而幫助商業(yè)銀行提高競(jìng)爭(zhēng)實(shí)力,提升盈利能力。

二、文獻(xiàn)述評(píng)

(一)國(guó)外文獻(xiàn)綜述

在1912年,熊皮特首次提出“Innovation”即創(chuàng)新的相關(guān)概念。他提出的創(chuàng)新理論是現(xiàn)代理論發(fā)展的重要依據(jù),金融創(chuàng)新是企業(yè)乃至社會(huì)快速發(fā)展的驅(qū)動(dòng)力。Camels和Romijn于2003年提出了不同企業(yè)對(duì)創(chuàng)新能力的重視程度應(yīng)有所不同,若企業(yè)重點(diǎn)在于占領(lǐng)市場(chǎng)以及占據(jù)盡可能多的市場(chǎng)份額,那么新技術(shù)、新產(chǎn)品的研發(fā)與發(fā)展就應(yīng)該成為企業(yè)創(chuàng)新的重點(diǎn)。Bruno和Hancesca(2009)對(duì)意大利和英國(guó)的上市銀行2005年至2007年間的數(shù)據(jù)進(jìn)行實(shí)證研究,發(fā)現(xiàn)相較于其他企業(yè)創(chuàng)新,商業(yè)銀行的創(chuàng)新領(lǐng)域集中于金融產(chǎn)品,并且大型銀行具有更強(qiáng)的創(chuàng)新動(dòng)力。Meierrieks.D等人(2014)研究了1993年至2008年16年間51個(gè)國(guó)家金融方面的發(fā)展情況和創(chuàng)新動(dòng)力的影響,得出了當(dāng)金融發(fā)展到一個(gè)相對(duì)較高的水平后,企業(yè)進(jìn)行金融創(chuàng)新相關(guān)活動(dòng)的動(dòng)力就會(huì)增強(qiáng)。

(二)國(guó)內(nèi)文獻(xiàn)綜述

中國(guó)金融的發(fā)展一直處于穩(wěn)步進(jìn)行的狀況。王志軍(2007)考察了美國(guó)銀行業(yè)發(fā)展中獲得最大盈利的20世紀(jì)90年代,這段時(shí)期恰恰是美國(guó)大力發(fā)展非傳統(tǒng)銀行業(yè)務(wù)的時(shí)期,銀行的非利息收入急劇增長(zhǎng)從而使得銀行凈利潤(rùn)增長(zhǎng)。朱盈盈(2011)認(rèn)為,商業(yè)銀行的創(chuàng)新行為可以在信用卡業(yè)務(wù)、理財(cái)業(yè)務(wù)、電子銀行業(yè)務(wù)等一系列業(yè)務(wù)中體現(xiàn),這些業(yè)務(wù)可獲取手續(xù)費(fèi)及傭金收入,因此商業(yè)銀行進(jìn)行金融創(chuàng)新的水平程度可以用非利息收入占比來(lái)進(jìn)行測(cè)度。朱明星(2013)認(rèn)為,創(chuàng)新是一種經(jīng)濟(jì)行為,由于商業(yè)銀行經(jīng)營(yíng)追求營(yíng)利性,因此進(jìn)行金融創(chuàng)新的行為是為了獲取更大的盈利收入。他使用了中間業(yè)務(wù)收入作為解釋變量對(duì)商業(yè)銀行創(chuàng)新對(duì)盈利能力的影響做了實(shí)證研究,得到了顯著正相關(guān)的實(shí)證結(jié)果。李文紅(2017)則從金融科技角度出發(fā)進(jìn)行探究,認(rèn)為金融科技創(chuàng)新的發(fā)展提高了金融運(yùn)行效率,降低成本費(fèi)用,還能夠進(jìn)一步監(jiān)控與管理金融風(fēng)險(xiǎn),增加銀行業(yè)抵御風(fēng)險(xiǎn)的能力。

三、指標(biāo)選取及說(shuō)明

(一)銀行盈利能力代理指標(biāo)

本研究的被解釋變量是上市銀行的盈利能力,其他論文中常用ROE和ROA作為盈利能力指標(biāo),本文使用資產(chǎn)收益率(ROA)作為被解釋變量。該指標(biāo)作為資產(chǎn)和收益的連接變量,衡量了商業(yè)銀行的凈利潤(rùn)創(chuàng)造能力。計(jì)算方式為凈利潤(rùn)/資產(chǎn)總額,凈資產(chǎn)收益率越高表明盈利能力越強(qiáng)。

(二)銀行金融創(chuàng)新代理變量

上市商業(yè)銀行有多種金融創(chuàng)新的方式,近年來(lái)商業(yè)銀行的中間業(yè)務(wù)迅速發(fā)展,而中間業(yè)務(wù)開(kāi)展情況通常用非利息收入進(jìn)行衡量。其他學(xué)者在論文中常使用非利息收入占營(yíng)業(yè)總收入的比重來(lái)衡量上市商業(yè)銀行的創(chuàng)新能力,本文遵循權(quán)飛過(guò)、王曉芳(2016)的研究代理變量設(shè)定方式,將非利息收入占營(yíng)業(yè)收入的比重(NIR)作為解釋變量。

(三)控制變量

商業(yè)銀行的盈利能力除了受創(chuàng)新能力的影響外,還受到其他因素的作用影響。為了分析其他因素帶來(lái)的影響,本文根據(jù)邢天才、劉忠璐等人的研究成果,引入成本收入比(CTI)、存貸比(LTD)、不良貸款率(BLR)以及資本充足率(CAR)等變量作為控制變量進(jìn)行研究(見(jiàn)表1)。

表1 變量的描述性統(tǒng)計(jì)

四、模型構(gòu)建

本文進(jìn)行的實(shí)證研究數(shù)據(jù)包含了16家上市銀行從2011年至2019年的數(shù)據(jù),建立面板數(shù)據(jù)進(jìn)行回歸,基于所收集的面板數(shù)據(jù),建立下述模型:

ROAit=β0+β1NIRit+β2BLRit+β3CTIit+β4CARit+β5LTDit+ε

為了減少數(shù)據(jù)之間異方差以及多重共線性的影響來(lái)增加模型的穩(wěn)定性,對(duì)模型兩邊同時(shí)進(jìn)行對(duì)數(shù)處理,建立以下對(duì)數(shù)模型:

LN(ROA)it=β0+β1LN(NIR)it+β2LN(BLR)it+β3LN(CTI)it+β4LN(CAR)it+β5LN(LTD)it+ε

(一)單位根檢驗(yàn)

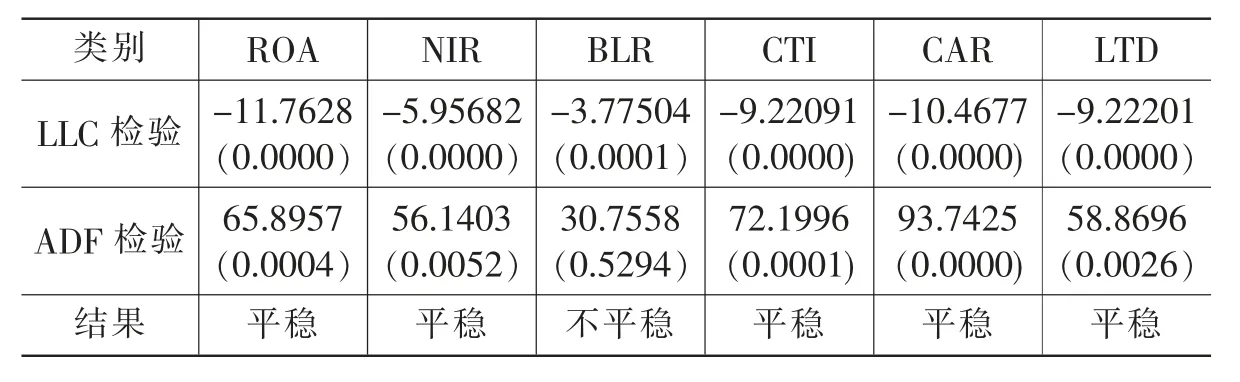

進(jìn)行單位根檢驗(yàn)來(lái)防止序列非平穩(wěn)和出現(xiàn)偽回歸,對(duì)全體樣本組進(jìn)行ADF、LLC一階差分檢驗(yàn)結(jié)果見(jiàn)表2。單位根檢驗(yàn)發(fā)現(xiàn)除了不良貸款率(BLR)平穩(wěn)外,其余變量幾乎均不平穩(wěn)。而對(duì)樣本數(shù)據(jù)進(jìn)行一階差分后均通過(guò)了檢驗(yàn),說(shuō)明這些數(shù)據(jù)都是平穩(wěn)的。

表2 全體銀行樣本組單位根檢驗(yàn)

(二)協(xié)整檢驗(yàn)

當(dāng)通過(guò)平穩(wěn)性檢驗(yàn)后,進(jìn)行協(xié)整檢驗(yàn)來(lái)進(jìn)一步判斷各變量之間是否存在長(zhǎng)期穩(wěn)定的關(guān)系。本文采用Kao檢驗(yàn)來(lái)進(jìn)行檢驗(yàn),檢驗(yàn)結(jié)果如表3所示。三個(gè)樣本組的Kao檢驗(yàn)均在5%的顯著性水平通過(guò)了協(xié)整檢驗(yàn),即非利息收入占比對(duì)資產(chǎn)收益率的影響存在著長(zhǎng)期穩(wěn)定的協(xié)整影響。

表3 各樣本組協(xié)整檢驗(yàn)

(三)F檢驗(yàn)與Hausman檢驗(yàn)

進(jìn)行F檢驗(yàn)來(lái)判斷應(yīng)該選取混合回歸模型還是固定效應(yīng)模型進(jìn)行回歸檢驗(yàn)。三個(gè)研究樣本組的P值均為0.0000,即均通過(guò)了1%的顯著性水平下的檢驗(yàn)。故應(yīng)該拒絕原假設(shè),選擇固定效應(yīng)模型。進(jìn)行Hausman檢驗(yàn)來(lái)判斷應(yīng)該選取固定效應(yīng)模型還是隨機(jī)效應(yīng)模型進(jìn)行回歸。國(guó)有銀行的樣本數(shù)量較少不適合建立隨機(jī)效應(yīng)模型,故不進(jìn)行Hausman檢驗(yàn);全體銀行樣本組P值為0.0003,非國(guó)有股份制銀行樣組的P值為0.0104,兩個(gè)樣本組的Hausman檢驗(yàn)P值均小于0.05,即均通過(guò)了5%的顯著性水平下的檢驗(yàn),故應(yīng)該拒絕原假設(shè),選擇固定效應(yīng)模型。基于上述兩個(gè)檢驗(yàn)得到的結(jié)果,可以得出對(duì)于全體上市銀行樣本組以及非國(guó)有股份制銀行樣本組應(yīng)當(dāng)建立固定效應(yīng)模型。國(guó)有銀行樣本組F檢驗(yàn)結(jié)果顯示應(yīng)當(dāng)建立固定效應(yīng)模型,為了方便所得回歸結(jié)果的相互比較以及綜合考慮各種影響因素,本文對(duì)三組樣本組均建立時(shí)點(diǎn)固定效應(yīng)模型進(jìn)行研究。

五、實(shí)證分析

(一)模型回歸結(jié)果

本文選取的銀行樣本總資產(chǎn)規(guī)模占整個(gè)銀行金融機(jī)構(gòu)的絕大比例,可近似使用這些樣本衡量中國(guó)商業(yè)銀行的整體情況。使用Eviews7.2軟件建立時(shí)點(diǎn)固定效應(yīng)模型,對(duì)不同類(lèi)型銀行樣本組分別回歸,回歸結(jié)果整理表4。

表4 各樣本組回歸結(jié)果

(二)回歸結(jié)果分析

從整體上看,上述三個(gè)回歸模型R-squared值均達(dá)到了65%以上,模型的擬合程度較優(yōu)。F統(tǒng)計(jì)量均在1%水平下顯著,即三個(gè)模型的解釋變量均能較好地解釋被解釋變量。實(shí)證結(jié)果表明,在全體銀行樣本組中,中國(guó)商業(yè)銀行創(chuàng)新對(duì)盈利能力具有顯著的正向影響。并且,這種影響對(duì)非國(guó)有股份制銀行的影響更為顯著,不同類(lèi)型的商業(yè)銀行樣本組所得到的回歸結(jié)果具有一定的差異性。

1.金融創(chuàng)新對(duì)商業(yè)銀行盈利能力的影響。在所有銀行樣本組中,非利息收入占比NIR對(duì)資產(chǎn)收益率產(chǎn)生了正向影響,且這種影響通過(guò)了1%的顯著性水平,影響程度較為顯著。觀察變量系數(shù)可以看出,金融創(chuàng)新代理指標(biāo)系數(shù)為0.093,即影響程度較大,商業(yè)銀行可以通過(guò)金融創(chuàng)新這一方式優(yōu)化商業(yè)銀行的盈利水平。對(duì)于區(qū)分類(lèi)型的各類(lèi)商業(yè)銀行來(lái)看,金融創(chuàng)新對(duì)所有類(lèi)型銀行的盈利能力均呈正向影響,但這種影響對(duì)非國(guó)有股份制銀行在1%的水平下顯著,而對(duì)于國(guó)有銀行卻不存在顯著影響。

2.各控制變量對(duì)商業(yè)銀行盈利能力的影響。(1)不良貸款率BLR,由所得模型可以看出,不良貸款率對(duì)商業(yè)銀行的盈利水平體現(xiàn)負(fù)相關(guān)影響,且這種影響作用在5%的顯著水平下顯著,不良貸款率對(duì)非國(guó)有股份制銀行盈利能力的影響程度最大。(2)成本收入比CTI,模型的成本收入比指標(biāo)系數(shù)為負(fù),說(shuō)明當(dāng)商業(yè)銀行對(duì)成本費(fèi)用的控制能力增強(qiáng)或?qū)Y產(chǎn)的利用效率提高,會(huì)促進(jìn)商業(yè)銀行盈利能力的提升。國(guó)有銀行的系數(shù)的絕對(duì)值明顯高于非國(guó)有股份制銀行,這說(shuō)明國(guó)有銀行對(duì)成本費(fèi)用具有更強(qiáng)的控制能力。(3)資本充足率CAR,無(wú)論是對(duì)國(guó)有銀行還是非國(guó)有股份制商業(yè)銀行,資本充足率的提高都顯著地提高商業(yè)銀行的盈利能力,且這種影響對(duì)于國(guó)有銀行更強(qiáng)。(4)存貸比LTD,存貸比的提高對(duì)商業(yè)銀行盈利能力均呈現(xiàn)負(fù)向影響,且這種影響只對(duì)國(guó)有銀行顯著。

六、結(jié)論與啟示

根據(jù)本文得到的實(shí)證結(jié)果進(jìn)行分析,可得出下列相關(guān)結(jié)論與啟示:

(一)商業(yè)銀行提升創(chuàng)新能力有助于提高商業(yè)銀行盈利能力

在銀行業(yè)日益激烈的競(jìng)爭(zhēng)環(huán)境下,各銀行都紛紛適應(yīng)社會(huì)發(fā)展與行業(yè)競(jìng)爭(zhēng)要求,著力發(fā)展創(chuàng)新能力。而銀行提供的差異化服務(wù)以及產(chǎn)品能夠幫助不斷吸引招攬新客戶,帶來(lái)更多的現(xiàn)金流,帶來(lái)的現(xiàn)金流又可以進(jìn)一步為銀行的業(yè)務(wù)開(kāi)發(fā)與發(fā)展提供現(xiàn)金流,從而幫助商業(yè)銀行更好地提升盈利水平。

(二)不同類(lèi)型的商業(yè)銀行金融創(chuàng)新對(duì)盈利能力的影響程度不同

單以非國(guó)有股份制商業(yè)銀行作為樣本組,得到的金融創(chuàng)新對(duì)于盈利能力的正向影響十分顯著,且影響程度較大。而單以國(guó)有商業(yè)銀行作為研究對(duì)象卻發(fā)現(xiàn)創(chuàng)新對(duì)盈利的影響水平并不顯著,因此可以得出金融創(chuàng)新對(duì)于不同類(lèi)型的商業(yè)銀行盈利能力具有不同程度的影響,創(chuàng)新對(duì)國(guó)有股份制商業(yè)銀行存在更為顯著的影響。造成這種現(xiàn)象的原因可能為國(guó)有銀行規(guī)模大、客戶資源多,傳統(tǒng)的利差收入帶來(lái)了較高額的凈利潤(rùn),因此相對(duì)于非國(guó)有股份制銀行進(jìn)行金融創(chuàng)新的驅(qū)動(dòng)力相對(duì)不足。

(三)金融創(chuàng)新業(yè)務(wù)并未成為商業(yè)銀行主要盈利途徑

從各上市銀行公布的年報(bào)數(shù)據(jù)可以看出,傳統(tǒng)存貸業(yè)務(wù)仍是商業(yè)銀行的主營(yíng)業(yè)務(wù)。商業(yè)銀行營(yíng)業(yè)收入中70%以上都是來(lái)自利息收入,且影響程度高于非利息收入。隨著存款利率的不斷下調(diào)以及金融產(chǎn)品的逐漸豐富化,銀行吸收存款逐漸困難,對(duì)中間業(yè)務(wù)的重視成為新趨勢(shì)。

(四)商業(yè)銀行金融創(chuàng)新程度應(yīng)與風(fēng)險(xiǎn)承受能力相匹配

金融創(chuàng)新在為企業(yè)提升競(jìng)爭(zhēng)實(shí)力的同時(shí)也會(huì)帶來(lái)成本費(fèi)用的增加以及金融風(fēng)險(xiǎn)的加劇,當(dāng)商業(yè)銀行的風(fēng)險(xiǎn)承受能力較弱時(shí),一味地進(jìn)行金融創(chuàng)新會(huì)帶來(lái)巨大風(fēng)險(xiǎn)。商業(yè)銀行應(yīng)當(dāng)著力找到自身的創(chuàng)新優(yōu)點(diǎn),專(zhuān)業(yè)部門(mén)根據(jù)自身實(shí)際情況制定差異化策略穩(wěn)步發(fā)展。監(jiān)管部門(mén)也應(yīng)當(dāng)更加有針對(duì)性地進(jìn)行監(jiān)管,對(duì)金融創(chuàng)新風(fēng)險(xiǎn)進(jìn)行有效防控。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年12期)2018-12-29 12:22:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國(guó)資(2015年8期)2015-12-23 01:47:31

- 江蘇商論的其它文章

- 信陽(yáng)市技術(shù)創(chuàng)新與經(jīng)濟(jì)增長(zhǎng)質(zhì)量的關(guān)聯(lián)性研究

——基于灰色關(guān)聯(lián)法 - 中國(guó)西部地區(qū)企業(yè)家創(chuàng)新精神的時(shí)空特征分析

- 江蘇沿海三市海洋經(jīng)濟(jì)發(fā)展探討

——兼論培養(yǎng)大學(xué)生海洋意識(shí) - 鄉(xiāng)村振興背景下鄉(xiāng)村文體產(chǎn)業(yè)發(fā)展研究

——以納古鎮(zhèn)為例 - 信陽(yáng)市經(jīng)濟(jì)高質(zhì)量發(fā)展評(píng)價(jià)與路徑研究

- 中國(guó)文化產(chǎn)業(yè)空間集聚特征研究