數(shù)字金融減貧:研究熱點(diǎn)綜述及展望

2022-04-25 23:53:45李濤彭東蔓

財(cái)會(huì)月刊·下半月 2022年4期

關(guān)鍵詞:扶貧攻堅(jiān)

李濤 彭東蔓

【摘要】借助互聯(lián)網(wǎng)新興技術(shù), 我國(guó)數(shù)字金融異軍突起。 數(shù)字金融的技術(shù)優(yōu)勢(shì)和普惠特性契合了后扶貧時(shí)代相對(duì)貧困的長(zhǎng)效治理戰(zhàn)略。 對(duì)數(shù)字金融減貧的前沿研究成果進(jìn)行綜述, 梳理數(shù)字金融減貧的演進(jìn)歷程和發(fā)展現(xiàn)狀, 從直接路徑和間接路徑兩個(gè)方面闡釋數(shù)字金融緩解貧困的作用機(jī)理, 從空間、主體以及門(mén)檻三個(gè)層面探討數(shù)字金融減貧的多維效應(yīng)。 在此基礎(chǔ)上, 進(jìn)一步聚焦和剖析數(shù)字金融在減貧工作中面臨的潛在風(fēng)險(xiǎn), 例如由技術(shù)性排斥和市場(chǎng)性排斥所引起的新型金融排斥, 在未來(lái)的研究中, 需從數(shù)字金融減貧的馬太效應(yīng)、“邊緣貧困群體”的貧困特征以及數(shù)字金融減貧機(jī)制動(dòng)態(tài)化的構(gòu)建等角度展開(kāi)深入研究。

【關(guān)鍵詞】數(shù)字金融;普惠金融;扶貧攻堅(jiān);金融減貧

【中圖分類(lèi)號(hào)】F832? ? ? 【文獻(xiàn)標(biāo)識(shí)碼】A? ? ? 【文章編號(hào)】1004-0994(2022)08-0154-7

一、引言

基于新一代數(shù)字技術(shù)的應(yīng)用, 我國(guó)率先提出了“數(shù)字普惠金融”(簡(jiǎn)稱(chēng)“數(shù)字金融”)的概念, 并推動(dòng)數(shù)字金融從理論到實(shí)踐的高質(zhì)量發(fā)展。 數(shù)字金融是依托互聯(lián)網(wǎng)技術(shù), 實(shí)現(xiàn)資金融通、支付、投資和信息中介服務(wù)的一種新興金融服務(wù)模式, 能降低金融服務(wù)門(mén)檻, 提高普惠金融覆蓋率, 提高金融資源配置效率。

2020年后, 絕對(duì)貧困問(wèn)題得到了歷史性解決, 但相對(duì)貧困將長(zhǎng)期存在。 黨的十九屆四中全會(huì)明確提出要鞏固脫貧攻堅(jiān)成果, 建立解決相對(duì)貧困的長(zhǎng)效機(jī)制。 數(shù)字金融的成本可負(fù)擔(dān)性和商業(yè)可持續(xù)性對(duì)相對(duì)貧困的長(zhǎng)效治理有著重要意義: 一方面, 數(shù)字技術(shù)實(shí)現(xiàn)了智能化分析和實(shí)時(shí)性互動(dòng), 克服了地域限制, 覆蓋了廣闊的長(zhǎng)尾市場(chǎng); 另一方面, 數(shù)字技術(shù)在普惠金融服務(wù)過(guò)程中的應(yīng)用和升級(jí), 改變了傳統(tǒng)金融的服務(wù)方式, 幫助貧困家庭以可負(fù)擔(dān)的成本進(jìn)行消費(fèi)和投資。 基于技術(shù)創(chuàng)新性的內(nèi)在優(yōu)勢(shì), 數(shù)字金融成為我國(guó)建立健全解決相對(duì)貧困長(zhǎng)效機(jī)制的重要抓手。

二、數(shù)字金融減貧的演進(jìn)歷程和發(fā)展現(xiàn)狀

(一)金融減貧的演進(jìn)歷程

金融減貧經(jīng)歷了傳統(tǒng)金融減貧、普惠金融減貧、數(shù)字金融減貧三個(gè)階段。 新興技術(shù)的出現(xiàn), 將金融減貧推進(jìn)到嶄新的數(shù)字金融階段。 數(shù)字金融獨(dú)有的技術(shù)優(yōu)勢(shì)得到了社會(huì)各界的普遍關(guān)注與重視, 成為眾多發(fā)展中國(guó)家破解社會(huì)貧困難題的新興手段。

第一階段: 傳統(tǒng)金融減貧。 金融減貧是金融發(fā)展研究的一個(gè)重要領(lǐng)域。 自Goldsmith[1] 開(kāi)創(chuàng)了金融發(fā)展的研究先河之后, 學(xué)者們開(kāi)始了對(duì)金融發(fā)展減貧作用的探索。 后經(jīng)過(guò)Mckinnon[2] 、Kuznets[3] 等學(xué)者的補(bǔ)充和拓展, 形成了較為完整的金融減貧理論體系。 相關(guān)理論認(rèn)為, 金融發(fā)展能極大地促進(jìn)經(jīng)濟(jì)實(shí)現(xiàn)包容性增長(zhǎng)[4,5] , 從而提高經(jīng)濟(jì)產(chǎn)出并有效緩解貧困。 但是, 傳統(tǒng)金融“嫌貧愛(ài)富”和“趨利性”的天然屬性加劇了其對(duì)長(zhǎng)尾客戶(hù)的經(jīng)濟(jì)排斥[6,7] 。 因此, 相較于傳統(tǒng)金融, 惠及社會(huì)各個(gè)階層的普惠金融體系因更加符合全面脫貧的時(shí)代主題, 而被各界抱以更大的希冀。

第二階段: 普惠金融促進(jìn)減貧。 2005年聯(lián)合國(guó)正式提出“普惠金融體系”(Inclusive Financial System), 旨在將所有社會(huì)群體納入金融服務(wù)的覆蓋范圍。 包容性金融模式自誕生以來(lái), 其普惠功能在脫貧攻堅(jiān)的社會(huì)治理中不斷顯現(xiàn), 惠及大量邊緣貧困群體[8] 。 近年來(lái), 學(xué)者從諸多維度拓展普惠金融減貧的效果研究[9,10] 。 Burgess等[11] 基于金融機(jī)構(gòu)的下沉式延展探討了普惠金融對(duì)農(nóng)村經(jīng)濟(jì)發(fā)展的推動(dòng)作用。 杜曉山[12] 從弘義性和趨利性間的平衡描述了普惠金融的發(fā)展與減貧之路。 Adeola和Evans[13] 從國(guó)家經(jīng)濟(jì)多樣化發(fā)展的角度強(qiáng)調(diào)普惠金融發(fā)展對(duì)減貧的效用。 但在實(shí)踐中, 受金融結(jié)構(gòu)等因素的影響, 普惠金融的減貧效果并不一定理想[14,15] 。

第三階段: 數(shù)字金融促進(jìn)減貧。 2016年9月, 杭州G20峰會(huì)公布了《G20數(shù)字普惠金融高級(jí)原則》, 數(shù)字金融概念由此誕生。 數(shù)字金融是一種多元化和綜合性的新型金融服務(wù)模式[16] , 呈現(xiàn)出從傳統(tǒng)金融業(yè)務(wù)網(wǎng)絡(luò)化到技術(shù)驅(qū)動(dòng)金融服務(wù)創(chuàng)新化的發(fā)展趨勢(shì)。 更具觸達(dá)性的數(shù)字化技術(shù)將普惠金融打通為一個(gè)可以為長(zhǎng)尾市場(chǎng)所依賴(lài)的減貧模式, 在覆蓋廣度、技術(shù)創(chuàng)新度、貸款規(guī)模等方面對(duì)金融減貧產(chǎn)生了轉(zhuǎn)型式的影響。 據(jù)此, 學(xué)者們逐漸將研究焦點(diǎn)轉(zhuǎn)移到數(shù)字金融與減貧的關(guān)系上。 通過(guò)理論和實(shí)踐探索, 現(xiàn)有研究基本上肯定了數(shù)字金融的減貧作用[17,18] , 認(rèn)為數(shù)字技術(shù)能夠放大金融的普惠效應(yīng), 有望成為解決相對(duì)貧困的重要驅(qū)動(dòng)力[19] 。

(二)數(shù)字金融的發(fā)展現(xiàn)狀

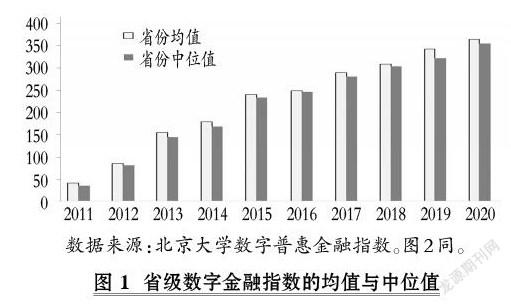

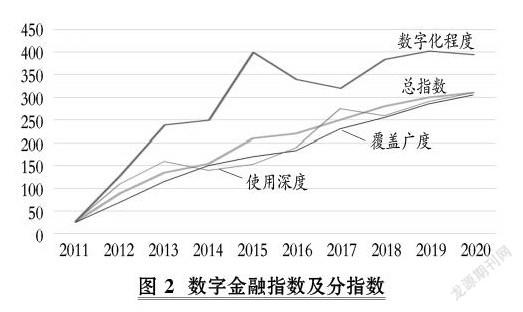

近年來(lái), 我國(guó)數(shù)字金融呈現(xiàn)跨越式發(fā)展。 2011 ~ 2020年, 數(shù)字金融指數(shù)平均每年增長(zhǎng)29.1%, 中位值從2011年的33.6增長(zhǎng)到2020年的334.8, 數(shù)字金融的三個(gè)衡量維度——覆蓋廣度、使用深度和數(shù)字化程度, 均呈現(xiàn)逐年增長(zhǎng)的趨勢(shì)(見(jiàn)圖1、圖2)。 在總量快速增長(zhǎng)的同時(shí), 數(shù)字技術(shù)與傳統(tǒng)金融體系的縱深交融, 衍生出多種數(shù)字金融創(chuàng)新模式, 如數(shù)字支付、網(wǎng)絡(luò)信貸、互聯(lián)網(wǎng)理財(cái)、互聯(lián)網(wǎng)保險(xiǎn)。

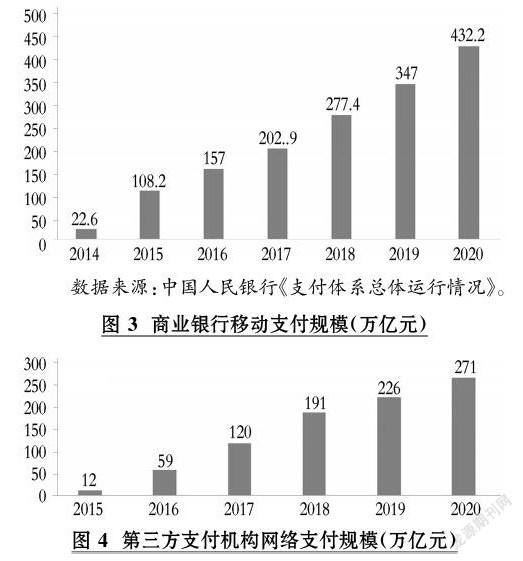

1. 數(shù)字支付。 我國(guó)數(shù)字支付交易規(guī)模逐年增長(zhǎng)的體量為減貧創(chuàng)造了有利條件。 圖3和圖4顯示, 2014 ~ 2020年商業(yè)銀行移動(dòng)支付規(guī)模呈顯著擴(kuò)大趨勢(shì), 由22.6萬(wàn)億元迅速增加到432.2萬(wàn)億元, 年均增長(zhǎng)達(dá)64%; 2015 ~ 2020年我國(guó)第三方網(wǎng)絡(luò)支付交易規(guī)模的年均增長(zhǎng)率達(dá)到86%。 與傳統(tǒng)金融機(jī)構(gòu)的電子支付相比, 數(shù)字支付更能滿(mǎn)足人們?nèi)粘8哳l、小額的支付需求, 契合新時(shí)代減貧手段的數(shù)字技術(shù)化轉(zhuǎn)型趨勢(shì)。 一方面, 借助網(wǎng)絡(luò)技術(shù)提供線(xiàn)上關(guān)聯(lián)轉(zhuǎn)賬、匯款等基礎(chǔ)服務(wù), 克服邊遠(yuǎn)貧困地區(qū)人群金融活動(dòng)參與障礙; 另一方面, 數(shù)字支付的應(yīng)用觸角已經(jīng)延伸到眾多生活領(lǐng)域, 通過(guò)多場(chǎng)景支付積累大量交易數(shù)據(jù), 從而降低信息獲取成本, 緩解信息不對(duì)稱(chēng)問(wèn)題, 進(jìn)一步推動(dòng)普惠金融的發(fā)展進(jìn)程。

2. 網(wǎng)絡(luò)借貸。 網(wǎng)絡(luò)借貸是一種憑借電子商務(wù)網(wǎng)絡(luò)平臺(tái)實(shí)現(xiàn)借貸雙方的信息對(duì)接并完成交易的借貸模式。 與傳統(tǒng)金融信貸模式相比, 網(wǎng)絡(luò)借貸依賴(lài)于互聯(lián)網(wǎng)、大數(shù)據(jù)技術(shù), 具有準(zhǔn)入門(mén)檻低、交易效率高、信息透明化等特點(diǎn), 能夠有效降低出借方與借款人之間的信息不對(duì)稱(chēng)程度, 顯著降低信貸供給成本及融資成本, 解決貧困人群的貸款難題。 目前, 我國(guó)提供網(wǎng)絡(luò)借貸的服務(wù)商主要包括商業(yè)銀行和綜合性互聯(lián)網(wǎng)金融平臺(tái)等, 它們依托于現(xiàn)代互聯(lián)網(wǎng)與數(shù)字技術(shù), 實(shí)現(xiàn)部分流程或全流程網(wǎng)絡(luò)化, 大幅縮減借貸流程, 并拓寬邊緣群體的融資渠道。

3. 互聯(lián)網(wǎng)理財(cái)。 互聯(lián)網(wǎng)理財(cái)具有低門(mén)檻、高效率的優(yōu)勢(shì)。 從市場(chǎng)需求來(lái)看, 互聯(lián)網(wǎng)理財(cái)打破了傳統(tǒng)理財(cái)方式的高門(mén)檻, 深化了理財(cái)產(chǎn)品的普惠性質(zhì), 更加貼合長(zhǎng)尾客戶(hù)的理財(cái)需求, 有助于推動(dòng)金融服務(wù)的包容性發(fā)展; 從模式創(chuàng)新來(lái)看, 互聯(lián)網(wǎng)技術(shù)的介入有效疏通了資金鏈條, 聚合了個(gè)人用戶(hù)的零散資金, 提高了資金的收益回報(bào)率, 這顛覆了傳統(tǒng)理財(cái)產(chǎn)品的運(yùn)營(yíng)模式, 促使互聯(lián)網(wǎng)理財(cái)用戶(hù)規(guī)模及網(wǎng)民使用率逐年上升。 體現(xiàn)在實(shí)際數(shù)據(jù)上, 如圖5所示, 2015 ~ 2020年, 我國(guó)互聯(lián)網(wǎng)理財(cái)用戶(hù)數(shù)量快速增長(zhǎng), 用戶(hù)規(guī)模由2015年的0.9億人擴(kuò)大為2020年的1.49億人, 網(wǎng)民使用率從2015年的13.1%增長(zhǎng)到2020年的15.9%。

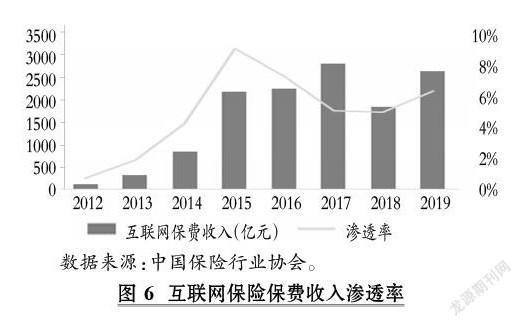

4. 互聯(lián)網(wǎng)保險(xiǎn)。 互聯(lián)網(wǎng)保險(xiǎn)是數(shù)字化技術(shù)與傳統(tǒng)保險(xiǎn)銷(xiāo)售相結(jié)合的一種創(chuàng)新模式。 2012 ~ 2019年, 我國(guó)互聯(lián)網(wǎng)保險(xiǎn)行業(yè)發(fā)展迅速, 互聯(lián)網(wǎng)保費(fèi)收入從2012年的111億元增長(zhǎng)至2019年的2696億元, 年均增長(zhǎng)率高達(dá)58%(見(jiàn)圖6)。 互聯(lián)網(wǎng)保險(xiǎn)的高速發(fā)展得益于兩個(gè)方面: 一是傳統(tǒng)保險(xiǎn)產(chǎn)品銷(xiāo)售和服務(wù)渠道互聯(lián)網(wǎng)化。 保險(xiǎn)業(yè)務(wù)從單一的線(xiàn)下銷(xiāo)售模式轉(zhuǎn)變?yōu)榫€(xiàn)上、線(xiàn)下雙渠道模式, 并簡(jiǎn)化投保、理賠等業(yè)務(wù)流程, 一方面降低了保險(xiǎn)公司的業(yè)務(wù)成本, 另一方面促進(jìn)了保險(xiǎn)產(chǎn)品保險(xiǎn)費(fèi)率的降低, 有效降低了保險(xiǎn)門(mén)檻, 擴(kuò)大了保險(xiǎn)保障范圍及覆蓋人群。 二是在數(shù)字技術(shù)快速發(fā)展的當(dāng)下催生了一批新興的互聯(lián)網(wǎng)保險(xiǎn)機(jī)構(gòu), 該類(lèi)保險(xiǎn)機(jī)構(gòu)主要包括第三方網(wǎng)絡(luò)保險(xiǎn)平臺(tái)、專(zhuān)業(yè)互聯(lián)網(wǎng)保險(xiǎn)公司等。

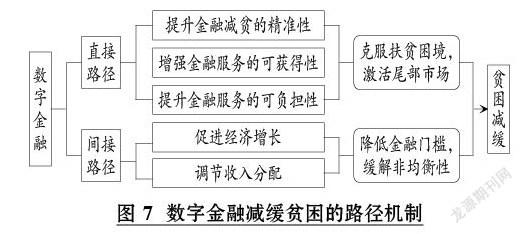

三、理論解釋?zhuān)?數(shù)字金融減貧的作用機(jī)理

金融市場(chǎng)的數(shù)字化趨勢(shì)能夠有效彌合商業(yè)可持續(xù)性的經(jīng)濟(jì)目標(biāo)和減貧增收的社會(huì)目標(biāo), 是釋放數(shù)字金融扶貧增效的核心動(dòng)力機(jī)制。 數(shù)字技術(shù)使金融服務(wù)的觸達(dá)能力得到提升, 降低了金融服務(wù)的門(mén)檻, 緩解了金融排斥, 使得金融服務(wù)可以延伸到廣泛的“尾部”用戶(hù)群; 大數(shù)據(jù)等風(fēng)險(xiǎn)控制技術(shù)的運(yùn)用重構(gòu)了整個(gè)社會(huì)的征信體系, 緩解了普惠金融面臨的信息不對(duì)稱(chēng)問(wèn)題, 使得風(fēng)險(xiǎn)控制的成本得以降低、金融服務(wù)的效率得到提高。 數(shù)字金融通過(guò)克服普惠金融悖論、緩解非均衡效應(yīng)和降低門(mén)檻效應(yīng)來(lái)緩解傳統(tǒng)金融的市場(chǎng)失靈, 從而實(shí)現(xiàn)“扶貧”和“發(fā)展”雙重績(jī)效目標(biāo)。

(一)數(shù)字金融減貧的直接機(jī)理

1. 彌補(bǔ)信息缺失, 提升金融扶貧的精準(zhǔn)性。 信息是金融機(jī)構(gòu)工作的信用評(píng)估基礎(chǔ)。 但在實(shí)際減貧過(guò)程中, 農(nóng)戶(hù)數(shù)據(jù)的缺失導(dǎo)致金融扶貧的瞄準(zhǔn)機(jī)制產(chǎn)生偏差, 貧弱群體并非是金融減貧的實(shí)際受益者。 在此背景下, “精英俘獲”“使命漂移”“私下尋租”等問(wèn)題層出不窮, 普惠金融減貧的精準(zhǔn)性嚴(yán)重受阻。 如何消除信息壁壘成為解決上述問(wèn)題的關(guān)鍵。 借助大數(shù)據(jù)、云計(jì)算等技術(shù), 數(shù)字金融實(shí)現(xiàn)了農(nóng)戶(hù)交易數(shù)據(jù)的深入挖掘和分析, 并對(duì)其進(jìn)行精準(zhǔn)畫(huà)像, 有效識(shí)別其內(nèi)潛和外顯的軟信息[20] , 這不僅能夠?qū)崿F(xiàn)對(duì)放貸農(nóng)戶(hù)的精準(zhǔn)篩選, 而且趨向合理的風(fēng)險(xiǎn)定價(jià)水平也能夠覆蓋交易成本[21,22] 。 此外, 連續(xù)性信用記錄的網(wǎng)絡(luò)備份, 一方面避免了信息被篡改銷(xiāo)毀的風(fēng)險(xiǎn), 另一方面強(qiáng)化了信息披露與共享機(jī)制, 有助于金融機(jī)構(gòu)精準(zhǔn)識(shí)別農(nóng)戶(hù)風(fēng)險(xiǎn)、精準(zhǔn)對(duì)接農(nóng)戶(hù)需求, 扭轉(zhuǎn)傳統(tǒng)金融扶貧實(shí)踐中的邊際效應(yīng)遞減現(xiàn)象[10,23] 。

2. 突破時(shí)空局限, 增強(qiáng)金融服務(wù)的可獲得性。 地理空間上的邊緣性和集聚性特征使得貧困地區(qū)面臨著經(jīng)濟(jì)和生態(tài)的雙重脆弱性, 難以吸引金融資源的流入。 金融扶貧的關(guān)鍵在于提高貧困人群金融資源的可獲得性。 首先要實(shí)現(xiàn)貧困人群在時(shí)空維度的雙重金融接觸, 而后在其具備一定金融素養(yǎng)的基礎(chǔ)上, 再逐步完善金融市場(chǎng)競(jìng)爭(zhēng)機(jī)制, 推動(dòng)金融產(chǎn)品供給多元化[24,25] 。 在科技的加持下, 數(shù)字金融具有時(shí)空穿透性。 一方面, 互聯(lián)網(wǎng)的“泛在性”打破了傳統(tǒng)金融受制于物理網(wǎng)點(diǎn)的局限, 提升了數(shù)字金融的觸達(dá)能力, 將金融服務(wù)延展至 “長(zhǎng)尾”人群[26] 。 另一方面, 數(shù)字金融機(jī)構(gòu)的扶貧工作不僅促進(jìn)了金融供給側(cè)結(jié)構(gòu)性改革, 且其釋放出的機(jī)構(gòu)增量效應(yīng)進(jìn)一步激發(fā)市場(chǎng)競(jìng)爭(zhēng)力, 提升了金融扶貧的外在動(dòng)能。

3. 簡(jiǎn)化交易流程, 提升金融服務(wù)的可負(fù)擔(dān)性。 傳統(tǒng)金融復(fù)雜的操作流程增加了金融資源的交易成本。 此外, 政策性金融扶貧流程受政府部門(mén)操控, 實(shí)際權(quán)力運(yùn)作中樞——基層扶貧單位往往存在權(quán)力尋租、腐敗等問(wèn)題, 導(dǎo)致金融資源錯(cuò)配, 中間成本提高。 金融科技的工具價(jià)值成為破解成本困境的關(guān)鍵。 第一, 數(shù)字金融降低了金融服務(wù)的供給成本[27] 。 不同于傳統(tǒng)金融實(shí)地考察的服務(wù)模式, 體系化的數(shù)字金融服務(wù)模式拓寬了金融服務(wù)渠道, 能夠降低金融機(jī)構(gòu)的推介和供給成本。 第二, 數(shù)字金融降低了金融服務(wù)的獲取成本。 數(shù)字金融通過(guò)互聯(lián)網(wǎng)移動(dòng)終端幫助客戶(hù)快速掌握金融產(chǎn)品的多元功能, 克服了傳統(tǒng)金融業(yè)務(wù)實(shí)地辦理的空間局限, 降低了貧困群體的成本負(fù)擔(dān), 提升了長(zhǎng)尾客戶(hù)金融服務(wù)的使用意愿[21] 。 第三, 數(shù)字金融降低了金融服務(wù)的中間成本。 區(qū)塊鏈技術(shù)使得金融信息和資金以數(shù)字資產(chǎn)的形式存在, 這不僅簡(jiǎn)化了信息傳遞的中間環(huán)節(jié), 而且實(shí)現(xiàn)了金融扶貧主體間的信息共享與對(duì)接[28] 。

(二)數(shù)字金融減貧的間接機(jī)理

1. 包容增長(zhǎng), 推動(dòng)經(jīng)濟(jì)資源的“下沉與外溢”。 數(shù)字金融技術(shù)驅(qū)動(dòng)業(yè)務(wù)的特有屬性克服了傳統(tǒng)金融的正外部性, 有利于經(jīng)濟(jì)更具包容性地增長(zhǎng)[8,29] 。? “數(shù)字金融→經(jīng)濟(jì)包容性增長(zhǎng)→減貧增收”的路徑可以從三個(gè)方面闡述: 一是物質(zhì)資本效應(yīng)。 借助互聯(lián)網(wǎng)技術(shù), 數(shù)字金融既改善了貧困地區(qū)的基礎(chǔ)設(shè)施建設(shè)[9] , 又通過(guò)緩解信貸約束, 促進(jìn)金融資源下沉。 物質(zhì)資本的加持會(huì)為“尾部”區(qū)域的產(chǎn)業(yè)發(fā)展注入活力, 間接增強(qiáng)其脫貧增收的“造血”功能[23] 。 二是經(jīng)濟(jì)溢出效應(yīng)。 經(jīng)濟(jì)包容性增長(zhǎng)的減貧方式具有滲透式扶貧的特征。 數(shù)字金融帶來(lái)的經(jīng)濟(jì)增長(zhǎng)紅利滲透至與之關(guān)聯(lián)的貧困地區(qū), 通過(guò)包容性增長(zhǎng)方式間接帶動(dòng)偏遠(yuǎn)地區(qū)發(fā)展, 為低收入人群創(chuàng)造獲利空間[17,30] 。 三是稅收促進(jìn)效應(yīng)。 數(shù)字金融的經(jīng)濟(jì)增長(zhǎng)效應(yīng)提高了當(dāng)?shù)卣亩愂账剑?為政府部門(mén)通過(guò)轉(zhuǎn)移支付和財(cái)政支出等方式來(lái)提高貧困地區(qū)的福利水平、完善貧困地區(qū)的基礎(chǔ)設(shè)施建設(shè)創(chuàng)造了物質(zhì)條件。

2. 縮小差距, 消融收入分配的“門(mén)檻與失衡”。

(1)降低門(mén)檻效應(yīng)。 金融減貧的門(mén)檻體現(xiàn)在經(jīng)濟(jì)實(shí)力不等的群體在金融服務(wù)費(fèi)用承受能力上的懸殊。 與高收入者相比, 低收入者較弱的經(jīng)濟(jì)實(shí)力無(wú)法滿(mǎn)足金融機(jī)構(gòu)的風(fēng)險(xiǎn)補(bǔ)償機(jī)制。 因此, 高利率水平在成為金融機(jī)構(gòu)“最優(yōu)選擇”的同時(shí), 也給低收入者建立了一道“門(mén)檻”。 這種門(mén)檻無(wú)形中造成了財(cái)富由低收入者向高收入者轉(zhuǎn)移, 由此導(dǎo)致收入差距進(jìn)一步擴(kuò)大[31] 。 數(shù)字金融的無(wú)邊界特征改變了因門(mén)檻導(dǎo)致的收益差異: 一方面, 數(shù)字金融對(duì)傳統(tǒng)金融服務(wù)存在的金融排斥問(wèn)題進(jìn)行了糾正。 通過(guò)建立發(fā)達(dá)地區(qū)與偏遠(yuǎn)地區(qū)共享的網(wǎng)絡(luò)平臺(tái), 數(shù)字金融消除了弱勢(shì)群體面臨的地理排斥, 使得金融機(jī)構(gòu)更加公平地為每個(gè)市場(chǎng)主體服務(wù)。 另一方面, 數(shù)字技術(shù)降低了金融服務(wù)的邊際成本, 提高了普惠金融的可持續(xù)性。 成本的降低使得農(nóng)村地區(qū)也可以享受與城市地區(qū)無(wú)差別的金融服務(wù), 弱化了城鄉(xiāng)二元結(jié)構(gòu)的負(fù)面效應(yīng)[8] 。

(2)緩解非均衡效應(yīng)。 金融資源的稀缺性使得城鄉(xiāng)金融資源分配存在數(shù)量和質(zhì)量上的不均衡性。 隨著金融資源向城鎮(zhèn)傾斜, 農(nóng)村經(jīng)濟(jì)發(fā)展逐步短板化, 城鄉(xiāng)收入水平差距進(jìn)一步拉大。 數(shù)字金融通過(guò)推進(jìn)金融資源向長(zhǎng)尾市場(chǎng)下沉, 能夠打破金融服務(wù)的非均衡性。 一方面, 大數(shù)據(jù)的運(yùn)用使得城鄉(xiāng)之間的金融產(chǎn)品供需配置得到優(yōu)化。 互聯(lián)網(wǎng)可突破時(shí)間限制, 使得金融資訊及時(shí)到達(dá)農(nóng)村, 同時(shí)能夠以低成本做到客戶(hù)細(xì)分, 實(shí)現(xiàn)金融產(chǎn)品在農(nóng)村地區(qū)的多樣化與個(gè)性化[29] 。 另一方面, 數(shù)字金融打破了金融機(jī)構(gòu)實(shí)體網(wǎng)點(diǎn)設(shè)置的區(qū)域偏差[20] 。 4G技術(shù)使得金融服務(wù)突破了地理限制, 通過(guò)金融業(yè)務(wù)的網(wǎng)絡(luò)化辦理, 金融技術(shù)、資源、資本等生產(chǎn)要素實(shí)現(xiàn)了跨區(qū)域流動(dòng)。 重構(gòu)的金融生態(tài)環(huán)境表現(xiàn)出的平衡屬性, 有效緩解了傳統(tǒng)金融“重城鎮(zhèn)、輕農(nóng)村”的金融資源分配失調(diào)問(wèn)題。

綜上, 數(shù)字金融發(fā)揮減貧增收效應(yīng)存在多路徑機(jī)制(見(jiàn)圖7), 既體現(xiàn)在效率上(對(duì)經(jīng)濟(jì)增長(zhǎng)的影響), 也體現(xiàn)在公平上(對(duì)收入分配的影響)。 為緩解相對(duì)貧困, 應(yīng)關(guān)注數(shù)字金融對(duì)長(zhǎng)尾市場(chǎng)脫貧致富的“造血”功能, 發(fā)揮經(jīng)濟(jì)增長(zhǎng)的涓滴效應(yīng), 使邊緣群體獲得更多增收減貧的機(jī)會(huì)。

四、實(shí)踐檢驗(yàn): 數(shù)字金融減貧的多維效應(yīng)

從實(shí)踐角度看, 數(shù)字金融減貧效應(yīng)具有多維性。 既有學(xué)者指出數(shù)字金融與貧困緩解之間具有線(xiàn)性關(guān)系[8,32] , 也有學(xué)者表明二者之間存在非線(xiàn)性關(guān)系[33] 。 數(shù)字金融減貧效應(yīng)主要體現(xiàn)在以下幾個(gè)方面。

(一)數(shù)字金融減貧的空間效應(yīng)

一是空間異質(zhì)效應(yīng)。 數(shù)字金融的減貧效應(yīng)受經(jīng)濟(jì)發(fā)展水平的影響, 存在區(qū)域差異[30] 。 相較于發(fā)達(dá)地區(qū), 落后地區(qū)的數(shù)字金融發(fā)展速度更快, 對(duì)居民收入增長(zhǎng)的邊際貢獻(xiàn)更加顯著[17,27,34] 。 這一結(jié)果也得到了龔沁宜、成學(xué)真[21] 的證實(shí): 數(shù)字金融對(duì)經(jīng)濟(jì)發(fā)展相對(duì)落后的中西部地區(qū)的減貧效果要優(yōu)于東部等經(jīng)濟(jì)較發(fā)達(dá)地區(qū), 對(duì)農(nóng)村的減貧效果要優(yōu)于城鎮(zhèn)。 二是空間集聚效應(yīng)。 數(shù)字金融發(fā)展的集聚水平存在區(qū)域差異, 發(fā)達(dá)地區(qū)數(shù)字金融的高聚集性會(huì)促成減貧效果的疊加, 而數(shù)字金融發(fā)展的冷點(diǎn)區(qū)域則難以享受到數(shù)字發(fā)展帶來(lái)的紅利, 減貧效果并不顯著。 三是空間溢出效應(yīng)。 數(shù)字金融通過(guò)空間溢出作用顯著降低鄰接地區(qū)的貧困率, 但其空間外溢效應(yīng)受到鄰接區(qū)域貧困的抑制[35,36] , 且這種抑制作用呈現(xiàn)加劇態(tài)勢(shì)。 這一發(fā)現(xiàn)的啟示在于, 減貧成效的判斷標(biāo)準(zhǔn)不能局限于某個(gè)地區(qū)的效果, 關(guān)鍵在于一體化區(qū)域的整體效果。

(二)數(shù)字金融減貧的主體效應(yīng)

受減貧對(duì)象貧困水平和數(shù)字技術(shù)接受程度等自身稟賦差異的影響, 數(shù)字金融的減貧效果存在群體差異。 從貧困水平看, 相較于富裕群體, 數(shù)字金融更加有助于促進(jìn)持有物質(zhì)資本或社會(huì)資本量較少的家庭的創(chuàng)業(yè)行為[27] , 相較于重度貧困人群, 數(shù)字金融更加有益于提高輕度貧困人群的市場(chǎng)參與度[20,37] 。 這是因?yàn)樨毨Ь哂泄袒瘍A向, 貧困程度越高, 貧困固有化趨勢(shì)越明顯, 數(shù)字金融減貧機(jī)制的阻力就越大。 從數(shù)字技術(shù)接受程度看, 低教育水平者、老年人等特定低收入群體因媒介素養(yǎng)較低, 不僅無(wú)法享受數(shù)字金融發(fā)展所帶來(lái)的收入溢出效應(yīng), 反而可能承擔(dān)數(shù)字金融發(fā)展帶來(lái)的擠占就業(yè)機(jī)會(huì)等負(fù)面影響, 造成該類(lèi)群體的貧困發(fā)生率上升[38] 。 值得注意的是, 在評(píng)估數(shù)字金融減貧的主體維度效應(yīng)時(shí), 多數(shù)研究都未能精準(zhǔn)識(shí)別數(shù)字金融獲益者的群體特征。 只有少數(shù)學(xué)者分別基于性別、年齡以及人力資本等視角展開(kāi)研究。

(三)數(shù)字金融減貧的門(mén)檻效應(yīng)

門(mén)檻效應(yīng)檢驗(yàn)結(jié)果表明數(shù)字金融對(duì)貧困表現(xiàn)為先惡化后改善的庫(kù)茲涅茨曲線(xiàn)(Kuznets curve)效應(yīng)。 經(jīng)濟(jì)水平較低時(shí), 金融的高門(mén)檻使得窮人因無(wú)法承擔(dān)金融服務(wù)的成本而被排斥在金融市場(chǎng)之外, 導(dǎo)致貧富差距擴(kuò)大。 當(dāng)越過(guò)拐點(diǎn)后, 窮人才能獲得金融市場(chǎng)的準(zhǔn)入資格, 此時(shí)數(shù)字金融的發(fā)展對(duì)貧富差距發(fā)揮收斂效應(yīng)[21,39,40] 。 從多維貧困角度看, 數(shù)字金融的減貧效應(yīng)表現(xiàn)出單一門(mén)檻特征, 在門(mén)檻前后, 數(shù)字金融的發(fā)展水平對(duì)消費(fèi)貧困、收入貧困、教育貧困等多維貧困的減緩作用呈現(xiàn)出邊際遞增的效果[41] 。 從區(qū)域發(fā)展角度看, 數(shù)字金融減貧的門(mén)檻值受經(jīng)濟(jì)資源稟賦差異的影響, 東部地區(qū)表現(xiàn)為收斂門(mén)檻, 中部地區(qū)表現(xiàn)為加速門(mén)檻, 西部地區(qū)表現(xiàn)為分化門(mén)檻。 數(shù)字金融減貧的非線(xiàn)性門(mén)檻特征源于金融市場(chǎng)準(zhǔn)入機(jī)制和資本積累的限制, 當(dāng)資本積累未跳出“貧困陷阱”時(shí), 金融規(guī)模的擴(kuò)張不僅不會(huì)發(fā)揮“輸血”和“造血”功能, 反而會(huì)從貧困地區(qū)“抽血”。

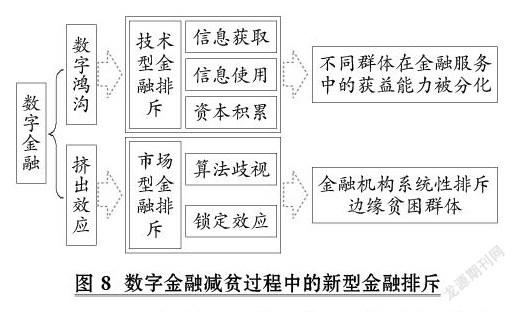

五、數(shù)字金融減貧的潛在風(fēng)險(xiǎn): 新型金融排斥

數(shù)字金融發(fā)展表現(xiàn)出明顯的地域分化特征, 其減貧的潛在風(fēng)險(xiǎn)日漸凸顯。 從客體認(rèn)知稟賦看, 城鄉(xiāng)間的“教育鴻溝”抑制了農(nóng)村居民的金融可行力, 形成信息繭房, 進(jìn)而影響數(shù)字金融的使用深度; 從金融生態(tài)環(huán)境看, 數(shù)字金融技術(shù)在地區(qū)選擇上存在城市聚集效應(yīng), 導(dǎo)致城鄉(xiāng)間數(shù)字金融發(fā)展出現(xiàn)分化趨勢(shì), 誘發(fā)新型金融排斥(見(jiàn)圖8)。

(一)數(shù)字鴻溝: 技術(shù)性金融排斥

數(shù)字金融的發(fā)展產(chǎn)生了數(shù)字紅利, 也帶來(lái)了數(shù)字鴻溝。 數(shù)字鴻溝是科技、技術(shù)、教育等外化力量未能彌補(bǔ)數(shù)字金融內(nèi)在局限的負(fù)面產(chǎn)物[42] , 它使得各個(gè)群體在金融服務(wù)中的獲益能力出現(xiàn)分化[43] : 第一, 極化的信息獲取能力導(dǎo)致數(shù)字金融發(fā)展存在結(jié)構(gòu)性差異, 即數(shù)字金融發(fā)展為擁有信息資源的群體賦予發(fā)展機(jī)會(huì), 擠占了信息獲取弱勢(shì)群體可能獲得的資源, 導(dǎo)致減貧受眾窄化。 第二, 風(fēng)險(xiǎn)厭惡型特性使得農(nóng)村部分群體在金融機(jī)構(gòu)的選擇上傾向于更加“安全”的物理網(wǎng)點(diǎn), 排斥數(shù)字化機(jī)構(gòu)。 這種自我保護(hù)行為抑制了貧困人群信息使用效率的提升, 阻礙了數(shù)字金融減貧效力的發(fā)揮[43] 。 第三, 資本積累差異使得不同群體的財(cái)富生產(chǎn)與分配存在明顯的分化。 富裕群體依靠數(shù)字金融進(jìn)一步擴(kuò)大自身財(cái)富積累, 成為資源錯(cuò)配的受益者; 而數(shù)字金融為相對(duì)貧困者帶來(lái)的收益甚微, 甚至有可能使得該群體成為資源錯(cuò)配的風(fēng)險(xiǎn)承受者[44] , 這激發(fā)了技術(shù)性金融排斥的產(chǎn)生。

(二)擠出效應(yīng): 市場(chǎng)性金融排斥

數(shù)字金融減貧建立在商業(yè)可持續(xù)性與社會(huì)普惠性平衡的基礎(chǔ)之上。 但是受“成本—收益”的制約, 數(shù)字金融在發(fā)展初期內(nèi)生動(dòng)力孱弱, 可持續(xù)性的商業(yè)目標(biāo)迫使其傾向優(yōu)勢(shì)主體, 其弊端在于易導(dǎo)致“使命漂移”現(xiàn)象發(fā)生。 一方面, 市場(chǎng)決策體系的數(shù)據(jù)化趨勢(shì)促使金融機(jī)構(gòu)通過(guò)分析相關(guān)數(shù)據(jù)掌握客戶(hù)的人口特征、消費(fèi)水平、風(fēng)險(xiǎn)偏好等, 進(jìn)而實(shí)現(xiàn)金融產(chǎn)品精準(zhǔn)投放。 金融機(jī)構(gòu)基于風(fēng)險(xiǎn)和成本進(jìn)行對(duì)象選擇時(shí), 可能會(huì)因?yàn)樗惴ㄆ缫暥鴮⒘觿?shì)群體排除在金融市場(chǎng)之外[42,43] 。 另一方面, 網(wǎng)絡(luò)效應(yīng)、規(guī)模經(jīng)濟(jì)和范圍經(jīng)濟(jì)在激發(fā)金融機(jī)構(gòu)內(nèi)生動(dòng)力的同時(shí), 可能形成對(duì)數(shù)字金融服務(wù)客體的鎖定效應(yīng)。 該效應(yīng)不僅會(huì)增加服務(wù)轉(zhuǎn)移成本, 將貧困群體排斥在數(shù)字金融市場(chǎng)之外, 而且可能引發(fā)平臺(tái)型服務(wù)商濫用市場(chǎng)支配地位、限制市場(chǎng)競(jìng)爭(zhēng)、損害服務(wù)對(duì)象權(quán)益的情況。 綜上, 線(xiàn)上工具的運(yùn)用使得金融機(jī)構(gòu)系統(tǒng)性排斥邊緣群體, 在提供便利的同時(shí)滋生新的金融風(fēng)險(xiǎn)。

六、總結(jié)與展望

學(xué)者們深入研究了數(shù)字金融減貧的機(jī)制和效應(yīng), 從理論和實(shí)踐層面為建立貧困的長(zhǎng)效治理機(jī)制提供了參考。 但作為金融減貧的延伸工具, 數(shù)字金融仍處于發(fā)展初期, 現(xiàn)有文獻(xiàn)研究尚存在不足, 未來(lái)可從以下方向展開(kāi)深入研究:

第一, 考察數(shù)字鴻溝下數(shù)字技術(shù)對(duì)金融減貧的馬太效應(yīng)。 數(shù)字金融在減貧中的角色可能遠(yuǎn)比預(yù)期的更為復(fù)雜[38] 。 城鄉(xiāng)網(wǎng)絡(luò)基礎(chǔ)設(shè)施以及數(shù)字技術(shù)普及的不均衡導(dǎo)致明顯的數(shù)字鴻溝。 部分弱勢(shì)群體的互聯(lián)網(wǎng)知識(shí)、金融素養(yǎng)等資源稟賦匱乏, 引發(fā)“工具排斥”“評(píng)估排斥”等新型金融排斥, 造成貧富收入差距進(jìn)一步擴(kuò)大的“馬太效應(yīng)”[37,45] 。 但學(xué)者們對(duì)數(shù)字金融的研究過(guò)于強(qiáng)調(diào)其正向作用, 鮮有學(xué)者從微觀層面實(shí)證檢驗(yàn)其發(fā)展過(guò)程中的數(shù)字鴻溝是否產(chǎn)生結(jié)果的“馬太效應(yīng)”。 因此, 研究數(shù)字金融減貧過(guò)程中是否會(huì)產(chǎn)生以及如何產(chǎn)生“馬太效應(yīng)”, 對(duì)克服金融發(fā)展不平衡以及利用數(shù)字金融縮小居民收入差距具有重要的現(xiàn)實(shí)意義。

第二, 聚焦典型“邊緣群體”樣本的相對(duì)貧困轉(zhuǎn)向價(jià)值。 少數(shù)從微觀視角展開(kāi)的研究, 在評(píng)估數(shù)字金融的減貧效應(yīng)時(shí), 未能精準(zhǔn)識(shí)別數(shù)字經(jīng)濟(jì)獲益者的群體特征, 并且無(wú)法揭示“邊緣貧困群體”的特殊性, 分析的精準(zhǔn)性欠缺。 隨著2020年之后我國(guó)扶貧重心轉(zhuǎn)向相對(duì)貧困, “邊緣貧困群體”將成為相對(duì)貧困治理的主要潛在對(duì)象。 “邊緣貧困群體”處于貧困線(xiàn)的上邊緣界限, 因而未被識(shí)別為精準(zhǔn)扶貧的對(duì)象, 被排除在政策紅利之外。 多元化的致貧風(fēng)險(xiǎn)加劇了“邊緣貧困群體”的脆弱性, 并引致由于收入不足所帶來(lái)的社會(huì)排斥, 加劇返貧的可能性[46,47] 。 因而, 在對(duì)數(shù)字金融反貧困機(jī)制的探索中, 以相對(duì)貧困的視角聚焦“邊緣貧困群體”, 具有典型的相對(duì)貧困研究意義。

第三, 深化區(qū)域差異化的數(shù)字金融減貧策略研究。 數(shù)字金融在我國(guó)處于起步階段, 存在地域發(fā)展不均衡問(wèn)題。 發(fā)達(dá)地區(qū)憑借自身的經(jīng)濟(jì)優(yōu)勢(shì)和數(shù)字技術(shù)優(yōu)勢(shì), 成為數(shù)字金融發(fā)展的受益者, 但是經(jīng)濟(jì)發(fā)展受限地區(qū)難以享受數(shù)字金融的減貧貢獻(xiàn)[44] , 并且相關(guān)研究很少考慮貧困聚集嚴(yán)重地區(qū)數(shù)字金融減貧面臨的挑戰(zhàn)和應(yīng)采取的對(duì)策, 尤其是對(duì)數(shù)字金融與地區(qū)產(chǎn)業(yè)聯(lián)合的長(zhǎng)效減貧機(jī)制缺乏研究。 數(shù)字金融均衡發(fā)展的社會(huì)目的在于“普惠”。 因此, 從區(qū)域異質(zhì)的角度切入, 將資源稟賦與特色產(chǎn)業(yè)結(jié)合, 應(yīng)用數(shù)字技術(shù)和互聯(lián)網(wǎng)金融平臺(tái), 推動(dòng)供需信息的匹配, 實(shí)現(xiàn)數(shù)字金融減貧策略契合區(qū)域發(fā)展特色, 成為相關(guān)領(lǐng)域進(jìn)一步研究的方向之一。

【 主 要 參 考 文 獻(xiàn) 】

[1] Goldsmith R. W.. Financial Structure and Development[M].New Haven: Yale University Press,1969.

[2] Mckinnon R. I.. Money and Capital in Economic Development[M].Washington D.C.: Brookings Institution Press,1973.

[3] Kuznets Simon. Economic Growth of Nations[M].Cambridge: Harvard University Press,1971.

[4] Dollar D., Kraay A.. Growth Is Good for the Poor[ J].Journal of Economic Growth,2001(3):195 ~ 225.

[5] 張正平,竇慧敏.普惠金融發(fā)展如何緩解貧困?—— 一個(gè)文獻(xiàn)評(píng)述[ J].金融監(jiān)管研究,2019(1):81 ~ 96.

[6] 師榮蓉.中國(guó)農(nóng)村信用社支農(nóng)效率及其區(qū)域差異研究[D].西安:西北大學(xué),2013.

[7] 沈麗,劉亞琳.金融排斥對(duì)經(jīng)濟(jì)增長(zhǎng)的空間溢出效應(yīng)——基于2000 ~ 2014年的省際數(shù)據(jù)[ J].經(jīng)濟(jì)與管理評(píng)論,2016(6):94 ~ 99.

[8] Kapoor A.. Financial Inclusion and the Future of the Indian Economy[ J].Futures,2014(2):35 ~ 42.

[9] 譚燕芝,彭千芮.普惠金融發(fā)展與貧困減緩:直接影響與空間溢出效應(yīng)[ J].當(dāng)代財(cái)經(jīng),2018(3):56 ~ 67.

[10] 鄭秀峰,朱一鳴.普惠金融、經(jīng)濟(jì)機(jī)會(huì)與減貧增收[ J].世界經(jīng)濟(jì)文匯,2019(1):101 ~ 120.

[11] Burgess R., Pande R., Angrist S., et al.. Can Rural Banks Reduce Poverty? Evidence from the Indian Social Banking Experiment[Z].American Economic Review,2005.

[12] 杜曉山.普惠金融理論與實(shí)踐的困惑和探究[N].金融時(shí)報(bào),2015-08-24.

[13] Adeola O., Evans O.. Financial Inclusion, Financial Deve-lopment, and Economic Diversification in Nigeria[ J].The Journal of Developing Areas,2017(3):1 ~ 15.

[14] 星焱.普惠金融:一個(gè)基本理論框架[ J].國(guó)際金融研究,2016(9):21 ~ 37.

[15] 武麗娟,徐璋勇.我國(guó)農(nóng)村普惠金融的減貧增收效應(yīng)研究——基于4023戶(hù)農(nóng)戶(hù)微觀數(shù)據(jù)的斷點(diǎn)回歸[ J].南方經(jīng)濟(jì),2018(5):104 ~ 127.

[16] 黃益平,黃卓.中國(guó)的數(shù)字金融發(fā)展:現(xiàn)在與未來(lái)[ J].經(jīng)濟(jì)學(xué)(季刊),2018(4):1489 ~ 1502.

[17] 孫繼國(guó),趙俊美.普惠金融是否縮小了城鄉(xiāng)收入差距?——基于傳統(tǒng)和數(shù)字的比較分析[ J].福建論壇(人文社會(huì)科學(xué)版),2019(10):179 ~ 189.

[18] 李建軍,韓珣.非金融企業(yè)影子銀行化與經(jīng)營(yíng)風(fēng)險(xiǎn)[ J].經(jīng)濟(jì)研究,2019(8):21 ~ 35.

[19] 孫繼國(guó),韓開(kāi)顏,胡金焱.數(shù)字金融是否減緩了相對(duì)貧困?——基于CHFS數(shù)據(jù)的實(shí)證研究[ J].財(cái)經(jīng)論叢,2020(12):50 ~ 60.

[20] 黃倩,李政,熊德平.數(shù)字普惠金融的減貧效應(yīng)及其傳導(dǎo)機(jī)制[ J].改革,2019(11):90 ~ 101.

[21] 龔沁宜,成學(xué)真.數(shù)字普惠金融、農(nóng)村貧困與經(jīng)濟(jì)增長(zhǎng)[ J].甘肅社會(huì)科學(xué),2018(6):139 ~ 145.

[22] 吳金旺,郭福春,顧洲一.數(shù)字普惠金融能否顯著減緩貧困?——來(lái)自浙江嘉興調(diào)研的行為數(shù)據(jù)[ J].浙江學(xué)刊,2019(4):140 ~ 151.

[23] 劉長(zhǎng)庚,羅午陽(yáng).互聯(lián)網(wǎng)使用與農(nóng)戶(hù)金融排斥——基于CHFS2013的實(shí)證研究[ J].經(jīng)濟(jì)經(jīng)緯,2019(2):141 ~ 148.

[24] Ramakrishnan D.. BFSI: Best Practices in Financial Inclusion[Z].Social Science Electronic Publishing,2011.

[25] 黃益平,陶坤玉.中國(guó)的數(shù)字金融革命:發(fā)展、影響與監(jiān)管啟示[ J].國(guó)際經(jīng)濟(jì)評(píng)論,2019(6):24 ~ 35+5.

[26] 劉錦怡,劉純陽(yáng).數(shù)字普惠金融的農(nóng)村減貧效應(yīng):效果與機(jī)制[ J].財(cái)經(jīng)論叢,2020(1):43 ~ 53.

[27] 張勛,萬(wàn)廣華,張佳佳,何宗樾.數(shù)字經(jīng)濟(jì)、普惠金融與包容性增長(zhǎng)[ J].經(jīng)濟(jì)研究,2019(8):71 ~ 86.

[28] 信瑤瑤.中國(guó)農(nóng)村金融扶貧的制度變遷與生成邏輯[ J].甘肅社會(huì)科學(xué),2019(3):151 ~ 156.

[29] 宋曉玲.數(shù)字普惠金融縮小城鄉(xiāng)收入差距的實(shí)證檢驗(yàn)[ J].財(cái)經(jīng)科學(xué),2017(6):14 ~ 25.

[30] 錢(qián)鵬歲,孫姝.數(shù)字普惠金融發(fā)展與貧困減緩——基于空間杜賓模型的實(shí)證研究[ J].武漢金融,2019(6):39 ~ 46.

[31] 周才云,李偉.微型金融發(fā)展抑制還是促進(jìn)了貧困減少——來(lái)自江西省的經(jīng)驗(yàn)數(shù)據(jù)[ J].征信,2019(8):71 ~ 76.

[32] Bauer M., Chytilová J., Morduch J.. Behavioral Foundations of Microcredit: Experimental and Survey Evidence from Rural India[ J].American Economic Review,2012(2):1118 ~ 1139.

[33] Park A., Ren C., Wang S.. Micro-Finance, Poverty?Alleviation, and Financial Reform in China[ J].Rural Finance and Credit Infrastructure in China,2004(3):256 ~ 270.

[34] 張子豪,譚燕芝.社會(huì)保險(xiǎn)與收入流動(dòng)性[ J].經(jīng)濟(jì)與管理研究,2018(8):27 ~ 41.

[35] 高遠(yuǎn)東,溫濤,王小華.中國(guó)財(cái)政金融支農(nóng)政策減貧效應(yīng)的空間計(jì)量研究[ J].經(jīng)濟(jì)科學(xué),2013(1):36 ~ 46.

[36] 田波,柳長(zhǎng)興.人力資本視角下的“志智雙扶”問(wèn)題研究:后扶貧時(shí)代的扶貧治理[ J].重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué)),2020(2):66 ~ 76.

[37] 胡金焱.普惠金融提高金融可得性[N].中國(guó)社會(huì)科學(xué)報(bào),2018-04-26.

[38] 何宗樾,張勛,萬(wàn)廣華.數(shù)字金融、數(shù)字鴻溝與多維貧困[ J].統(tǒng)計(jì)研究,2020(10):79 ~ 89.

[39] Dan B., Lloyd-Ellis H.. Enterprise, Inequality and Economic Development[ J].Review of Economic Studies,2000(1):147 ~ 168.

[40] Townsend R. M., Ueda K.. Financial Deepening, Inequality, and Growth: A Model-Based Quantitative Evaluation[Z].IMF Working Papers,2003.

[41] Ravallion M.. Growth, Inequality and Poverty: Looking Beyond Averages[ J].World Development,2001(29):1803 ~ 1819.

[42] 星焱.農(nóng)村數(shù)字普惠金融的“紅利”與“鴻溝”[ J].經(jīng)濟(jì)學(xué)家,2021(2):102 ~ 111.

[43] 王姣,姚爽,王文榮.數(shù)字普惠金融風(fēng)險(xiǎn)缺陷與新型金融排斥生成研究——基于農(nóng)村視角[ J].農(nóng)業(yè)經(jīng)濟(jì),2020(2):94 ~ 97.

[44] 王修華,趙亞雄.數(shù)字金融發(fā)展是否存在馬太效應(yīng)?——貧困戶(hù)與非貧困戶(hù)的經(jīng)驗(yàn)比較[ J].金融研究,2020(7):114 ~ 133.

[45] 程名望,張家平.ICT服務(wù)業(yè)資本存量及其產(chǎn)出彈性估算研究[ J].中國(guó)管理科學(xué),2019(11):189 ~ 199.

[46] 朱冬亮.貧困“邊緣戶(hù)”的相對(duì)貧困處境與施治[ J].人民論壇,2019(7):58 ~ 60.

[47] 高鑒國(guó),范叢.低保邊緣家庭的貧困表征、致貧原因與政策建議[ J].東岳論叢,2020(10):133 ~ 141+192.

(責(zé)任編輯·校對(duì): 黃艷晶? 許春玲)

猜你喜歡

農(nóng)家科技下旬刊(2017年3期)2017-04-26 09:21:16

中國(guó)集體經(jīng)濟(jì)(2017年8期)2017-03-21 15:49:52

經(jīng)濟(jì)師(2017年1期)2017-02-27 23:18:33

人民論壇(2017年2期)2017-02-18 14:40:31

桂海論叢(2016年4期)2016-12-09 11:26:09

價(jià)值工程(2016年31期)2016-12-03 22:31:15

理論導(dǎo)刊(2016年11期)2016-11-19 16:09:01

科技資訊(2016年18期)2016-11-15 07:49:05

理論導(dǎo)刊(2016年10期)2016-10-26 13:50:14

現(xiàn)代經(jīng)濟(jì)信息(2016年12期)2016-07-11 23:06:07