數字化迭代對業財融合的影響機制及案例檢驗

2022-04-29 17:41:23葛欣云胡永銓

財務管理研究 2022年5期

關鍵詞:新零售

葛欣云 胡永銓

摘要:隨著數字化迭代升級,智能化、移動互聯網、云計算等技術應用不斷深入,業財融合成為管理會計和企業長遠發展的現實需求與必然趨勢。目前,企業業財融合應用參差不齊,且數字化迭代速度明顯大于業財融合應用速度。基于此,從業財融合的內涵出發,運用扎根理論法和單案例分析法,以蘇寧易購為例,分析業財融合機制在數字化迭代背景下如何幫助新零售行業實現“兩點一線”的最終目標。

關鍵詞:業財融合;數字化迭代;新零售;扎根理論;蘇寧易購

0 引言

數字化迭代背景下,信息與技術的更新速度不斷加快,用戶的需求呈現多樣化和個性化趨勢。在這個數據不斷涌現的時代,信息是否及時有效利用直接決定企業能否搶占市場先機,而財務部門掌握著數據的出入。因此,企業和社會對財務部門提出了更高要求,打破財務會計與管理會計分家、財務部門與業務部門信息流斷裂的局面刻不容緩,亟須建立更高效的業財融合模式。

互聯網背景下,企業各層級之間關系更加密切,崗位輪換制和企業人才培養機制不斷完善,企業管理趨于扁平化,崗位分工也更富彈性。通過業財融合,可以加快信息的交流互通,提高企業的運行效率和風險管控能力,及時彌補業務中存在的薄弱環節。

目前,業財融合模式在國內應用的實際情況參差不齊,只有極少數企業取得較好效果。而在學術研究方面,對數字化迭代尚無明確定義,論述業財融合和新零售行業二者關系的研究也存在不足。

1 文獻綜述

1.1 業財融合的概念及內涵

業財融合是財務部門和業務部門針對企業的戰略計劃和運營目標,通過對業務流、資金流、信息流等流程的改造升級和信息共享,將財務崗位延伸到業務前端,使財務部門對企業的整個業務流程起到全面監督和控制作用,為決策層提供實時、可靠的數據和信息,從而調整組織架構、重塑業務流程,最終提升企業核心競爭力。花雙蓮和王英[1]認為,業財融合是通過控制業務流、資金流、信息流和利益相關者流,完善利益相關者數據信息,從而對企業供、產、銷做到合理控制。冷繼波和楊舒惠[2]發現,業財融合是通過全面預測、營運資本、籌資投資、業績評價、EVA/BSC來精準制定營銷方案。田高良等[3]認為,業財融合是戰略決策、運營支持二者循環的融合。孫剛[4]認為,業財融合需要財務管理人員實現專業素養與其他綜合素質提升。陸興鳳[5]認為,業財融合是通過實現“四流”同步,使財務全面滲入業務,實現數據自動采集、處理和輸出等業財一體化的信息處理流程。張翼飛和郭永清[6]認為,業財融合提高了員工技能、經營效率和產品服務質量,并最終帶來財務業績的提升。要實現業財融合,需要各個方面的加強。楊宇華[7]認為,業財融合是數字經濟時代財務管理轉型升級的利器,有助于企業平穩運行。王夢媛[8]發現,“互聯網+”為業財融合進程的推進提供了海量數據,使個性化、精準化服務有了依據。Tang Kai[9]發現,企業業務和財務通過建立財務共享服務中心、實施流程再造、強化財務管理體系、建立業務與財務的整合團隊、建立有效的溝通渠道促進融合。Zhang Yingqin和Yan Yingying [10]認為,業財一體化作為金融功能轉型升級的重要體現,促進了企業競爭優勢的形成和價值創造。

1.2 新零售的概念及內涵

新零售是在“互聯網+”背景下,運用大數據等新型互聯網技術對商品的生產、流通與銷售過程進行無邊界化管理,加快流通速度,以深度融合線上、線下渠道的形式提供讓消費者滿意的產品或服務。楊堅爭等[11]認為,新零售是利用新型互聯網技術和思維對傳統零售方式的升級再造,通過無邊界、全渠道等形式在最短時間內讓消費者獲取滿意的產品或服務。鄢章華和劉蕾[12]認為,新零售從消費者(體驗)角度,以線上與線下融合的形式,獲取全方位數據,提升零售效率。狄蓉等[13]發現,新零售可總結為“線上+線下+物流”,其核心是以消費者為中心,對商品和服務的全面升級改造。陸興鳳[5]認為,新零售的核心競爭力是信息化系統,大量信息和數據涌入有助于推進業財融合,實現個性化定制。鄭貴華和李呵莉[14]認為,新零售是通過互聯網、大數據技術將生產企業與線上線下消費者緊密聯系在一起,使消費者與生產商實現信息直接對接。

1.3 數字化迭代的概念及內涵

數字化迭代的本質是一種以用戶體驗為核心,以技術進步為驅動的內生機制。企業通過靈活運用大數據、人工智能、虛擬現實等各種信息技術,完善企業的業務模式和各項業務流程;同時,基于數據驅動業務的運行,及時了解消費者需求并提供令消費者滿意的服務,以此提升業務運行效率,為企業創造新的價值。

2 研究設計

2.1 數字化迭代下業財融合的優勢

數字化迭代強化了新的數據基礎,通過引入遠程協作、虛擬現實等技術,構建新的數據框架和新的生態系統,這些與傳統財務會計格格不入。傳統財務會計自身在業務信息和財務數據上的缺陷使之不再適應數字化迭代的背景,管理會計的重要性與優勢由此顯露出來。

2.1.1 精細化數據顆粒

傳統財務信息是在六大會計要素下設會計科目與賬戶來進行核算與監督,其運行程序單一、靈活性差,對各項要素的界定范圍也比較寬泛,數據顆粒較大。而管理會計能通過提高數據顆粒精細化管理水平,利用大數據相關技術進一步優化各項管理活動和業務活動,為企業戰略藍圖確定、營銷方案制訂、投資規劃提供精準信息支持,不斷增強企業的增值服務能力。

2.1.2 個性化用戶需求

在互聯網背景下,用戶需求呈現個性化、多樣化發展趨勢,傳統財務會計單一、片面的信息維度,以及自身存在的無法避免的缺陷,已越來越不能適應時代的發展,無法幫助企業做出有價值的戰略決策。而在數字化迭代模式下,業財融合通過財務部門與業務部門之間的密切交流,使企業可以多維度分析用戶信息,針對不同年齡段、不同地區的用戶進行建模,從而提供令用戶滿意的服務。

2.1.3 高效化信息獲取

在數字化迭代背景下,幾乎每一秒都有大量信息涌入,而信息的價值與其及時性、高效性和準確性成正比,信息傳遞不及時會直接影響決策的質量和效率。通過管理會計對數據的篩選整合,可實現財務部門與業務部門之間信息無障礙傳遞與交流,進而增強企業競爭力,提高企業管理水平。

2.2 數字化迭代下業財融合的應用

在數字化迭代背景下,業財融合機制給新零售行業的發展帶來了機遇與挑戰。在新零售發展中,信息化系統是核心競爭力。基于大數據的新零售使消費者信息與生產商之間有了直接的對接關系,有利于實現消費者需求個性化。而業財融合與新零售有著共同目標——滿足用戶個性化需求,實現企業利益最大化。

2.3 流程分析

運用大數據獲取信息,對數據進行分析和處理,利用新型業財融合信息化系統,業務上對商品采購、銷售等方面進行實時管理,財務上同步做好資金、預算和費用方面的管控,推進業財融合機制的運行和完善。

2.4 模型研究

智能化、移動互聯網、云計算等技術的應用極大地加速了業財融合的進程,不僅為財務部門提供了大量準確的信息,促進了組織人才的進步和數字化能力的升級,而且弱化了財務部門原本的內部性與滯后性,將公司財務崗位延伸到業務前端。業財融合模式對數據出入口嚴格把關,利用數字化迭代,在原有數據基礎上不斷進行反饋和調整,準確定位消費者需求,優化消費者體驗,達成個性化定制目標,最終實現產品與消費者信息的對接。

在數據不斷涌現、反復更新的數字化迭代背景下,運用信息系統獲取數據,再通過業財融合機制,業務部門在財務部門的管控下對數據進行規劃、決策、執行、業績4個方面的分析和整合,提取有效信息,并及時反饋,從而促進企業管理的高效運行,滿足用戶個性化需求,加速新零售的數據分析處理、個性化定制和線上線下融合。

3 案例研究過程

由于目前業財融合在新零售方面尚無成熟理論,因此,為探索數字化迭代下業財融合機制對新零售行業的影響,選取扎根理論和單案例研究為主要研究方法。

在單案例研究方法中,選取蘇寧易購作為研究對象。作為國內智慧零售的領先企業,其數據相較其他新零售企業獲取和研究更方便。其發展歷程已成為新零售企業的一種典型化事實,且發布的公司年報中所展現的一些政策也較好地運用了業財融合的思想。

3.1 開放性編碼過程

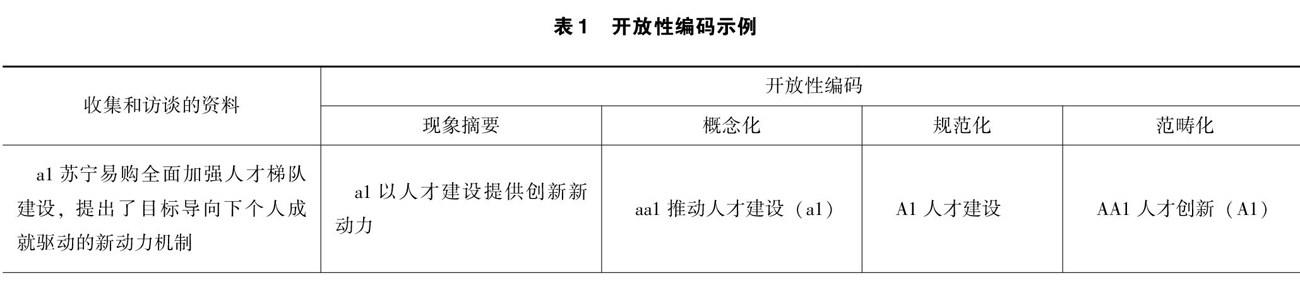

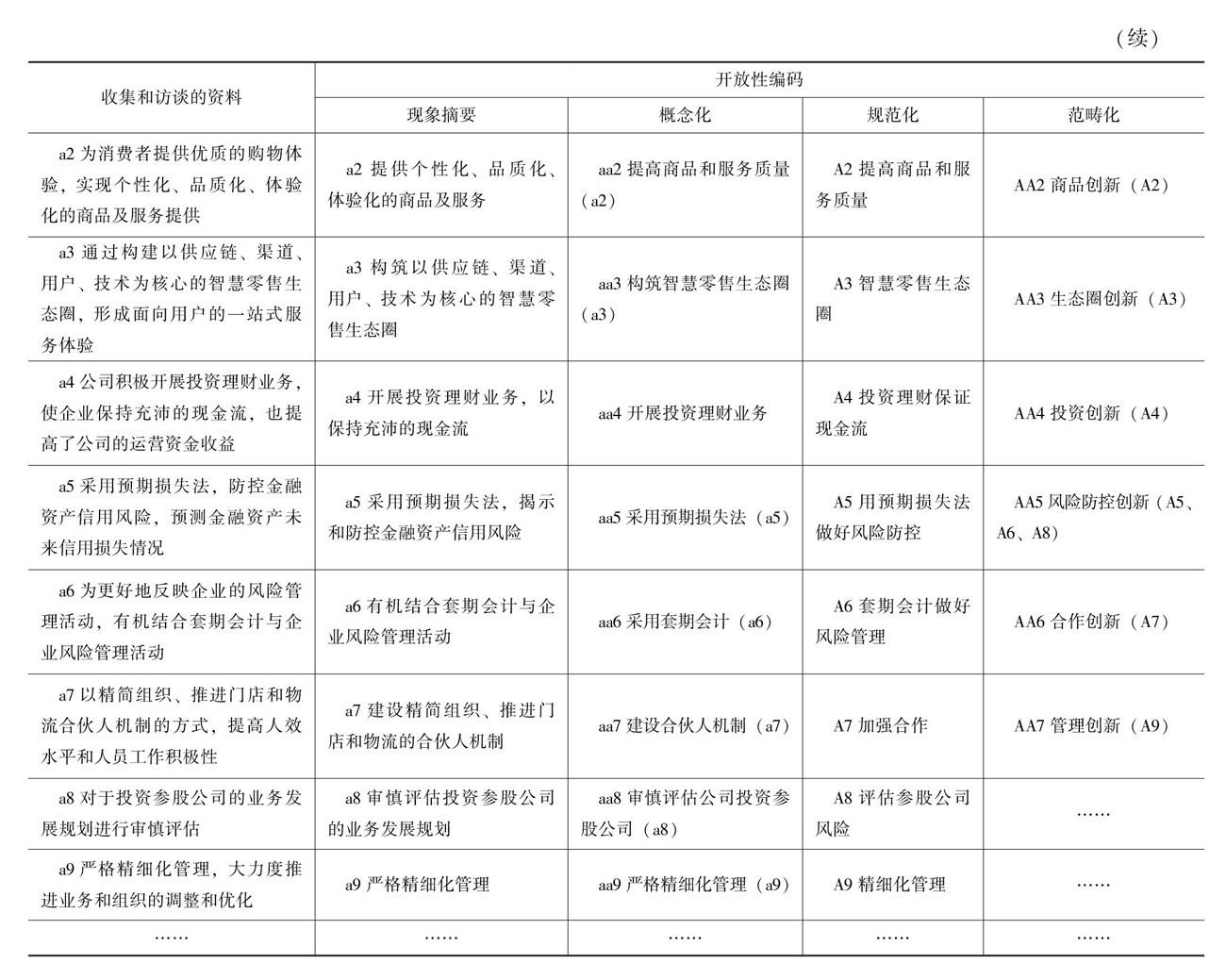

開放性編碼主要是在收集完有效資料后,對其進行分析和比較,而后總結出有效信息相關概念和范疇的過程。通過歸納和分析收集到的資料,本文共總結出97個概念。在將總結出的概念相互比較后,按照概念之間的相互邏輯關系歸納為29個初始范疇。開放式編碼示例見表1[15-16]。

3.2 主軸編碼過程

主軸編碼是指在針對各個范疇的概念和內涵進行分析并查閱相關資料后,尋找各范疇之間存在的聯結關系,從而在開放性編碼的各個不同范疇之間建立關系。通過分析對象之間存在的因果關系、現象結果、中介條件并剖析其底層邏輯,最終將得到的29個副范疇邏輯歸納為創新能力、組織學習能力、合作競爭能力、政策環境、技術環境、市場環境、功能升級、業務鏈升級8個主范疇,具體見表2[15-16]。

3.3 選擇性編碼過程

選擇性編碼是指在對所有已總結的主范疇進行底層邏輯分析后,將其歸集到所共有的核心范疇。其主要過程是解析和整合主范疇,將它們一一對接相關理論后,提煉核心范疇。如“政策環境”“技術環境”“市場環境”這3個主范疇,在進一步分析其底層邏輯,與各自對應的初始范疇、副范疇相互比較分析后發現,可將它們歸納為企業的外部環境。以此類推,提煉出企業核心能力、企業外部環境、業財融合企業升級這3個核心范疇,將具象化的內容抽象化,從而實現現象到理論的逐級提升,為后來的研究做出貢獻。核心范疇的提取過程見圖1。

4 結語

在研究方法方面,本文運用扎根理論對國內領先的智慧零售企業蘇寧易購進行編碼分析,探索數字化迭代背景下業財融合對新零售企業轉型升級的推動作用,為后續類似問題研究奠定了基礎。研究結果表明,蘇寧易購能在眾多新零售企業中嶄露頭角,是企業核心能力和外部環境共同驅動作用的結果。

數字化迭代背景下,建立富有生機與活力的新型業財融合系統迫在眉睫。蘇寧易購通過運用業財融合的相關思想和理念,深入探索業務數據的全方面價值,將財務與業務融合,通過財務部門對業務各個層面的管控,對數據開展多層次、多方面的分析和研究,從而實現對財務風險的有效預測和對現存漏洞的及時發現與彌補;在降低財務風險的同時,積極開展投資理財業務,使企業擁有充沛的現金流;在對流通數據進行提取和分析后,為決策層提供及時、有效的信息,提高管理效率,有效定位用戶需求,為消費者提供個性化、多樣化商品與服務,從而提高運營效率,樹立品牌形象,并為其他中小型新零售企業提供借鑒。

參考文獻

[1]花雙蓮,王英.大數據背景下的管理會計信息應用[J].財會月刊,2009(3):86-95.

[2]冷繼波,楊舒惠.“互聯網+”背景下業財融合管理會計框架研究[J].會計之友,2019(12):19-23.

[3]田高良,高軍武,高曄喬.大數據背景下業財融合的內在機理探討[J]. 會計之友,2021(13):16-21.

[4]孫剛.大數據驅動下業財融合導向的管理會計人才培養機制創新[J].財會月刊,2021(2):88-93.

[5]陸興鳳.基于業財融合的新型財務信息化系統構建思考:以新零售為例[J].財會月刊,2018(9):98-102.

[6]張翼飛,郭永清.實施業財融合助推我國企業高質量發展:基于324家中國企業的調研分析[J].經濟體制改革,2019(4):101-108.

[7]楊宇華.數字經濟時代的企業財務管理轉型研究[J].會計之友,2020(18):60-66.

[8]王夢媛.業財融合管理會計框架研究:基于“互聯網+”背景[J].中國注冊會計師,2020(1):107-110.

[9]TANG K.Research on the integration of business and finance under financial sharing mode[C].Institute of Management Science and Industrial Engineering:Proceedings of 2019 International Conference on Economic Development and Management Science(EDMS 2019),2019.

[10]ZHANGY Q,YAN Y Y.Path analysis about the integration of enterprise business and finance under the background of big data and artificial intelligence[C].Science and Engineering Research Center:Proceedings of 2018 2nd International Conference on Advances in Management Science and Engineering(AMSE 2018),2018.

[11]楊堅爭,齊鵬程,王婷婷.“新零售”背景下我國傳統零售企業轉型升級研究[J].當代經濟管理,2018,40(9):24-31.

[12]鄢章華,劉蕾.“新零售”的概念、研究框架與發展趨勢[J].中國流通經濟,2017,31(10):12-19.

[13]狄蓉,焦玥,趙袁軍.新零售背景下零售企業供應鏈整合創新機制[J].企業經濟,2019(8):60-67.

[14]鄭貴華,李呵莉.實體零售業轉型“新零售”過程中的問題及對策研究[J].經濟論壇,2017(5):72-75.

[15]張建軍,趙啟蘭.新零售驅動下流通供應鏈商業模式轉型升級研究[J].商業經濟與管理,2018(11):5-15.

[16]胡永銓,齊亞峰.網絡經濟下傳統商貿流通平臺升級研究[J].浙江工商大學學報,2016(5):78-86.

收稿日期:2022-01-03

作者簡介:

葛欣云,女,2002年生,本科在讀,主要研究方向:財務管理理論與實務。

胡永銓,男,1965年生,碩士研究生,副教授,研究員,主要研究方向:技術創新理論。

猜你喜歡

中國經濟周刊(2017年13期)2017-04-24 13:37:14

中國計算機報(2017年1期)2017-04-14 13:00:23

中國市場(2017年4期)2017-04-14 12:17:10

財經國家周刊(2017年6期)2017-03-29 20:13:42

銷售與市場·渠道版(2017年3期)2017-03-25 18:29:48

瞭望東方周刊(2017年9期)2017-03-21 20:55:35

當代黨員(2017年4期)2017-03-07 15:39:00

環球時報(2017-02-25)2017-02-25 06:39:24