京東健康,回購與減持同步顯示的信號

2022-05-16 13:37:54郭永清

證券市場周刊 2022年17期

關鍵詞:價值

郭永清

京東健康(06618.HK)公布,于5月10日回購225萬股,耗資8827.11萬港元。2022年內至今為止(自普通決議案通過以來)累計耗資接近4億港元購回1087.2萬股,占于普通決議案通過時已發(fā)行股份數(shù)目的0.34%。一般來說,公司回購股票給市場傳遞的信號是公司認為自身股票被市場低估了。

另據港交所股權披露資料顯示,京東健康大股東劉強東于5月3日以每股49港元的價格,減持約500萬股的京東股票,總市值約2.45億港元。此前,劉強東于4月29日以平均每股50.67港元的價格出售384萬股股票。兩度減持后,劉強東的持股比例降至68.66%,套現(xiàn)金額約4.4億港元。從股權結構上看,截至2021年年末,劉強東持有京東健康股票約22.02億股,占已發(fā)行股份比例為69.16%。近期的兩度減持對于劉強東的總體持股數(shù)額而言,仍屬九牛一毛,但自京東健康2020年底上市以來的首次。理論上來說,大股東減持股票給市場傳遞的信號是大股東認為公司股票的價格合理反映了價值、甚至是公司股票的價格被市場高估了。有些人也許會以當年馬化騰賣出騰訊股票為例子來反駁大股東減持的市場信號,但其實,兩者不可比,馬化騰賣出騰訊股票是在公司發(fā)展的早期階段,而劉強東賣出京東健康股票是在公司業(yè)務比較成熟的階段,在早期階段對公司的價值做出判斷比較難,而成熟階段對公司價值做出判斷相對來說容易一些。

那么,京東健康,在目前到底是被低估還是被高估了?

繼續(xù)快速增長有難度

京東健康兩大業(yè)務:一是賣藥,也就是醫(yī)藥健康,其主要載體是京東大藥房,包括自營業(yè)務和為第三方商家提供平臺服務;二是看病,也就是醫(yī)療健康服務,其主要載體是京東醫(yī)家。

2021年,京東健康業(yè)務繼續(xù)保持強勁增長,截至當年末,年度活躍用戶數(shù)量達到123.3百萬,相比2020年凈增加33.6百萬。

京東大藥房是京東健康自營業(yè)務的主要載體,收入262億元,同比增長56.1%。截至2021年年末,使用了京東物流全國范圍內的19個藥品倉庫和超過400個非藥品倉庫,80%的自營藥品訂單實現(xiàn)次日達。此外,在線平臺上擁有超過1.8萬第三方商家。

截至2021年年末,京東健康的專科中心數(shù)量達到27個,吸引百余位專家和頂級名醫(yī)的加入。通過專科中心連接更多優(yōu)質醫(yī)療資源,外部醫(yī)生團隊覆蓋超過15000家醫(yī)院,報告期內日均在線問診咨詢量已經超過19萬。截至2021年底,累計注冊患者人數(shù)近15萬,服務范圍覆蓋全國31個省級行政區(qū)。

上面是京東健康兩大業(yè)務的歷史表現(xiàn)和已經取得的成績,下面來看其未來發(fā)展前景:

京東大藥房的優(yōu)勢在于自營,但是在醫(yī)藥電商方面,存在較大的政策不確定性,比如是否會加強合規(guī)監(jiān)管。而在線平臺業(yè)務方面,從目前線下藥店的數(shù)量來看,想簡單地通過增加商家數(shù)量來獲得業(yè)務增長,剩余空間已經相當有限。當然,不管是自營還是第三方商家,在線賣藥的前景最終取決于會有多少人在線上買藥,但大多數(shù)消費者在醫(yī)院看完病以后直接在醫(yī)院或者醫(yī)院附近的藥房買藥,這是消費習慣的問題,想要像一般商品那樣扭轉消費者的消費習慣,存在著非常大的難度。并且電商并不具備高門檻,很多本地化應用的互聯(lián)網平臺正在開展本地藥店藥物直配,競爭非常激烈。因此,在線藥房看起來很美,而現(xiàn)實很骨感。

京東醫(yī)家的互聯(lián)網醫(yī)療服務,依然需要依托線下醫(yī)療器械的檢查結果,實際上依然依賴醫(yī)院的影像、血液病理分析結論,其本身提供的服務非常有限。而且目前問診平臺太多,對于有限的醫(yī)生資源爭奪也十分激烈。

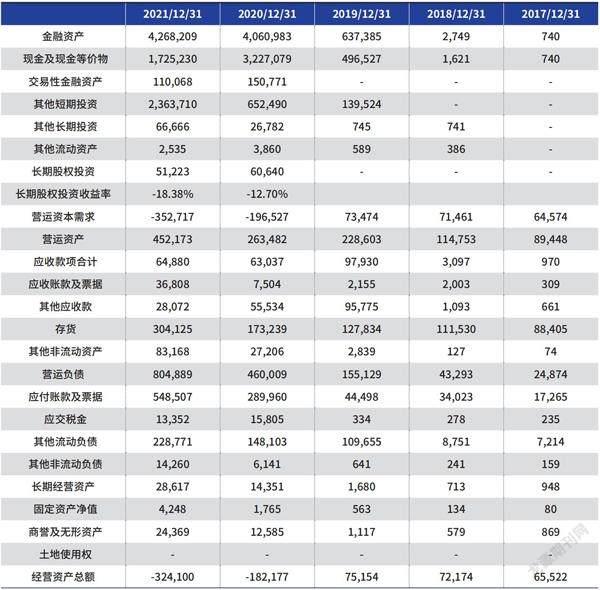

表1:京東健康的資產結構

單位:萬元。數(shù)據來源:WIND 資訊加計算

表2:京東健康的經營資產自由現(xiàn)金流

單位:萬元

京東健康的收入由2020年的194億元增加58.3%至2021年的307億元,主要是由于銷售醫(yī)藥和健康產品所得商品收入由168億元增加56.1%至262億元。商品收入的增長驅動力主要有活躍用戶數(shù)量增加及現(xiàn)有用戶的額外購買、醫(yī)藥和健康產品銷售的在線滲透率不斷提高、產品品類的豐富及持續(xù)投資營銷活動令品牌知名度不斷提升。在線平臺、數(shù)字化營銷及其他服務所得服務收入由2020年的26億元增加72.7%至2021年的45億元。其增長主要是由于數(shù)字化營銷服務費增加,以及傭金及平臺使用費增加。

從歷年數(shù)據可以看出,京東健康的主營業(yè)務收入飛速成長,2018年到2021年的增長率依次為47.11%、32.72%、78.77%和58.30%,前景一片光明。

但是,根據前面對京東健康業(yè)務的分析,公司要保持2017年到2021年間的接近6倍的高速增長,存在著很大的困難,一是因為平臺第三方家數(shù)已經過了快速引入期,二是因為消費者的消費習慣和問診習慣很難再大幅度改變。如果京東健康能夠保持2019年度同比30%的增長,已經是非常理想的假設。

賣出的是合理價格

我們把京東健康的資產負債表中的資產調整為三類:金融資產(包括現(xiàn)金及現(xiàn)金等價物、金融類資產投資等)、長期股權投資和經營資產(京東大藥房、京東醫(yī)家等的投入)。

可以看出,京東健康是一個充分的輕資產平臺型公司,沒有多少長期經營資產;在經營環(huán)節(jié),也不需要自己投入資金到營運資本中,因為可以通過平臺大量占用第三方商家的資金和保證金、通過自營業(yè)務規(guī)模優(yōu)勢大量占用藥品廠家的資金,體現(xiàn)在大量的應付賬款和票據、其他流動負債,并且這些資金在只要京東健康能夠持續(xù)經營的情況下,將長期循環(huán)占用,形成長期的資金來源。京東健康金額最大的資產是金融資產,在2021年年末為426.8億元。從這個角度來說,京東健康不差錢。

金融資產賺利息和短期投資收益的錢,按照公允價值或者攤余成本計量,基本上報表顯示多少金額就是多少價值,不用分析和判斷,京東健康的金融資產426.8億元,那就是426.8億元;長期股權投資賺長期股權投資收益的錢,京東健康的長期股權投資是虧錢的,不過報表金額不大,就5億多元,按照報表賬面金額算其價值,對最終的投資價值判斷影響不大,可以忽略不計;最難的是計算京東健康經營業(yè)務也就是京東大藥房和京東醫(yī)家值多少錢,這個要通過計算京東健康經營資產的自由現(xiàn)金流來判斷。

在計算京東健康經營資產的自由現(xiàn)金流之前,先來看一看京東健康披露的利潤數(shù)據。按照國際財務報告準則,京東健康利潤表上其實現(xiàn)在還是在虧錢的,于2021年及2020年產生虧損分別為11億元及172億元。

京東健康披露了非國際財務報告準則的業(yè)績數(shù)據,將非國際財務報告準則盈利定義為不包括股份支付開支、一次性上市開支、以公允價值計量且其變動計入損益的金融資產及負債的公允價值變動(惟理財產品產生的公允價值變動除外)、可轉換優(yōu)先股公允價值變動及非國際財務報告準則調整的稅務影響的年度損益。京東健康排除該等項目的理由是這些項目由于其屬非經營性質而無法反映京東健康的核心經營業(yè)績及業(yè)務前景,或不會產生現(xiàn)金流出。

表3:京東健康的收入增長情況

數(shù)據來源:WIND資訊加計算。單位:萬元

表4:按照不同增長率計算京東健康每股內在價值

表5:按照不同增長率計算京東健康每股內在價值

假設上述非國際財務報告準則的調整是合理的,也就是說京東健康已經實現(xiàn)了盈利,在2020年賺了7.32億元,在2021年賺了14.02億元。但是,根據利潤表的數(shù)據,京東健康賺的錢中,很大一部分來自金融資產的利息收入,而不是來自于經營活動。其中,2020年為1.49億元,2021年為4.58億元,扣除上述金額后才是京東健康經營資產賺的錢,也就2020年為5.83億元,2021年為9.44億元。

上面是從利潤表和京東健康的非國際財務報告準則角度來看京東健康經營資產賺了多少錢。那么,從自由現(xiàn)金流角度來說,京東健康到底賺了多少錢、未來還能賺更多的錢嗎?

可以看出,京東健康在2021年的經營資產自由現(xiàn)金流為88277萬元,跟前面按照京東健康的非國際財務報告準則口徑下計算的9.44億元比較接近。

按照88277萬元作為京東健康自由現(xiàn)金流的起點數(shù),按照對京東健康業(yè)務的分析,假設在未來5年京東健康經營資產的自由現(xiàn)金流能夠按照30%的復合增長率增長,從第6年到第15年按照5%的復合增長率增長,從第16年開始按照2%的速度增長,以8%作為資金的預期回報要求,在計算出京東健康經營資產的價值以及公司的價值后,計算其每股內在價值。

如果從2022年開始的5年按照30%的速度增長,那么,京東健康的營業(yè)收入要從2021年的308.27億元到2026年1144.60億元,接近4倍的業(yè)務增長要求,這對于京東健康來說顯然也是一個很大的挑戰(zhàn)。在這個假設下,京東健康的每股價值在32元左右。

如果把資金的預期回報要求放寬到6%,那么,京東健康的每股價值為43元左右。

在對京東健康的業(yè)務分析和財務分析以及未來展望的基礎上,從對京東健康的內在價值分析來看,也許,大股東賣出股票向市場傳遞的信號,是一個比較合理的信號。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02