經濟政策不確定性對企業精準扶貧的影響研究

2022-05-30 10:48:04劉明慧

中小企業管理與科技·上旬刊 2022年6期

關鍵詞:精準扶貧

劉明慧

【摘? 要】論文研究樣本選取2016-2020年上證A股企業數據,通過實證研究得出以下結論:一是經濟政策不確定性對企業的精準扶貧行為具有雙重影響;二是非國有企業對經濟政策不確定性的變動更敏銳,企業精準扶貧行為受到經濟政策不確定性變動影響更顯著。

【關鍵詞】精準扶貧;融資約束;產權性質

【中圖分類號】F275;F832.51? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2022)06-0043-03

1 引言

2020年,我國脫貧攻堅戰取得了全面的成功。自2015年以來,為實現消除農村和區域貧困的目標,企業參與到精準扶貧戰略的數量逐漸攀升,宏觀經濟環境為企業精準扶貧提供了應有的支持。然而隨著近年來逐漸嚴峻的國際國內形勢,新冠肺炎疫情、經濟增長放緩等問題加大了國內經濟政策的不確定性。自1995年以來,國內經濟政策不確定性指數總體上呈現出增長的態勢,而與此同時,企業精準扶貧的參與熱情也逐漸高漲。在這一背景下,對于經濟政策不確定性和企業參與精準扶貧動力之間的關系研究具有重要的現實意義。

2 文獻綜述

目前,已有文獻對于企業精準扶貧的研究更多地基于微觀層面,宏觀層面尚未有學者對經濟政策不確定性和企業精準扶貧的關系進行研究。李濤等將上市公司的精準扶貧行為動機劃分為道德動機、經濟動機和政治動機3個方面[1]。擁有貧困經歷的高管使企業更傾向于精準扶貧行為,這屬于企業精準扶貧的道德動機[2]。更多的企業參與精準扶貧是出于自身利益考慮并滿足社會期望和要求,例如,Clarkson認為企業社會責任是企業利益相關者戰略管理的工具,劉春、甄紅線、胡浩志等一眾國內學者也證實企業參與精準扶貧能夠促進企業創新、降低企業風險、提升企業的績效[3-6],這是企業出于經濟動機參與精準扶貧。另有研究發現,黨組織嵌入內部控制質量較高的企業會進一步提高企業精準扶貧的參與和投入[7],這是企業出于政治動機而參與精準扶貧。

3 理論分析與研究假設

3.1 經濟政策不確定性與企業精準扶貧

就現有文獻對于經濟政策不確定性與企業之間關系的研究來說,經濟政策不確定性增加對企業的發展具有直接的抑制作用。例如,蔣偉等通過研究發現經濟政策不確定性的上升能夠對企業的創新起到明顯的抑制作用[8]。企業參與精準扶貧可以看作對自身的一種投資,而經濟政策不確定性則可以看作一種風險。再者,有學者認為參與精準扶貧的企業可以緩解自身的融資約束[9],而導致融資約束增加的原因之一是經濟政策不確定性的增加。由此看來,經濟政策不確定性對于企業精準扶貧投入同時具有正向和負向雙重影響。

為了研究經濟政策不確定性帶來的間接影響,引入經濟政策不確定性與融資約束的交互項,提出假設1,即經濟政策不確定性對企業的精準扶貧行為同時具有正向和負向的影響,總體而言,當經濟政策不確定性較低時,經濟政策不確定性對企業參與精準扶貧行為負向影響更大,經濟政策不確定性的增加會抑制企業精準扶貧支出。

3.2 產權性質、經濟政策不確定性與企業精準扶貧行為

崔秀梅等學者認為在經濟政策不確定性對于企業參與精準扶貧的影響中,國有企業受到政府干預程度更大[10]。就企業履行非強制性社會責任的動機而言,國有企業積極響應國家政策,可有效緩解自身的融資約束。現代企業理論認為,企業在面臨經濟政策不確定性時,國有企業往往能更好地與政府配合采取相應的措施。非國有企業本身不具備這種優勢,為了使自身經濟效益最大化,非國有企業盡量規避自身面對經濟政策不確定性時所迎接的風險與挑戰。由此,文章提出假設2,即與國有控股企業相比,非國有控股企業參與精準扶貧行為受經濟政策不確定性影響更顯著。

4 數據與研究設計

4.1 樣本數據

文章選取國泰安數據庫2016-2020年上證A股企業數據,刪除金融類數據,剔除ST與*ST類企業數據,刪除披露年份不全或有較多異常值的企業,并對相關變量在1%和99%水平上進行縮尾處理。最終收集總計1 165個樣本觀測值。

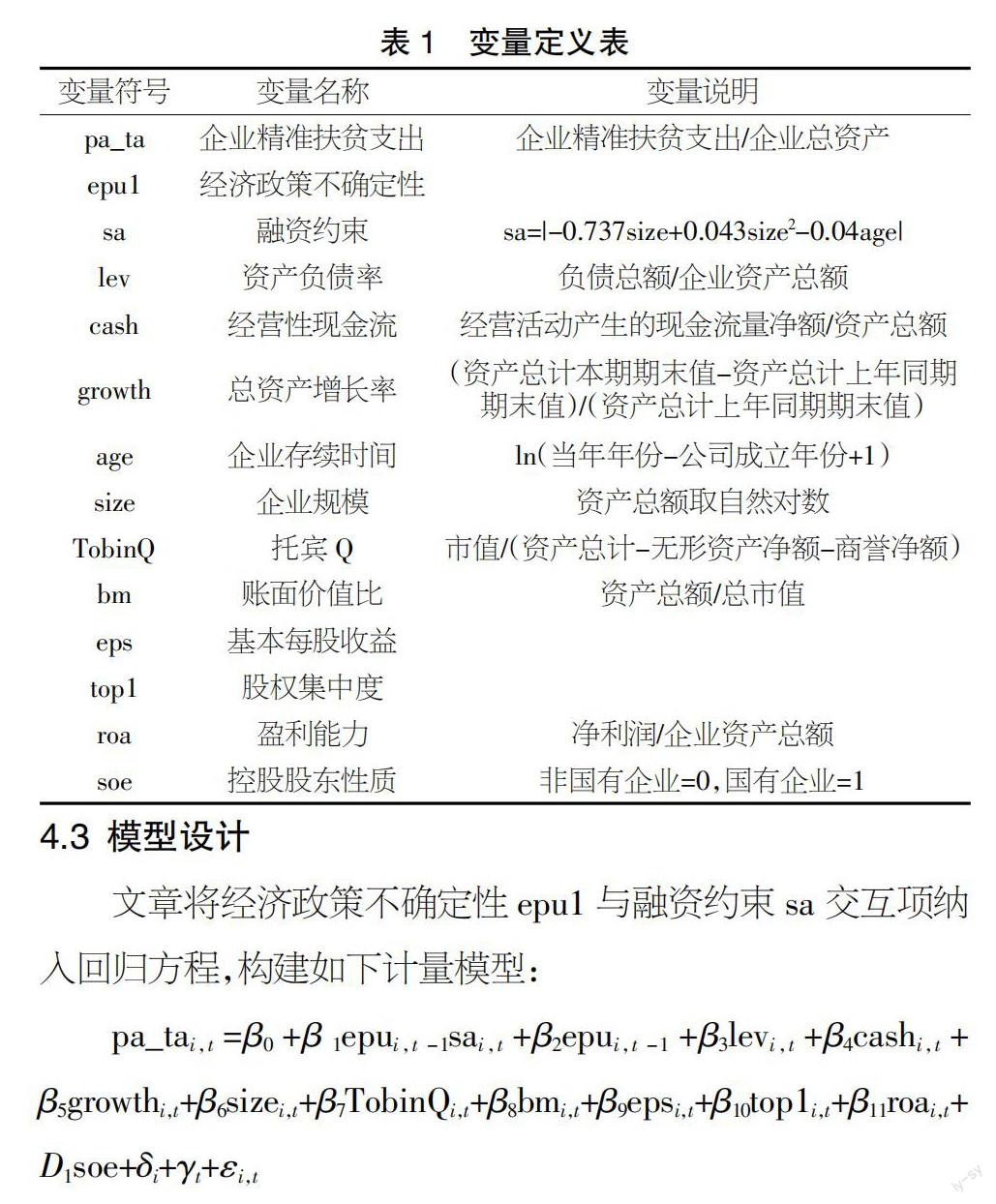

4.2 變量選擇

4.2.1 企業精準扶貧pa

文章選取企業精準扶貧支出與總資產的比pa_ta作為被解釋變量,將精準扶貧支出與營業收入的比值pa_rev作為穩健性檢驗的被解釋變量,并將兩個比值擴大100倍。

4.2.2 經濟政策不確定性epu

文章解釋變量選用Baker等(2016)構建的中國經濟政策不確定性指數,對月度指數求算數平均值除以100并滯后一期得epu1。以經濟政策不確定性的算數平均值為標準,當經濟政策不確定性低于均值時,則認為此時的經濟政策不確定性水平較低,反之則較高。

4.2.3 融資約束sa

文章沿用謝旭升與嚴思屏[11]兩位學者的做法,通過sa指數來描述企業的融資約束,計算方法為:sa=|-0.737size+0.043size2-0.04age|。

4.2.4 其他控制變量

文章選取的控制變量為企業資產負債率lev、經營性現金流cash、總資產增長率growth、企業規模size、經濟價值TobinQ、賬面價值比bm、基本每股收益eps、股權集中度top1和盈利能力roa,分組變量為控股股東性質soe。

變量信息及相應補充說明如表1所示。

4.3 模型設計

文章將經濟政策不確定性epu1與融資約束sa交互項納入回歸方程,構建如下計量模型:

pa_tai,t=β0+β1epui,t-1sai,t+β2epui,t-1+β3levi,t+β4cashi,t+β5growthi,t+β6sizei,t+β7TobinQi,t+β8bmi,t+β9epsi,t+β10top1i,t+β11roai,t+D1soe+δi+γt+εi,t

其中,i和t分別表示企業和時間,文章引入個體固定效應δi和時間固定效應γt來避免內生性,εit代表誤差項。

5 實證結果與分析

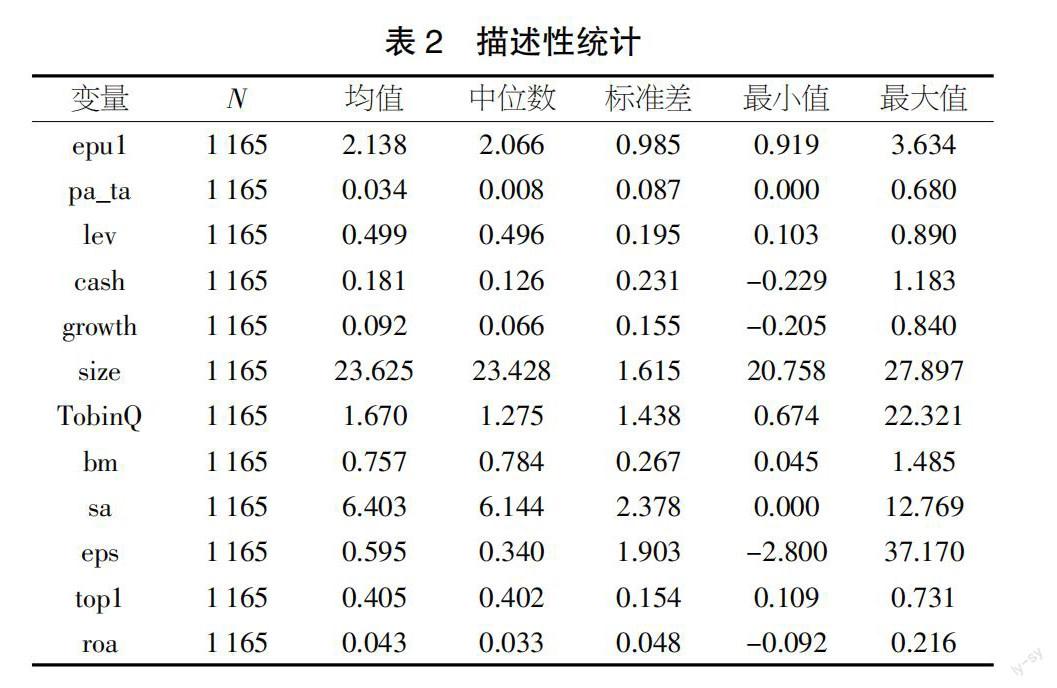

5.1 描述性統計

由表2數據可以看出,pa_ta均值為0.034,標準差為0.087,可見樣本企業之間相對精準扶貧支出差距不大;eps最小值為-2.800,最大值為37.170,說明樣本企業之間基本每股收益差距較大。

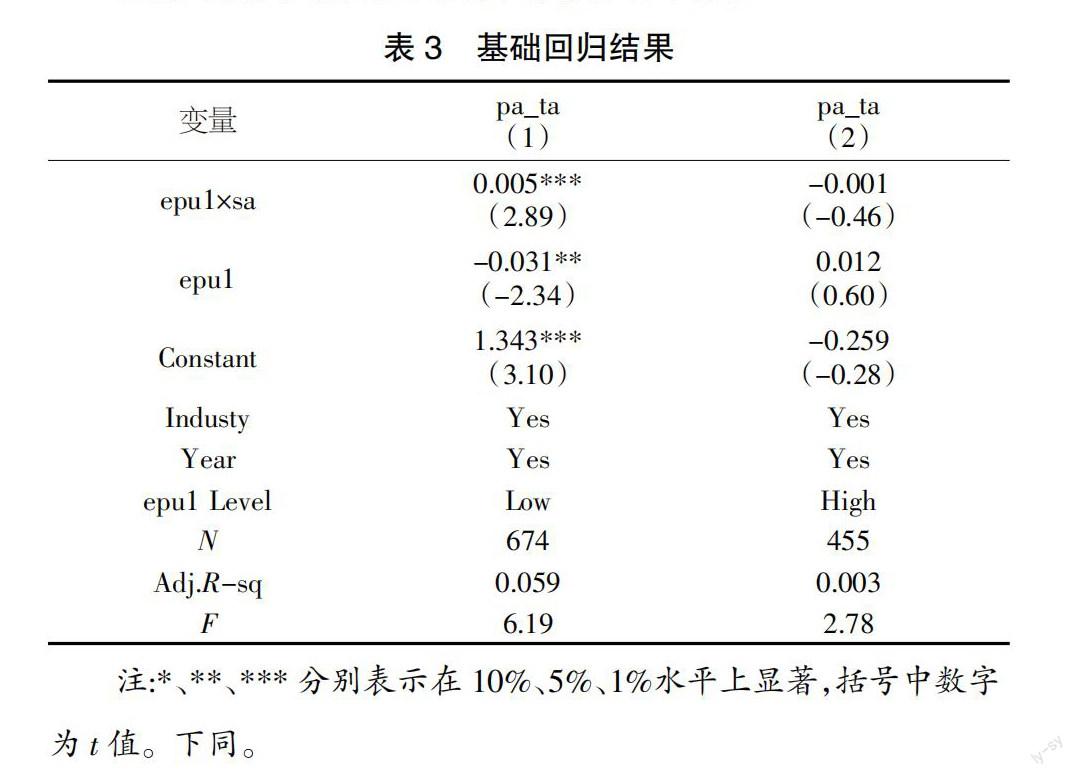

5.2 經濟政策不確定性與精準扶貧回歸結果

由表3的回歸結果可知,當經濟政策不確定性低于均值時,企業精準扶貧支出與經濟政策不確定性的回歸系數在5%水平上顯著為負,這表明經濟政策不確定性對企業精準扶貧支出有抑制作用。當經濟政策不確定性低于平均值時,經濟政策不確定性與企業融資約束的交互項系數為正且至少在5%水平上顯著。經濟政策不確定性的系數絕對值遠大于交互項系數的絕對值,這意味著經濟政策不確定性對企業精準扶貧支出的直接負向影響遠大于間接的正向影響,在經濟政策不確定性指數較低時,經濟政策不確定性對企業精準扶貧具有抑制作用,驗證了假設1。當經濟政策不確定性高于平均值時,實力雄厚的企業在一定程度上能夠抵抗高水平經濟政策不確定性帶來的風險,而實力相對薄弱的企業繼續減少精準扶貧支出,從而導致模型失效。

5.3 進一步分析

由表4回歸結果可知,相較于國有企業,非國有企業精準扶貧支出受到經濟政策不確定性的影響更顯著,無論是經濟政策不確定性系數還是經濟政策不確定性與融資約束的交互項系數均在1%水平上顯著,原因可能是國有企業抵御風險的能力強于非國有企業,且國有企業相對于非國有企業受到政府干預程度更大,參與精準扶貧的積極性更強。國有企業參與精準扶貧的原始動力與經濟政策不確定性帶來的負面影響形成對沖,從而降低了模型的顯著性。

經濟政策不確定性對非國有企業精準扶貧支出的直接影響大于交互項對企業精準扶貧支出產生的影響,因此,經濟政策不確定性指數仍然對與非國有企業的精準扶貧支出具有抑制作用,假設2得以驗證。

6 穩健性檢驗

為保證研究結果的可靠性,文章選取更換核心解釋變量的方式對模型進行穩健性檢驗,將pa_ta更換為pa_rev,即企業精準扶貧支出與營業收入的比值進行再回歸,所得結果與回歸基本一致(見表5)。

同時文章通過檢驗產權性質分組回歸結果的穩健性,所得結果與回歸基本一致(見表6)。

7 結論與啟示

本文選取國泰安數據庫2016-2020年上證A股企業數據,實證檢驗了經濟政策不確定性對于企業精準扶貧之間的關系。通過研究文章得出以下結論:一是經濟政策不確定性對企業的精準扶貧行為有雙重影響。總體而言,當經濟政策不確定性較低時,經濟政策不確定性對企業參與精準扶貧行為有負向影響。二是與國有企業相比,非國有企業參與精準扶貧行為受經濟政策不確定性的影響更顯著。

依據研究結論,文章有如下啟示:一是政府應該積極關注非國有企業的生存現狀,給予更多政策支持鼓勵企業的精準扶貧行為;二是企業應當加強自身對于風險的管理,對于面臨的不確定性制備切實可行的應急預案,做到從源頭上規避風險。

【參考文獻】

【1】李濤,黃嚴謹.上市公司精準扶貧:文獻綜述與未來展望[J].財會月刊,2021(24):123-129.

【2】許年行,李哲.高管貧困經歷與企業慈善捐贈[J].經濟研究,2016(12):133-146.

【3】Clarkson M. E. A Stakeholder Framework for Analyzing and Evaluating Corporate Social Performance[J].Academy of Management Review,1995,20(1):92-117.

【4】劉春,孫亮,黎泳康,等.精準扶貧與企業創新[J].會計與經濟研究,2020(05):68-88.

【5】甄紅線,王三法.企業精準扶貧行為影響企業風險嗎?[J].金融研究,2021(01):131-149.

【6】胡浩志,張秀萍.參與精準扶貧對企業績效的影響[J].改革,2020(08):117-131.

【7】吳士璇,郭昕.黨組織嵌入民營企業對精準扶貧表現的影響[J].現代營銷(學苑版),2021(11):150-153.

【8】蔣偉,閆二旺,王雅利.經濟政策不確定性、投資者情緒與企業創新[J].山西高等學校社會科學學報,2022(04):35-42.

【9】印重,孫萌晨,吳藝博.精準扶貧政策能否緩解中國企業的融資約束?——基于政策導向的企業社會責任視角[J].東北大學學報(社會科學版),2021(06):32-39.

【10】崔秀梅,劉靜.市場化進程、最終控制人性質與企業社會責任——來自中國滬市上市公司的經驗證據[J].軟科學,2009(1):30-38.

【11】謝旭升,嚴思屏.融資約束視角下數字普惠金融促進中小企業技術創新的路徑研究[J/OL].金融理論探索:1-15[2022-08-11].http://kns.cnki.net/kcms/detail/13.1418.F.20220424.1259.002.html.

猜你喜歡

民生周刊(2016年20期)2016-11-11 13:39:21

人間(2016年28期)2016-11-10 21:29:58

人間(2016年28期)2016-11-10 21:22:47

知音勵志·社科版(2016年9期)2016-11-09 07:05:04

知音勵志·社科版(2016年8期)2016-11-05 05:50:11

人間(2016年26期)2016-11-03 16:15:11

現代經濟信息(2016年19期)2016-10-20 21:07:19

商(2016年27期)2016-10-17 05:42:30

科技視界(2016年20期)2016-09-29 12:23:49