山西省農村金融發展對農村居民消費的影響

2022-05-30 10:48:04曹晉李麗

中國集體經濟 2022年29期

曹晉 李麗

摘要:農村金融發展是促進農村居民增收和提高農村居民消費水平的重要工具。以山西省為例,選取1988~2019年的宏觀統計數據,研究農村金融發展對農村居民消費的作用機制,并檢驗其是否存在中介效應。研究發現,山西省農村金融發展規模和農村金融發展結構均與農村居民消費顯著正相關,而農村金融發展效率和農村居民消費水平負相關,金融發展規模對居民消費的影響存在顯著的中介效應,金融發展結構對居民消費的影響為直接效應,不存在中介效應。為提高山西省農村居民消費水平,建議金融機構應提高金融服務能力,擴大信貸規模,加大金融工具創新,提供靈活便捷的融資放貸,提高金融發展對農村居民消費的貢獻。

關鍵詞:農村金融發展;農村居民消費;中介效應

一、引言

近年來我國經濟向著“新常態”方向轉變,在刺激經濟持續穩定增長的過程中,投資與出口的拉動作用逐漸放緩,而消費對經濟增長的作用越來越明顯,在城鎮消費市場逐漸飽和的狀況下,黨和國家逐漸轉移了工作重心,越來越關注農村居民的消費問題。2020年2月發布“中央一號文件”再次強調了解決“三農”問題的重要性,并指出要繼續抓好安全穩定就業,增加農村居民收入,促進農村居民消費,維護農村社會的和諧穩定。

山西省地處我國中部,農村金融體系不健全,金融發展明顯滯后。截至2019年,山西省農村信用社的機構數量為108家,地區村鎮銀行數量僅占全國村鎮銀行總數的4.7%。山西省農村人口眾多,但消費支出較低。截至2019年底,農村常住人口為1508.57萬人,農村居民的人均消費為9728元,而城鎮居民人均消費為21159元,兩者差距較大。由此看來,山西省農村金融體系發展滯后,人口較多,消費需求增長潛力大,消費市場廣闊。因此有必要研究山西省農村金融發展對農村居民消費的內在影響機制。

二、文獻回顧與理論分析

(一)關于金融發展與消費關系的文獻梳理

國外學者關于金融發展與消費之間關系的研究主要針對全體居民,未劃分城鎮居民與農村居民,沒有進行異質性分析。Flavin(1981)的研究表明:流動性約束越大,對居民消費的影響越大,消費者會根據自己的實際收入水平進行消費。Jappell 和 Pagano(1989)通過研究發現,隨著地區金融的不斷發展,居民可以通過金融信貸獲得可用資金,從而可以通過適度地超前消費提高消費水平。Maria 和 Geolach(2001)研究了英國居民的消費行為,發現在完全自由市場中,金融發展會降低信貸約束,刺激居民消費。這與Bayoumi(1993)的研究結論一致。

由于我國農村經濟發展落后,城鄉收入差距過大,農村消費不足等問題一直備受社會各界關注,因此國內關于金融發展與農村居民消費的研究成果較為豐富。文啟湘、劉衛鋒(2005)從農村金融發展與農村居民增收、農村居民消費傾向等方面,通過理論研究表明農村金融發展有助于提高農村居民的收入,緩解農村居民的流動性約束,刺激農村居民消費。倪超軍(2018)發現農村金融發展效率提升了農民消費。郭震(2019)研究了中國農村金融效率與消費結構的關系,表明農村金融效率對消費結構具有促進作用。國內學者普遍認為農村金融發展有助于提高農村消費水平,但是多基于全國層面,區域性的研究較少。

(二)農村金融發展影響農村消費水平的理論分析

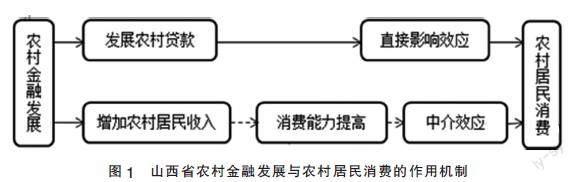

對于山西省農村金融發展對農村居民消費水平影響的研究,可以從直接影響和間接影響兩個方面進行分析。

關于直接影響,農村金融的發展帶動了消費信貸的增長,滿足了農民的資金需求,總效用得以增加,農民實現了當期消費和跨期消費,消費水平得到提高。

關于間接影響,收入是影響消費的最重要的因素之一。山西省農村金融的發展能夠為農業發展提供信貸支持,提升農業生產效率和農業產業升級,同時也可以帶動第二產業和第三產業在農村地區的發展,促進山西省農村居民更好地進行生產經營,提高農村居民的家庭經營性收入。山西省農村金融的發展帶動農村企業的發展,為農村居民提供更多的就業崗位,提升農村居民的工資性收入。另外,政府采取轉移支付措施,使財富分配向農村中低收入群體傾斜,可以直接增加農村居民的可支配收入,縮小城鄉收入差距,刺激農村居民消費。具體影響機制如圖1所示。

三、模型設計與變量說明

(一)模型設計

本文將農村金融發展水平引入傳統消費函數,并將其作為影響消費的重要解釋變量,得到新的消費函數的表達式。該表達式能夠反映農村金融發展水平與農村居民消費及農村居民可支配收入與農村居民消費之間的關系。

其中C表示農村居民的人均消費支出,Y表示農村居民的人均可支配收入,F表示農村金融發展水平。用農村金融發展規模(FS)、效率(FE)和結構(FC)來具體度量農村金融發展水平(F),可以得到反映農村金融發展水平的函數關系式:F=f2(FS,FE,FC)對F全微分并令

因此,可得到如下可以反映農村金融發展與農村居民消費關系的模型:

dCt=α0+α1dFSt+α2dFEtα3dFCt+α4dYt+εt

其中,α0是一個常數項,α1,α2,α3分別代表山西省農村金融發展的規模、效率和結構的邊際消費,α4表示農村居民人均可支配收入的邊際消費傾向,εt為隨機誤差項,t為時間變量。Ct代表了第t年山西省農村居民的人均消費支出,FSt、FEt和FCt分別代表第t年山西省的農村金融發展規模、效率和結構,Yt代表第t年農村居民人均可支配收入。

為了便于檢驗山西省農村金融發展的各變量對農村居民人均消費支出的影響,本研究以此模型進行實證分析:

LnCt=α0+α1LnFStα2LnFEt+α3LnFCt+α4LnYt+α5It+εt

(二)變量選取

被解釋變量:山西省農村居民人均消費支出(C)。

核心解釋變量:山西省農村金融發展規模(FS)、效率(FE)和結構(FC)。選取山西省農村金融發展規模(FS)、效率(FE)和結構(FC)三個指標來衡量山西省農村金融發展水平。

山西省金融發展規模采用農村存貸款余額與農村社會生產總值的比值表示;山西省金融發展效率采用農村貸款余額與存款余額的比值表示;山西省金融發展結構采用鄉鎮企業貸款余額與貸款余額的比值表示。

控制變量:農村居民收入指標(Y)。農村固定資產投資(I),采用農村固定資產投資與農村社會生產總值之比表示。

四、實證分析

(一)平穩性檢驗

本文首先采用ADF檢驗,分析各時間序列指標的平穩性。由ADF檢驗結果可知,在一定的顯著性水平下,變量LnFS、LnFE、LnFC、LnC、LnY、I為非平穩序列,但一階差分通過了單位根檢驗。

(二)直接效應檢驗——OLS法

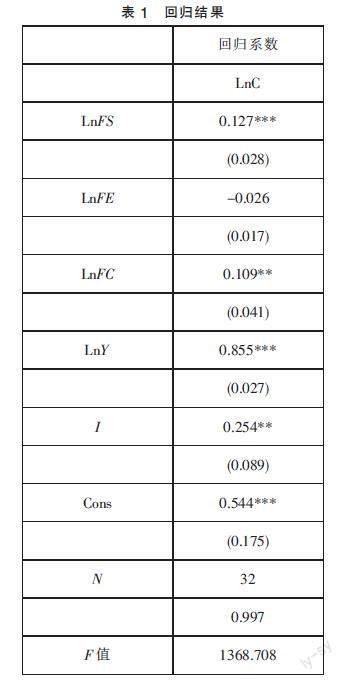

本文采用最小二乘法(OLS)進行回歸分析。以農村居民人均消費支出(C)作為被解釋變量,以農村金融發展規模(FS)、效率(FE)和結構(FC)作為解釋變量,以農村居民人均可支配收入(Y)和農村固定資產投資(I)作為控制變量。具體的模型回歸結果如表1所示。

LnCt=α0+α1LnFStα2LnFEt+α3LnFCt+α4LnYt+α5It+εt

從結果來看,山西省農村金融發展規模(FS)和農村金融發展結構(FC)的回歸系數分別為0.127和0.109,在1%和5%的水平上顯著,對農村居民的人均消費水平有一定的積極影響。農村金融發展效率(FE)的回歸系數是-0.026,但不顯著,說明山西省農村金融發展的效率對農村居民消費水平的貢獻并不高。農村人均可支配收入(Y)的回歸系數為0.855,在1%水平上顯著。這說明農村人均收入(Y)仍然是農村人均消費水平(C)的主要決定因素。農村固定資產投資(I)的回歸系數為0.254,在5%水平上顯著,說明山西省農村居民固定資產投資對農村居民消費具有正向影響。

(三)間接效應檢驗——中介模型

1. 關于農村金融發展規模的中介效應問題

本文將山西省農村居民人均可支配收入作為中介變量,建立以下中介效應模型:

LnCt=β0+β1LnFSt+β2LnIt+μ1,t(1)

LnYt=γ0+γ1LnFSt+γ2LnIt+μ2,t(2)

LnCt=δ0+δ1LnYt+δ2LnFSt+δ3LnIt+μ3,t(3)

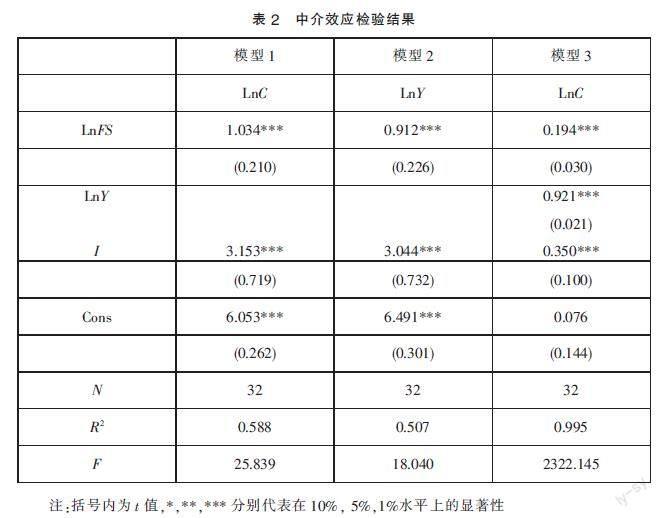

上式中δ2為直接效應,δ1γ1為中介效應,中介效應在總效應中所占比值為δ1γ1/(δ2+δ1γ1),直接效應在總效應中所占比值為δ2/(δ2+δ1γ1)。將數據代入三個模型中,得到如表2所示結果。

由表2知,山西省農村金融發展規模的系數為1.034,且在1%水平上顯著,表明山西省農村金融發展規模在一定程度上提升了農村居民人均消費水平。

式(2)的回歸結果中,農村金融發展規模的系數為0.912,且在1%水平上顯著,表明山西省農村金融發展規模在一定程度上提升了農村居民人均可支配收入。

式(3)的回歸結果中,農村金融發展規模的回歸系數為0.194,表明山西省農村金融發展規模每增長1個單位,山西省農村居民人均消費水平將增加0.194個單位;山西省農村居民人均可支配收入的回歸系數為0.921,在1%水平上顯著,說明農村居民的消費受收入水平的影響較大;農村固定資產投資的回歸系數為0.350,在1%水平上具有顯著性,說明農村固定資產投資對農村居民消費具有積極影響。

參照Mackinnon(1995)等人的測算中介效應大小的方法,通過表2中的系數來計算檢驗中介效應是否存在以及具體數值,計算得出山西省農村居民人均消費的中介效應為81.25%,說明山西省農村金融發展提升了山西省農村居民消費水平,通過中介效應促進了農民增收,進而促進居民消費的提高。

表3中Sobel的Z值為3.931,所以顯著拒絕原假設,即存在中介效應。

表4中的bootstrap檢驗結果顯示0,不在置信區間(0.1366528,0.2636628)中,說明中介效應顯著,即存在中介效應。

2. 關于農村金融發展結構的中介效應問題

將山西省農村居民人均可支配收入作為中介變量,建立以下中介效應模型:

LnCt=θ0+θ1LnFCt+θ2LnIt+ω1,t(4)

LnYt=τ0+τ1LnFCt+τ2LnIt+ω1,t(5)

LnCt=φ0+φ1LnYt+φ2LnFCt+φ3LnI+ω3,t

(6)

其中φ2為直接效應,而φ1τ1為中介效應,因此中介效應在總效應中的比值為φ1τ1/(φ2+φ1τ1),直接效應在總效應中的比值為φ2/(φ2+φ1τ1)。將數據代入三個模型中,得到結果如表5所示。

由表5可知,模型(4)中農村金融發展結構的系數為0.404,且不顯著,即檢驗停止,說明農村金融發展結構對農村居民消費的影響不存在中介效應。

3. 穩健性檢驗

為了保證上述估計結果的有效性,考慮到了山西省農村居民人均消費水平與農村金融發展可能互為因果的內生性問題,以山西省農村金融發展的滯后項作為工具變量,采用滯后變量自回歸模型進行穩健性檢驗(見表6)。結果發現上述結論仍穩健可靠。

五、結語

研究發現,山西省農村金融發展水平從農村金融發展規模和結構兩個方面提升了農村居民的消費水平,而農村金融發展效率卻抑制了農村居民消費。山西省農村金融發展規模對農村居民消費水平的影響存在中介效應,金融發展結構對消費水平的影響不存在中介效應。基于此,本文提出以下幾方面的對策建議:

第一,健全農村金融體系,拉動農村居民消費。要積極抓住“十四五”發展機遇,加強農村資本市場建設,努力發展農村證券業務、保險業務和信托業務市場,加快村鎮銀行建設,加大對農村居民資金要素的供給,促進農村居民增收,提高消費水平。

第二,提高對鄉鎮企業的支持力度,為農村居民增加就業機會。努力健全城鄉一體化發展機制,促進城鄉平等的交流和雙向流動,繼續增加對鄉鎮企業的支持,促進鄉鎮企業的發展和創新。

第三,創新農村金融服務,提高農村金融發展效率。提高農村金融機構金融服務能力,擴大信貸規模,加大金融工具創新,提供靈活便捷的融資放貸。加快農村居民金融知識的普及,創新綠色信貸的發展,促進傳統農業的轉型升級,增加農村居民收入和消費支出。

第四,加強農村金融風險管控,確保農村金融安全發展。加強外部監管,充分發揮市場機制作用,形成良好的金融市場氛圍,使正規與非正規金融機構在良好的市場氛圍中有序競爭。建立風險預警體系,在遇到異常情況時,能夠及時分析并發布預警,控制風險,最大限度地減少損失。完善相關法律法規,確保農村良好金融秩序的形成。加強社會信用體系建設,明確借款者的信用狀況和還款能力,同時加強自身的風險管控能力,積極對市場情況進行監控,防范潛在風險。

參考文獻:

[1]Marjorie A.Flavin.The Adjustment of Consumption to Changing Expectations about Future Income[J].Marjorie A.Flavin,1981,89(05):974-1009.

[2]Jappell,Pagano.Consumption Function and Capital Market Imperfections:an Intertemporal Comparision[J].American Economic Review,1989(79):1088-1105.

[3]Bayoumi. Financial Deregulation and Consumption in the United Kingdom[J]. The Review of Economics and Statistics,1993,75(03):536-539

[4]文啟湘,劉衛鋒.擴大農民消費需求的金融支持研究[J].湘潭大學學報(哲學社會科學版),2005(01):13-16+146.

[5]倪超軍,王燕.農村金融發展、城鄉收入差距與農民消費——基于省際面板數據SYS-GMM和分位數回歸的實證分析[J].商業經濟研究,2018(23):114-116.

[6]郭震.農村金融市場結構、金融效率與農村消費結構的關系研究[J].商業經濟研究,2019(22):174-177.

(作者單位:云南師范大學泛亞商學院。李麗為通信作者)