404 Not Found

404 Not Found

儒家文化影響企業會計信息質量研究

趙華 李文峰

【摘 要】 文章選取2008—2019年中國A股上市公司作為研究樣本,運用檔案研究法對儒家文化影響企業會計信息質量進行理論分析與實證檢驗,并用Sobel檢驗求證了中介效應的存在性和有效性。研究結果表明,儒家文化與企業會計信息質量正相關,主要通過抑制自利動機、遵循行為規制、理性投資決策、降低代理成本的中介效應顯著影響企業會計信息質量。進一步研究發現,市場化程度的提高會削弱儒家文化對企業會計信息質量的影響,表明市場化程度具有調節效應;儒家文化與企業內部控制可以相互補充、相互促進,提高企業會計信息質量。因此,企業應當發揮儒家文化提高會計信息質量的重要效能,確保企業會計信息質量及決策效率。

【關鍵詞】 儒家文化; 會計信息質量; 中介效應; 市場化程度; 內部控制

【中圖分類號】 F234.3;F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)11-0047-08

一、引言

會計信息作為企業經營和財務決策的重要依據,其質量直接影響并決定企業投融資決策效率,高質量的會計信息有助于增強投資者信心,降低投資者與企業之間的信息不對稱程度[ 1 ]。但會計信息造假事件時有發生,如2020年的康美藥業案和瑞幸咖啡事件等。財務造假行為嚴重損害了企業的聲譽及形象,降低了資本配置效率。由此可見,低質量的會計信息不僅會導致公司的信譽受損、價值耗散、股價崩盤,使投資者遭受巨大的經濟損失,而且會擾亂資本市場和經濟有序運行,阻礙經濟高質量發展。因此,高質量的會計信息及其效能是確保經濟高質量發展的重要決策資源。

現有學者大多從內部控制[ 2 ]、盈余管理[ 3 ]等視角研究對會計信息質量的影響,鮮有學者探究文化價值對會計信息質量的影響。高層梯隊理論認為管理者決策行為受個人特征的影響,個人既有的認知水平及長期所處環境養成的價值觀影響其決策效率,引致不同的經濟行為及后果,對企業會計信息質量產生影響。因此,研究文化對管理者及經濟活動產生的影響尤為重要。儒家文化作為中華傳統文化,源遠流長,歷久彌新,對我國經濟、政治、文化影響深刻。習近平在紀念孔子誕辰2 565周年國際學術研討會上指出,要重視儒家文化,將儒家文化發揚光大。儒家文化能夠促進企業和諧發展,實現企業與員工的互利共贏,使企業永續經營。

本文試圖探究儒家文化影響企業會計信息質量的機理及效應,并以2008—2019年A股上市公司作為樣本進行實證檢驗。儒家文化主要依賴抑制自利動機、遵循行為規制、理性投資決策、降低代理成本四個中介變量對企業會計信息質量產生影響。儒家文化作為非正式制度,可以與正式制度相互補充,提升企業治理效能[ 4 ]。

本文的研究貢獻與創新主要表現在:第一,已有學者研究了投資者情緒、所有權性質等對會計信息質量的影響,但鮮有學者從文化角度研究對會計信息質量的影響,本文探究了儒家文化如何通過抑制自利動機、遵循行為規制、理性投資決策、降低代理成本四個中介變量影響會計信息質量,并測度了中介效應的程度及水平,填補了該研究的缺失。第二,現有研究表明不同企業性質、制度環境等條件下企業會計信息質量具有差異,本文進一步分析不同市場化程度、不同內部控制環境下儒家文化對企業會計信息質量影響程度的差異性,拓展了文化價值影響會計信息質量的研究視閾,豐富了儒家文化影響會計信息質量的情景條件研究。第三,現有研究對儒家文化的計量一般采用一定范圍內書院、孔廟的數量作為其影響力的代理變量,本文既考慮一定范圍內孔廟、書院的數量為儒家文化影響會計信息質量廣度的替代變量,又以企業社會責任、勞動仲裁次數、企業財務舞弊行為作為儒家文化影響企業會計信息質量深度的替代變量,綜合衡量儒家文化的影響力,更加全面系統精準度量儒家文化的影響力。

二、文獻回顧、機理分析與假設提出

(一)文獻回顧

現有文獻認為會計信息質量主要受企業股權激勵政策[ 5 ]等因素影響,管理者出于自利動機會對會計信息進行操縱。由于存在經濟市場信息不對稱問題,虛假的會計信息將會被潛在的投資者以及現有投資者所接收,引起市場對企業的正向反應,根據壞消息窖藏假說,當虛假信息儲藏到一定程度后,一旦釋放,會對企業產生負面影響,引起市場波動。

代理理論認為,委托人與代理人之間的理性契約關系會使企業與個人的利益達到帕累托最優。但在現實經營中,代理人對少數股東的利益侵占[ 6 ]、企業過度投資[ 7 ]等的非理性行為會提高代理成本,降低企業的財務信息質量;而外部監督、良好的內部控制[ 2 ]等能有效抑制管理者的非理性行為,減少對會計信息的操縱,緩解市場的信息不對稱問題,降低代理成本,進而降低公司因提供虛假會計信息引發的未來企業聲譽損毀的可能性。美國財務會計準則委員會(FASB)發布的《會計信息的質量特征》(SFAC No.2)突出強調會計信息是否有效主要取決于“可靠性”和“相關性”,因此提高會計信息的相關性、可比性和可理解性對提高會計信息質量至關重要[ 8 ]。有研究認為信仰可能會降低不道德的商業行為,減少對利潤的操縱,在外部監督缺乏的情況下,緩解代理沖突,減少財務報告違規行為[ 9 ],而受儒家文化影響的“儒家企業家”,其行為更受道德的約束[ 10 ]。

儒家文化為管理層提供了一種實際可行的道德準則與自律機制。Hofstede提出的文化價值理論認為不同的文化會形成不同的價值觀,導致行為差異。他將中國傳統文化分為五個維度,其中一個維度為儒家理論(Confucian dynamism),即儒家文化與經濟增長密不可分[ 11 ]。基于這一理論,本文深入分析儒家文化內涵及其影響下的企業經濟行為,研究儒家文化如何通過抑制自利動機、遵循行為規范、理性投資決策、降低代理成本四個中介變量影響企業會計信息質量。3F0FB06E-0FEA-4858-9632-D62425C66D90

(二)機理分析與假設提出

復雜適應系統(CAS)理論是指導研究企業財務復雜系統中適應性主體相互作用、相互影響的科學理論與方法[ 12 ],成為企業在現代營商環境中適應外部環境變化、謀求財務可持續發展的理論基礎之一。本文基于CAS理論,以提高企業會計信息質量為目標,按照儒家文化核心價值觀—管理層行為—企業會計信息質量的互動影響、作用邏輯,解析儒家文化影響企業會計信息質量的演化過程及結果。在儒家經典闡述中,“仁、義、禮、智、信”和“中庸”作為儒家文化的核心思想,強調仁愛、利他、誠信、自律與執中,指導儒家學者的言行,對后世企業治理和個體產生了深遠的影響,并促使管理層形成合理的義利觀、誠信觀、風險觀、自律觀四個價值觀。這四個價值觀通過聚合凝結,形成對管理層行為具有正向效應的儒家文化核心價值觀,從不同角度、不同方式對管理層產生影響,規范其行為,促使管理層抑制自利動機、遵循行為規制、理性投資、降低代理成本,確保會計信息不因管理層的自利、違規等非理性行為失去決策有用性,從而提升會計信息質量及效率。

同時,企業會計信息質量的提高也是管理層行為符合儒家文化核心價值觀自主優化的結果,意味著管理層通過嚴格自律、規范治理行為等不斷優化的量變積累必然導致儒家文化核心價值觀對企業影響程度的質變,進而深化義利觀、誠信觀、風險觀、自律觀等文化價值的驅動及其外部性效應,拓展并提升儒家文化影響企業治理效能的范圍和力度。儒家文化影響企業會計信息質量并不是一維單向的影響結構,而是多維、雙向的相互作用不斷優化的動態循環過程。在這一復雜適應系統的演化過程中,儒家文化影響企業會計信息質量不斷深化,企業會計信息質量提高的反饋作用加深了儒家文化對企業治理的影響程度,各要素之間交互作用最終形成一個結構不斷優化、治理效能漸進提升的均衡循環系統。儒家文化影響企業會計信息質量機理如圖1所示。

基于以上分析,本文提出假設1:

假設1:企業受儒家文化影響程度越強,其會計信息質量越高。

合理的義利觀(仁、義、智)以及自律機制使得管理者以合理的形式獲取自己的利益,保護相關利益者的利益,抑制自利動機。管理者作為財務報表披露的責任方,在企業信息披露過程中,當內部控制不足時,出于自利動機進行的盈余操縱是導致會計信息質量下降的重要成因,而儒家文化作為組織管理的柔性約束機制,能對會計信息披露過程中的自利行為形成道德約束[ 6 ],從而提高會計信息質量。

同時,會計信息質量的提高也表明管理層對投資者與股東利益的充分考慮,可以公允、公正地披露會計信息,抑制自利動機,減少因自利而產生的財務造假行為[ 13 ]。因此樹立合理的義利觀與自律觀,發揮儒家文化提高決策效率,能抑制過度投機、虛假信息及噪音擾動資本市場效率的行為,實現高質量會計信息的決策有用性效能,形成“文化價值驅動—抑制自利動機—會計信息質量提升”的良性循環。基于此,本文提出假設2:

假設2:儒家文化通過抑制自利動機提高了企業會計信息質量。

自律觀(禮、中庸)與誠信觀(信)可以引導管理者自覺遵循行為規制。儒家文化強調禮法、自律以及誠信的觀念,應用到會計信息披露實踐中,則體現為管理者對企業規制和會計準則的自覺遵守。企業規制、會計準則以及法律法規都對管理者行為進行約束,要求管理者遵循委托與代理的契約精神,規范自身行為,遵循會計準則,滿足企業會計信息質量特征要求,確保會計信息的決策有效性。

會計信息質量的提高也表明企業會計信息生成與披露行為規范,減少財務重述,是其循規蹈矩的結果,反襯自律觀、誠信觀等儒家文化核心價值觀增強企業內部控制效率、減少企業盈余操縱、確保會計信息質量的價值驅動效應,形成“文化價值驅動—遵循行為規制—會計信息質量提升”的良性循環。因此,本文提出假設3:

假設3:儒家文化通過遵循行為規制提高了企業會計信息質量。

審慎的風險觀有助于管理層理性投資決策(中庸、智)。儒家文化的守中、理性和智慧,要求管理層作為企業的決策層,在進行企業投資決策時應當保持客觀理性。根據代理理論,管理層作為企業投資的決策者,在接受風險投資與進行投資時,應當基于委托人及企業長遠利益考慮。因此,管理層需要保證企業會計信息的透明度和穩健性,避免出現投資過度與投資不足等問題,提高企業投資的效率[ 7 ]。同時,企業作為風險的最終承擔者,管理層如果缺乏對企業投資的科學、系統考慮,非理性的投資決策會損害委托人利益,提高契約履行成本,為企業帶來投資風險。因此,管理層的謹慎決策、風險控制尤為重要。儒家文化所提倡的中庸之道、智者理念,有助于管理者在投資決策過程中保持獨立,遵守委托代理的契約精神,理性決策,如實披露相關會計信息,降低管理層的盈余管理程度,提高會計信息質量。

會計信息質量的提高可以避免管理層因虛假會計信息做出決策導致投資風險,有助于管理層及外部投資者正確、理性投資決策,發揮企業審慎風險觀對降低企業經營風險、促進資本市場資源有效配置的作用,形成“文化價值驅動—理性投資決策—會計信息質量提升”的良性循環。根據以上分析,本文提出假設4:

假設4:儒家文化通過理性投資決策提高了企業會計信息質量。

合理的義利觀、自律觀、誠信觀與風險觀有助于降低代理成本。儒家《周禮·天官冢宰》中的君臣關系為早期的委托代理關系。隨著我國市場經濟的日益完善與發展,委托代理關系常見于現代企業管理中。但由于委托人與代理人之間的信息不對稱性,導致企業代理成本的增加[ 9 ],引發利益沖突與機會主義行為,提高管理層盈余操縱的可能性,降低企業會計信息的透明度和真實性。儒家思想在塑造商業道德上具有重要作用,能有效約束管理者的言行,增強代理人的契約精神,減少代理成本[ 6 ],降低管理層的盈余管理程度,提高會計信息質量。3F0FB06E-0FEA-4858-9632-D62425C66D90

會計信息質量提高也可以降低委托人與代理人之間的信息不對稱程度,確保決策信息有效性及效率,進而降低代理成本。這是合理的義利觀、自律機制、誠信觀與風險觀等儒家文化價值觀影響企業經濟行為及效率的表現,有助于發揮儒家文化規范企業經濟行為、提升經濟效能的促進作用,形成“文化價值驅動—代理成本降低—會計信息質量提升”的良性循環。據此,本文提出假設5:

假設5:儒家文化通過降低代理成本提高了企業會計信息質量。

三、研究設計

(一)樣本選擇與數據來源

本文以滬深兩市A股上市公司2008—2019年度數據為初始樣本,并進行如下篩選:(1)剔除金融保險類公司;(2)剔除ST股及*ST股;(3)剔除數據存在缺失樣本與樣本中的異常值。最終得到26 904個樣本觀測值。核心變量儒家文化數據源自CNRDS數據庫以及手工收集整理,其他公司財務數據來自CSMAR及Wind數據庫等。為避免極端值影響,對模型所有連續變量進行了上下1%水平縮尾處理。

(二)變量設置

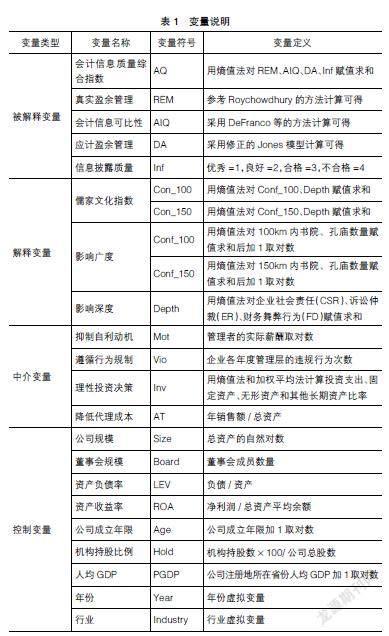

1.被解釋變量

本文的被解釋變量為會計信息質量綜合指數(AQ)。根據《企業會計準則》以及《深圳證券交易所上市公司信息披露工作考核辦法》,使用真實盈余管理程度(REM)、會計信息可比性(AIQ)、應計盈余管理(DA)與信息披露質量(Inf)四個維度指標分別衡量企業會計信息質量。采用熵值法[ 14 ]對以上四個指標分別賦以權重,會計信息質量(AQ)由以上四個指標乘以各自權重計算得到。

2.解釋變量

本文的解釋變量為100km內的儒家文化指數(Con_100)和150km內的儒家文化指數(Con_150)。現有研究主要采用上市公司注冊地與儒家文化中心的距離[ 6 ]和公司注冊地一定范圍內書院與孔廟的數量[ 15 ]等方法來衡量儒家文化。基于以上方法,本文將儒家文化的測量分為兩個維度,一為儒家文化影響廣度,二為儒家文化影響深度,具體計算方法如表1所示。

3.中介變量

本文的中介變量分別為抑制自利動機(Mot)、遵循行為規制(Vio)、理性投資決策(Inv)[ 16 ]、降低代理成本(AT)。抑制自利動機(Mot)以管理者薪酬取對數進行衡量[ 17 ]。具體定義如表1所示。

4.控制變量

根據現有研究,本文選取以下變量作為控制變量:公司規模(Size)、董事會規模(Board)、資產負債率(LEV)、資產收益率(ROA)、公司成立年限(Age)、機構持股比例(Hold)、人均GDP(PGDP)。具體如表1所示。

(三)模型設計與變量定義

借鑒Du[ 6 ]、溫忠麟等[ 18 ]的研究,本文構建如下模型:

其中:AQi,t為會計信息質量;Con_ni,t為儒家文化,分Con_100i,t與Con_150i,t;Mi,t為中介變量,在本文中依次為抑制自利動機(Mot)、遵循行為規制(Vio)、理性投資決策(Inv)、降低代理成本(AT);i為第i個樣本,t為第t年;Control為控制變量,?著為殘差。模型(1)用于基準回歸,考察儒家文化對會計信息質量的影響,檢驗假設1;模型(2)用于檢驗中介效應是否存在,當模型(2)顯著時證明中介效應存在;模型(3)用于檢驗中介效應為完全中介效應或部分中介效應。模型(2)和(3)用于檢驗假設2至假設5。中介效應是否顯著存在及其大小由Sobel檢驗結果顯示。

四、實證結果分析

(一)基準檢驗

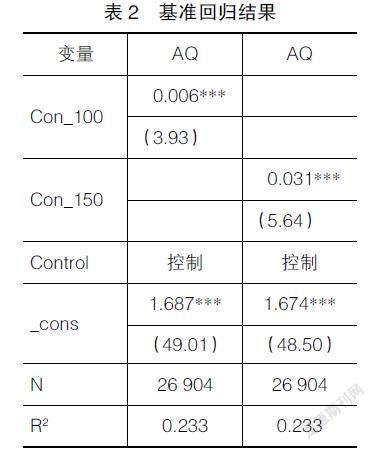

從表2可以看出,儒家文化(Con_100、Con_150)與會計信息質量(AQ)在1%的水平上顯著正相關,說明儒家文化可以提高企業會計信息質量,驗證了假設1。

(二)機理檢驗

根據上述理論分析,本文認為儒家文化可能會通過以下中介變量影響企業會計信息質量:(1)抑制自利動機;(2)遵循行為規制;(3)理性投資決策;(4)降低代理成本。下面分別對以上四個中介變量進行檢驗,以驗證中介作用機理。

管理者的薪酬是自利行為的誘因,高管對自身薪酬公平性的感知會影響管理決策,在并購過程尋求替代性補償,引發自利行為[ 17 ]。表3列(1)和列(2)顯示,Con_100、Con_150與Mot均在1%的水平上顯著正相關,且列(3)和列(4)中系數均顯著,表明儒家文化能提高管理層的薪酬水平,從而提高管理層的薪酬公平感,降低管理者自利行為發生的可能性,抑制自利動機(Mot),發揮了中介效應。經Sobel檢驗,中介效應的大小為0.975%,證明儒家文化能提高管理者薪酬的公平感,從而使其在披露財務信息時更多考慮企業利益,進而提高企業會計信息質量,驗證了假設2。

管理者的違規行為具有傳染效應,違規行為的傳染效應在財務信息的披露中尤為明顯[ 19 ]。將遵循行為規制(Vio)這一變量加入回歸后,表3列(5)顯示,Con_100與Vio在5%的水平上顯著負相關,結合列(7)和列(8)結果,表明儒家文化能夠顯著降低管理層違規行為次數,使其遵循行為規制,提高儒家文化對會計信息質量的影響程度。經Sobel檢驗證明遵循行為規制(Vio)這一變量顯著存在中介效應,且中介效應的大小為2.342%,驗證了假設3。

表4列(1)和列(2)顯示,Con_100、Con_150與Inv均在1%的水平上顯著負相關,列(3)和列(4)中系數也顯著。將這一變量加入基準回歸以后,Con_100、Con_150依舊在1%的水平上顯著且系數有所下降。Sobel檢驗結果表明這一變量在1%的水平上顯著存在中介效應,且大小為18.329%,驗證了假設4。3F0FB06E-0FEA-4858-9632-D62425C66D90

根據信息傳遞理論,信息的充分流通,有助于降低代理成本,代理成本的降低有助于企業對外披露的信息更全面真實。根據表4列(5)和列(6)結果,Con_100、Con_150與AT均在1%的水平上顯著正相關,結合列(7)和列(8)結果,表明儒家文化可以顯著提高總資產周轉率,降低代理成本。在將AT加入基準回歸后,Con_100、Con_150依舊在1%的水平上顯著且系數有所下降,說明存在中介效應。Sobel檢驗結果顯示中介效應顯著存在,且中介效應的大小為23.842%,驗證了假設3。

五、進一步分析

(一)異質性分析

表5中列(1)和列(2)為儒家文化、市場化程度與會計信息質量的調節效應回歸結果。本文借鑒陳仕華等[ 17 ]的研究,采用樊綱等的市場化指數衡量各地經濟發展程度,數據來源于Wind數據庫。樊綱等的中國市場化指數報告中將市場化指數細分為五個指標,本文采用市場化的平均指數作為各省份市場化進程的代理變量(Mkt),并分別與Con_100、Con_150相乘成為調節變量。結果顯示,交乘項(Con_100×Mkt、Con_150×Mkt)與會計信息質量(AQ)均在1%的水平上顯著負相關,表明市場化程度(Mkt)具有負向調節效應,市場化程度(Mkt)變量的加入會削弱儒家文化對會計信息質量的影響程度,企業所在地區的市場化程度越高,儒家文化對會計信息質量影響的削弱程度就越深。

(二)儒家文化、內部控制與會計信息質量

表5中列(3)、列(4)是儒家文化與內部控制(Con_100× IC、Con_150×IC)交互項的回歸結果。內部控制質量數據來源于迪博數據庫,內部控制的代理變量為所得數據加1取對數。結果顯示,在Con_100、Con_150、IC顯著為正的同時,Con_100×IC、Con_150×IC也在1%的水平上顯著為正,表明當企業內部控制質量較好時,不僅可以顯著提高企業會計信息質量,而且可以與儒家文化協同,共同規范管理層行為,發揮正式制度與非正式制度的協同約束作用,促進企業會計信息質量的提升,表明內部控制與儒家文化存在互補效應。

(三)穩健性檢驗

1.改變儒家文化的測量方法

本文將100km、150km內書院、孔廟的數量替換為公司注冊地與國家級書院、孔廟的最小距離,將取得的距離分別加1取對數后采用熵值法賦以權重得到結果,并用該數值替換Conf_100、Conf_150,按前述儒家文化計算方法重新進行計算,得出替換變量CONF,將這一變量加入回歸方程進行回歸,結論與前文保持一致(表略)。

2.調整研究樣本數據

北京、上海、廣州、深圳四個城市作為國內超一線城市,其受儒家文化的影響不同于其他城市,因此參考Du[ 20 ]的做法,刪除公司注冊地在北京、上海、廣州、深圳四個城市的公司數據,重新進行回歸,結論與前文一致(表略)。

六、研究結論與啟示

本文基于儒家文化核心思想的“仁、義、禮、智、信”與“中庸”探究了儒家文化對企業會計信息質量的影響及作用機理,初步研究發現儒家文化通過抑制自利動機、遵循行為規制、理性投資決策以及降低代理成本四個中介變量提高企業會計信息質量。在進一步研究中發現,市場化程度對儒家文化影響企業會計信息質量的程度具有調節效應,而內部控制對儒家文化影響會計信息質量具有互補效應。

根據研究結論,本文得出如下啟示:第一,在加強企業文化建設中,要深化儒家文化利他觀念對管理層價值觀念的影響,避免自利行為,確保會計信息質量。第二,在企業規章制度制定中,可用儒家文化的自律自省觀念降低違規可能性,保證企業會計信息質量。第三,在企業投資決策過程中,要貫徹儒家文化客觀、理性的處事觀念,確保企業理性投資決策過程與結果反饋及體現高質量會計信息水平。第四,在企業會計高質量發展進程中,要弘揚儒家文化中舍利取義、忠實誠信的價值觀,規避委托代理的道德風險,降低代理成本,規范會計行為,改善會計信息質量。總之,儒家文化作為一種隱形約束機制,能夠影響管理者價值觀,約束并規范其行為,形成保障高質量會計信息的非正式制度約束。企業應當重視儒家文化的弘揚與傳承,汲取儒家文化中精華部分加以有效應用,進而提升企業治理效率,促進企業會計信息質量及其決策效率的提高。

【參考文獻】

[1] 周曉蘇,吳錫皓.穩健性對非經常性損益價值相關性的影響研究:基于不同投資者類型的分析視角[J].管理評論,2014,26(4):3-13.

[2] 劉啟亮,羅樂,張雅曼,等.高管集權、內部控制與會計信息質量[J].南開管理評論,2013,16(1):15-23.

[3] SOHN B C.The effect of accounting comparability on the accrual-based and real earnings management[J].Journal of Accounting and Public Policy,2016,35(5):513-539.

[4] 潘子成,易志高,柏淑嫄.儒家文化能抑制企業信息披露違規嗎?[J].管理學刊,2022,35(1):102-123.

[5] WRUCK K H,WU Y.The relation between CEO equity incentives and the quality of accounting disclosures:new evidence[J].Journal of Corporate Finance,2021,67:101895.

[6] DU X Q.Does confucianism reduce minority shareholder expropriation?Evidence from China[J].Journal of Business Ethics,2015,132(4):661-716.3F0FB06E-0FEA-4858-9632-D62425C66D90

[7] 葉彥.儒家文化與企業過度投資行為[J].財經問題研究,2018(2):115-123.

[8] KIM J B,LI L,LU L Y,et al.Financial statement comparability and expected crash risk[J].Journal of Accounting and Economics,2016,61(2/3):294-312.

[9] MCGUIRE S T,OMER T C,SHARP N Y.The impact of religion on financial reporting irregularities[J].The Accounting Review,2011,87(2):645-673.

[10] SMITH A,KAMINISHI M.Confucian entrepreneurship:towards a genealogy of a conceptual tool[J].Journal of Management Studies,2020,57(1):25-56.

[11] HOFSTEDE? G? B.The? ?confucius? connection:from cultural roots to economic growth[J].Organizational Dynamics,1988,16(4): 5-21.

[12] 趙華,朱銳.企業去杠桿的財務內涵:基于復雜適應系統的理論解析[J].會計研究,2020(10):164-176.

[13] 袁知柱,張小曼.會計信息可比性與企業投資效率[J].管理評論,2020,32(4):206-218.

[14] 劉建國,王佳卉.公共物品供給效率、人力資本流動與城市創新水平[J].統計與決策,2021(15):144-147.

[15] 古志輝.全球化情境中的儒家倫理與代理成本[J]. 管理世界,2015(3):113-123.

[16] 趙華,陳美輝,鄧康睿.CFO財務決策效能影響企業績效:背景特征還是效率導向[J].長沙理工大學學報(社會科學版),2021,36(2):52-67.

[17] 陳仕華,楊江變,楊周萍,等.儒家文化與高管—員工薪酬差距[J].財貿研究,2020,31(5):97-110.

[18] 溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614-620.

[19] 劉麗華,徐艷萍,饒品貴,等.一損俱損:違規事件在企業集團內的傳染效應研究[J].金融研究,2019(6):113-131.

[20] DU X Q.Does confucianism? reduce? board? gender diversity?Firm-level evidence from China[J].Journal of Business Ethics,2016,136(2):399-436.3F0FB06E-0FEA-4858-9632-D62425C66D90