內(nèi)蒙古稀土資源耗竭成本研究

2022-06-14 01:11:39劉玫

中國(guó)集體經(jīng)濟(jì) 2022年15期

關(guān)鍵詞:可持續(xù)發(fā)展

劉玫

摘要:文章運(yùn)用使用者成本法對(duì)稀土資源耗竭成本進(jìn)行估算,建立了稀土資源耗竭成本核算的計(jì)量模型。為解決稀土資源耗竭價(jià)值補(bǔ)償問題,運(yùn)用資源耗竭成本與資源稅費(fèi)比較分析,現(xiàn)有補(bǔ)償方式可否解決稀土資源耗竭的問題。得出結(jié)論,目前的補(bǔ)償方式不能充分補(bǔ)償資源耗竭成本,要解決當(dāng)前資源不足的問題,必須提高稅率。

關(guān)鍵詞:稀土資源;使用者成本;可持續(xù)發(fā)展

稀土作為我國(guó)經(jīng)濟(jì)發(fā)展中不可或缺的戰(zhàn)略物資,對(duì)我國(guó)的經(jīng)濟(jì)發(fā)展做出了巨大貢獻(xiàn)。但是由于人們的不合理開采導(dǎo)致內(nèi)蒙古稀土資源短缺問題越來越嚴(yán)重,而且稀土在開采過程中對(duì)周邊環(huán)境產(chǎn)生了非常惡劣的影響。總的來說內(nèi)蒙古稀土資源正面臨稀土資源短缺的問題。

一、內(nèi)蒙古稀土資源開采的使用者成本

(一)使用者成本法原理

ElSerify提出使用者成本法的思想是源于Hotelling和Hick提出的資源耗竭理論和可持續(xù)收入理論。他把自然資源看作資產(chǎn),并考慮折舊。認(rèn)為開采非再生資源在一段時(shí)間內(nèi)各年凈收入包括可持續(xù)的真實(shí)收入和不可持續(xù)的資源折舊,這部分折舊就是資源開采的使用者成本,而把這部分成本拿來投資,可以補(bǔ)償未來資源收益減少的部分,以實(shí)現(xiàn)資源的可持續(xù)發(fā)展。使用者成本法計(jì)算公式如下:

v0為無限期真實(shí)收入的現(xiàn)值,r為折現(xiàn)率,X為真實(shí)收入。

w0為有限期內(nèi)凈收入的現(xiàn)值,R為凈收入,T為剩余開采年限。

把一部分可耗竭資源收益用來投資,令(1)=(2)得到真實(shí)收入X:

使用者成本UC為凈收入R和真實(shí)收入X的差:

折現(xiàn)率r和剩余開采年限T是影響使用者的重要因素。當(dāng)r=0時(shí)意味著當(dāng)代人不考慮后代福利,只注重眼前利益。當(dāng)T=∞時(shí)意味著資源可以無限使用。這兩種得出使用者成本為0,兩種算法太極端。所以當(dāng)折現(xiàn)率選取過大,會(huì)低估資源耗竭程度,當(dāng)折現(xiàn)率太小,會(huì)高估資源損耗,忽視了真實(shí)收入。

(二)樣本選取及數(shù)據(jù)來源

本文以內(nèi)蒙古地區(qū)2010~2019年稀土資源開采利用的數(shù)據(jù)作為研究對(duì)象,用定量的方法分析探討內(nèi)蒙古地區(qū)稀土資源開采后耗竭成本補(bǔ)償?shù)那闆r。文中采用的數(shù)據(jù)均來自《內(nèi)蒙古統(tǒng)計(jì)年鑒(2010~2019)》《中國(guó)工業(yè)統(tǒng)計(jì)年鑒(2010~2019)》、CBC稀土網(wǎng)、中經(jīng)網(wǎng)等。

(三)內(nèi)蒙古地區(qū)稀土資源耗竭的使用者成本測(cè)算

1. 凈收入R的估計(jì)

當(dāng)年開采的稀土凈收入可用以下公式計(jì)算:

凈收入R=銷售收入-中間成本-工資總額-正常資本回報(bào)? ? (5)

其中,銷售收入=礦產(chǎn)資源(稀土)開采量×國(guó)際價(jià)格;中間成本=工業(yè)總產(chǎn)值-工業(yè)增加值+本期應(yīng)交增值稅;工資總額=職工平均工資×從業(yè)人員總數(shù);正常資本回報(bào)=企業(yè)總資產(chǎn)×社會(huì)平均資產(chǎn)貢獻(xiàn)率。

由于使用者成本法要求完全競(jìng)爭(zhēng)市場(chǎng)條件,而國(guó)內(nèi)稀土市場(chǎng)價(jià)格還存在一定扭曲,無法反映真實(shí)的市場(chǎng)供求狀況,選擇稀土的國(guó)際市場(chǎng)價(jià)格計(jì)算銷售收入。稀土國(guó)際價(jià)格來源于CBC金屬網(wǎng)中的稀土出口價(jià)格,以歷年美元兌換人民幣匯率中間價(jià)進(jìn)行換算。測(cè)算的具體結(jié)果見表2。

求得稀土資源凈收入R后就可以利用公式(4)計(jì)算出應(yīng)補(bǔ)償?shù)氖褂谜叱杀镜拇笮。⑹褂谜叱杀九c應(yīng)交稅費(fèi)比較,來判斷現(xiàn)行稅制是否已經(jīng)補(bǔ)償稀土資源的耗竭成本。

2. 開采年限T的確定

開采年限T的確定很難做到精確,主要受到資源儲(chǔ)量的變化和開采損耗的影響。稀土資源儲(chǔ)量的準(zhǔn)確數(shù)據(jù)至今沒有統(tǒng)一的說法,在計(jì)算剩余可開采年限T時(shí),是依據(jù)稀土資源剩余可開采儲(chǔ)量再除以對(duì)應(yīng)當(dāng)年的開采量倒推得出。內(nèi)蒙古的稀土資源2010年的初始儲(chǔ)量選取李國(guó)平教授計(jì)算內(nèi)蒙古稀土資源收益時(shí)的儲(chǔ)量為3492萬噸。計(jì)算輕稀土剩余開采年限見表1。

3. 折現(xiàn)率r的確定

由于El Serafy使用者成本法中使用者成本UC對(duì)折現(xiàn)率r比較敏感,而且在計(jì)算中對(duì)于折現(xiàn)率的選取上有很大的主觀性,所以首先選取2010~2019年間央行公布的一年期存款利率1.5%~3.5%為折現(xiàn)率r,這樣比較貼近內(nèi)蒙古地區(qū)的經(jīng)濟(jì)發(fā)展形勢(shì)。其次,根據(jù)郝前進(jìn)教授得出金磚四國(guó)的折現(xiàn)率在7.5%~12%區(qū)間,所以又選取7.5%的折現(xiàn)率來計(jì)算使用者成本。最后,再選取10%這個(gè)較大的折現(xiàn)率來進(jìn)行對(duì)比分析。故而文中根據(jù)1.5%,3.5%,5.5%,7.5%這四個(gè)折現(xiàn)率水平下計(jì)算使用者成本大小,這樣會(huì)使計(jì)算結(jié)果更加準(zhǔn)確,有一定的參考價(jià)值。

4. 測(cè)算結(jié)果

根據(jù)使用者成本法公式(4)計(jì)算出內(nèi)蒙古2010~2019年間稀土資源分別在1.5%、3.5%、5.5%、7.5%、10%折現(xiàn)率下的使用者成本,測(cè)算結(jié)果見表2。

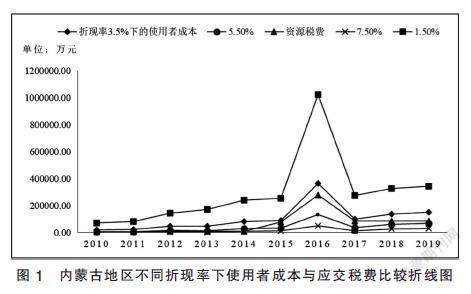

二、使用者成本與應(yīng)交稅費(fèi)比較

我國(guó)現(xiàn)行的礦產(chǎn)資源補(bǔ)償體系包括:礦產(chǎn)資源勘查開發(fā)的特有稅費(fèi),包括資源稅、礦產(chǎn)資源補(bǔ)償費(fèi)、探礦權(quán)和采礦權(quán)使用費(fèi)。

國(guó)家在1986年出臺(tái)《礦產(chǎn)資源法》,實(shí)行“稅費(fèi)并存”的制度,即資源稅和礦產(chǎn)資源補(bǔ)償費(fèi)同時(shí)存在。稀土資源稅實(shí)行“從量計(jì)征”30元/噸,稀土資源補(bǔ)償費(fèi)為銷售收入的3%。在2011年,國(guó)家上調(diào)了稀土資源稅稅率60元/噸,資源補(bǔ)償費(fèi)不變。2015年,國(guó)家改為“從價(jià)計(jì)征”稀土資源稅,內(nèi)蒙古地區(qū)為銷售收入的11.5%,資源補(bǔ)償費(fèi)取消。計(jì)算2010~2019年資源稅從量、從價(jià)計(jì)征情況見表3。

從各年份來看:內(nèi)蒙古地區(qū)2011年實(shí)行稀土資源稅為每噸60元的從價(jià)計(jì)征方式,在2011年內(nèi)蒙古稀土開采應(yīng)交資源稅費(fèi)4644.95萬低于折現(xiàn)率為5.5%的使用者成本5707.32萬,缺口1062.37元,資源稅費(fèi)對(duì)其補(bǔ)償率為81.39%,近20%的耗竭損失無法得到有效補(bǔ)償。體現(xiàn)出內(nèi)蒙古稀土資源的開發(fā)利用情況并不樂觀,具有明顯的代際負(fù)外部性。

如果按照新政策標(biāo)準(zhǔn),以2019年內(nèi)蒙古開采稀土情況為例,稀土開采量為70750噸,稀土資源開發(fā)資源稅費(fèi)總額為86528.03萬元,如果按7.5%的折現(xiàn)率來說可以全額補(bǔ)償使用者成本;如果按5.5%的折現(xiàn)率來說也可以全額補(bǔ)償使用者成本,補(bǔ)償率由之前從量模式下的81.39%提高到127.77%。可以看出,2015年內(nèi)蒙古稀土資源稅改革新方案有效解決了5.5%折現(xiàn)率下的稀土資源使用者成本補(bǔ)償問題,在一定程度上理清了稅費(fèi)之間的關(guān)系。但是,若考慮較為符合當(dāng)下內(nèi)蒙古的實(shí)際情況,如果折現(xiàn)率為3.5%時(shí),再比較使用者成本與資源稅費(fèi),可以看出:2019年內(nèi)蒙古稀土開采應(yīng)交資源稅費(fèi)86528.03萬元,使用者成本151296.17萬元,缺口64768.14萬元,資源稅費(fèi)對(duì)其補(bǔ)償率為57.19%,40%多的成本損失不能得到補(bǔ)償。

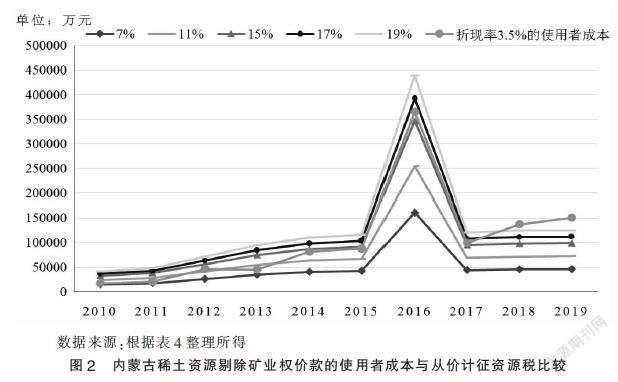

三、內(nèi)蒙古稀土資源稅稅率選擇

2020年9月1日起施行《中華人民共和國(guó)資源稅法》。此法規(guī)定1993年國(guó)務(wù)院頒布的《中華人民共和國(guó)資源稅暫行條例》廢止。根據(jù)新法,輕稀土資源稅稅率區(qū)間為7%~12%,中重稀土資源稅稅率為20%。各地適用稅率由省級(jí)財(cái)政部門在該幅度范圍內(nèi)結(jié)合各地實(shí)際情況擬定。應(yīng)納稅額計(jì)算公式為:

應(yīng)納稅額=應(yīng)稅稀土銷售額×適用稅率 (6)

本文假設(shè) 2010~2019 年采用從價(jià)稅率計(jì)算內(nèi)蒙古的稀土資源稅總額,并與前文計(jì)算出的新內(nèi)蒙古稀土資源使用者成本進(jìn)行比較。在7%~12%稅率幅度內(nèi),選取7%、9%、11%、13%、15%五個(gè)從價(jià)稅率分別計(jì)算內(nèi)蒙古稀土資源稅稅額,計(jì)算結(jié)果見表4。

如圖2,在內(nèi)蒙古經(jīng)濟(jì)發(fā)展的不同時(shí)期,能夠完全補(bǔ)償使用者成本所適用的稅率是不同的。2016~2019年的稀土資源耗竭的使用者成本相對(duì)較大,即使制定12%的稀土資源稅稅率也不能完全補(bǔ)償,主要原因是這個(gè)時(shí)期的稀土價(jià)格較低,導(dǎo)致稀土企業(yè)開發(fā)利用不合理,對(duì)資源價(jià)值的損耗很大。雖然在目前國(guó)際稀土市場(chǎng)中,我國(guó)已經(jīng)作為世界上最大的稀土進(jìn)出口國(guó)和主要消費(fèi)者,但是在其價(jià)格上卻一直沒有定價(jià)權(quán),稀土進(jìn)出口的價(jià)格長(zhǎng)期以來都遠(yuǎn)遠(yuǎn)低于國(guó)際市場(chǎng)價(jià)格。內(nèi)蒙古的稀土價(jià)格過低而且資源價(jià)格并沒有真實(shí)反映資源價(jià)值就會(huì)導(dǎo)致企業(yè)惡性競(jìng)爭(zhēng),稀土資源的破壞和浪費(fèi)最終枯竭。可見,內(nèi)蒙古地區(qū)巨大的稀土資源優(yōu)勢(shì)和其市場(chǎng)競(jìng)爭(zhēng)優(yōu)勢(shì)并未給他帶來其應(yīng)有的社會(huì)經(jīng)濟(jì)效益,反而長(zhǎng)期處于受到過度利用、資源浪費(fèi)等重大稀土問題。

在圖2中,不同稀土資源稅稅率的使用者成本補(bǔ)償程度間接反映稀土資源開發(fā)利用的合理性。如果使用較高的稅率開征稀土資源稅,不能完全補(bǔ)償其使用成本,也就是說,此現(xiàn)象可以反映出在這一時(shí)期稀土資源的價(jià)值損失較大,開發(fā)利用的不合理現(xiàn)象更為嚴(yán)重。2010~2013年,即使是11%的稀土資源稅稅率也能完全補(bǔ)償使用者成本。這是由于稀土市場(chǎng)逐步放開,稀土資源價(jià)格逐步合理化,政府越來越重視資源的保護(hù),逐步加大了各部門的監(jiān)管力度。

根據(jù)計(jì)算結(jié)果可知,如果稀土資源稅率為19%時(shí),那么2010~2018年間的平均補(bǔ)償率介于95.03%~163.44%區(qū)間。在不征收稀土資源補(bǔ)償費(fèi)的前提下,實(shí)行稅率為19%的稀土資源稅與貼現(xiàn)率為3.5%的使用者成本較為接近,這表明,如果內(nèi)蒙古地區(qū)的稀土資源稅為19%,那么對(duì)使用者成本有很好的補(bǔ)償效果,此稅率有利于保護(hù)資源,更符合資源可持續(xù)利用的理念。

四、建議

(一)完善內(nèi)蒙古企業(yè)稀土資源價(jià)格核算體系

一是完善內(nèi)蒙古稀土資源的價(jià)格核算體系。針對(duì)稀土等不可再生資源的價(jià)格制定對(duì)應(yīng)的核算方法。將稀土資源開發(fā)的負(fù)外部成本納入到稀土價(jià)格核算體系,使稀土價(jià)格真正反映資源稀缺性與耗竭性的價(jià)值,更好地發(fā)揮市場(chǎng)調(diào)節(jié)作用,有效補(bǔ)償稀土開采的外部成本,還不降低相關(guān)企業(yè)的積極性和稀土資源開發(fā)的商業(yè)價(jià)值,使稀土資源得到合理開發(fā)和利用,使稀土礦產(chǎn)業(yè)實(shí)現(xiàn)可持續(xù)發(fā)展。

二是完善內(nèi)蒙古稀土企業(yè)成本核算體系,重點(diǎn)是要確認(rèn)稀土資源的耗竭成本。一方面有利于稀土企業(yè)更好地體現(xiàn)真實(shí)的成本結(jié)構(gòu),避免短期收益和利潤(rùn)增加的幻覺,使得管理層無法忽略企業(yè)長(zhǎng)期生存和持續(xù)性發(fā)展;另一方面,可以從一定程度上有效控制稀土企業(yè)的技術(shù)開采率和速度、資源浪費(fèi)率,推動(dòng)其為了降低資源耗竭成本而主動(dòng)提高稀土企業(yè)的技術(shù)和資源利用率。

(二)改進(jìn)內(nèi)蒙古稀土資源稅的計(jì)稅方式

提高稀土資源從價(jià)稅率時(shí)應(yīng)考慮到內(nèi)蒙古不同品種稀土資源的稀缺性和實(shí)際價(jià)值。因此,將稀土礦貧富調(diào)整系數(shù)和稀土回采率系數(shù)納入資源稅征收公式,解決稀土資源開發(fā)過程中的“采富棄貧”和“資源浪費(fèi)”問題。這將使低回采率企業(yè)面臨高資源稅賦,而高回采率企業(yè)享受低資源稅稅賦,以改變資源稅的使用情況。

參考文獻(xiàn):

[1]時(shí)樂樂,趙軍.資源耗減補(bǔ)償視角下煤炭資源稅稅率選擇問題研究——以新疆為例[J].財(cái)會(huì)月刊,2016(09):60-64.

[2]李國(guó)平,張海瑩.稀土開采中的外部成本與應(yīng)交稅費(fèi)比較[J].經(jīng)濟(jì)學(xué)家,2010(01):63-69.

[3]Hotelling H.The economics of exhaustible resources[J].The Journal of Political Economy,1931,13(09):137-175.

[4]El Serafy S.The proper calculation of income from depletable natural resource [C].Ahmad Y J,Washington D C:The World Bank,1989:10-18.

[5]賴丹,吳雯雯.資源環(huán)境視角下的離子型稀土采礦業(yè)成本收益研究[J].中國(guó)礦業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2013,15(03):63-70.

(作者單位:內(nèi)蒙古科技大學(xué))

猜你喜歡

中國(guó)科技博覽(2016年19期)2016-10-19 14:16:24

中國(guó)科技博覽(2016年18期)2016-10-19 10:08:18

中國(guó)科技博覽(2016年18期)2016-10-19 09:21:19

中國(guó)市場(chǎng)(2016年35期)2016-10-19 03:25:13

中國(guó)市場(chǎng)(2016年33期)2016-10-18 12:40:58

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 05:22:30

商(2016年27期)2016-10-17 04:12:24

科學(xué)與財(cái)富(2016年28期)2016-10-14 19:39:49

人民論壇(2016年27期)2016-10-14 13:24:43