共同機構投資者如何提高企業核心競爭力?

2022-06-26 04:47:33黎昌貴盧欣永鐘碧欣

安徽商貿職業技術學院學報·社會科學版 2022年2期

關鍵詞:內部控制

黎昌貴 盧欣永 鐘碧欣

摘? 要:以滬深A股2010—2019年全部上市公司為樣本,實證檢驗共同機構投資者與企業創新效率的關系。研究發現:共同機構投資者能通過發揮監督效應以及資源效應,提升企業創新效率。進一步研究發現,企業內部控制水平以及信息環境在兩者的上述關系中發揮了正向調節作用。此外,相較于代理成本較低的企業以及國有企業,共同機構投資者對代理成本較高企業、非國有企業創新效率的促進作用更明顯。研究結果豐富了企業創新的相關理論,擴展了共同機構投資者的經濟后果研究,從公司治理的微觀視角驗證了共同機構投資者在企業決策層面發揮的積極作用,也對促進我國經濟可持續高質量發展具有一定的現實意義。

關鍵詞:共同機構投資者;企業創新;內部控制;信息環境

中圖分類號:F224;F276.6??????? 文獻標識碼:A????????? 文章編號:1671-9255(2022)02-0015-06

一、引言

自2006年以來,隨著我國證券市場的不斷完善與發展,機構投資者已進入快速發展階段。現有研究表明,截至2018年底,機構投資者持股比例已約占我國流通股票的市值的48%。可見,機構投資者已經成為我國資本市場中的重要投資者(周泰云,2021)。然而,由于市場分割所導致的信息不對稱,眾多機構投資者出于風險分擔以及利益最大化的考慮,往往選擇同時持有同行業多家企業的較多股份,進而形成了共同機構投資者(He and Huang,2017)。證券市場中的股東聯結現象越發普遍,厘清共同機構投資者對企業決策以及企業價值的影響具有重要的現實意義。

現階段,我國經濟已從高速增長步入到中高速增長的“新常態”。微觀層面上,我國企業的自主創新能力仍較弱,與國際領先企業相比較缺乏核心競爭力。這不僅影響著我國經濟的可持續發展,并且還關乎我國能否走出“中等收入陷阱”(虞義華,2018)。在此背景下,黨的十九大報告提出創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐。提高國家整體核心競爭力的關鍵在于提高微觀層面上的企業創新。如何提高企業創新效率已成為國內學者研究的熱點話題。作為企業重要的外部股東,共同機構投資者能夠發揮怎樣的公司治理作用,進而對企業創新產生怎樣的影響,尚未有學者進行研究。基于以上分析,本文選取2010—2019年中國滬深A股上市公司為樣本,研究共同機構投資者對企業創新的影響,探討了不同公司內部控制水平下以及不同信息環境下,共同機構投資者對企業創新的作用效果。本文的研究為共同機構投資者影響企業決策行為提供了理論證據,對促進我國經濟可持續發展以及提高我國企業整體創新水平具有一定的現實意義。

二、理論分析與研究假設

現有關于共同機構投資者的公司治理研究存在兩種不同的觀點。第一種觀點認為共同機構投資者能夠發揮積極的公司治理作用。共同機構投資者是同時持有同行業多家企業的外部投資者,持股目標不在于單個企業的利益最大化,而是在于投資組合的收益最大化(Hansen and Lott,1996)。潘越(2020)認為,共同機構投資者在長期持股大型上市企業的過程中積累了豐富的監督經驗和管理知識,由此帶來的信息規模效應降低了共同機構投資者對管理層的監督成本,能夠使其更好地識別管理者的自利與偷懶行為,從而發揮積極的治理作用。第二種觀點認為共同機構投資者對公司治理產生了負面影響。共同機構投資者更可能由于精力不足而降低對管理者的監督。注意力作為一種有限的資源,有限的精力

可能使共同機構投資者只關注那些能得到投資回報率較高的企業,而對其他企業的監督不足。此時,共同機構投資者不能及時、準確地識別管理者在決策過程中的自利行為,進而降低了企業的公司治理水平。

現有文獻表明現代企業制度的兩權分離所導致的股東與管理者的經營目標不一致是企業創新效率低下的根本原因(孔東民,2017)。管理者是企業創新活動的主要決策者,可能出于個人私利將企業用于創新投資的資金流向使自己收益的部分,從而降低企業的創新效率。同時,我國經濟仍處于轉型發展階段,資本市場中的信息不對稱會扭曲企業的創新決策、降低創新效率,還會導致企業融資不足,使得企業缺乏足夠的資金進行創新活動,降低了企業的創新效率。而本文認為相較于共同機構投資者對公司治理產生的負面影響,共同機構投資者更可能利用其產生的監督效應緩解股東與管理者之間的代理問題,通過資源效應帶來的信息共享與融資約束能提高企業的創新效率。具體表述如下:

第一,共同機構投資者能夠發揮監督效應,通過外部治理降低管理層的自利行為,提高企業的創新效率。首先,共同機構投資者具有更強的識別能力。在長期持股大型上市企業的過程中,共同機構投資者具有豐富的監督經驗與更強的治理能力(Kacperczyk et al.,2005)。作為更為專業的外部監督者,共同機構投資者能夠準備識別管理者的自利行為,避免管理者將用于企業創新活動的資金投入其他投資活動,同時能有效識別共同機構投資者由于風險厭惡而出現的創新不足等行為,督促管理者協調企業的內部資源進行創新活動。其次,共同機構投資者具有更低的監督成本(杜勇,2021)。共同機構投資者所持股的企業往往具有相似的經營活動與經營環境,這就顯著降低了共同機構投資者的監督成本(Edmans et al.,2019)。同時,Kang et al.(2018)指出機構投資者對管理層的監督成本與聯結企業的數量存在明顯的負向關系。可見,作為同時持有同行業多家上市企業股權的外部投資者,共同機構投資者聯結的同行業企業的數量越多,越便于其對管理者進行監督,避免管理者由于自利、偷懶行為產生的企業創新不足的現象,進而提高企業的創新效率。

第二,共同機構投資者能夠共享同行業企業間的專有信息以及緩解融資約束,發揮資源效應,提高企業的創新效率。首先,共同機構投資者能夠通過構建戰略聯盟來共享私有信息,增強企業間的合作交流(杜勇,2021)。同行業企業為爭奪市場份額會產生激烈的競爭,甚至會互相施加負外部性,扭曲其他企業的決策行為、降低創新效率(He and Huang,2017;Beatty et al.,2013)。而共同機構投資者為實現組合收益最大化,不僅會避免同行業企業間互相施加的負外部性,還會構建戰略同盟,緩解行業內部的競爭、共享私有信息(李維等,2017)。當企業遭遇創新瓶頸時,共同機構投資者帶來的私有信息能夠避免目標企業在創新活動中不必要的消耗與投入,也能夠為企業帶來關鍵的技術以及研發信息,從而提高企業的創新效率。其次,共同機構投資者能夠緩解信息不對稱,緩解企業的融資約束,進而提高企業的創新效率。信息不對稱導致企業的資金不充足進而無法進行創新活動是企業創新效率低下的動因之一。共同機構投資者構建的戰略同盟能夠給企業帶來更多的私有信息和稀有資源,有利于提高企業的經營績效與市場份額,進而增加企業的融資渠道,便于企業進行融資。共同機構投資者是股票市場中的投資風向標,能夠引導個人投資者進行投資。被共同機構投資者持股的企業具有更清晰的信息環境以及披露意愿,能夠增強個人投資者對企業的投資信息,便于企業進行融資。基于以上分析,本文提出假設1:

假設H1:共同機構投資者能夠發揮監督效應與資源效應,提高企業的創新效率。

三、研究設計

(一)樣本選擇與數據來源

為規避2008-2009年金融危機對研究結論的影響,本文選取2010—2019年中國滬深A股全部上市公司為樣本,同時對原始數據做以下處理:(1)剔除數據缺失的樣本;(2)剔除ST、ST*的公司樣本;(3)剔除金融保險業企業樣本;(4)對連續變量進行上下1%的雙邊Winsorize處理。經過上述處理后,共得到17,319個有效樣本。本文涉及的樣本數據全部來源于CSMAR數據庫。

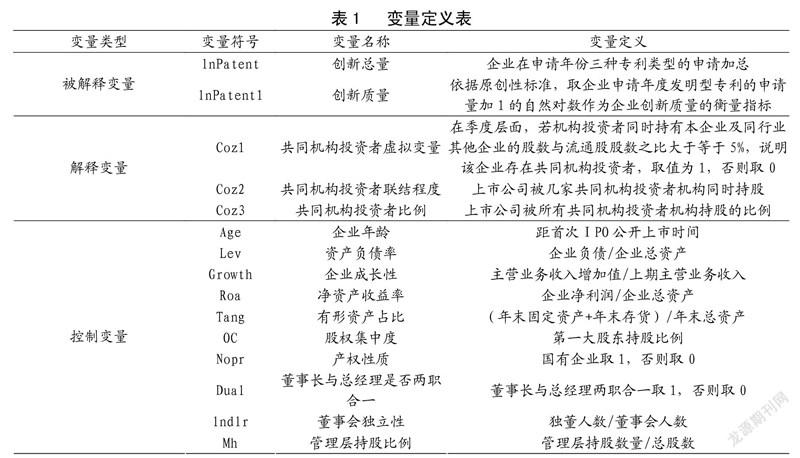

(二)變量定義

(1)被解釋變量:創新質量,包括創新總量(lnPatent)與創新質量(lnPatent1)。①創新總量(lnPatent)。參照已有研究(孔東民,2017;黎文靖和鄭曼妮,2016),由于申請年份更能準確地刻畫創新時間,本文將企業在申請年份三種專利類型的申請加總定義為創新總量。同時,為消除該指標的右偏問題,取創新總量加1后的自然對數作為創新總量的最終指標(lnParent);②創新質量(lnPatent1)。依據原創性標準,取企業申請年度發明型專利的申請量加1的自然對數作為企業創新質量的衡量指標(lnPatent1)。

(2)解釋變量:共同機構投資者(Coz1、Coz2、Coz3)。借鑒He和Huang(2017)、邢斐(2021)的做法,從三個層面構造共同機構投資者。①共同機構投資者虛擬變量(Coz1)。在季度層面,若機構投資者同時持有本企業及同行業其他企業的股數與流通股股數之比大于等于5%,說明該企業存在共同機構投資者,取值為1,否則取0;②共同機構投資者聯結程度(Coz2)。上市公司被幾家共同機構投資者機構同時持股;③共同機構投資者比例(Coz3)。上市公司被所有共同機構投資者機構持股的比例。

(3)控制變量。參照已有研究(周泰云,2021;邢斐,2021),本文選取以下控制變量:公司特征變量包括企業年齡、資產負債率、企業成長性、凈資產收益率和有形資產占比;公司治理變量包括股權集中度、產權性質、董事長與總經理是否兩職合一、董事會獨立性和管理層持股比例。

本文涉及的主要變量參見表1:

(三)模型構建

為驗證共同機構投資者對企業創新的影響,本文構建以下模型:

InPatent/ Inpatent1=a+aCoz1Coz2Coz3

+aControl+year+ind+k

上式中,lnPatent與lnPatent1為企業創新,Coz1、Coz2和Coz3為共同機構投資者,Control為控制變量。同時,本文還控制了年度與行業虛擬變量。

四、實證分析

(一)描述性統計

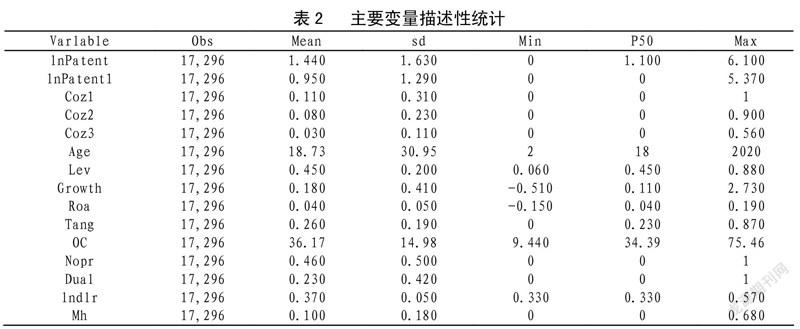

表2為本文的主要變量描述性統計情況。被解釋變量創新總量和創新質量的平均值分別為1.440、0.950,表明我國上市企業平均每年申請的創新數量和發明型創新數量分別為1.440和0.950。創新總量的標準差為1.630,最小值為0,最大值為6.100;創新質量的標準差為1.290,最小值為0,最大值為5.370,說明上市公司的創新水平存在較大差距。解釋變量共同機構投資者的虛擬變量的均值為0.110,表明大概有11%的上市公司被機構投資者交叉持股;共同機構投資者聯結程度與共同機構投資者比例的均值分別為0.080、0.030,表明上市公司平均被8%的機構投資者交叉持股,并且上市公司被交叉持股機構投資者持有的股票比例平均為3%。控制變量詳見表1。

(二)回歸結果分析

表3反映了共同機構投資者對企業創新的影響。第(1)(2)(3)列為當被解釋變量為創新總量時的回歸結果。Coz1、Coz2、Coz3與lnPatent的回歸系數分別為0.138、0.191和0.413,都在0.01的水平下正顯著,表明共同機構投資者能夠提高企業的創新總量,即專利申請總數。第(4)(5)(6)列為當被解釋變量為創新質量時的回歸結果。Coz1、Coz2、Coz3與lnPatent1的回歸系數分別為0.194、0.269和0.553,都在0.01的水平下正顯著,表明共同機構投資者能夠提高企業的創新質量,即發明型專利申請數。以上回歸結果表明,共同機構投資者能夠通過資源效應與監督效應提高企業的創新水平,驗證了本文的假設。

(三)穩健性檢驗

1.替換被解釋變量

考慮到專利的類型即發明專利、實用新型以及外觀設計專利對企業價值貢獻的比重不同,本文參照權小鋒(2017)的做法,將上述三種類型分別按照3∶2∶1的權重進行分配,并用三種專利加權總數加1的自然對數重新計算企業創新指標,重新進行回歸。回歸結果與上文基本一致,說明重新替換被解釋變量的衡量方式后,本文的結論仍然穩健。

2.PSM檢驗

為解決樣本量過少以及樣本自選擇問題對回歸結果的干擾,本文進一步采用PSM檢驗。將共同機構投資者虛擬變量Coz1分成兩組。存在共同機構投資者的企業為處理組,而不存在共同機構投資者的企業為對照組。同時將創新總量lnPatent與創新lnPatent1設置為結果變量,將上文中的控制變量設置為協變量,采用最鄰近匹配法進行1∶2匹配,通過平行假設檢驗后,重新進行主檢驗。此外,本文還將共同機構投資者聯結程度Coz2與共同機構投資者比例Coz3做了以上處理,經過觀察可知,回歸結果與第(1)(2)列中的回歸結果基本一致。可見,經過PSM檢驗后,本文的結論依然穩健。

3.工具變量檢驗

考慮到機構投資者是資本市場中的專業投資者,更可能選擇創新水平較高的上市企業進行投資,為解決這一內生性問題,本文采用工具變量檢驗。參照杜勇(2021)的做法,選用上市公司當年是否屬于滬深300指數這一指標作為工具變量。具體而言,若上市企業該年度屬于滬深300指數,則取“1”,否則取“0”。同時,采用兩階段最小二乘法(2SLS)進行工具變量回歸。通過觀察回歸結果可知,其回歸結果與上述回歸結果基本一致。以上回歸結果說明,本文的結論在經過工具變量檢驗后仍然成立。

(三)異質性分析

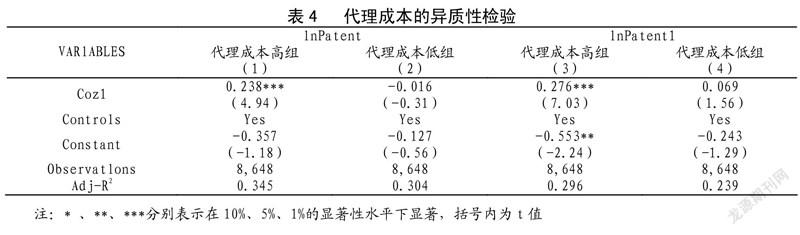

1.代理成本的異質性分析

本文認為共同機構投資者能夠通過監督效應來促進企業創新。具體而言,相較于普通的機構投資者,共同機構投資者具有更強的監督意愿,這是由于每增加一單位的監督成本,共同機構投資者不僅能獲取單個企業的監督收益,還可以從投資組合中獲取額外收益。此外,共同機構投資者具有更強的信息搜尋能力和信息鑒別能力,能夠使用更低的監督成本進行更為有效的監督,進而緩解股東與管理者之間的代理問題,降低代理成本。因而,本文猜想:相較于代理成本較小的企業,共同機構投資者在代理成本較大企業中對創新效率的促進效果更為明顯。為驗證上述猜想,本文參照王曉亮和王進(2021)的做法,選用管理費用(管理費用與營業收入的比值)作為代理成本的衡量指標,該值越大,表示企業的代理問題越嚴重。再將代理成本按照中位數進行分組,并分別進行回歸,回歸結果如表4所示。第(1)(3)列的代理成本高組,Coz1的回歸系數都在0.01的水平下正顯著,而在第(2)(4)列的代理成本低組,Coz1的回歸系數都不顯著。以上回歸結果驗證了本文的上述猜想。

2.產權性質的異質性分析

在我國特殊的市場經濟體制下,國有企業作為國民經濟的支柱,不能像非國有企業一樣,向著經濟利益最大化的目標而運行。相反,由于在社會穩定、就業等方面承擔著較多的責任,國有企業往往存在著一定的非經濟目標。此外,由于有著特殊的政治屬性,國有企業“一股獨大”的現象較為嚴重,并且董事長、總經理甚至黨委書記等多職合一,導致國有企業存在著較為嚴重的“內部人控制”問題(吳秋生和杜正元,2019)。因而,本文預測:相較于國有企業,共同機構投資者在非國有企業中對創新效率的正向作用更加明顯。為驗證上述猜想,本文按照產權性質將總樣本分為國有樣本與非國有樣本,并分別進行回歸,回歸結果如表5所示。在第(1)(3)列的國有企業樣本中,Coz1的回歸系數分別為0.058、-0.039,都不顯著,而在第(2)(4)列的非國有企業樣本中,Coz1的回歸系數都在0.01的水平下正顯著。以上回歸結果驗證了本文的上述猜想。

五、結論與建議

本文選取2010—2019年中國滬深A股上市公司為樣本,實證檢驗了共同機構投資者對企業創新的影響。研究發現:共同機構投資者顯著提高了企業的創新效率。該結論在經過更換解釋變量的衡量指標、PSM檢驗以及工具變量測試等一系列穩健性檢驗后仍然穩定。此外,本文還發現相較于代理成本較低的企業以及國有企業,共同機構投資者對代理成本較高企業以及非國有企業創新效率的促進作用更明顯。

基于研究結論,本文提出以下幾點建議:(1)對于上市企業而言。鑒于共同機構投資者對企業創新的積極作用,我國上市企業可以積極引導資本市場中的機構投資者進行持股,進而強化企業對管理者的監督,迫使管理者將大部分精力投入到企業創新活動中,并且提升企業稀缺資源的來源渠道,避免企業在創新活動中不必要的損失以及助力企業突破創新瓶頸,進而促進企業創新。(2)對于機構投資者而言。共同機構投資者在企業的創新決策等行為中扮演著重要角色,對企業的決策以及戰略導向方向有著不可替代的作用。機構投資者應當不斷提高自身團隊的水平,積極引進在公司治理層面有著豐富經驗的成員。此外,在對企業進行持股后,更應當承擔外部股東的責任與義務,積極參與公司治理與企業決策,協助企業在創新活動、資本結構決策等方面做出最優決策。(3)對于市場監管部門而言。共同機構投資者能夠提升企業的治理水平,發揮資源效應為企業在決策制定與戰略制定層面提供科學的建議。市場監管部門應當把監管的重心放在那些沒有共同機構投資者甚至不存在機構投資者投資的部門。

參考文獻:

[[1]]周泰云,邢斐,姚剛.機構交叉持股對企業價值的影響[J].證券市場導報,2021(2):30-40.

[2]He,J.J. K. Huang. Product Market Competitiom in a World of Cross-Ownership:Evidence from Institutional

Bloclhold[J].Review of Financial Studies,2017(8):2674-2718.

[3]虞義華,趙奇鋒,鞠曉生.發明家高管與企業創新[J].中國工業經濟,2018(3):136-154.

[4]Hasan,I. ,I.Kim, H. Teng, and Q. Wu. The Effect of Foreign Institutional Ownership on Corporate Tax Avoidance: International Evidence[R].Working Papers,

Social Science Electronic Publishing,2018.

[5]潘越,湯旭東,寧博,等.連鎖股東與企業投資效率:治理協同還是競爭合謀[J].中國工業經濟,2020(2):136-154.

[6]孔東民,徐茗麗,孔高文.企業內部薪酬差距與創新[J].經濟研究,2017(10):144-157.

[7]Kacperczyk, M. , C. Sialm, and L. Zheng. On the Industry Concentration of Actively Managed Equity Mutual Funds[J].Journal of Finance,2005(4):1983-2011.

[8]杜勇,孫帆,鄧旭.共同機構所有權與企業盈余管理[J].中國工業經濟,2021(6):155-173.

[9]Edmans, A., D. Levit, and D. Reilly. Governance Under Common Ownership [J]. Review of Financial Studies, 2019, 32(7):2673-2719.

[10]Kang,J. K., J. Luo, and H. S. Na. 2018. Are institutional investors with multiple blockholdings effective monitors? Journal of Financial Economics 128(3):576-602.

[1[1]]Beatty, A., S. Liao, and J. J. Yu. The Spillover Effect of Fraudulent Financial Reporting on Peer Firms’ Investments[J]. Journal of Accounting and Economics, 2013,55(2-3): 183-205.

[[1]2]李維安,齊魯駿,丁振松.兼聽則明,偏信則暗——基金網絡對公司投資效率的信息效應[J].經濟管理,2017(10):44-61.

[[1]3]黎文靖,鄭曼妮.實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響[J].經濟研究,2016(4):60-73.

[[1]4]權小鋒,尹洪英.中國式賣空機制與公司創新——基于融資融券分步擴容的自然實驗[J].管理世界,2017(1):128-144+187-188.

How can joint institutional investors improve the core competitiveness of enterprises?

—— An Answer Based on the perspective of enterprise innovation efficiency

Li Changgui, Lu Xinyong, Zhong Bixin

Taking all listed companies of Shanghai and Shenzhen A shares from 2010 to 2019 as samples, this paper empirically tests the relationship between joint institutional investors and corporate innovation efficiency. The study found that joint institutional investors can improve the innovation efficiency of enterprises by exerting the supervision effect and resource effect. Further research found that the level of internal control and the information environment of the enterprise played a positive moderating role in the above relationship between the two. In addition, compared with enterprises with lower agency costs and state-owned enterprises, the role of joint institutional investors in promoting the innovation efficiency of enterprises with higher agency costs and non-state-owned enterprises is more obvious. The research results enrich the relevant theories of corporate innovation, expand the research on the economic consequences of co-institutional investors, and verify the positive role of co-institutional investors in corporate decision-making from the perspective of corporate governance. Quality development has certain practical significance.

Joint institutional investors; Corporate innovation; Internal control; Information environment

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37