企業債券違約因素探究與分析

2022-07-04 05:15:52焦亞杰

科學與財富 2022年7期

關鍵詞:資金管理

摘? 要:隨著資本市場的不斷壯大,企業債務融資規模逐步提升,但同時債務違約問題也日益凸顯。本文以“中融新大”為例,論述了違約事件發生的背景和事實情況,并對債務違約發生的可能原因展開分析:(1)盈利能力不穩定,持續“造血能力”較弱;(2)公司戰略激進,債務期限與投資周期可能存在錯配;(3)資產流動性一般,資產轉換未能及時;(4)高負債和擔保壓力下,企業對外融資不暢。根據對中融新大集團有限公司債券違約原因的分析,本文得出以下啟示建議: 在公司層面,(1)提升公司內部管理能力,選擇合理的發展戰略,穩定現金流;(2)公司要時刻注意自己的財務狀況,避免短期貸款和長期投資。在監管層面,(1)統一市場監管規則,強化事件信息披露機制;(2)加強債券市場信用評級體系建設。

關鍵詞:債券違約;評級;資金管理

一、選題的背景及研究意義

1.1 選題背景

在2020年較為寬松的融資環境下,全國共計53家違約主體,其中新增29家違約主體。對比于2019年69個違約主體,在數量上有所下降,但是由于個別主體的規模龐大,2020年總體違約規模共計1,687.02億元,相對于2019年的1,382億元,約有18%的增長,債市違約現象引人關注。2021年前三個季度已新增6家違約主體,違約金額高達311.55億元,其主要原因在于企業的激進戰略與行業下行的周期相悖,對企業的流動性風險分析引人關注。

1.2 研究目的與意義

從整體看來,由于疫情的沖擊,各行各業受到不利的外部環境影響,造成債市風險增加。但是企業個體經營不善,公司治理結構混亂,發展戰略布局不合理仍然是違約的主要因素。隨著2021年融資環境的收緊,企業整體還債壓力隨之上升,即便在經濟復蘇的宏觀經濟政策支持下,債市違約風險仍然值得分析。

1.3 案例選擇依據

從債券違約歷史來看, 民營企業更容易受到不利外部環境的沖擊,引發融資、再融資困境,最終導致違約。本文選定中融新大集團有限公司債券作為典型案例分析,是從關注企業微觀層面出發,引發對盈利能力不穩定、公司戰略不清晰、資產流動性較差、對外融資能力不足等風險突出的民營企業的反思。中融新大集團有限公司作為一家初期主體信用評級為AA+的企業,其信用評級不斷下調,反復發生違約現象,屬于債券違約市場的典型案例。

二、案例概述

中融新大集團有限公司,創立于2003年,原名山東焦化集團有限公司,前身為淄博一山焦化有限公司,主要經營范圍為焦碳的加工、銷售,化工產品的批發、零售,以及房屋租賃等。隨著公司業務范圍不斷擴大和經營實力進一步提升,中融新大集團最終發展成以能源化工、玻璃建材、礦產資源、物流清潔能源為主業的國際化大型集團企業。

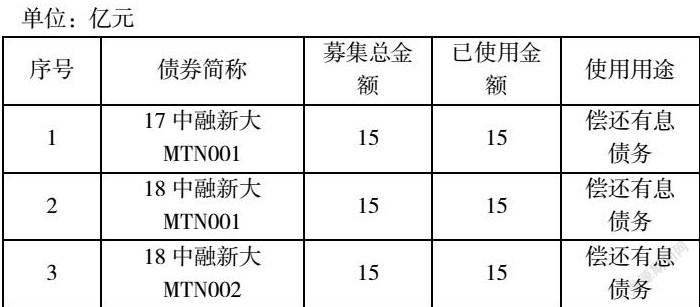

鑒于公司戰略發展的資金需求以及負債結構的優化改善,公司于2017年和2018年陸續發行了多期非金融企業債務融資工具。截至2020年年報披露日,中融新大發行且存續的債務融資工具存續情況如下:

償債危機逐漸顯現,評級機構作出反應。2020年5月29日,由于中融新大未能支付截至4月20日的“18中融新大MTN002”利息及回售部分本金。經市場評級機構綜合評估,國內機構聯合資信下調中融新大主體長期信用評級由A至BB,同時上述三只債券的信用評級也由A下調至BB。 同年7月21日,聯合資信再次將中融新大主體及債券的評級從BB下調至C。此外,標準普爾將中融新大信用評級下調至CCC-級,惠譽還將中融新大信用評級下調至CCC級。 這表明中融新大存在較大的債務違約風險。

流動性危機爆發,中融新大發生多項實質性違約。2021年5月28日,中融新大集團有限公司發布《中融新大集團有限公司關于“17中融新大MTN001”、“18中融新大MTN002”、“18中融新大MTN001”處置進展的公告(5月 )》”,公告稱其發行的“17中融新大MTN001”、“18中融新大MTN001”、“18中融新大MTN002”違約,未能如期償付回售款及利息。

三、債券違約事件原因分析

3.1 盈利能力不穩定,持續“造血能力”較弱

持續不斷的經營性現金流是維持企業長遠發展的基礎,擁有創造足額利潤的實力是企業長期償債能力的底層保障。具體來說,截至2021年一季度末,中融新大經營活動產生的現金流量凈額僅為1.87億元。 近年來,中融新大的財務狀況不容樂觀,經營性現金流惡化,新冠疫情造成的產業鏈停工停產、應收賬款周期拉長等沖擊更是令其不堪重負。受此影響,公司整體經營現金流量呈下降趨勢。經營性現金流是償還債務的第一來源,經營性現金流的下降反映了核心業務造血能力不足。

3.2 公司戰略激進,債務期限與投資周期可能錯配

中融新大制定了以傳統能源業務為主,相關多元化拓張的同時,兼顧一定的金融服務業務的戰略。隨著戰略布局的確定,公司投資和并購了諸多產業子公司。這些商業投資行為,加劇了企業投資性現金流的流出。因此,企業債務融資期限和投資回報周期不適配,或企業錯誤地預估投資回報現金流,都使得企業債務負擔加重,造成資金流上的緊張和困難。

3.3 資產流動性一般,資產轉換未能及時

截至2020年末,中融新大貨幣資金僅為1.03億元,占同期流動資產的比例僅為0.23%。企業總資產中的流動性資產占比約為1/3,在企業陷入財務困境的時候,將存貨、可交易性金融資產等資產轉換成資金的能力較弱。

從短期償債能力指標來看,中融新大的流動比率近年來呈現下降趨勢。從2019年的2.53到2020年的1.79,下降了29.25%。較低的比率說明了中融新大流動資產的狀況和短期償債能力都較為一般。從長期償債能力指標來看,中融新大的利息保障倍數不穩定,償債能力不明。 2019年公司利息保障倍數為1.84 ,而到了2020年急劇轉負,為-0.96,說明企業創造的可支配利潤根本不足以支付財務費用利息。以上分析可以看出,在企業面臨財務危機時,未能及時進行資產轉換可能是造成企業債務違約的原因之一。

3.4 高負債和擔保壓力下,企業對外融資不暢

截至2021年7月22日,Wind數據顯示,中融新大尚存8只債券,余額87.87億元。 其中,包含“17中融新大MTN001”的一年內到期債券余額高達37.49億元。另外,抵押貸款限制了中融新大多項資產的權屬。 2019年債券半年報顯示:公司及子公司股權、土地、房屋、設備等均處于抵押狀態,賬面價值約209.01億元; 直接或間接持有的49家子公司股權受到限制,貸款質押192.17億元(均為100%貸款抵押)。上述兩個因素都導致中融新大在申請貸款或債務融資的過程中,將遭受到諸多不利因素,融資難度已然增大。根據對外公開的債務募集說明書可以看出,長期以來,公司一直處于“借新債還舊債”的狀態。一旦融資受阻,資金鏈可能斷裂,從而導致違約。

四、案例啟示與建議

4.1 對公司層面的啟示與建議

提高公司內部經營管理能力,選擇合理的發展戰略,穩定現金流。中融新大集團業務擴張過于激進,頻繁的投資資金需求主要依靠債務融資,使得公司負債大幅增加,降低了公司經營的穩定性。企業不應盲目擴大業務。在拓展業務之前,應仔細考察市場,結合自身實際情況,做出適合公司長期穩定發展的業務的選擇。企業應時刻關注自身財務狀況,避免短期貸款和長期投資。在經濟普遍不景氣的情況下,企業融資難度加大,資金供應緊張,償債能力下降。而且,短期貸款和長期投資容易導致企業資金鏈斷裂,引發債務違約的連鎖反應,對其經營業績產生負面影響。因此,應減少融資流通環節,促進資金優化,實現期限匹配。

4.2 對監管層面的啟示和建議

統一市場監管規則,加強信息披露機制。中國債券市場的債券發行規則和交易規則存在較大差異。當各監管機構之間的發行和交易規則發生沖突時,應統一標準,建立統一的監管標準,消除各部門之間的競爭。

加強信息披露機制,提高信息披露質量,可以讓投資者及時從發行人處獲取信息,有利于投資者識別和應對風險。同時,加大對信息披露違法行為的問責力度,讓發債人膽戰心驚。加強對自己的約束。加強債券市場信用評級體系建設。要細化評級行業法律法規,增加專項法律法規,增強其可操作性。此外,我國信用評級體系應構建精準化、數字化,減少對主觀評級方法的依賴,提高評級結果的公平性和準確性。

五、結語

近年來,債券市場違約數量逐年增加,違約金額不斷上升。本文通過對中融新大集團有限公司債券違約事件的分析,探求其違約的原因。得出以下結論:

(1)中融新大集團有限公司違約的根本原因是公司業務擴張激進、盈利能力弱、融資不暢、資金鏈緊張。公司業務多,投資資金需求大,依賴債務融資,對外擔保規模大。最終,公司資金鏈斷裂,無法償還本息,導致債券違約。

(2)受疫情影響,宏觀經濟下行形勢更加嚴峻,中融新大集團業務以能源化工為基礎,金融投資為主體。這兩大板塊受宏觀經濟影響較大,經濟不景氣導致公司經營狀況極其不穩定。

(3)根據對中融新大集團有限公司債券違約原因的分析,本文得出以下啟示建議: 對公司層面,一是提升公司內部管理能力,選擇合理的發展戰略,穩定現金流;二、公司要時刻注意自己的財務狀況,避免短期貸款和長期投資。在監管層面,一是統一市場監管規則,強化事件信息披露機制;二是加強債券市場信用評級體系建設。

作者簡介:

焦亞杰,性別男,籍貫【山東日照】,出生年月【1987年9月8日】,【本科】學歷,【中級經濟師】職稱,現任職于日照城投集團有限公司,研究方向為企業融資與管理

猜你喜歡

時代金融(2016年30期)2016-12-05 20:34:08

智富時代(2016年12期)2016-12-01 12:46:29

商(2016年32期)2016-11-24 14:03:23

商情(2016年39期)2016-11-21 08:16:38

中國集體經濟(2016年27期)2016-11-19 12:44:59

財經界·學術版(2016年19期)2016-11-16 14:59:24

財會學習(2016年19期)2016-11-10 05:36:06

經營者(2016年12期)2016-10-21 08:17:53

中國科技博覽(2016年18期)2016-10-19 07:14:11

科學與財富(2016年28期)2016-10-14 20:17:52