“雙支柱”調控框架、影子銀行 與商業銀行風險承擔

2022-07-10 10:25:36佟孟華于建玲

財經問題研究 2022年7期

一、問題的提出

2008年金融危機的爆發,使得學術界和監管機構意識到,系統性風險居高不下不僅不利于金融市場運行,甚至會威脅到實體經濟發展,因此,維護金融穩定受到了前所未有的關注。黨的十九大報告將防范系統性風險列為三大攻堅戰之一,強調要“守住不發生系統性風險的底線”,此后,2018—2022年的《政府工作報告》也多次提到要防范化解重大風險,2022年的《政府工作報告》更是首次提出,設立金融穩定保障基金,利用市場化、法治化手段來化解金融風險。不難看出,黨中央和國務院十分重視金融穩定,防范化解重大風險是當前的重要任務。

為防控系統性風險,維護金融穩定,黨的十九大報告提出,要“健全貨幣政策和宏觀審慎政策雙支柱調控框架”(以下簡稱“‘雙支柱’調控框架”)。作為傳統的宏觀調控工具,貨幣政策在維護金融穩定方面表現欠佳,寬松的貨幣政策甚至可能會放大金融風險。在此背景下,宏觀審慎政策受到了前所未有的關注,各國紛紛嘗試引入宏觀審慎政策工具,并與貨幣政策相配合來維護金融穩定。然而,貨幣政策與宏觀審慎政策的目標并不完全一致,這可能會導致政策效果出現摩擦和沖突。那么,對于現階段的中國金融系統來說,宏觀審慎政策和“雙支柱”調控框架是否能夠維護金融穩定呢?為回答該問題,本文以2009—2019年中國商業銀行為樣本,探討了宏觀審慎政策和“雙支柱”調控框架對商業銀行風險承擔的影響及具體的影響渠道。

學界對京劇歷史的研究一直頗為關注,著作與論文的精品佳作層出不窮。學者們對事物的歷史發展描述細致,但對理論的整合似乎總是有些欠缺,導致觀點總是在理論之前出現。

定理3 當Κ>0時,有:1)對原RH問題,其一般解中含有2Κ+1個任意實常數;2)對齊次問題(c=0,g=0)只有零解;3)對準齊次問題有唯一非零解;4)對真非齊次問題,當且僅當問題中各已知函數間滿足-2Κ-1個實條件時,才有唯一解.

已有研究主要從兩個方面研究宏觀審慎政策和“雙支柱”調控框架在維護金融穩定方面的有效性:一方面,利用理論模型探討宏觀審慎政策和“雙支柱”調控框架的有效性。馬勇和陳雨露

利用DSGE模型考察了宏觀審慎政策工具組合的有效性,結果表明,與單一政策工具相比,政策工具組合不僅可以降低消費和就業等主要經濟變量的波動,而且也會減小社會福利損失。王愛儉和王璟怡

也利用DSGE模型考察了宏觀審慎政策和貨幣政策組合的效果。他們分別考慮了在經濟體受到技術沖擊和金融沖擊兩種情況下,單獨的貨幣政策和貨幣政策與宏觀審慎政策組合的效果的結果表明:就技術沖擊而言,由于其主要對實體經濟產生影響,因而貨幣政策效果要好于貨幣政策與宏觀審慎政策組合的效果;就金融沖擊而言,“雙支柱”調控框架能夠降低信貸和銀行的資本波動,其效果要好于單獨使用貨幣政策。方意

則在DSGE模型中引入了中國特色的金融監管工具——存貸比監管,考察了不同類型宏觀審慎政策及其組合的有效性。模型預測的結果與中國實踐相一致,即信貸價值比和存貸比這兩類政策是有效的。另一方面,基于宏觀審慎政策指數,利用實證方法檢驗宏觀審慎政策和“雙支柱”調控框架的有效性。隨著與宏觀審慎政策實施情況有關的數據庫不斷增加,學者們開始基于宏觀審慎政策指數來實證檢驗其有效性。梁琪等

利用中國商業銀行財務數據,考察了存款準備金和LTV上限這兩種宏觀審慎政策工具對商業銀行信貸和杠桿率的影響,結果表明,宏觀審慎政策工具存在逆周期調節作用,能夠緩解信貸規模與杠桿率的順周期性,進而發揮金融穩定功能。Cerutti等

利用IMF的調查數據,構建了關于各類宏觀審慎政策工具實施情況的數據庫,考察了119個國家在2000—2013年的宏觀審慎政策效果的結果表明,宏觀審慎政策可以抑制信貸規模膨脹和房價上漲,抑制效應在發展中國家表現得更為明顯。樊明太和葉思暉

拓展了Cerutti等

的研究,采用更廣泛的樣本考察了宏觀審慎政策對信貸規模與房價的影響,也得到了相同的結論。此外,他們還考察了不同經濟周期下,宏觀審慎政策效果的差異得出以下結論:與經濟下行期相比,經濟上行期的政策效果更明顯。馬勇和黃輝煌

以42個主要經濟體為研究對象,考察了“雙支柱”調控框架在實現金融穩定和經濟穩定方面的有效性。結果表明,貨幣政策、宏觀審慎政策及其組合的政策效果與經濟體發展程度以及經濟周期有關。對于新興經濟體來說,宏觀審慎政策的金融穩定效應更顯著,貨幣政策效果不夠明顯,而對于發達經濟體則恰恰相反。與新興經濟體相比,發達經濟體中的“雙支柱”調控框架在金融穩定方面的效果更明顯。與經濟下行期相比,“雙支柱”調控框架在經濟上行期可以顯著降低家庭信貸規模,金融穩定效果更明顯。

綜上所述,已有研究在考察宏觀審慎政策和“雙支柱”調控框架的金融穩定效應時,主要關注的是信貸規模和房價等經濟變量,很少關注商業銀行風險承擔水平。然而,商業銀行風險承擔水平與金融穩定密切相關,如果商業銀行風險承擔水平高,金融穩定很可能會受到威脅。為此,本文探討了宏觀審慎政策和“雙支柱”調控框架對商業銀行風險承擔的影響。

與已有文獻相比,本文可能的邊際貢獻主要包括以下三個方面:第一,iMaPP數據庫相較于其他數據庫而言,包含的宏觀審慎政策工具類型更加豐富,本文利用該數據庫中的宏觀審慎政策指數,考察了宏觀審慎政策和“雙支柱”調控框架對商業銀行風險承擔的影響,有助于我們更加全面地了解二者對當前中國金融系統穩定性的作用。第二,探討了宏觀審慎政策方向與商業銀行性質不同時,“雙支柱”調控框架對商業銀行風險承擔的異質性影響,為監管機構調整政策實施方向和實施對象提供了實證依據,能夠據此進一步完善“雙支柱”調控框架。第三,從影子銀行視角探討了“雙支柱”調控框架影響商業銀行風險承擔的具體機制,豐富了有關“雙支柱”調控框架經濟后果的研究。

1.2.4 準備工作 對研究對象進行培訓前、后的臨床實踐技能考核,收集培訓前后考試考核成績,進行統計學分析,并對其進行整理、分析和結論。

二、理論分析與研究假設

宏觀審慎政策能夠降低商業銀行風險承擔水平。一方面,宏觀審慎政策在進行逆周期調控時,常常使用資產類、資本類和流動類三類政策工具。在經濟上行期間,為避免信貸規模和資產價格過度膨脹,實施緊縮的宏觀審慎政策,以此來規避商業銀行過度承擔風險。在經濟下行期間,實施寬松的宏觀審慎政策,對商業銀行風險承擔沒有明顯的影響。以信貸價值比(LTV)這一資產類政策為例,在經濟上行期間,信貸規模膨脹,此時,監管機構采取緊縮的宏觀審慎政策,降低信貸價值比,在抵押品價值不變的情況下,貸款規模將因此而下降,抑制信貸規模膨脹,進而降低商業銀行風險承擔;在經濟下行期間,為避免信貸規模收縮,適當提高信貸價值比,對商業銀行風險承擔幾乎沒有影響。另一方面,為限制金融機構之間互相關聯形成的風險外溢,宏觀審慎政策也會對金融機構之間的關聯進行控制,進而降低商業銀行風險承擔。不難看出,宏觀審慎政策能夠降低商業銀行風險承擔,緊縮的宏觀審慎政策作用更為明顯。

2.改變商業銀行風險承擔的測度方式

宏觀審慎政策能夠降低商業銀行風險承擔水平。

“雙支柱”調控框架能夠降低商業銀行風險承擔水平。

為避免風險承擔測度方式對實證結果的干擾,參考李雙建和田國強

的研究,本文使用不良貸款率來測度商業銀行風險承擔,對模型(2)和模型(3)進行估計,結果顯示,Mapp與Mapp×Rate系數符號與表2一致。因此,改變商業銀行風險承擔的測度方式不會改變基準回歸結論。

“雙支柱”調控框架會抑制影子銀行規模的擴大。在寬松的貨幣政策時期,市場利率較低,相應地,融資成本也比較低,資金需求方對影子銀行貸款的需求增加,導致影子銀行規模的擴大

。此外,在寬松的貨幣政策時期,商業銀行的流動性充足,擁有更多的資金來從事影子銀行業務,進而擴大影子銀行規模。然而,宏觀審慎政策工具能夠抑制商業銀行信貸和資產的膨脹,使得其缺乏足夠的資金從事影子銀行業務,寬松的貨幣政策導致的影子銀行規模擴大的程度有所減小,宏觀審慎政策與貨幣政策相互配合,抑制了影子銀行規模的擴大。

隨著影子銀行規模的擴大,商業銀行風險承擔水平也會增加。一方面,影子銀行業務多數以銀信、銀證等合作方式展開,其規模的擴大使得商業銀行與其他金融機構之間的聯系更加緊密,非銀行金融機構的風險更容易傳導至商業銀行,導致商業銀行風險承擔增加;另一方面,影子銀行資金主要來源于商業銀行開展的同業業務和出售的理財產品等,這類資金往往都是短期的,為獲得更高的利潤,商業銀行傾向于將這類資金投向城投債和房地產等長期項目,導致出現期限錯配問題,增加銀行的風險承擔

。由此可見,宏觀審慎政策不僅本身可以縮小影子銀行規模,也可以降低寬松的貨幣政策導致的影子銀行規模的擴大,進而降低影子銀行業務引致的商業銀行風險承擔水平。據此,筆者提出如下假設:

為驗證假設2a和假設2b,考察宏觀審慎政策和“雙支柱”調控框架影響商業銀行風險承擔的具體渠道,參考溫忠麟和葉寶娟

的研究,構建以下中介效應模型:

“雙支柱”調控框架能夠縮小影子銀行規模,進而降低商業銀行風險承擔水平。

三、研究設計

(一)樣本選取和數據來源

本文選取2009—2019年中國商業銀行為研究樣本,并進行以下處理:剔除政策性銀行和外資銀行,確保研究樣本的同質性;剔除財務數據連續不足3年的樣本,確保樣本時間的連續性;剔除財務數據缺失的樣本;對銀行層面的變量進行了上下1%的縮尾處理,避免異常值對實證結果的干擾。經過以上處理,最終獲得203家銀行的非平衡面板數據,包括5家大型國有商業銀行、11家股份制商業銀行、84家城市商業銀行和103家農村商業銀行。銀行財務數據來源于國泰安數據庫CSMAR,宏觀審慎政策代理變量數據來源于iMaPP數據庫,GDP增長率和貨幣政策代理變量數據來源于中經網統計數據庫。數據處理與回歸分析軟件為R3.5.1和Stata14.0。

(二)變量定義

1.被解釋變量:商業銀行風險承擔(Risk)

參考郭曄和趙靜

與馬勇和姚馳

的研究,本文利用Z值來測度商業銀行風險承擔,Z值的計算公式如下:

(1)

其中,i為商業銀行,t為年份,Controls為控制變量,μ

為個體固定效應,ε

為隨機誤差項。本文主要關注α

與β

的符號以及顯著性水平,如果α

顯著為正,表明宏觀審慎政策能夠降低商業銀行風險承擔水平,假設1a成立;如果β

顯著為負,表明宏觀審慎政策能夠抑制寬松的貨幣政策的風險承擔效應,即“雙支柱”調控框架能夠降低商業銀行風險承擔水平,假設1b成立。

女人先付給了那個經常來咖啡館跟她見面的瘦男人五千塊錢,并答應事成后再付給他兩萬塊錢。男人是一名私家偵探,據說在這座城市里小有名氣,專事打探挖查關于私企和個人的隱秘。

2.解釋變量:宏觀審慎政策(Mapp)和“雙支柱”調控框架(Mapp×Rate)

本文借鑒Alam等

的做法,使用iMaPP數據庫中的宏觀審慎政策指數來測度宏觀審慎政策,該指數的具體構造過程如下:構建關于宏觀審慎政策工具的虛擬變量,當其開始收緊時,取值為1,放松時,取值為-1,沒有發生變化時,取值為0,將所有虛擬變量加總,即得到當期的宏觀審慎政策指數。考慮到宏觀審慎政策的影響具有持續性,本文從樣本期開始對每期指數進行加總,得到了宏觀審慎政策指數。借鑒李雙建和田國強

的做法,本文采用一年期貸款基準利率(Rate)來測度貨幣政策,并利用宏觀審慎政策與貨幣政策的交互項Mapp×Rate來測度“雙支柱”調控框架。

3.中介變量:影子銀行(Shadow)

參考涂曉楓和李政

與佟孟華等

的研究,本文利用影子銀行規模測度影子銀行,其衡量方法為存放同業、拆出資金、買入返售金融資產、可供出售金融資產、應收款項類投資、持有至到期投資與交易性金融資產之和占總資產的比重。

讀者們,去想像一張地圖。在這張打開的地圖上,有一些枝枝蔓蔓的地形構造,但這些不屬于某個人,屬于那些說“這里”的風景們——就像我們所有的說話者都說“我”那樣。想象一下與我們通行有關的記憶,這種記憶指向你的前方,同時又指向著你的后背,一步一步地以某種不規則的方式慢慢擴展著,令人不快的是,它是非個人的。記憶沒有腿,但它會將我們拖曳至現在的深處,因為當我們向后看時,我們只能從“這里”開始,從“這里”凝望那個不存在的向我們迄迤而去的過去。因此,過去有雙層皮膚,兩種觸覺:一個過去指向現在,一個過去指向非現在。

4.控制變量

參考趙靜和郭曄

,本文引入如下控制變量。銀行規模(Size):用銀行總資產的自然對數表示;杠桿率(Lev): 用總資產/所有者權益表示;盈利性(Roa):用凈利潤/總資產表示;存款占比(Deposit):用總存款/總資產表示;存貸比(Ldr):用總貸款/總存款表示;撥備覆蓋率(Pcr):用(一般準備+專項準備+特種準備)/(次級類貸款+可疑類貸款+損失類貸款)表示;實際GDP增長率(Gdpr)。

表1為主要變量的描述性統計分析結果。由表1可知,商業銀行風險承擔(Risk)均值為4.3966,最小值為2.6504,最大值為6.9934,可見樣本期內商業銀行風險承擔存在較大差異。宏觀審慎政策(Mapp)的均值為33.4917,最小值為1,最大值為45,表明樣本期內,宏觀審慎政策實施較為頻繁。因此,可以做進一步的分析。貨幣政策(Rate)的均值為5.0145,最小值為4.3500,最大值為6.3381,表明二者之間存在較大差異。

(三)模型構建

1.基準模型

為驗證假設1a和假設1b,考察宏觀審慎政策和“雙支柱”調控框架對商業銀行風險承擔的影響,建立以下模型:

記者從國家郵政局獲悉:今年上半年,全國快遞業務量完成220.8億件,同比增長27.5%;快遞業務收入完成2745億元,同比增長25.8%。

(2)

(3)

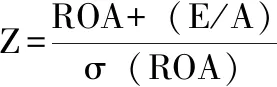

其中,ROA為總資產收益率,(E/A)為權益比率,σ(ROA)為總資產收益率標準差(用3年的滾動窗口計算)。Z值越大,表明銀行的收益率和權益比率更大,陷入破產的可能性更低,銀行的穩定性越好,風險越小,反之,穩定性越差,風險越大。由于Z值的分布是有偏的,本文使用Z值的自然對數來測度商業銀行風險承擔,以此來減弱有偏性和異方差對估計結果的影響。

2.中介效應模型

“一帶一路”是符合我國國情的發展戰略,它的實施將促進中國經濟,社會,文化的迅速發展,并促進沿線國家之間的經濟文化交流。因而國家戰略層面的政策不容忽視,這些政策是指導紡織服裝產業發展的基礎。“一帶一路”的政策首次提出之后,相關具體實施政策陸續推出,如圖1所示。

宏觀審慎政策能夠縮小影子銀行規模,進而降低商業銀行風險承擔水平。

健康意識提高,飲食口味改變。大量減少對糖分和鹽分的攝取,以“微甜”和“微咸”作為烹調食物的準則。過去,對于那些甜咸不分、味兒曖昧的食物,如甜酸肉、芒果鴨、蜜糖雞等等,總是深惡痛絕。可是,現在不但接受了,而且,居然也漸漸地喜歡了,甜中有咸而咸中有甜,不就是“人生的滋味”嗎?

(4)

(5)

(6)

(7)

模型(4)和模型(5)用來檢驗宏觀審慎政策影響商業銀行風險承擔的具體機制,當模型(2)中系數α

顯著時,如果γ

與η

也顯著,表明存在中介效應;若η

顯著,則存在部分中介效應。γ

顯著為負,表明宏觀審慎政策能夠縮小影子銀行規模,η

顯著為負,表明影子銀行規模減小能降低商業銀行風險承擔水平,也就是說,宏觀審慎政策能夠通過縮小影子銀行規模來降低商業銀行風險承擔水平,假設2a得到驗證。模型(6)和模型(7)用來檢驗“雙支柱”調控框架影響商業銀行風險承擔的具體機制,檢驗過程同上。

四、回歸結果與分析

(一)主要變量的描述性統計分析

針對懷洪新河綠化現狀,安徽省懷洪新河河道管理局制定了《安徽省懷洪新河百里森林生態長廊總體規劃》(下稱《規劃》),在河道管理范圍內進行以喬木為主體的河道型高標準森林生態長廊建設,努力建成水清岸綠的穩定河道生態系統。

王朗樂于做好事,在不危及自身的情況下,能夠與人方便時盡量與人方便;但是到了有風險的時候,他就只顧自身而不管別人了。這樣的人機巧善變,有始無終,不能共患難,不值得信賴。反觀華歆,他不愿隨隨便便地幫助別人,在助人之前,首先考慮的是可能招致的麻煩;但一旦助人,便會不辭危難擔當到底。表明他重信重義,危難中救人能救到底。而時人對他的評價也非常高,史載華歆當初受曹操征召將行,“賓客舊人送之者千余人,贈遺數百金”。華歆推辭不過,就暗暗在禮品上做上記號,事后一一送還。魏文帝時,華歆官拜相國,但為管清廉,在為官時得到的祿米和賞賜,都用來接濟自己的親友。可見華歆的品行是非常好的。

(二)基準模型回歸結果分析

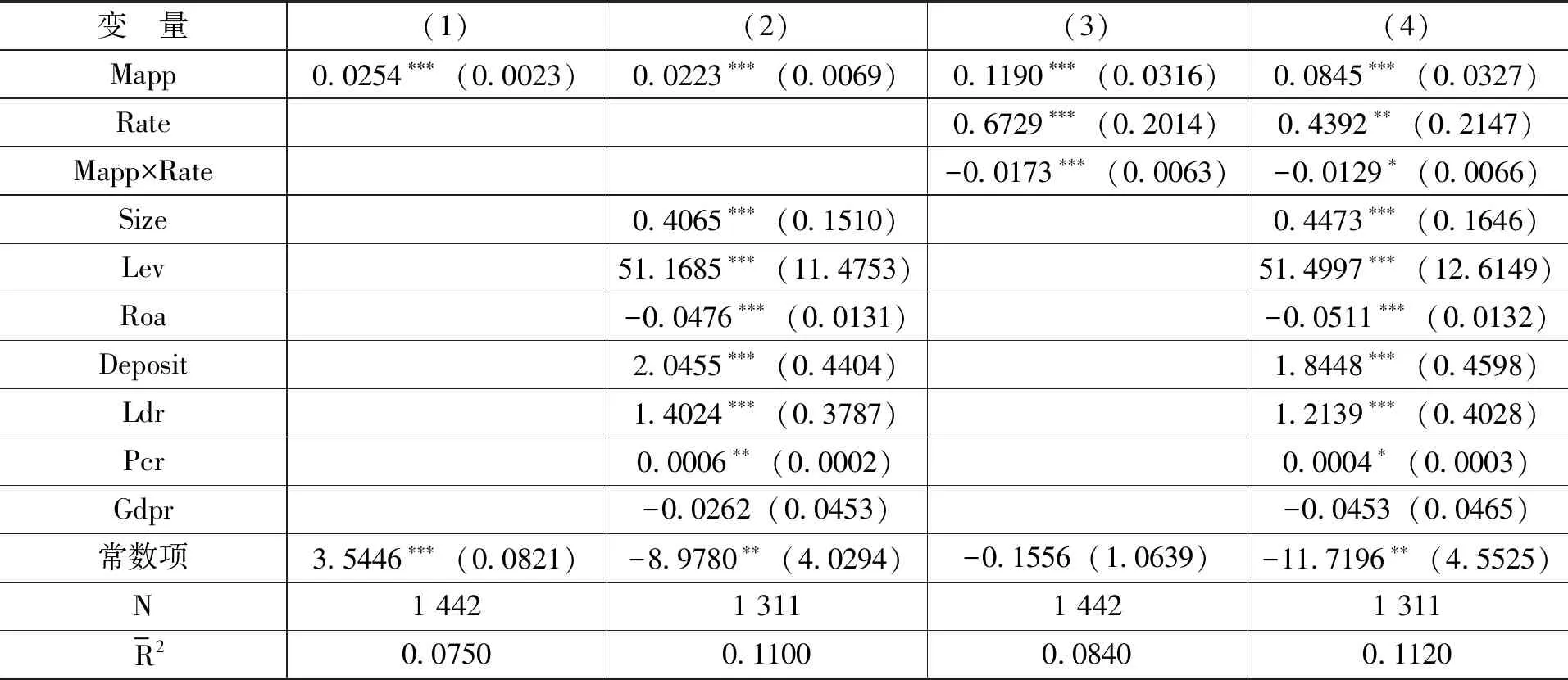

表2報告了采用面板數據固定效應模型檢驗宏觀審慎政策和“雙支柱”調控框架對商業銀行風險承擔影響的回歸結果。列(1)和列(2)為宏觀審慎政策對商業銀行風險承擔影響的回歸結果。可以看出,無論是否包含控制變量,宏觀審慎政策(Mapp)系數均在1%的水平下顯著為正。考慮到商業銀行風險承擔為負向指標,該回歸結果表明,宏觀審慎政策會降低商業銀行風險承擔水平,假設1a得到驗證。列(3)和列(4)為“雙支柱”調控框架對商業銀行風險承擔影響的回歸結果。可以看出,在不考慮其他控制變量時,貨幣政策(Rate)系數在1%的水平下顯著為正,宏觀審慎政策與貨幣政策交互項(Mapp×Rate)的系數在1%的水平下顯著為負。考慮了控制變量之后,Rate和Mapp×Rate的系數符號未發生改變,顯著性水平略有下降。表明隨著貨幣政策的寬松,銀行風險承擔水平會增加,貨幣政策風險承擔效應存在。但是,引入宏觀審慎政策后,寬松的貨幣政策導致的銀行風險增加程度會減小,“雙支柱”調控框架會降低商業銀行風險承擔水平,進而實現維護金融穩定的目的,假設1b得到驗證。

(三)穩健性檢驗

1.動態面板模型再估計

考慮到商業銀行風險承擔行為具有連續性,而靜態模型無法刻畫這一特征,為此,本文在模型(2)和模型(3)的基礎上加入商業銀行風險承擔(Risk)的滯后項,構建動態面板模型,并利用系統GMM方法估計了宏觀審慎政策和“雙支柱”調控框架對商業銀行風險承擔的影響,估計結果

顯示,AR(1)均在1%的水平下顯著,而AR(2)均不顯著,無法拒絕原假設,說明殘差不存在二階序列相關。Sargan檢驗的P值均大于0.1000,無法拒絕工具變量為外生的原假設。該結果表明,系統GMM估計方法是有效的,模型估計結果可信。Mapp系數在1%的水平下顯著為正,表明宏觀審慎政策能夠降低商業銀行風險承擔水平。Rate系數在5%的水平下顯著為正,Mapp×Rate系數在1%的水平下顯著為負,表明寬松的貨幣政策會導致商業銀行風險承擔增加,而宏觀審慎政策能夠抑制寬松的貨幣政策的風險承擔效應。綜上,當考慮風險承擔行為的連續性時不會改變結論。

宏觀審慎政策能夠降低寬松的貨幣政策導致的商業銀行風險承擔水平。較早的研究普遍認為,貨幣政策是風險中性的,然而,Borio和Zhu

的研究表明,寬松的貨幣政策可能會導致商業銀行風險承擔增加。在寬松的貨幣政策時期,利率較低,銀行的抵押物和資產價值較高,這會導致其更愿意承擔風險,常用的宏觀審慎政策工具如動態撥備制度,會抑制這種風險承擔的增加。在動態撥備制度下,銀行資產價值變高時,撥備率也會提高,撥備率提高會增加銀行風險抵御能力,在一定程度上能夠降低寬松的貨幣政策導致的商業銀行風險承擔增加。宏觀審慎政策能夠抑制貨幣政策的風險承擔效應,二者發揮協同作用,降低商業銀行風險承擔水平。據此,筆者提出如下假設:

一些禮儀習俗會導致交流障礙。比如,澳大利亞男性土著人忌諱說姐妹的名字,所以當律師問到其姐妹的名字時,他可能回答“不知道”。如果譯員只是直譯,顯然不能促進各方的交流。

宏觀審慎政策能夠減少商業銀行的影子銀行規模。為防止過度關聯導致風險外溢,宏觀審慎政策會限制商業銀行與非銀行金融機構的業務往來

。商業銀行特別是大型商業銀行作為系統重要性金融機構,宏觀審慎政策會限制其與其他金融機構的業務往來,而這類業務有相當一部分是以影子銀行形式完成,在限制業務往來的同時,影子銀行規模自然也會得到控制。因此,宏觀審慎政策會抑制影子銀行規模擴大。

3.改變貨幣政策的測度方式

為避免貨幣政策測度方式對實證結果的干擾,考慮到現階段中國已基本完成了利率市場化改革,本文利用銀行間7天同業拆借利率作為貨幣政策的代理變量,考察了 “雙支柱”調控框架對商業銀行風險承擔的影響,回歸結果顯示,無論是否考慮其他控制變量,Mapp的系數顯著為正,Mapp×Rate系數顯著為負,與基準模型回歸結果基本一致,表明改變貨幣政策測度方式不會影響本文的結論。

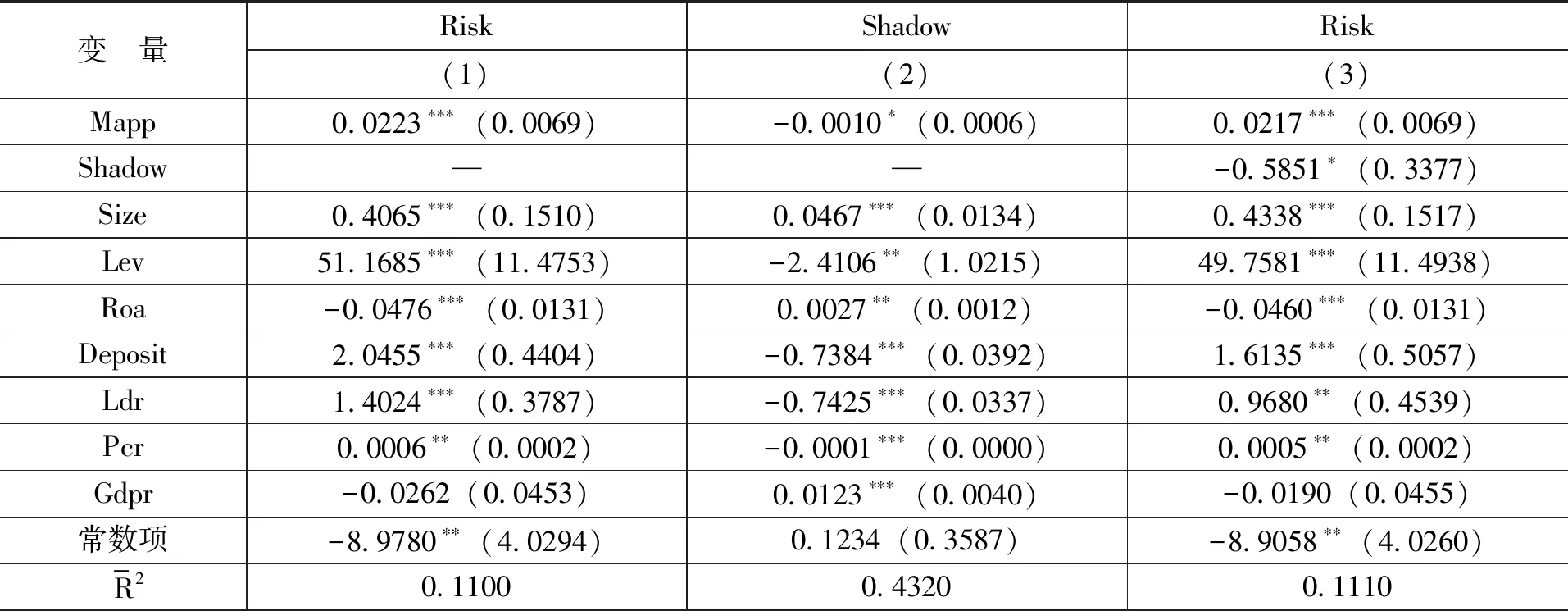

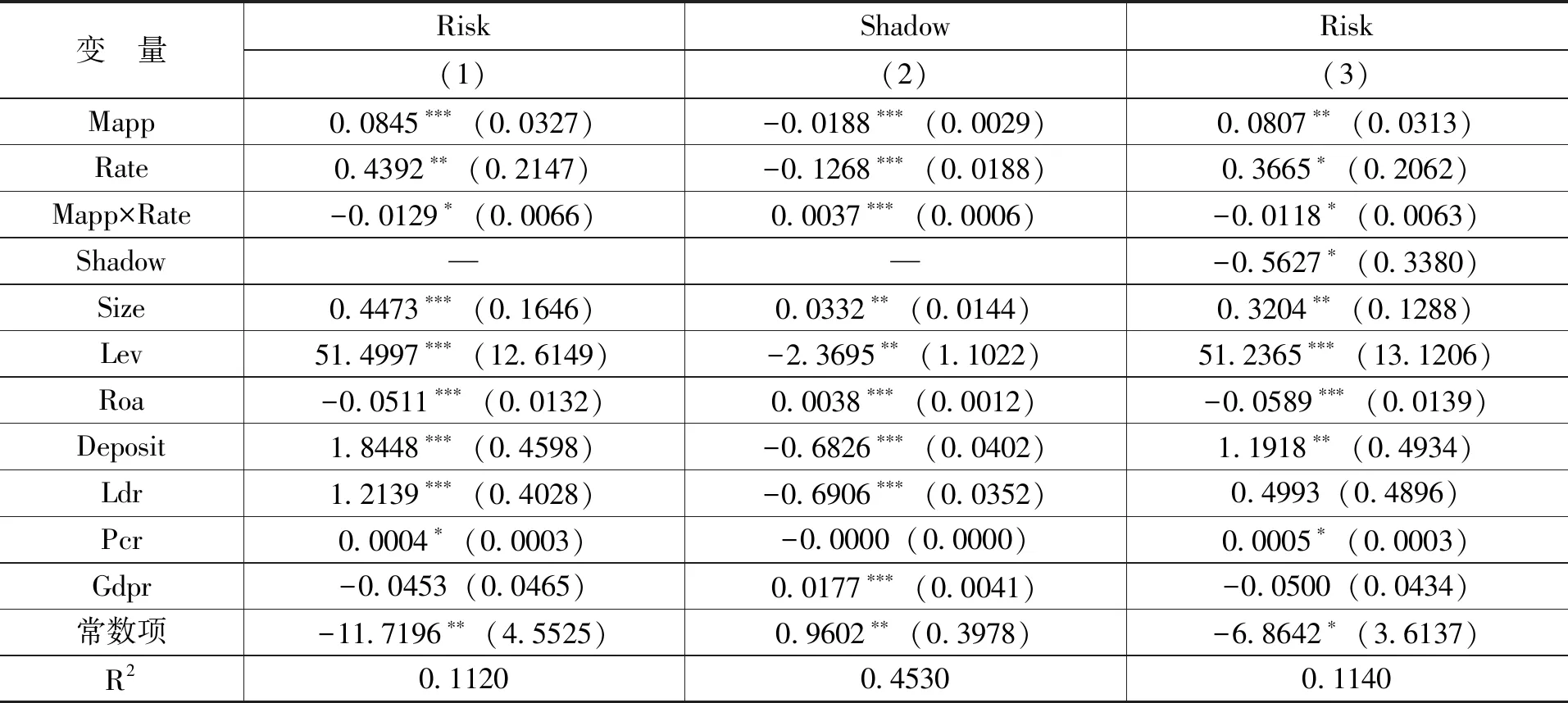

(四)中介效應檢驗及分析

為考察宏觀審慎政策和“雙支柱”調控框架影響商業銀行風險承擔的具體渠道,本文利用中介效應模型對影子銀行的中介效應進行檢驗,結果如表3和表4所示。由表3可知,列(1)為模型(2)的回歸結果,宏觀審慎政策(Mapp)系數在1%的水平下顯著為正,表明宏觀審慎政策能夠抑制商業銀行風險承擔。列(2)和列(3)為模型(4)和模型(5)的回歸結果,其中,γ

、η

和η

分別在10%、1%和10%的水平下顯著,影子銀行在宏觀審慎政策與商業銀行風險承擔之間發揮中介作用,假設2a得到驗證。由表4可知,列(1)為模型(3)的回歸結果,貨幣政策(Rate)的系數在5%的水平下顯著為正,交互項Mapp×Rate系數在10%的水平下顯著為負,表明宏觀審慎政策能夠降低寬松的貨幣政策的商業銀行風險承擔水平。列(2)和列(3)為模型(6)和模型(7)的回歸結果,其中,λ

、δ

和δ

分別在1%、10%和10%的水平下顯著,表明影子銀行在“雙支柱”調控框架與商業銀行風險承擔之間發揮中介作用,假設2b得到驗證。

隨著宏觀審慎政策實施力度的加強,影子銀行規模會縮小。隨著貨幣政策的寬松,影子銀行規模會擴大,也就是說,寬松的貨幣政策會導致影子銀行規模擴大。但是,引入宏觀審慎政策后,寬松的貨幣政策導致影子銀行規模擴大的水平會下降,“雙支柱”調控框架會降低影子銀行規模的擴大。此外,影子銀行規模的縮小也會使得商業銀行風險承擔水平下降。因此,宏觀審慎政策和“雙支柱”調控框架都能縮小影子銀行規模,進而降低商業銀行風險承擔水平。

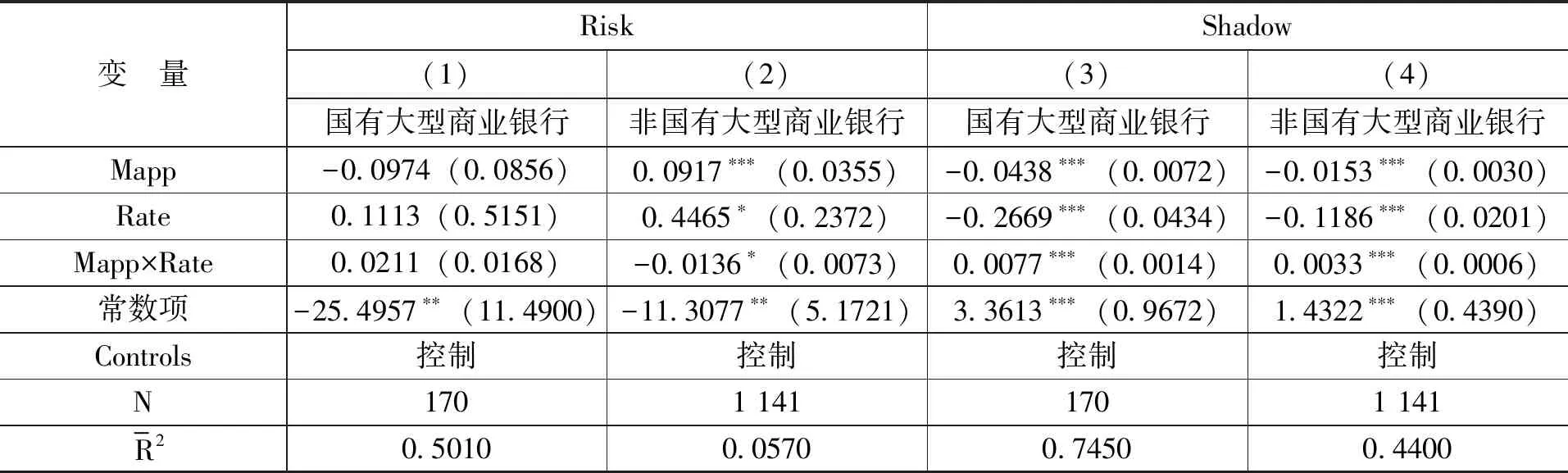

(五)異質性分析

國有大型商業銀行與其他類型商業銀行在很多特征上都表現出了較大差異,為此,本文將樣本銀行分為國有大型商業銀行與非國有大型商業銀行,并利用模型(3)和模型(6)分別對兩組樣本進行回歸,考察銀行類型對宏觀審慎政策和“雙支柱”調控框架金融穩定效果的影響,回歸結果如表5所示。從列(1)和列(2)可以看出,對于非國有大型商業銀行來說,Mapp的系數在1%的水平下顯著為正,Mapp×Rate的系數在10%的水平下顯著為負;對于國有大型商業銀行來說,二者系數均不顯著。該回歸結果表明,對于非國有大型商業銀行來說,宏觀審慎政策和“雙支柱”調控框架表現出了顯著的效果,而在國有大型商業銀行中則沒有表現出顯著的效果。可能的原因是,與非國有大型商業銀行相比,國有大型商業銀行本身經營比較穩健,自身風險較低,宏觀審慎政策和“雙支柱”調控框架的風險抑制效果不明顯。從列(3)和列(4)可以看出,無論是對于國有大型商業銀行還是非國有大型商業銀行來說,Mapp與Mapp×Rate的系數均在1%的水平下顯著,表明宏觀審慎政策和“雙支柱”調控框架均能降低影子銀行規模。結合列(1)和列(2)的結果可知,對于非國有大型商業銀行來說,宏觀審慎政策和“雙支柱”調控框架能夠通過降低影子銀行規模來降低商業銀行風險承擔,而對于國有大型商業銀行來說,宏觀審慎政策和“雙支柱”調控框架雖然能夠降低影子銀行規模,但對商業銀行風險承擔卻沒有顯著的影響。

當宏觀審慎政策緊縮或寬松時,其對商業銀行風險承擔的影響可能存在非對稱性。為此,本文考察了宏觀審慎政策方向不同時,宏觀審慎政策和“雙支柱”調控框架對商業銀行風險承擔與影子銀行的異質性影響,回歸結果如表6所示。列(1)和列(2)為宏觀審慎政策和“雙支柱”調控框架對商業銀行風險承擔的影響,當宏觀審慎政策緊縮時,Mapp在10%的水平下顯著為正,而宏觀審慎政策寬松時,Mapp與Mapp×Rate的系數均不顯著。可以看出,緊縮的宏觀審慎政策能夠降低商業銀行風險承擔水平,而寬松的宏觀審慎政策則對商業銀行風險承擔沒有顯著影響。列(3)和列(4)為宏觀審慎政策和“雙支柱”調控框架對影子銀行影響的回歸結果。無論宏觀審慎政策緊縮還是寬松,Mapp與Mapp×Rate的系數均在1%的水平下顯著。該回歸結果表明,與商業銀行風險承擔不同,不同方向的宏觀審慎政策均能夠有效降低影子銀行規模。

自主學習的研究始于上世紀50年代,是教育心理學的研究對象,到70年代,西方研究自主學習的代表人物Holec[2]認為,自主學習就是學習者在學習過程中“能夠對自己的學習負責的一種能力,包括確立目標、自我監控和自我評價等”;Benson[3]則提出語言學習的自主性主要體現在以下三個方面:一種獨立學習的行為和技能,一種指導自己學習的內在的心理活動,一種對自己學習內容的控制。

五、結論與啟示

2008年全球金融危機之后,宏觀審慎政策和“雙支柱”調控框架作為維護金融穩定的重要工具,受到了極大的關注。本文利用2009—2019年中國商業銀行數據,實證檢驗了宏觀審慎政策和“雙支柱”調控框架對商業銀行風險承擔的影響,以及當商業銀行性質不同和宏觀審慎政策方向不同時,宏觀審慎政策和“雙支柱”調控框架對商業銀行風險承擔的異質性影響。在此基礎上,進一步探討了宏觀審慎政策和“雙支柱”調控框架通過影子銀行來影響商業銀行風險承擔的機制。本文的實證結果表明:第一,宏觀審慎政策會降低商業銀行風險承擔水平,還會抑制貨幣政策的風險承擔效應,“雙支柱”調控框架的金融穩定效應顯著。第二,宏觀審慎政策和“雙支柱”調控框架對于非國有大型商業銀行風險承擔的調控作用更為顯著,緊縮的宏觀審慎政策能夠更好地發揮調控作用。第三,宏觀審慎政策和“雙支柱”調控框架會降低商業銀行的影子銀行規模,進而導致風險水平下降。

基于上述分析,本文得到如下啟示:第一,宏觀審慎政策,特別是緊縮的宏觀審慎政策能夠發揮金融穩定作用,并能抑制寬松的貨幣政策的風險承擔效應。因此,監管機構應關注不同方向宏觀審慎政策在維護金融穩定方面的效果差異,繼續完善“雙支柱”調控框架,使得緊縮的和寬松的宏觀審慎政策都能發揮更好的金融穩定功能。第二,宏觀審慎政策和“雙支柱”調控框架能夠抑制影子銀行規模的擴大,進而抑制商業銀行風險承擔水平,因此,監管機構在選擇宏觀審慎政策工具時,加強對影子銀行的監管,進而降低商業銀行風險承擔水平,維護金融穩定。

[1] 馬勇, 陳雨露.宏觀審慎政策的協調與搭配:基于中國的模擬分析[J].金融研究, 2013(08):57-69.

[2] 王愛儉, 王璟怡.宏觀審慎政策效應及其與貨幣政策關系研究[J].經濟研究, 2014(04):17-31.

[3] 方意.宏觀審慎政策有效性研究[J].世界經濟, 2016 (08):25-49.

[4] 梁琪, 李政, 卜林.中國宏觀審慎政策工具有效性研究[J].經濟科學, 2015(02):5-17.

[5] CERUTTI E, CLAESSENS S, LAEVEN L.The use and effectiveness of macroprudential policies: new evidence[J].Journal of financial stability, 2017, 28(C):203-224.

[6] 樊明太, 葉思暉.宏觀審慎政策使用及其有效性研究——來自全球62個國家的證據[J].國際金融研究,2020(12):33-42.

[7] 馬勇, 黃輝煌.雙支柱調控的金融穩定效應研究[J].經濟理論與經濟管理, 2021(09):35-54.

[8] BORIO C, ZHU H.Capital regulation, risk-taking and monetary policy: a missing link in the transmission mechanism?[J].Journal of financial stability, 2012, 8(4): 236-251.

[9] 方意, 王晏如, 黃麗靈, 等.宏觀審慎與貨幣政策雙支柱框架研究——基于系統性風險視角[J].金融研究, 2019(12):106-124.

[10] 黃志剛, 劉丹陽.貨幣政策、資本監管與影子銀行——基于微觀視角的非對稱性研究[J].金融監管研究, 2019(12):82-99.

[11] 祝繼高, 胡詩陽, 陸正飛.商業銀行從事影子銀行業務的影響因素與經濟后果——基于影子銀行體系資金融出方的實證研究[J].金融研究, 2016(01):66-82.

[12] 郭曄, 趙靜.存款保險制度、銀行異質性與銀行個體風險[J].經濟研究, 2017(12):134-148.

[13] 馬勇, 姚馳.雙支柱下的貨幣政策與宏觀審慎政策效應——基于銀行風險承擔的視角[J].管理世界, 2021(06):51-70.

[14] ALAM Z, ALTER A, EISEMAN J, et al.Digging deeper:evidence on the effects of macroprudential policies from a new database[R].IMF working paper, 2019.

[15] 李雙建, 田國強.銀行競爭與貨幣政策銀行風險承擔渠道:理論與實證[J].管理世界, 2020(04):149-168.

[16] 涂曉楓, 李政.銀行的影子:風險分擔還是風險傳染[J].當代經濟科學, 2016, 38(2):20-29+124.

[17] 佟孟華, 李洋, 于建玲.影子銀行、貨幣政策與商業銀行系統性金融風險[J].財經問題研究, 2021(01):53-63.

[18] 趙靜, 郭曄.存款保險制度、影子銀行與銀行系統性風險[J].管理科學學報, 2021, 24(6):22-41.

[19] 溫忠麟, 葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展, 2014(05):731-745.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02