基于財務指標的企業營運能力評價研究

——以MN公司為例

2022-09-28 03:09:30張俊偉

企業改革與管理 2022年17期

張俊偉

(香港都會大學人文社會科學院,中國 香港 999077)

隨著經濟全球化的發展,企業所面臨的競爭壓力也逐漸增大,同時,隨著企業組織的形式和經營范圍出現多樣變化,簡單的財務報表數據分析和傳統的經驗營運管理模式已經不能滿足信息使用者的需求,而科學系統的數據分析,才能為有關分析主體的管理和營運決策與控制提供必要的依據。本文通過對MN公司財務報表數據的分析,以期反映MN公司在某一段時期內的公司營運狀況,促使MN公司能夠結合公司的歷史數據和實際情況,改善公司在營運能力方面的經營管理理念、決策方針以及科學合理地制定公司實際的銷售計劃。通過理論學習、業務培訓,提高銷售能力,降低因政策調整、市場環境改變、財務管理不善帶來的風險損失;自覺創新,采用先進技術、成本控制使產品成本下降,注重行業內市場競爭環境的變化,使產品擁有競爭力,增加產品在行業市場的份額。

一、企業營運能力分析的相關理論

(一)營運能力分析基礎

財務報表指標是企業總結和評價財務狀況和營運成果的相對數據值。營運能力指標包括存貨、應收賬款、流動資產、總資產的周轉率。

存貨周轉率,即存貨周轉次數,是指企業某時期內的平均存貨余額和銷售成本之間的比率,反映存貨周轉的快慢,即存貨流動速度以及存貨對資金占用量是否合理;應收賬款周轉率又稱應收賬款周轉次數,是指企業某時期內企業主要產品的應收賬款平均額和賒銷收入凈額之間的比率,表示企業應收款項從回收到變現所需的時間,應收款項的回收速度在企業的流動資產當中起著非常重要的作用;流動資產周轉率,即流動資產周轉次數,是企業某時期內的平均流動資產總額和銷售收入凈額之間的比率,反映企業所有資產在營運中的使用效率;總資產周轉率,即總資產利用率,是某時期內企業平均資產總額與主營業務收入之間的比率,反映企業在某時期內利用總資產創造的營業額,體現企業總資產的周轉速度。

(二)營運能力分析理論

營運能力,即資產管理狀況,是表示企業創造經濟資源收入的能力,是企業營運者進行企業營運的依據。營運能力分析就是對可以反映資產營運和效益的指標展開分析,為客觀評價資產利用程度及企業資產資源的合理配置提供后備支援。營運能力分析包括流動資產、非流動資產和總資產的營運能力分析。反映營運能力的指標主要包括:存貨周轉率、應收賬款周轉率、流動資產周轉率和總資產周轉率。

營運能力分析能夠強化資產流動性,讓企業以較少的資源占用、較短的資產周轉天數,生產出盡量多的產品,創造盡可能多的企業收入。通過營運能力指標的分解,理性看待企業資產的使用效果,有助于為企業創造新的經濟效益打下基礎,促進企業不斷挖掘內部資金潛力,改善內部資產的合理運用。

二、MN公司營運能力分析

MN公司是集紡絲、織造和印染等為一體的現代大型工業企業,位列我國化纖行業企業的十強,是珠三角的工業龍頭。近年來,我國錦綸纖維的產量大概是120萬噸/年,占同期世界錦綸纖維產量的21%,數據顯示,在世界化纖總量中,錦綸所占的比例大概是10%,而在中國僅占到化纖市場的4%,因此,錦綸產業在我國未來有很大的發展潛力。

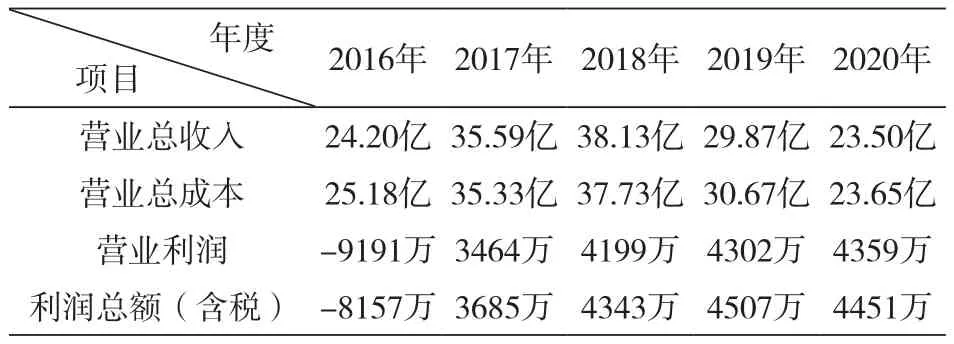

然而,雖然整個化纖錦綸興業的大前提是朝良好的方面發展,但是,通過上述表1的數據我們可以看出,近5年來,MN公司的營業收入和利潤總額存在一個很明顯的差異現象。2018年至2020年期間,每年的營業成本呈現著減少的趨勢,從一個方面來看是好的,因為說明了MN公司在節約成本這個方面做出了效果,但是從另一個方面卻不一樣了,營業成本整體是一個下降的趨勢,回頭看企業的營業收入也是一個下降的趨勢。無論從哪個角度,都說明企業營運能力面臨著十分嚴峻的考驗。MN公司應該從多角度多方面改善企業的狀況,力求盡快改善企業的虧損狀況和提高企業自身的營運能力。

表1 MN公司利潤表數據(單位:元)

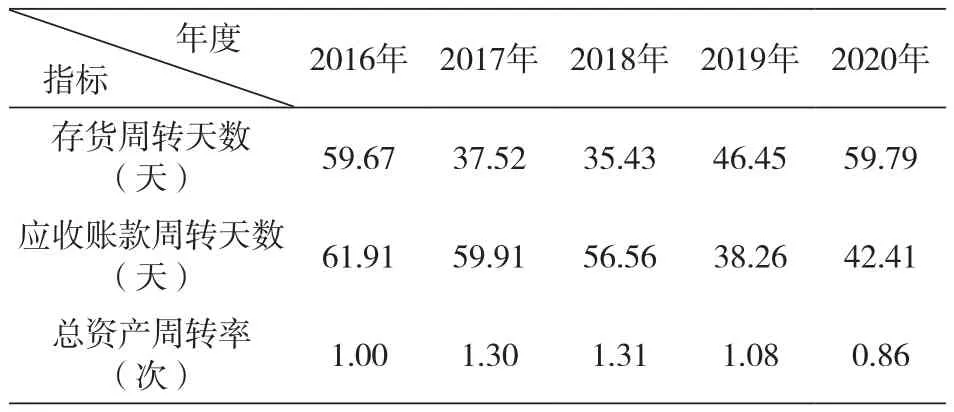

表2體現的是MN公司營運能力的主要指標,從數據可以看出,MN公司近幾年的總體營運能力在呈現下降的趨勢,主要表現在以下幾個方面:一是存貨周轉天數在先減少后增加;二是應收回的款項限期起伏大,營運資金滯留在未能收回的款項上;三是總資產周轉率受到整體經濟環境和新冠肺炎疫情影響也出現下降。

表2 MN公司營運能力指標

(一)存貨周轉率分析

1.存貨周轉率的現狀

從表2的財務報表數據可以得知,MN公司的企業存貨周轉天數在2016年到2017年期間,出現回落現象,到2018年至2020年期間,又出現天數增加的現象。數據表明,在2019年較2018年存貨周轉天數增加了11.02天,2020年較2019年存貨周轉天數增加了13.34天,均大于2016年至2020年存貨周轉天使的平均天數,在2019年至2020年期間增加的天數最多,遠遠高于年存貨周轉天數的平均值。MN公司在某一時期內的存貨周轉天數會出現較大的變化,這表明MN公司在存貨管理方面存在不合理的地方。

2.存貨周轉率下降的原因

2018年至2020年MN公司的存貨周轉率呈現出下降的趨勢,存貨的周轉天數也出現一個幅度較大的變化。MN公司存貨周轉率下降的原因有兩點。

一是銷售額低。從MN公司的財務數據可以得知,MN公司近五年的營業收入從最高點的38.13億元下降到2020年的23.5億元,下降額達到14億元以上。MN公司所屬的是化纖行業,而當前化纖行業受到經濟大環境和新冠肺炎疫情等不利因素的影響。在全國經濟大環境的影響下,經濟增長速度明顯放緩,尤其是珠三角、長三角等一帶企業對于經濟增速下滑反映強烈,導致化纖行業的市場不振,使得整個行業由上到下,規模從大到小的不同企業都受到了不同程度的經濟和營運沖擊。在這些不利因素的影響下,MN公司接到的訂單減少,使公司的銷售額在近五年的經營當中出現了超過14億元的落差。

二是存貨的庫存量高。化纖行業有一個基本特點就是產能慣性增長,使MN公司出現實際生產量高于計劃生產量的情況,銷售數量減少,進一步增加了存貨的數量。而原油作為化纖類產品的主要原料,近年來,國際原油價格的一直持續走低,使化纖類型的產品價格也隨著國際原油價格的走低而出現下跌,整個行業處于低位狀態。

受到市場、價格、成本等外圍因素的影響,MN公司的訂單減少銷售額減少,從而造成企業存貨的積壓。存貨周轉率的高低會直接影響企業的獲利能力,MN公司面對公司的存貨周轉率下降的問題,因此,應該做好正確的適銷策略,努力提高企業的存貨周轉率。

(二)應收賬款周轉率分析

從MN公司的財務數據可以得知,在2016年至2018年期間,應收賬款周轉的平均天數是59天,每年的天數產生的變動情況都不大,基本保持穩定,而且連續三年還出現微略下降的情況,但是在2018年至2019年期間,應收賬款的周轉天數出現了較大的變化,從前三年的平均周轉天數59天減少到了38天,在這一時期的應收賬款周轉天數出現了較大的變動情況。

在2016年至2018年期間,MN公司的應收賬款周轉天數基本處于一個較為穩定的水平上,由此可見,此時間段的MN公司應收賬款管理較好,收回賬款的時期都在可以控制的范圍之內,周轉效率較快,能夠為企業的日常給予良好的運作條件。2018年至2019年期間,MN公司的應收賬款周轉率出現較大的下降幅度,對于這一時期應收賬款周轉率下降的幅度較大,會造成MN公司的產品銷售能力下降從而使企業自身的盈利水平也伴隨下降。MN公司應該找出這一時期應收賬款周轉率大幅度下降的原因,及早改善情況。

(三)總資產周轉率分析

根據MN公司財務報表數據可知,在2016年至2018年期間,MN公司的總資產周轉率指標較好,這說明MN公司在這一時期內公司有較好的銷售能力,使得公司總體的營運能力加強;而MN公司在2018年至2020年期間,總資產周轉率呈現出一直在下滑的趨勢,結合MN公司的利潤表數據反映出企業在這期間的銷售收入在減少,銷售能力在減弱,引發出一系列影響MN公司營運能力的問題。

總資產周轉率的高低,一般體現在收入和資產這兩個方面上,銷售收入的增減和資產的變動都會導致總資產周轉率的變動。雖然MN公司的企業總資產周轉率均高于整個化纖行業的平均數值,從另一角度表明,MN公司的營運能力遠高于同一時期的行業均值,但是,這不代表這段時期內的MN公司就一直處于一個能夠創造高銷售收入、強銷售能力和效益好的資產投資。由于受到收入和資產的兩個主要方面的影響,MN公司的總資產周轉率在2018年開始至2020年都處于下降的趨勢,即表明MN公司雖然數值系數高于行業平均情況,但相對于總資產周轉率在下降的情況,說明MN公司運用總資產創造效益的能力減弱,資產利用率相對下降,企業的營運和盈利在不利影響中會受到干擾。

三、MN公司營運能力問題的解決對策

(一)加強公司的存貨管理

存貨管理主要包括存貨的信息管理和在此基礎上的決策分析,最后進行有效的控制,反映企業內部營運資金的周轉情況。對企業存貨能夠保持在高效的可控范圍之內,可以使存貨管理達到提升經濟效益的目標。

1.制訂合理的存貨計劃

MN公司雖然處在經濟大環境的不利情況影響下,但還是應該總結經驗,與企業的實際生產量結合,與客戶做好溝通工作,通過配送渠道拉動產品的銷售,完善銷售計劃。建立銷售計劃獎懲機制,獎勵超額完成銷售任務的團隊,鼓勵企業銷售團隊的積極性。同時,要增強企業產品的競爭力,MN公司所屬的化纖行業產品的種類較為繁多,企業應該對自身的產品適當進行升級,確保產品的質量能夠及時地滿足不同層面顧客的需要,使得產品在占領更多的市場份額的同時爭取更多的客戶資源,提高銷售收入,改善公司現在的銷售狀態,提高銷售能力。

2.完善存貨管理

因為化纖行業會受到產能慣性增長的影響,MN公司要加強存貨管理,提高存貨的使用效率。就MN公司來說,生產的產品不是單一的,而是多種的,對于MN公司的這些情況,更應該合理地安排好各類存貨的數量,對于適銷對路的產品要保持良好的銷售增長速度,提高存貨的周轉率。

(二)控制應收賬款的數額

隨著市場經濟的不斷發展,商業競爭會越趨激烈,MN公司應該就目前的情況制定正確的應收賬款管理制度,加強對應收賬款的追蹤分析,對債務者的經營狀況、償付能力等進行相應的了解及分析,盡量縮短應收賬款的周轉天數。同時,針對不同的債務者的經營狀況,及時調整企業的信用政策,控制應收賬款周轉率在合理、穩定的范圍之內。

(三)加強對資金的合理優化配置

銷售收入是反映企業獲得多少經營成果的主要表現,根據MN公司近幾年銷售額呈現的下降現象,MN公司應該結合市場的需求調整產品結構,迅速適應市場的發展趨勢,積極拓展產品的銷售渠道,著力提高公司的業務生產和銷售規模,加大銷售力度,使存貨的最佳狀態和銷售狀態保持一致。

總資產周轉率是資產運營效率的一項重要指標性數據,通過MN公司的總資產周轉率可以看出,MN公司的總資產周轉率受到存貨和銷售收入的影響較大,從而使得資金的使用效率不高,雖然MN公司的總資產周轉率同樣是呈現出一個下降的趨勢,但是,相較于同行業的平均數值來比較,還是高于行業水平。因此,MN公司應該在這個高于行業平均的基礎上,繼續保持相對良好的發展態勢,合理配置公司現有的資金,做到閑置資金與投資的優化組合,提高資金利用率,充分發揮MN公司這種大企業的規模效應,同時,加強公司自身的營運資金管理,合理使用并加速資金周轉速度。

四、結語

通過對MN公司的財務報表數據分析,MN公司的存貨周轉率、應收賬款周轉率和總資產周轉率的發展態勢不容樂觀,加上當前的經濟大環境,這無疑給MN公司自身發展帶來了嚴峻的考驗。但是,有考驗就會有機遇,通過分析得知,MN公司在2016年至2020年期間,公司的營運能力在走下坡路,但公司整體的數據與化纖行業的平均數據比較還是高于行業的平均數值,所以,MN公司只有改善存貨周轉的效率、制訂合理的存貨計劃、減少存貨的積壓、提高公司的銷售收入,同時確保公司對于未收回款項的期限在可控范圍內、提高公司的流動資產利用效率、加快公司資產的周轉速度,這樣才能保證企業營運能力的有效提升。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

福建輕紡(2017年12期)2017-04-10 12:56:32

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

現代商貿工業(2016年35期)2016-04-09 06:59:36

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

長春師范大學學報(2014年8期)2014-07-01 23:28:08