我國銀行業軟件產品會計處理探析

2022-10-08 11:02:58上海銀行馬旋靈

綠色財會 2022年8期

關鍵詞:銀行

○上海銀行 馬旋靈

近年來,隨著科學技術的整體發展,金融科技發展進入了核心技術跨越式提升的新階段。2022年1月初,中國人民銀行印發了《金融科技發展規劃(2022—2025年)》,提出八項重點任務,推動金融創新的科技驅動和數據賦能。其中,第四項任務要求“深化數字技術金融應用,健全安全與效率并重的科技成果應用體制機制”。在大力發展金融科技的過程中,軟件產品作為金融科技的載體,其會計處理在銀行業整體會計實務中將越來越受到重視。本文將從我國銀行業軟件產品類型、相應的會計準則、會計實務處理中面對的問題及應對措施等方面,對我國銀行業軟件產品會計處理開展研究和討論。

一、銀行業軟件產品及類型

我國銀行業軟件產品是指我國銀行使用的計算機軟件、信息系統或設備中嵌入的軟件等,根據來源不同,分為開源、外購、自研三種類型[1]。開源類軟件產品,即源代碼開放的軟件,是指任何團隊和個人都可以在其許可證限制范圍下對其進行使用、復制、傳播及修改,并可以將該修改形成的軟件的衍生版本再發布的軟件產品[2]。外購類軟件產品,是指所有需要通過外購方式在軟件市場上采購的軟件產品,形式包括光盤母拷貝、軟磁盤母拷貝、硬盤母拷貝、移動存儲母拷貝、互聯網下載文件的源文件等,許可證包括銀行與軟件著作權人簽訂的授權協議、產品外包裝上的授權序列號、載體盤面上的序列號、OEM產品的內置信息及電子文檔格式的授權密鑰等[3]。自研類軟件產品,是指銀行自主開發、與其他單位合作開發、基于外購類軟件產品進行二次開發的計算機軟件產品[4]。

二、會計準則規定

我國銀行業軟件產品會計處理主要適用財政部《企業會計準則第6號——無形資產》(以下簡稱“6號準則”)及其應用指南、《企業會計準則解釋第11號——關于以使用無形資產產生的收入為基礎的攤銷方法》等規定。

(一)開源類軟件產品

根據6號準則第4條,軟件產品作為無形資產確認的兩大前提是無形資產相關的“經濟利益很可能流入企業”和“成本能夠可靠地計量”。同時,如果固定資產沒有特定軟件無法運行,意味著軟件是硬件不可或缺的組成部分,應作為固定資產開展會計處理;反之,應作為無形資產處理。開源類軟件產品無需購買且代碼修改支出通常難以歸集,成本無法可靠計量,大多難以作為無形資產開展初始確認。

(二)外購類軟件產品

根據6號準則第12條,外購類軟件產品的成本應包含“購買價款、相關稅費以及直接歸屬于使該項資產達到預定用途所發生的其他支出”,其中“直接歸屬于使該項資產達到預定用途所發生的其他支出”包含使軟件產品達到預定用途所發生的專業服務費用、測試軟件產品是否能正常發揮作用的費用,但不包含為引入軟件產品進行宣傳發生的業務管理費等間接費用以及軟件產品已經達到預定用途以后發生的費用。外購類軟件產品不涉及內部研發。

(三)自研類軟件產品

6號準則將內部研發分為研究和開發兩部分(具體見第7條),其中研究支出全部費用化(具體見第8條),開發支出滿足五項條件可以資本化(具體見第9條)、不滿足即費用化,五項條件分別是技術可行性、有研發意圖、產生經濟利益、有資源研發、能可靠計量。根據6號準則第13條,自研類軟件產品的成本包含滿足第4條、第9條后“至達到預定用途前所發生的支出總額”,已費用化支出不做調整。如果無法區分研究和開發,則研發支出全部費用化。

三、會計實務問題

從軟件產品和準則規定看,我國銀行業軟件產品會計實務問題主要在于自研類軟件產品處理。自研類軟件產品的研發流程先后為可行性分析、項目立項、需求分析、開發策劃、設計階段、編碼實現、測試階段以及項目驗收八個階段。會計實務問題聚焦于立項前后研發支出的費用化和資本化。

(一)理應費用化、實際資本化

針對不符合資本化五項條件的費用(如項目前期咨詢費)或達到預定用途后的費用(如軟件升級費用)的軟件產品研發支出,按照會計準則理應費用化,但是部分管理人員為平滑損益錯誤地將相關研發支出資本化,使損益影響從一次性計入利潤表改為在軟件使用壽命中攤銷計入。根據市場信號理論,資本化會給投資人等報表使用者一種強烈的印象:內部研發項目能夠成功并增加企業的價值。該錯誤處理屬于盈余管理手段,實施者試圖短期內減少當期費用以虛增盈利,中長期傳遞虛假的市場信心以美化銀行形象。

該錯誤處理后果較為嚴重,如果被發現,則將被視為會計差錯,給銀行帶來聲譽風險。即使不被發現,資本化后價值虛增的軟件產品也面臨著減值風險。6號準則第20條要求無形資產按照《企業會計準則第8號——資產減值》(以下簡稱“8號準則”)計提減值;8號準則第15條明確規定可收回金額小于賬面價值部分應計提減值。一旦軟件研發支出形成的無形資產計提了資產減值損失,銀行短期內增加當期營業支出、減少盈利,中長期給人以軟件研發失敗的印象,削弱了對銀行管理層能力和判斷的信心。

(二)可以資本化、選擇費用化

針對部分滿足五項條件可以資本化的軟件產品研發支出,部分會計人員因過于謹慎,主動選擇費用化。《企業會計準則——基本準則》(以下簡稱“基本準則”)第18條要求會計處理應“保持應有的謹慎”,不高估資產、收益,不低估負債、費用。資本化五項條件的判斷本身因項目和技術的不確定性存在一定難度,部分會計人員為規避執業風險趨利避害秉持了過于謹慎的心態,導致錯誤地主動選擇了費用化,放棄了可以選擇的資本化。

該錯誤處理沒有如實反映銀行對金融科技的投資這一業務及會計信息,無助于財報使用者做出決策,且由于我國銀行業在利潤表中不披露研發支出,導致財報披露缺乏可比性。軟件產品是否能給銀行創造價值存在不確定性,資本化五項條件中的技術可行性、產生經濟利益使得軟件產品資本化本身具有相當的信息價值,對金融科技這一不確定性活動提供了前瞻性的判斷,銜接了財報數據和業務基礎。

四、應對和完善

(一)會計確認:將會計流程嵌入軟件產品管理

我國銀行業軟件產品的引入、開發、測試、交付、驗收、發布、使用以及升級等產品管理中應嵌入會計處理流程,一方面對可行性研究報告、立項審批、測試報告、驗收報告、購買協議以及軟件著作權等里程碑式文檔做好記錄、確定研究和開發兩個不同階段的劃分;另一方面對管理流程中符合資本化五項條件的說明材料開展分析審核,綜合確定資本化和費用化支出的劃分。通過業財融合,確保既不將本應費用化的軟件研發支出資本化,也不將可以資本化的軟件研發支出費用化。

(二)會計計量:平衡謹慎性和可靠性原則

謹慎性原則作為會計信息質量要求之一,已深深地刻入銀行會計人的日常行為之中。但過于謹慎的會計處理常常無法體現軟件產品的真正價值,無法縮小賬面價值與市場價值之間的差距。國際會計準則理事會新任主席Andreas Barckow在其2021年7月就職演說中將無形資產會計處理稱之為“顯而易見又刻意忽略的問題”。無論從市場信號理論提振投資人信心的角度出發,還是回歸到作為會計基礎的基本準則可靠性原則,會計計量上應以實際發生的交易或事項為依據如實反映軟件產品有關會計要素和信息。這需要打破過于謹慎的保守傾向,實現謹慎性和可靠性原則的平衡,使我國銀行業軟件產品的會計計量回歸真實價值。

(三)會計報告:基于相關性原則加大披露

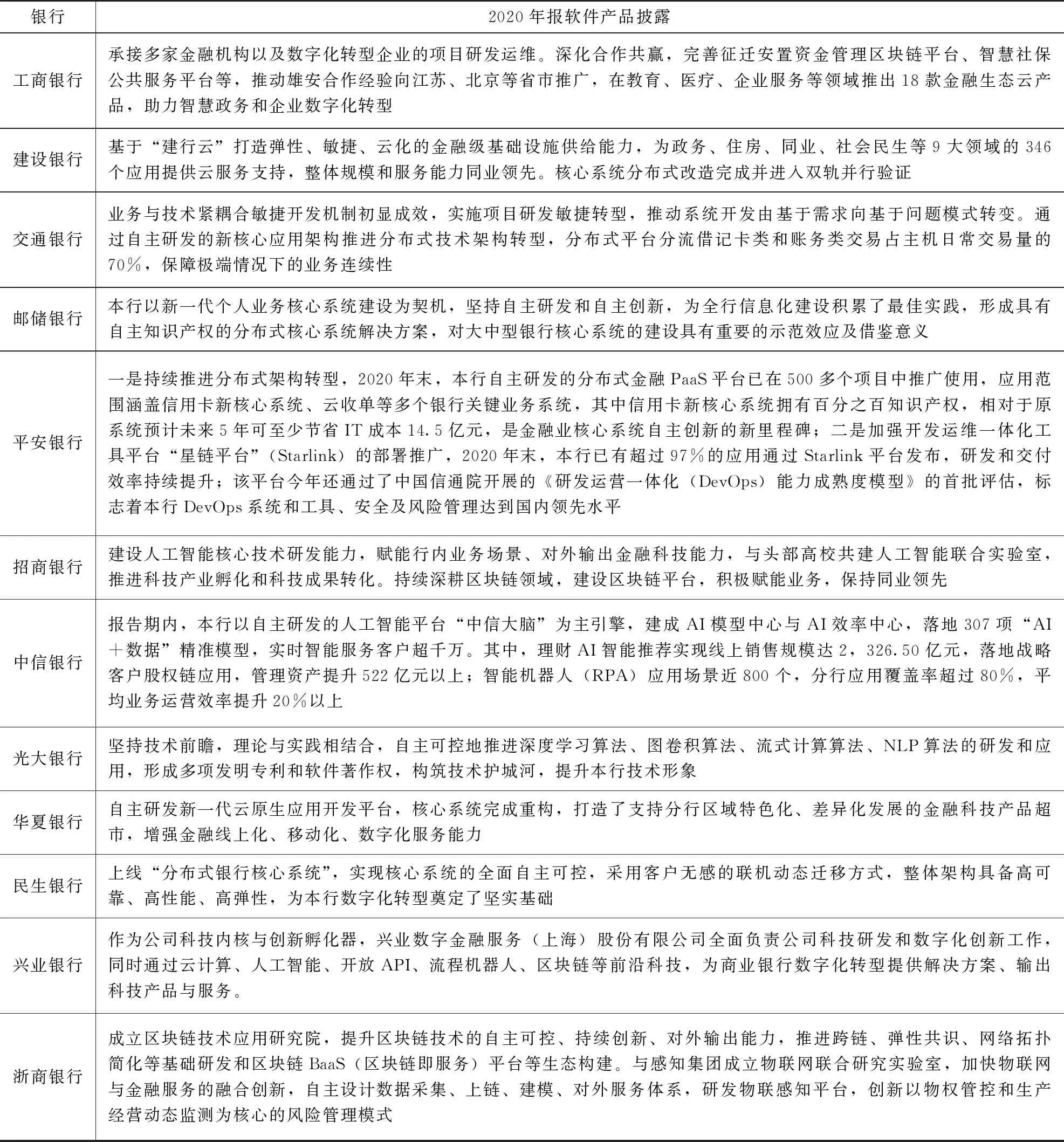

6號準則規定的研發支出披露非常有限,我國銀行業基于相關性原則應加大對軟件產品的披露以增強對財報使用者的決策有用性,特別是披露對銀行未來發展具有深遠影響的軟件研發信息。經審閱我國6家國有銀行、12家股份銀行及頭部城商銀行、農商銀行定期報告,發現部分國有銀行和股份銀行在軟件產品披露上交出了滿意的答卷,以2020年報為例列示如表1。

表1 部分國有銀行和股份銀行軟件產品信息披露

五、結論

本文首先介紹了我國銀行業軟件產品開源、外購、自研三大類型,分別闡明了各類型軟件產品的會計準則規定;然后討論了軟件產品會計實務處理中理應費用化實際資本化和可以資本化選擇費用化的兩大問題;最后提出了會計確認上將會計流程嵌入軟件產品管理、會計計量上平衡謹慎性和可靠性原則、會計報告上基于相關性原則加大披露三大應對完善措施。本文對我國銀行業軟件產品會計處理開展研究,厘清軟件研發支出資本化和費用化的內在邏輯,有助于準則運用和財報編制。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31