RCEP稅收協(xié)調問題研究:新框架·新視角·新路徑

2022-12-30 09:12:24劉衛(wèi)教授正高級會計師

商業(yè)會計 2022年23期

劉衛(wèi)(教授/正高級會計師)

(廣西財經(jīng)學院 廣西南寧 530003)

區(qū)域經(jīng)濟一體化對世界經(jīng)濟發(fā)展產生了廣泛而深遠的影響。從歐洲經(jīng)濟共同體(EEC,1958)到歐洲聯(lián)盟(EU,1993),從北美自由貿易區(qū)(NAFTA,1994)到美洲自由貿易區(qū)(FTAA,1994)的提出,從非洲經(jīng)濟共同體(AEC,1991)到非洲聯(lián)盟(AU,2002),從東南亞國家聯(lián)盟(ASEAN,1967)到中國-東盟自由貿易區(qū)(CAFTA,2010)的建成,展現(xiàn)了區(qū)域經(jīng)濟一體化發(fā)展的歷史進程。基于發(fā)展的需要,2012年東盟國家首次提出了區(qū)域全面經(jīng)濟伙伴關系(Regional Comprehensive Economic Partnership,RCEP),它是成員國間相互開放市場、實施區(qū)域經(jīng)濟一體化的組織形式。經(jīng)過各方共同努力,《區(qū)域全面經(jīng)濟伙伴關系協(xié)定》于2020年11月15日簽署,2022年1月1日正式生效,這標志著全球人口最多、經(jīng)貿規(guī)模最大、最具發(fā)展?jié)摿Φ淖杂少Q易區(qū)正式落地,充分體現(xiàn)了各方共同維護多邊主義和自由貿易、促進區(qū)域經(jīng)濟一體化的信心和決心,將為區(qū)域乃至全球貿易投資增長、經(jīng)濟復蘇和繁榮發(fā)展做出重要貢獻。

一、RCEP稅收協(xié)調研究的理論價值和現(xiàn)實意義

區(qū)域稅收協(xié)調是區(qū)域經(jīng)濟一體化的基石,隨著《區(qū)域全面經(jīng)濟伙伴關系協(xié)定》的正式生效,我國已與區(qū)域內大部分成員國簽署了各種形式的稅收協(xié)定和安排,但由于區(qū)域內15個成員國分布在不同地域,有著不同的歷史文化,特別是在政治體制環(huán)境、經(jīng)濟技術環(huán)境、社會文化環(huán)境和國際環(huán)境等方面存在著較大差異,各成員國在經(jīng)貿交往中勢必會產生稅收摩擦和稅收爭議,從而影響區(qū)域內成員國的經(jīng)貿合作。因此,RCEP稅收協(xié)調研究對推動RCEP的實施具有重大的理論價值和現(xiàn)實意義。

(一)深化區(qū)域稅收協(xié)調研究,完善稅收協(xié)調理論體系

國外學者對稅收協(xié)調的研究源于稅收競爭,多通過對國際稅收競爭研究論證稅收協(xié)調的必要性。Oates(1972)提出了早期的稅收競爭理論;Wilson(1991)分析了不對稱稅收競爭,認為稅收協(xié)調更會得到大國的支持。雖然稅收協(xié)調的研究源于稅收競爭,但亞當·斯密(1776)的《國富論》提出的“稅收平等、稅收確定、稅收便利和稅收經(jīng)濟原則”稅收四原則中早已蘊含有稅收協(xié)調的思想。隨后稅收協(xié)調的理論與實踐從關稅協(xié)調逐漸過渡到直接稅協(xié)調。最早的關稅協(xié)調理論由Jacob Viner(1950)提出;早期的直接稅協(xié)調理論由 Richard Musgrave(1996)提出;而 Brueckner(2000)提出對公共服務偏好的政府傾向于稅收協(xié)調。我國學者對于稅收協(xié)調的研究始于20世紀90年代,研究初期的重點在于國內的稅制改革,建議改革國內稅制以適應國際稅收協(xié)調。進入21世紀以后,研究主要集中在馬來西亞、新加坡和泰國等單個國家的稅制改革、中國-東盟自由貿易區(qū)和“一帶一路”背景下的稅收協(xié)調。雖然前人已有的稅收協(xié)調研究成果為RCEP稅收協(xié)調研究提供了可供借鑒的經(jīng)驗,但目前針對RCEP稅收協(xié)調的研究較少,而區(qū)域內亟待討論和解決的稅收協(xié)調問題較多。本研究在新的經(jīng)濟發(fā)展背景下,需要進一步明晰稅收協(xié)調政策的目標,并對現(xiàn)有的區(qū)域稅收協(xié)調政策進行適當?shù)恼{整。深化區(qū)域稅收協(xié)調的研究,不僅可以在理論層面上加強我國在國際稅收協(xié)調領域的深度和廣度,也有利于我們深入了解區(qū)域內各成員國的稅收制度和政策,促進區(qū)域稅收協(xié)調政策的完善,為稅收協(xié)調理論體系提供有益的補充。

(二)促進區(qū)域資源有效配置,推動成員國的經(jīng)貿合作

區(qū)域全面經(jīng)濟伙伴關系是區(qū)域15個成員國為維護多邊貿易體制、建設開放型世界經(jīng)濟邁出的重要一步。由于該區(qū)域涵蓋了欠發(fā)達國家、發(fā)展中國家及發(fā)達國家等經(jīng)濟體,不同的經(jīng)濟體形成不同的稅收制度,不同的稅收制度催生了各種稅收摩擦和風險,稅收摩擦和風險產生貿易壁壘,貿易壁壘會限制生產要素的自由流動,降低生產效率。RCEP稅收協(xié)調研究是RCEP的重要內容和客觀要求。從區(qū)域稅收的角度看,區(qū)域稅收協(xié)調不僅可以抑制過度的稅收競爭,減少區(qū)域內的稅收糾紛,防止各成員國稅基受到侵蝕。從區(qū)域經(jīng)濟活動的角度看,將有助于消除區(qū)域內的惡性稅收競爭,有效避免經(jīng)貿往來和合作中的稅收摩擦和風險,促進區(qū)域稅收環(huán)境改善,也促進了資源在區(qū)域內的有效流動,優(yōu)化資源配置,提高生產效率,提升區(qū)域產品和服務在區(qū)域經(jīng)濟中的競爭力。據(jù)中國海關總署發(fā)布的2022年1—6月數(shù)據(jù)顯示,《區(qū)域全面經(jīng)濟伙伴關系協(xié)定》實施以來,我國出口企業(yè)申領原產地證書和開具原產地證明26.6萬份、貨值979億元,可享受進口國關稅減讓7.1億元;享受稅收優(yōu)惠進口的貨值238.6億元,減讓關稅5.2億元。我國與RCEP其他14個成員國合計進出口60 400億元,同比增長5.6%,占我國外貿進出口總值的30.5%①黃晶晶.RCEP半年“成績單”亮點紛呈[N].中國經(jīng)濟時報,2022-8-6.。因此,區(qū)域稅收協(xié)調是推動各成員國間的經(jīng)貿合作的重要手段,直接關系著區(qū)域經(jīng)濟一體化的發(fā)展進程。

(三)積極推進各國稅制改革,改善稅收環(huán)境吸引投資

投資環(huán)境的好壞對投資者選擇東道國會產生重大影響,東道國的稅收環(huán)境在投資環(huán)境中起著重要作用,稅收環(huán)境影響或決定著稅收制度產生、運行及其成效,因此稅收制度間接地影響著投資者對東道國的選擇。《區(qū)域全面經(jīng)濟伙伴關系協(xié)定》的正式生效,為區(qū)域投資者創(chuàng)造了良好的投資環(huán)境。RCEP所涵蓋地區(qū)是吸引全球國際直接投資的主要地區(qū),2019年RCEP成員國吸引了全球近1/4的外國直接投資(FDI),2020年RCEP成員國所吸引的外國直接投資中,有30%來自區(qū)域內部。2020年我國對RCEP成員國直接投資154.4億美元,同比增長34%。頻繁的區(qū)域資本流動,必然會帶來跨境投資的稅收摩擦。區(qū)域稅收協(xié)調是促進區(qū)域成員國經(jīng)濟協(xié)同發(fā)展的重要手段,是區(qū)域建設的重要內容和客觀要求,為減少稅收摩擦風險,各成員國應積極探索區(qū)域稅收協(xié)調的方式,增加對外投資企業(yè)的信心和動力。要完善區(qū)域的稅收協(xié)調政策,必先優(yōu)化本國的稅收制度。一個國家在制定稅收制度時,不僅要考慮國內經(jīng)濟發(fā)展狀況,還要考慮其他國家經(jīng)濟發(fā)展狀況對本國的影響及本區(qū)域的整體稅收利益。因此區(qū)域內各成員國既要重新審視本國稅收制度存在的問題,聚焦本國的稅制改革,也要重視國際經(jīng)濟發(fā)展形勢下新的國際稅收規(guī)則,在依據(jù)新形勢新規(guī)則修改本國稅制的同時,積極開展成員國之間的稅收協(xié)調工作。本研究期待通過主權國家主動稅改、優(yōu)化區(qū)域稅收環(huán)境、改善區(qū)域投資環(huán)境等舉措,提高外商投資吸引力,降低新冠肺炎疫情對成員國的負面影響,為促進區(qū)域經(jīng)濟發(fā)展注入強勁動力。

二、RCEP稅收協(xié)調研究取得的進展和存在的問題

稅收協(xié)調是區(qū)域經(jīng)濟一體化進程中的重要內容,目前關于RCEP稅收協(xié)調的研究雖然取得了一定的進展,但也存在著不少問題,這在一定程度上影響了區(qū)域經(jīng)濟一體化理論與實踐的快速發(fā)展。

(一)研究取得的進展

1.關于RCEP的研究。一是關于RCEP戰(zhàn)略意義的研究。全毅沈、銘輝、仇莉娜(2017)認為,建立區(qū)域全面經(jīng)濟伙伴關系有利于深化區(qū)域合作,促進區(qū)域經(jīng)濟發(fā)展,推動東亞區(qū)域一體化進程。對我國來說,區(qū)域全面經(jīng)濟伙伴關系有利于改善我國的貿易地位和經(jīng)濟形勢。張丹(2019)認為,區(qū)域全面經(jīng)濟伙伴關系的締結將降低成員國之間的投資和貿易成本,實現(xiàn)資源的優(yōu)化配置,并有助于區(qū)域經(jīng)濟一體化進程。這一進程的推進有利于區(qū)域貿易平衡、產業(yè)創(chuàng)新和擴大就業(yè)。在當前形勢下,完成區(qū)域全面經(jīng)濟伙伴關系談判有利于改善區(qū)域貿易和投資環(huán)境,促進貿易和投資自由化和便利化,幫助各國更好地應對挑戰(zhàn),增強區(qū)域未來發(fā)展?jié)摿Αt敺f嘉(2019)認為,區(qū)域全面經(jīng)濟伙伴關系談判是我國參與國際規(guī)則構建的重要平臺,對我國與區(qū)域各國的經(jīng)貿交流具有重要意義。二是關于RCEP經(jīng)濟效益的研究。TU ThuyAnh和CHU Thi Mai Phuong(2014)通過引力模型分析了區(qū)域全面經(jīng)濟伙伴關系的邊際效應,并確認了該效應的存在。同時他們認為,東盟的存在改善了東盟成員國與伙伴國之間的貿易流動,并進一步加強了東盟在區(qū)域全面經(jīng)濟伙伴關系談判中的核心地位。劉冰和陳淑梅(2014)使用GTAP模型分析了區(qū)域全面經(jīng)濟伙伴關系框架下減少技術性貿易壁壘帶來的經(jīng)濟利益變化。研究表明,在區(qū)域全面經(jīng)濟伙伴關系中實現(xiàn)零關稅會對成員國的經(jīng)濟總量、福利水平和貿易規(guī)模產生積極的影響,這種積極效應將隨著區(qū)域內技術性貿易壁壘的逐漸減少而逐漸擴大。Ken Itakura(2015)運用一般均衡模型(CGE)分析得出,區(qū)域全面經(jīng)濟伙伴關系對東盟產生了有利的影響,貿易自由化和投資提高了東盟國家的實際國內生產總值。此外,還有學者量化分析了區(qū)域全面經(jīng)濟伙伴關系對外商直接投資、我國貿易流量、我國農業(yè)等不同領域的影響。三是關于RCEP談判進展與阻礙的研究。湯婧(2014)從關稅減讓和服務貿易自由化的角度分析了現(xiàn)有協(xié)議整合的困難,并運用GTAP模型模擬和預測了不同自由化程度下區(qū)域全面經(jīng)濟伙伴關系對我國經(jīng)濟福利和產業(yè)的影響。張彬和張菲(2016)等根據(jù)區(qū)域全面經(jīng)濟伙伴關系談判的最新進展,結合談判情況和實際背景,分析了推進區(qū)域全面經(jīng)濟伙伴關系的障礙,并提出了相應的政策建議和我國推進區(qū)域全面經(jīng)濟伙伴關系的策略。劉均勝(2017)從區(qū)域的視角分析區(qū)域全面經(jīng)濟伙伴關系推進的障礙,并表示障礙的消除完全取決于各方的態(tài)度。

2.關于區(qū)域稅收協(xié)調的研究。一是關于區(qū)域稅收協(xié)調內容的研究。文雷、張淑惠(2015)認為,區(qū)域稅收協(xié)調大致可以分為三個階段:第一階段是關稅協(xié)調階段;第二階段是共同市場和經(jīng)濟聯(lián)盟階段,主要協(xié)調間接稅和直接稅;第三階段是完全經(jīng)濟一體化階段,實現(xiàn)稅收一體化。王文靜、賴泓宇(2016)考慮到國家之間的稅收制度差異,建議在跨境經(jīng)濟合作區(qū)內實行簡易稅制,簡化稅收征管程序,由跨境兩國協(xié)商區(qū)內稅收收入的分成,進而設計多邊國際稅收協(xié)調機制和國際公認的稅制標準,使世界各國稅制趨向一致。鄧舒怡(2017)認為,為了促進稅務監(jiān)管的協(xié)調,我國應加快簽署雙邊稅務協(xié)議,改善雙邊機制下的稅收監(jiān)管,然后與投資量較大的國家簽署專項稅收情報協(xié)定,以加強對境外稅收的監(jiān)管和征收。二是關于區(qū)域稅收協(xié)調必要性的研究。施本植、鄭蔚(2012)認為,稅收協(xié)調在區(qū)域經(jīng)濟一體化過程中發(fā)揮著非常重要的作用,是推動區(qū)域經(jīng)濟一體化的主導因素。張星強、蘇暢(2016)認為,稅收協(xié)調可以促進全球化趨勢下的生產要素流動,解決稅收管轄權重疊的問題。馬震(2018)認為,全球減稅趨勢需要重新協(xié)調國際所得稅利益的分配。此外,區(qū)域經(jīng)濟一體化的加速和跨境電子商務的發(fā)展需要避免雙重征稅,減輕企業(yè)負擔,稅收利益在區(qū)域各國之間的均衡分配也需要稅收協(xié)調。三是關于區(qū)域稅收協(xié)調機制的研究。V.Tanzi(1999)提出建立世界稅收組織的設想。文雷、張淑惠(2015)也有類似觀點,他們認為,在區(qū)域合作發(fā)展的初期,應設立一個稅收效率協(xié)調的專門執(zhí)行機構,負責起草稅收協(xié)調方案,并組織成員國對方案進行磋商,以提高稅收協(xié)調的效率。另外,還需要設立一個專門的稅務裁決機構,調解成員國貿易中的稅收糾紛。張星強、蘇暢(2016)認為,為完善區(qū)域稅收協(xié)調機制,有必要實施最高領導人定期會晤制度。同時,可建立和完善稅收協(xié)調的司法保障體系,并根據(jù)各國實際實施相對靈活務實的彈性方案。李香菊、王雄飛(2016)認為,為了加強區(qū)域國家之間的稅收協(xié)調執(zhí)行力,有必要健全稅收協(xié)定網(wǎng)絡建設。鄧舒怡(2017)認為,構建區(qū)域稅收協(xié)調機制,可借鑒歐盟的稅收協(xié)調經(jīng)驗,先在中國-東盟范圍內試點制定關于稅收協(xié)調的法律框架,再根據(jù)該法律框架授權成立稅收協(xié)調的專門機構,包括稅收協(xié)調的執(zhí)行機構、研究機構和仲裁機構,為稅收協(xié)調機制提供組織保障。當然,稅收協(xié)調是區(qū)域性稅收概念,既可指國與國之間的協(xié)調,也可指不同經(jīng)濟組織、一國內不同地區(qū)之間的稅收協(xié)調,比如,也有學者對我國內地與香港特別行政區(qū)、澳門特別行政區(qū)的稅收協(xié)調進行了研究,郭濱輝等(2018)認為,粵港澳大灣區(qū)稅收協(xié)調是內地與香港、澳門特別行政區(qū)優(yōu)化產業(yè)布局、減少反避稅成本、減少稅收征管利益沖突及提高涉稅爭議解決效率的需要,并就實體稅政、稅收征管、產業(yè)導向、稅務爭議解決機制等方面的稅收協(xié)調思路提出了建議。

3.RCEP稅收協(xié)調問題及措施研究。劉書明、余燕(2021)認為,各國國情及稅制方面的差異客觀上制約和影響了稅收協(xié)調;RCEP國家稅收制度的差異和稅收協(xié)定制度的不完善,使得跨境稅收糾紛成為當前的主要問題;跨國商品交易中涉及雙重征稅、稅收競爭、稅收歧視、逃稅避稅等稅收問題;可建立區(qū)域稅收合作組織,促進各國稅制有效銜接;建立稅收爭議多邊協(xié)調機制,妥善處理稅收爭議;建立跨國商品交易稅收協(xié)調機制,加強成員國之間稅收的全面協(xié)調;適應電子商務與數(shù)字經(jīng)濟發(fā)展需要,加強跨國數(shù)字商務稅收協(xié)調的建議。吳清(2021)認為,各成員國稅收協(xié)調環(huán)境錯綜復雜,制約了稅收協(xié)調進程;各成員國稅收制度差異大,直接稅與間接稅協(xié)調存在較大困難;現(xiàn)有稅收協(xié)定不完善,難以適應稅收協(xié)調需求;稅收信息溝通不夠順暢,稅收協(xié)調基礎薄弱等問題,并認為應建立稅收協(xié)調機構,統(tǒng)籌稅收協(xié)調工作;考慮各國差異,進行漸進式稅收協(xié)調;結合實際情況,推動稅收協(xié)定的完善;構建有效的稅收信息交換機制,促進稅收協(xié)調的措施。

(二)研究存在的問題

1.研究內容上。總覽RCEP與稅收協(xié)調的文獻,關于RCEP的背景及戰(zhàn)略意義的研究日趨全面和透徹,對RCEP經(jīng)濟效益的研究不斷拓展,對RCEP談判進展與阻礙的思考日益深刻;國外學者對于國際稅收協(xié)調的研究起步較早,研究成果集中在稅收制度的協(xié)調上,無論是理論還是模型都比較成熟,為我國學者在這一領域的深入研究提供了參考。國內學者對于國際稅收協(xié)調的研究起步較晚,已有的研究成果主要集中在對國際稅收協(xié)調的概念、內容、原則及必要性的綜合性研究上。而關于區(qū)域稅收協(xié)調的研究主要體現(xiàn)在協(xié)調內容、協(xié)調的必要性和協(xié)調機制上,研究的地域主要集中在歐盟、中國-東盟自由貿易區(qū)和“一帶一路”沿線國家。隨著《區(qū)域全面經(jīng)濟伙伴關系協(xié)定》的正式生效,對于RCEP稅收協(xié)調的研究雖有涉及,但目前的研究成果體現(xiàn)在RCEP稅收協(xié)調的比較、初步探討和存在的問題及對策的思考。由此可見,對于RCEP稅收協(xié)調的研究正處于探索階段,不僅在研究范圍和研究深度上存在著明顯不足,在研究的全面性和系統(tǒng)性上也不夠,客觀上難以適應RCEP全面經(jīng)濟合作及發(fā)展的趨勢和要求。

2.研究方法上。國內外學者對于稅收協(xié)調相關問題做了大量的研究,研究成果頗豐。對于稅收協(xié)調的內容、必要性和協(xié)調機制的研究,主要是從理論角度進行研究,很少采用實證分析方法;對于稅收協(xié)調實現(xiàn)路徑的研究,采用了多種比較分析方法,主要通過簡單列舉進行總結;對于稅收協(xié)調問題和措施的研究大多采用定性分析方法,但定性分析方法缺乏足夠的說服力;對于稅收協(xié)調效應方面,國外學者做了不少實證研究,但這些研究幾乎是基于原有的模型,缺乏創(chuàng)新性;而國內學者對于國際稅收競爭方面的實證研究較為充足,對國際稅收協(xié)調方面的研究不足,偶有研究也是一些理論公式推導,并沒有引申至實際工作中去。由此可見,對于稅收協(xié)調的研究,實證研究少,規(guī)范研究多;定量分析少,定性描述多;推理演繹少,概括歸納多。伴隨著RCEP的正式生效,國內學者對于RCEP稅收協(xié)調的研究已處于起步階段,以規(guī)范研究、定性分析為主,研究方法尚待豐富,研究結論也難以滿足RCEP發(fā)展的趨勢和要求。

三、RCEP稅收協(xié)調研究的新框架

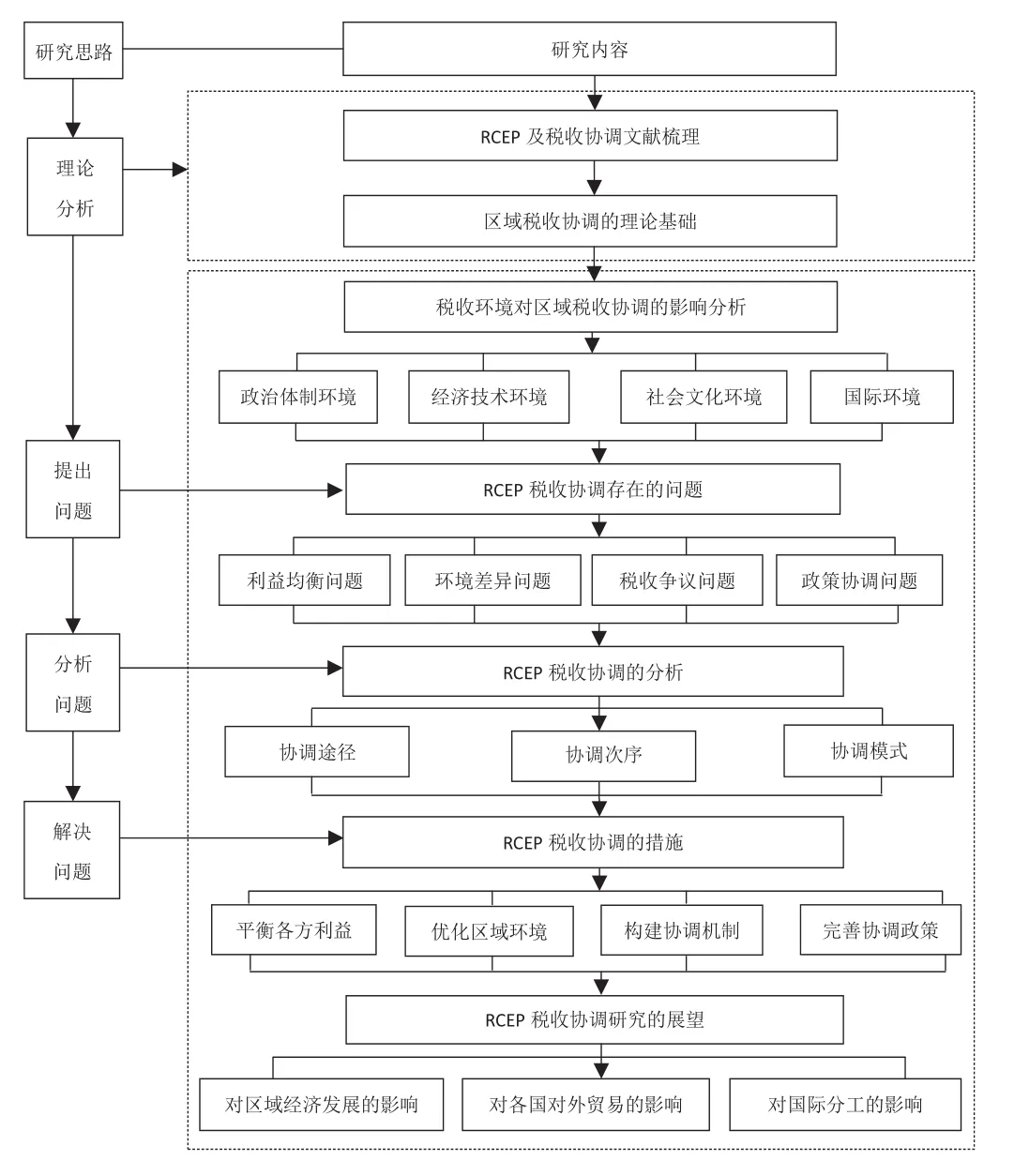

基于以上研究的不足,本文認為,RCEP稅收協(xié)調研究應以區(qū)域稅收協(xié)調為經(jīng)、RCEP為緯,關注RCEP和區(qū)域稅收協(xié)調的融合,將區(qū)域稅收協(xié)調作為RCEP的重要內容和內生因素,從理論分析、提出問題、分析問題和解決問題四個層次上,全面、系統(tǒng)地構建RCEP稅收協(xié)調研究的新框架。首先,梳理區(qū)域全面經(jīng)濟伙伴關系及稅收協(xié)調文獻,分析區(qū)域稅收協(xié)調的理論基礎。其次,分析稅收環(huán)境對區(qū)域稅收協(xié)調的影響。區(qū)域內15個成員國在政治體制環(huán)境、經(jīng)濟技術環(huán)境、社會文化環(huán)境和國際環(huán)境存在著差異,在分析區(qū)域稅收環(huán)境差異對區(qū)域稅收協(xié)調產生影響的基礎上,找出RCEP稅收協(xié)調存在的問題。再次,借鑒歐盟稅收協(xié)調的經(jīng)驗,分析RCEP稅收協(xié)調的新途徑、新次序和新模式。最后,從優(yōu)化區(qū)域稅收環(huán)境入手,通過構建區(qū)域稅收協(xié)調機制和完善區(qū)域稅收的征管政策,盡可能平衡成員國主權和區(qū)域稅收利益關系等。本研究注重各個層次相互結合,使研究內容更為豐富,研究層次更為分明,研究思路更為清晰,期待在解決RCEP稅收協(xié)調問題的基礎上,能帶動區(qū)域成員國對外經(jīng)濟貿易的發(fā)展。研究新框架如圖1所示。

圖1 研究新框架圖

四、RCEP稅收協(xié)調研究的新視角

(一)基于全球稅制改革的視角

為應對全球經(jīng)濟數(shù)字化發(fā)展和跨國企業(yè)轉移利潤避稅給國際稅收政策帶來的挑戰(zhàn),2019年經(jīng)濟合作與發(fā)展組織(OECD)首次提出了重新分配跨國企業(yè)利潤征稅權和設立全球有效最低稅率的雙支柱包容性框架,2021年7月1日OECD發(fā)布聲明,并于2021年10月完成稅改框架剩余技術性工作,將于2023年落實計劃。該框架已得到136個國家和司法管轄區(qū)支持,這表明世界正經(jīng)歷著新一輪大變革。2021年7月10日二十國集團(G20)財長和央行行長會議在意大利威尼斯結束,與會者同意繼續(xù)推進全球稅制改革,以便為跨國企業(yè)設定全球最低稅率;會議就更穩(wěn)定、更公平的國際稅收框架達成歷史性協(xié)議,對國際稅收結構兩大支柱的關鍵內容表示支持。本研究站在全球稅制改革的視角,對RCEP稅收協(xié)調存在的問題及對策進行探討,不僅與全球稅制改革同步,還與區(qū)域經(jīng)濟一體化趨勢相符。

(二)RCEP與區(qū)域稅收協(xié)調相融合

RCEP稅收協(xié)調研究是對區(qū)域經(jīng)濟一體化理論和國際稅收協(xié)調研究的拓展。之前國內外學者對于區(qū)域稅收協(xié)調的研究更多關注的是發(fā)達國家,特別是歐盟區(qū)域的研究,而對于RCEP稅收協(xié)調的研究關注度較低,這在一定程度上制約了該區(qū)域經(jīng)濟一體化的發(fā)展。對于RCEP稅收協(xié)調的深入研究,將有助于從理論和實踐層面探索具有多種經(jīng)濟體的復雜區(qū)域稅收協(xié)調的新途徑、新次序和新模式。我們應當站在“區(qū)域全面經(jīng)濟伙伴關系”的高度,以《區(qū)域全面經(jīng)濟伙伴關系協(xié)定》的正式生效為契機,將RCEP與區(qū)域稅收協(xié)調研究相融合,構建新型區(qū)域稅收合作與協(xié)調機制,促進該區(qū)域經(jīng)濟發(fā)展。由此可見,《區(qū)域全面經(jīng)濟伙伴關系協(xié)定》的順利實施必將會帶動區(qū)域稅收協(xié)調的實現(xiàn),而區(qū)域稅收協(xié)調的實現(xiàn)也將促進RCEP的不斷深入推進。

(三)借鑒經(jīng)驗與實踐探索相結合

對于關稅、增值稅和企業(yè)所得稅協(xié)調的研究,早在歐盟正式成立之前的歐共體已經(jīng)開始,歐洲在實踐中積累了豐富的經(jīng)驗。本研究將借鑒歐盟在區(qū)域稅收協(xié)調方面的研究成果,以歐盟稅收協(xié)調原則及部分內容作為范本,但由于歐盟的稅收協(xié)調模式主要適用于經(jīng)濟發(fā)展水平和稅制差異較小的國家,而對于既涵蓋有欠發(fā)達國家、又有發(fā)展中國家和發(fā)達國家的經(jīng)濟體的區(qū)域來說并不能完全適用,因此,我們不能照搬歐盟現(xiàn)有的模式。而針對歐盟目前所采取的一些有效但激進的協(xié)調措施,我們應先在理論上提出長遠構想,然后在本區(qū)域稅收協(xié)調實踐中不斷改進,使構想成為現(xiàn)實,并創(chuàng)造出超越歐盟現(xiàn)有經(jīng)驗的方式和效果。由此可見,將借鑒經(jīng)驗和實踐探索相結合,打造利益共同體、命運共同體和責任共同體下的區(qū)域稅收協(xié)調機制,是我們現(xiàn)階段對于RCEP稅收協(xié)調研究的目標。

五、RCEP稅收協(xié)調研究的新路徑

隨著區(qū)域稅收環(huán)境的不斷變化,區(qū)域成員國對于區(qū)域稅收協(xié)調的需求在不斷增強,對于RCEP稅收協(xié)調的研究也應不斷深入。本研究試圖從新途徑、新次序及新模式三方面探討RCEP稅收協(xié)調研究的新路徑,如圖2所示。

圖2 研究新路徑圖

首先,區(qū)域稅收協(xié)調新途徑。隨著《區(qū)域全面經(jīng)濟伙伴關系協(xié)定》的正式生效,各方在貨物貿易、原產地規(guī)則、服務貿易、投資等許多領域的差異顯而易見,特別是在貨物貿易領域的零關稅產品范圍和原產地規(guī)則方面,自由化程度明顯。因此,本研究提出了加快關稅的協(xié)調并適時進行間接稅和直接稅協(xié)調的新途徑設想,即從關稅協(xié)調到建立關稅同盟,再到全面推進以增值稅、消費稅為主的間接稅協(xié)調及以所得稅為主的直接稅協(xié)調。其次,協(xié)調區(qū)域稅收新次序。在明確稅收協(xié)調新途徑后,結合區(qū)域全面伙伴關系的發(fā)展規(guī)劃,將區(qū)域稅收協(xié)調的新次序調整為主權國家主動稅改、完善雙邊稅收協(xié)定、完善多邊稅收協(xié)定和簽訂區(qū)域稅收協(xié)定。具體而言,就是所有主權國家順應區(qū)域稅收環(huán)境的新變化,積極開展國家稅收制度改革,并在此基礎上不斷完善區(qū)域雙邊和多邊稅收協(xié)定,最終促成區(qū)域稅收協(xié)定的簽署。具體而言,就是各主權國家順應區(qū)域稅收環(huán)境的新變化,主動進行國家稅制改革,在此基礎上,不斷完善區(qū)域雙邊、多邊稅收協(xié)定,最終完成區(qū)域稅收協(xié)定的簽訂。最后,區(qū)域稅收協(xié)調新模式,即從稅收協(xié)定模式過渡到趨同模式和一體化模式。現(xiàn)階段,采用稅收協(xié)定的模式比較符合區(qū)域的實際情況,在逐步推進區(qū)域的稅收協(xié)調進程中,對于經(jīng)濟發(fā)展水平和各方面體制相近的國家,可以考慮采用稅制趨同模式;最終區(qū)域成員國將通過讓渡部分經(jīng)濟利益,相互進行稅收協(xié)調,以縮小其稅收制度的差異,實現(xiàn)區(qū)域稅收一體化模式。對于區(qū)域稅收協(xié)調我們必須堅持實事求是,采用漸進式改革,防止不切實際的冒進。我們期待著在快速變化的全球形勢下進行的區(qū)域稅收協(xié)調能加快區(qū)域經(jīng)濟一體化的進程。

猜你喜歡

今日農業(yè)(2022年14期)2022-09-15 01:44:56

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

民生周刊(2020年13期)2020-07-04 02:49:22

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

華人時刊(2018年23期)2018-03-21 06:26:00

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52