數字金融驅動商業銀行經營創新的理論機理與實證研究

2023-01-06 01:24:54陳文書

經濟研究導刊 2022年35期

關鍵詞:商業銀行

陳文書

摘? ?要:運用2011—2018年我國16家上市銀行的面板數據,研究數字金融對商業銀行創新的影響及傳導機制,發現數字金融顯著提升了銀行的創新水平,且具有外部拉動、內部驅動兩大傳導路徑,其中,利率市場化改革和社會創新氛圍提升是重要的外部傳導機制,創新要素積累和高管創新精神是銀行內部創新驅動機制。在考慮結構效應之后發現,數字金融的覆蓋廣度和使用深度對銀行創新具有更為顯著的促進作用,數字金融對股份制商業銀行的創新提升作用較為突出。

關鍵詞:數字金融;商業銀行;經營創新;驅動效應

中圖分類號:F832.33? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2022)35-0064-05

引言

近年來數字金融蓬勃發展,為經濟提質增效和傳統金融創新注入活力。一方面,數字金融提高全要素生產率、緩解企業融資約束、縮小城鄉收入差距,具有減貧效應(張勛,等,2019;李春濤,等,2020)[1,2];另一方面,數字金融通過多樣化的理財產品分流商業銀行存款,便捷的小額信貸搶占貸款,無處不在的第三方支付擠壓中間業務,與商業銀行三大核心業務存在市場競爭。因此,必須通過技術溢出顯著提升商業銀行的整體創新能力和風控水平,推動商業銀行在經營管理和產品業務上的數字化創新(王詩卉,等,2021)[3]。

數字金融對商業銀行的創新驅動有其外部影響和內在機理。一方面,數字金融通過線上理財、網絡借貸等方式壓縮商業銀行存貸利差,使商業銀行存貸利率逼近市場利率,間接推動利率市場化進程,再加上社會創新氛圍濃厚、金融消費者理財投資意識增強、數字化訴求成為消費主流,從需求端驅動銀行創新;另一方面,數字金融的技術溢出效應促進了創新資源和要素的流動,加速了商業銀行在科技人才和新興技術上的吸納與運用,為商業銀行創新發展提供了內在動力。

現有研究多涉及數字金融對商業銀行的賦能效應,而較少考察其內在機制。因此,深入探究數字金融驅動商業銀行經營創新的理論機理,從外部拉動、內部驅動兩大要素分析數字金融推動商業銀行經營創新的機制和路徑,并運用我國上市商業銀行的面板數據進行實證分析,對深化金融供給側改革、促進經濟創新發展具有深遠的理論意義和現實價值。

一、文獻綜述

在數字金融與銀行創新之間的關系上,部分學者認為科技創新必然推動金融創新。大數據時代為商業銀行創新提供了良好市場環境,互聯網等信息技術的應用能夠提高銀行交易速度,使銀行快速捕捉到客戶的需求習慣并改進創新(HuangSCetal.,2017)[4]。也有學者通過實證分析證明了數字金融能夠有效提升銀行的創新能力(廖戎戎,等,2018)[5]。另一部分學者認為數字金融在一定程度上阻礙了銀行的創新,雖然數字金融的發展對商業銀行的轉型具有“倒逼作用”,但數字金融對銀行的影響仍以負向沖擊為主(Frame,等,2014)[6]。(吳成頌,等,2016)[7]通過分析62家城商行的經驗數據發現,互聯網金融與城商行的創新能力呈負相關關系。

商業銀行的經營創新,既有外部市場、經濟環境變化產生的外在壓力,也有內部轉型升級、謀求發展的內在需求。一方面,數字金融快速發展倒逼利率市場化改革,金融脫媒進程加快,銀行存貸利差縮小(He,D,2012)[8],為商業銀行的創新發展提供了外部動力。王詩卉和謝絢麗(2020)[3]從經濟壓力和社會壓力出發探討數字金融對銀行數字化創新的作用。另一方面,銀行內部發展戰略調整、組織結構的升級和科技人員的引入等也會促進銀行的多元化經營,提升銀行的創新能力(Chortareas,et al.,2013)[9]。馮毅(2011)[10]認為,銀行市場化改革、金融脫媒加速和金融制度的完善都會推動商業銀行創新。于文強等人(2017)[11]從創新效率視角出發,認為獨立董事的數量、創新性的企業家精神是商業銀行轉型升級的內在驅動力。

綜上所述,當前國內外學者由于數據選取及研究對象的不同,對數字金融與商業銀行創新的關系問題尚未達成一致意見。學者們多從單一因素分析銀行創新動因,鮮有學者將內外部環境結合起來分析。因此,運用我國16家上市商業銀行的經驗證據,對數字金融與銀行創新的關系進行研究,并從外部拉動和內部驅動兩個方面分析商業銀行創新的驅動因素和理論機制,為商業銀行經營創新與轉型升級提供可以借鑒的理論依據。

二、研究設計

(一)模型選取與構建

為研究數字金融對商業銀行創新水平的影響以及具體的機制路徑,構建中介效應模型,具體如下:

在上式中,i為銀行,t為年份,被解釋變量Inno表示商業銀行的創新能力,解釋變量DF表示數字金融的發展水平,中介變量M表示銀行創新的內外部驅動因素,其中外部拉動(ExterM)由利率市場化指數(LILV)、國家創新指數(CII)衡量,內部驅動(InnerM)由銀行科技人員占比(STP)、研發資金占比(TF)和高管創新精神(EI)衡量,Control表示銀行及宏觀層面的控制變量,α1、β1、γ1、γ2表示回歸系數,εit、δit、μit表示殘差。

(二)變量定義與數據處理

1.被解釋變量。商業銀行的創新主要體現在中間業務上,所以以非利息收入占比(NIIR)衡量商業銀行的創新水平,以專利產出(Patent)作為替代變量,用于后續的穩定性檢驗。

2.核心解釋變量。數字金融(DF)。該指標使用北京大學數字金融研究中心編制的地級市層面中國數字普惠金融指數,包括覆蓋廣度(Breadth)、使用深度(Depth)和數字化程度(Digitalization)三個細分指標。

3.中介變量(M)。外部拉動變量:①利率市場化水平(LILV),借鑒王舒軍等人(2014)的做法,運用層次分析法構建綜合性指數,數值越大表示市場化程度越高;②社會創新氛圍,該指標運用國家統計局編制的國家創新指數(CII)衡量反映整體社會創新水平。內部驅動變量:①創新要素積累,主要用銀行的科技人員占比(STP)和研發資金占比(TF)衡量;②高管創新精神(EI),以銀行年報中提及的“數字金融”、“金融科技”、“轉型升級”、“創新發展”等詞匯的次數體現高管創新精神,出現次數越多,表明高管團隊的創新意識越強,銀行創新動力越充足。

4.控制變量(Control)。銀行層面:①銀行資產規模(SI),用銀行總資產表示;②盈利能力(ROE),用銀行凈資產收益率表示;③流動性水平(LI),用銀行流動資產/總資產表示。宏觀層面:①經濟發展水平(GDP),用GDP增速表示;②金融發展程度,用存貸款總額占GDP的比重(Fgdp)表示。

選取的16家商業銀行數據均來自商業銀行公開年報,其中,技術專利數據來自國家知識產權局的專利檢索系統,宏觀層面指標來自國家統計局。為保證數據的可比性,將高管創新精神和銀行總資產等數值型數據進行對數化處理,數據的描述性統計結果如表1所示。

三、實證分析

(一)基礎回歸

回歸結果均做了雙重固定效應,同時為便于比較采用了標準化回歸系數。表2是對數字金融影響商業銀行創新水平的直接檢驗,其中,(1)、(2)列是對數字金融的整體效應檢驗,(3)—(8)列是對數字金融分項指標進行的結構性檢驗,表3用于異質性分析。從數據上看,數字金融的系數全部顯著為正,加入控制變量后,系數明顯減小,說明銀行創新仍受銀行個體因素以及經濟發展、金融發展程度等宏觀因素的影響。以第(2)列數據為例,數字金融系數為0.489,表明數字金融每提高1個標準差,銀行創新水平提高0.489個標準差,說明數字金融顯著提升商業銀行創新能力,為銀行轉型升級助力。

(二)中介效應檢驗

1.外部拉動的中介效應機制檢驗

表3報告了數字金融對銀行創新的外部拉動效應,選取利率市場化指數和國家創新指數作為中介變量。從結果中可以看出,各相關系數均符合預期,且第(3)、(6)列數字金融的系數值均小于第(1)、(4)列,并在1%的水平下顯著。說明利率市場化、社會創新氛圍發揮了部分中介效應,其中介效應值分別為0.165、0.410。數字金融的發展加速利率市場化進程,推高了社會整體創新氛圍和企業以及公眾的創新意識,給商業銀行創新提供了良好外部環境。

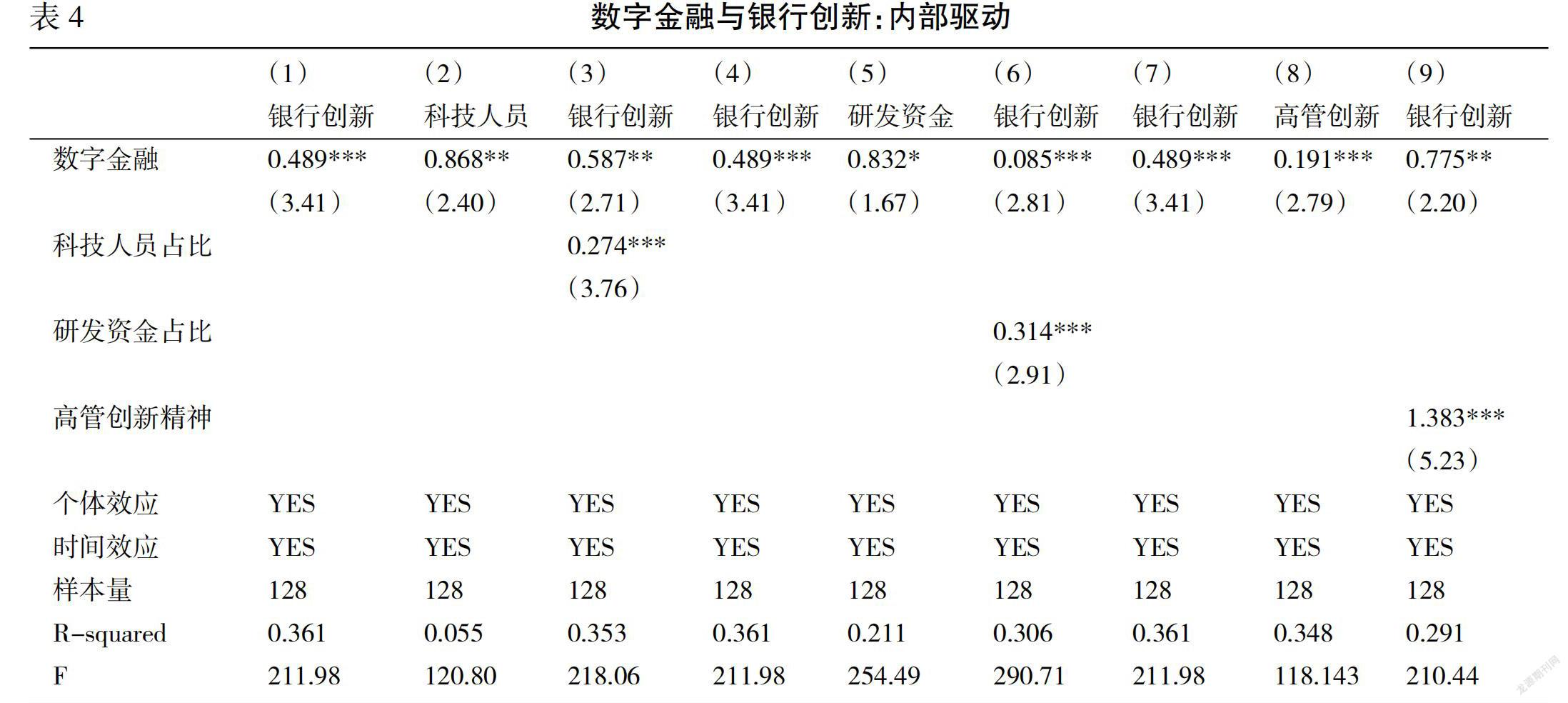

2.內部驅動的中介效應機制檢驗

表4報告了數字金融對銀行創新的內部驅動效應,選取科技人員占比、研發資金占比和高管創新精神作為中介變量。從結果中可以看出,各相關系數均符合檢驗標準,且第(3)、(6)、(9)列數字金融的系數值均小于第(1)、(4)、(7)列,并在1%、5%的水平下顯著。說明創新要素積累、企業家創新精神發揮了部分中介效應,其中介效應值分別為0.238、0.261、0.264。銀行創新離不開創新要素的積累,人力資本和資金投入是創新的關鍵要素。數字金融通過技術溢出促進了知識和人才的流動,倒逼商業銀行“招賢納士”。高管團隊從戰略層面組織銀行轉型升級,廣泛吸納科技型人才,對銀行創新形成了內部驅動力。

四、結論與建議

基于2011—2018年16家上市商業銀行數據和數字普惠金融指數,研究數字金融對商業銀行經營創新的推動作用以及影響機制。研究發現,(1)數字金融整體上顯著提升了銀行的創新水平,但具有結構性差異,其中覆蓋廣度和使用深度的提升作用更為明顯,而數字化程度的促進作用未能完全發揮。(2)數字金融對銀行創新具有外部拉動效應,通過利率市場化和社會創新氛圍進行中介傳導。(3)數字金融對銀行創新具有內部驅動效應,其中創新要素的積累和企業家創新精神發揮了中介機制的作用,間接提升了銀行創新。

基于實證分析,對深化商業銀行創新發展提出以下對策。

第一,商業銀行應以更加積極的姿態擁抱數字金融,提升經營創新能力。一方面,商業銀行應吸引優質復合型人才和加大科技研發的投入力度,加強技術內化;另一方面,也要考慮銀行異質性,結合自身發展,選擇適合的轉型策略。國有控股商業銀行應充分利用龐大客戶群及品牌優勢,與科技巨頭公司合作,加快金融創新;股份制商業銀行應主動運用大數據、區塊鏈等新興科技應對數字金融沖擊,鞏固市場份額;城市商業銀行應發揮“船小好調頭”和地緣優勢,采用集約化、輕型化經營方式,實現創新發展。

第二,政府應主動發揮宏觀調控作用,營造良好創新環境,在筑牢風險紅線前提下,鼓勵金融產業創新發展。破除信息孤島困境,推動核心科技的持續優化和信息技術的有效流動,為數字金融反哺商業銀行創新奠定基礎。應發揮利率市場化改革的紅利效應,逐步使商業銀行借貸利率與市場利率接軌,運用價格機制和市場力量倒逼商業銀行轉型。加大數字金融的宣傳力度,提升居民金融素養,營造社會創新氛圍,增強民眾創新意識。加強互聯網、通信等基礎設施的建設,尤其是在邊遠落后地區,要提高數字化程度,減少金融排斥,避免數字技術引發“數字鴻溝”。

第三,監管層應建立監管科技,平衡金融創新與風險。數字金融作為數字技術與傳統金融的跨界融合,既內含傳統金融風險,又衍生數據泄露、信息不安全等技術風險,具有多重復雜和虛擬關聯的風險特性。監管部門應加強宏觀審慎監管,通過功能監管、滲透監管穩定市場預期;應借助科技手段,運用大數據、人工智能等信息技術提升監管的針對性與及時性,通過區塊鏈進行風險溯源,在風險易積聚的節點和路徑實施重點監管,以防范資金流轉中可能誘發的金融風險。

參考文獻:

[1]? ?張勛,萬廣華,張佳佳,何宗樾.數字經濟、普惠金融與包容性增長[J].經濟研究,2019,54(8):71-86.

[2]? ?李春濤,閆續文,宋敏,楊威.金融科技與企業創新——新三板上市公司的證據[J].中國工業經濟,2020,(1):81-98.

[3]? ?王詩卉,謝絢麗.經濟壓力還是社會壓力:數字金融發展與商業銀行數字化創新[J].經濟學家,2021,(1):100-108.

[4]? ?Huang S C,Mcintosh S,Sobolevsky S,et al. Big Data Analytics and Business Intelligence in Industry[J].Information Systems Frontiers,

2017,19(6):1229-1232.

[5]? ?廖戎戎,蔣團標,喻微鋒.互聯網金融對銀行創新能力的影響——基于58家商業銀行面板數據的實證[J].金融與經濟,2018,(9):52-57.

[6]? ?Frame W S, White L J. Technological change,financial innovation,and diffusion in banking[J].Information Systems Frontiers,2014,(2):15-20.

[7]? ?吳成頌,周煒,張鵬.互聯網金融對銀行創新能力的影響研究——來自62家城商行的經驗證據[J].貴州財經大學學報,2016,(3):54-65.

[8]? ?He,D.,and H. Wang,Dual-track Interest Rates and the Conduct of Monetary Policy in China,China Economic Review,2012,23(4):928-947.

[9]? ?Chortareas G E,Girardone C,Ventouri A. Financial freedom and bank efficiency:evidence from the European Union [J].Journal of banking & finance,2013,(4):1223-1231.

[10]? ?馮毅.我國商業銀行金融創新動因分析[J].經濟體制改革,2011,(2):134-137.

[11]? ?于文強,郭繼輝,李燁,鄒小玉.商業銀行轉型升級的內驅動力——基于創新效率視角的研究[J].金融論壇,2017,22,(3):37-50.

The Theoretical Mechanism and Empirical Research of Digital Finance Drives Commercial

Bank Operational Innovation

CHEN Wen-shu

(School of Finance and Economics, Jiangsu University, Zhenjiang 212013, China)

Abstract: We use panel data from 16 listed banks in China from 2011 to 2018 to study the impact of digital finance on commercial bank innovation and its transmission mechanism, and finds that digital finance has significantly improved the innovation level of banks, and has two major transmission paths: external pulling and internal driving. Among them, the reform of interest rate marketization and the promotion of social innovation atmosphere are important external transmission mechanisms, and the accumulation of innovative elements and the innovative spirit of senior management are the internal innovation driving mechanisms of the bank. After considering structural effects, it is found that the breadth of coverage and depth of use of digital finance have a more significant role in promoting bank innovation, and the role of digital finance in enhancing the innovation of joint-stock commercial banks is more prominent.

Key words: digital finance; commercial bank; business innovation; driving effect

[責任編輯? ?妤? ?文]

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13