基于京津冀與長三角城市群的集聚效應研究

2023-02-19 04:39:30馬思遠

中國商論 2023年3期

關鍵詞:效應

馬思遠

(北京信息科技大學 北京 100044)

城市群是以一個特大型城市為核心,輻射周邊三個及以上的大城市所組成的經濟基本單元。目前,京津冀與長三角城市群作為我國三大核心城市群,由于不涉及基本經濟制度與政策上的巨大差異,具有很強的比較意義與廣闊的研究前景。

集聚效應,即產業集聚效應,是城市群日常起到經濟運作的基礎與內核。集聚效應主要分為以Marshall為首提出的“專業化集聚”與Jacobs提出的“多樣化集聚”兩大派別。其中,“專業化集聚”是指產業趨同化給一區域帶來的專業化勞動力與技術,中間產成品高效利用等外部性;“多樣化集聚”則指產業類型多樣化給一區域帶來的知識外溢,多樣化分工等外部性。

由于集聚效應的作用,產業間直接相互滲透影響,兩大集聚效應使得城市群發揮“1+1>2”的效果,作為區域經濟發展的核心動力,帶動周邊城市發展,對國家經濟績效的提升起到至關重要的作用。因此,若想研究城市群的經濟績效,可以從城市群集聚效應入手分析,了解其內部運行規律。

另外,趙娜、王博等(2017)通過分析中國20個城市群的數據認為,城市群結構會對城市群的集聚效應產生重要影響,可以使城市群集聚效應分析更為深入透徹。

1 京津冀與長三角城市群的基本定義與組成

1.1 城市群基本概念與作用

當城市發展到成熟階段,城市群這類高級的空間組織結構隨之形成。在特定地域范圍內,城市群一般以一個特大城市為核心,由三個及以上的大城市構成單元,依托交通網絡,即時通信等基礎設施形成空間組織緊湊、經濟聯系緊密并最終實現高度同城化與一體化的城市群體。目前,公認的六大世界級城市群分別為美國東北部大西洋沿岸城市群、北美五大湖城市群、日本太平洋沿岸城市群、英倫城市群、歐洲西北部城市群、長江三角洲城市群。

在我國內陸地區,京津冀城市群與長三角城市群是頗具代表性的大型城市群,作為中國的兩大核心區域,不僅承擔著經濟帶頭作用,還具有深刻的政治意義,對我國城市發展起到至關重要的作用。目前來看,兩者之間仍存在不小的經濟績效差距,值得研究與探討。

1.2 京津冀與長三角城市群的組成

京津冀城市群作為我國的“首都經濟圈”,包括首都北京與天津兩大直轄市,更囊括了河北省的保定、唐山、廊坊、石家莊、秦皇島、張家口、承德、滄州、衡水、邢臺、邯鄲和河南省的安陽。京津冀地區地理位置雖不及長三角地區毗鄰長江具有貫穿中國內陸優越水運條件,但地處環渤海心臟地帶,擁有良好的海港條件,公路、軌道交通網發達,是中國北方經濟規模最大、最具活力的地區。

長三角城市群位于中國長江的下游地區,囊括上海市、江蘇省、浙江省、安徽省的二十八個城市,臨近黃海,東海,是長江入海之前形成的沖積平原。其北起江蘇徐州,南抵浙江溫州,西至安徽合肥,東到海邊,區位條件優越,自然稟賦優良,是“一帶一路”與長江經濟帶的交匯地帶,在中國社會主義現代化建設全局中具有十分重要的戰略地位。

1.2.1 兩大城市群GDP分析

圖1、圖2是兩大城市群內城市的年度GDP排序,年度GDP代表的是地區對國家年度經濟的貢獻量。

圖1 2020年京津冀地區各城市GDP

圖2 2020年長三角地區各城市GDP

本文按照數據將GDP超過30000億元的列為第一梯隊,由此不難看出,兩大城市群中都僅有一個特大城市位于這一梯隊,分別是北京與上海,這兩大城市作為城市群的核心,2020年度GDP差距不大。超過20000億元的第二梯隊中,只有長三角城市群中的蘇州市,其GDP為20170.45億元,說明無論是京津冀地區還是長三角地區,其余城市都與核心城市存在巨大的經濟鴻溝。本文通過分析大于10000億元的第三梯隊很容易發現京津冀與長三角城市群存在經濟差距的一些原因。京津冀地區位列第三梯隊的城市僅有天津市,長三角地區卻有杭州等六大城市。這一現象不僅說明京津冀城市群的中等水平城市對整體GDP的貢獻遠遜于長三角城市群,還說明天津作為直轄市之一,對京津冀城市群的經濟貢獻并不理想。

2 兩大城市群的產業集聚效應

城市群的集聚效應實質上內核為產業在城市群范圍內的集聚對經濟績效產生的影響。通過第一部分的分析,我們大概了解了京津冀與長三角城市群之間的經濟差距,但深究其誘導因素,產業集聚效應發揮的效果是其中的重要因素。

已有研究發現,產業集聚效應與經濟績效之間有明顯的正相關性,因此研究城市群產業集聚效應是本文的重點。

2.1 兩大城市群的產業結構變化趨勢

若想研究產業集聚效應,本文先要研究與分析兩大城市群的產業分類,通過對比分析城市群三次產業結構的變化趨勢能看出目前兩大城市群的產業發展方向。

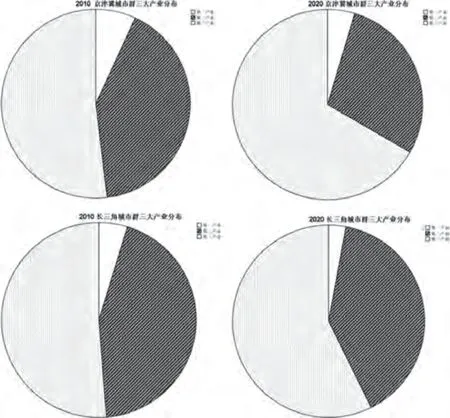

由圖3可知,從2010—2020年兩大城市群的第一二產業都存在不同程度的減少,反之第三產業都在進一步擴大。這說明兩地的發展整體趨勢都在以第三產業為中心轉移,然而不同點在于京津冀地區的第二產業銳減程度遠勝于長三角地區。

圖3 2010—2020年京津冀與長三角城市群三大產業分布

第二產業以工業與制造業為主,雖然發達國家城市化進程都在以第三產業為中心靠攏,但在中國,人口因素導致的第三產業無論多么發達,都無法像第二產業那樣提供充足的就業崗位。因此,除了北上廣深這些高度城市化的特大城市之外,其余城市一味發展第三產業,面向第三產業集聚,只會導致經濟績效的降低。

2.2 兩大城市群的專業化集聚與多樣化集聚水平

2.2.1 專業化集聚

專業化集聚是Marshall于1920年提出的聚集效應概念,指在一區域內產業趨同化帶來的外部性與經濟收益,一般認為專業化集聚是產業集聚效應的初級階段。

想要測量專業化集聚,較為簡單的衡量指標來自克魯格曼模型(1991)的專業化指數,先計算地區從業人數最高行業占全部行業從業人員的比值,再用該比值除以全國范圍內這一行業從業人員占全國從業人員的比值,就得到相對專業化指數,再通過對比不同地區的相對專業化指數就能得出兩地之間的專業化差異性,公式如下:

其中,RZI表示相對專業化指數;Sij表示在i地區j行業的從業份額;Sj表示全國范圍內j行業的從業份額。通過公式計算,得到表1。

表1 2010—2020年兩大城市群相對專業化指數

由表1可知,2010—2020年長三角城市群內部的專業化集聚水平較高。在長三角城市群內,就業份額最大的行業并未發生變化,均為制造業,與全國范圍內最高就業份額的行業相同。另外,2010年相對專業化指數最低的安徽,2020年也有所提升;反之,上海有所下降。但總體來說,長三角地區的相對專業化指數變化不大,省市之間指數差異也不大。這說明在長三角城市群,集聚效應中專業化集聚發揮著重要作用,在該城市群內產業差距并不突出。

反觀京津冀城市群,2010—2020年城市群內相對專業化指數變化極大。2010年,各省市的最大份額產業基本與全國保持一致性,為制造業或建筑業。但數據顯示,北京與河北的相對專業化指數較低,最高為河南省的安陽市。2020年,京津冀地區各省市不僅就業份額最大行業發生了巨大變化,相對專業化指數還出現顯著變化,河北與北京均出現提升,且河北的數值急劇飆升至第一。雖然各省市相對多樣化指數整體呈現上升趨勢,說明省市自身專業化集聚水平有所提升,但省市之間的指數差距變大,說明從京津冀城市群整體來看,2010年其專業化集聚效應的效果就與長三角城市群相比略遜一籌,到2020年,京津冀城市群專業化集聚水平進一步減弱。

2.2.2 多樣化集聚

多樣化集聚是Jacobs于1969年提出的理論,認為在一個地區內,多種類型產業集聚會帶來知識外溢、技術與勞動力多樣化及多樣化分工等優勢,以提高該地區的經濟績效。一般認為,一個地區專業化集聚水平達到峰值時,由于競爭、資源稀缺等因素,會向多樣化集聚轉移。測量一個地區的多樣化集聚水平,需要用到赫芬達爾-赫希曼指數(HHL),公式如下:

其中,RDI表示相對多樣化指數;Sij與Sj同式(1)表達含義相同,通過公式計算,最終得到表2。

表2 2010—2020年兩大城市群相對多樣化指數

由表2可知,2010年京津冀城市群的相對多樣化指數略高于長三角城市群,主要歸結于河北省的相對多樣化指數偏高。然而到2020年,京津冀城市群的相對多樣化指數逐漸與長三角城市群拉開差距。

逐個分析省市數據發現,河北的多樣化指數發生驟降,從第一降至最低,到2020年,北京、天津、上海、安徽的多樣化指數明顯高于其他地區。

2.2.3 數據成因與政策導向

結合GDP數據與專業化、多樣化指數可以得出一個顯而易見的結論:京津冀城市群的集聚效應水平確實不及長三角城市群。通過對比2010—2020年的數據,我們有理由認為京津冀地區的產業轉型成績并不理想,甚至導致集聚效應和經濟績效水平與長三角地區的差距逐步拉大。

其中,北京與上海兩大核心城市群都逐步完成從專業化集聚到多樣化集聚的轉型,通過GDP與人均GDP水平來看,兩大城市群核心城市的轉型成果比較理想。相較特大型城市,其他城市過早完成轉型似乎只會造成經濟績效的降低。

典型的例子是天津與安徽,事實上這兩大省市的GDP與人均GDP水平都不及江蘇與浙江省內大部分城市,然而這兩個省市的產業現狀是專業化水平較低,多樣化水平較高,看似是在積極進行產業多樣化轉型與升級,但若與城市本身特性不符,反而會造成負面影響。

受政策影響被迫轉型的城市還有河北,河北省在2010年的主導產業為制造業,并且其產業多樣化水平較高,但2015年出臺京津冀發展規劃之后,河北省被迫放棄制造業,轉向以零售與批發業為主導的專業化產業集聚,反而造成河北省GDP逐年下降的現狀。雖然河北省的經濟實力并不適合多樣化產業集聚,但若專業化集聚的產業與其本身適合產業(制造業)不符,反而會造成更嚴重的經濟水平下滑。

3 單中心與多中心城市群結構對集聚效應的影響

為了研究兩大城市群集聚效應水平變化的原因,本文需要引入城市群結構概念——單中心與多中心城市群結構。

3.1 單中心與多中心城市群結構的基本定義

單中心城市群結構是指城市群以一個特大城市為核心,緊密聯系與輻射周邊幾個大型城市組成的空間結構。單中心城市群的核心城市主導地位很強,周邊城市深受核心城市的產業結構與交通網絡的影響。

多中心城市群結構則是城市群以兩個及以上的大型城市承擔核心城市職能,所組成的城市空間網絡不像單中心結構那種縱向垂直且清晰,交通網絡與產業結構更為復雜。

當城市群規模較小時,單中心城市群的集聚效應更為明顯,然而隨著城市群規模的不斷擴大,隨之帶來的單中心核心城市擁擠效應、環境污染等問題,反而會減弱城市群整體的競爭力。同時,新的集聚中心城市隨之生成,并承擔部分核心城市的職能。

3.2 長三角與京津冀地區城市群結構特征

從城市GDP總量、基礎設施建設、城市化水平等衡量城市發展水平指標來看,目前京津冀與長三角城市群都是非常典型的單中心結構城市群。雖然天津作為四大直轄市之一,其發展水平遠勝于京津冀地區剩余城市,但從核心城市功能來看,天津目前還未承擔起任何北京的部分城市職能。

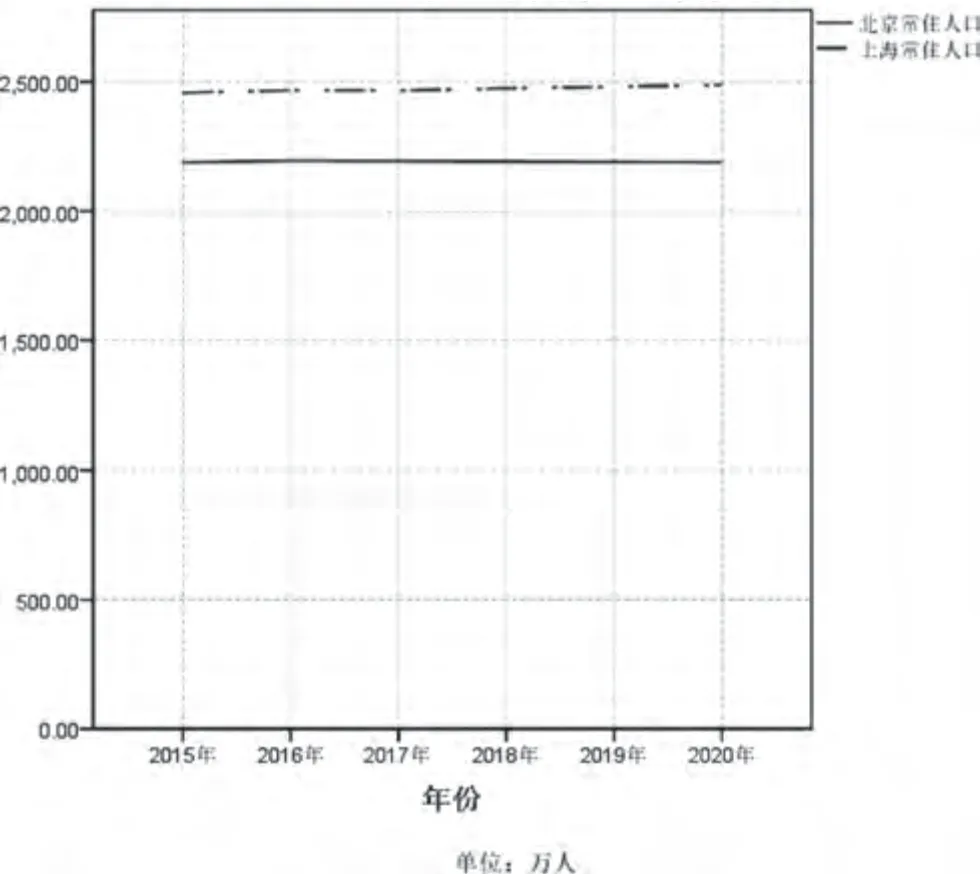

城市群結構的重要判斷依據是城市群核心城市的人口與人口密度,圖4是2015—2020年北京與上海兩地的常住人口變化趨勢。由圖4可知,北京自2016年起,常住人口就呈現下降趨勢,反觀上海的常住人口數據,仍保持勻速上升趨勢,并且上海的常住人口總數一直高于北京。

圖4 2015—2020年北京、上海常住人口變化趨勢

同時,數據顯示截至2020年,北京城鎮化比率為87.5%,上海為89.3%,上海的人口密度明顯高于北京。

然而,北京的人口數量自2016年起逐年下降的事實及2015年出臺的《京津冀協同發展規劃》這一政策說明:作為京津冀城市群的核心特大城市,北京已經開始放棄單中心城市群帶來的集聚效應收益,主動向外疏解人口與核心城市職能,主動打造京津冀地區多中心城市群結構。

3.3 城市群結構的成因分析——擁擠效應與環境污染

關于解釋京津冀地區為何主動打造多中心型城市群結構,而長三角地區依舊維持單中心城市群結構這一現狀,我們需要從單中心城市群帶來的集聚效應正外部性與核心城市人口密度過大及資源緊缺帶來的負外部性來說明。

通過數據分析我們發現,北京的人口密度事實上小于上海,但北京的擁擠效應比上海更為嚴重,主要由以下幾點構成。

3.3.1 水資源稀缺

北京作為北方城市,水資源一直處于稀缺水平,遠不及上海作為南方城市的水資源儲量,然而水資源是關乎居民生活與城市容納量的重要指標。2020年數據顯示,北京水資源總量為25.76億立方米,上海則是北京的兩倍之多,為58.57億立方米。水資源稀缺會造成城市擁擠效應與環境污染,其影響遠大于產業集聚效應帶來的收益。

3.3.2 空氣質量與大氣污染

由于氣候與地理位置原因,北京的空氣質量問題一直深受關注,圖5是北京、上海兩地的PM2.5年平均濃度數據。

圖5 2013—2020年北京、上海PM2.5年均濃度變化趨勢

由圖5可知,北京的空氣質量問題一直比上海嚴重,經過持續不斷地治理,近幾年的數據才有所好轉,但還未達到與上海持平的水平。

雖然北京空氣質量的治理效果十分直觀,但代價是北京不得不放棄對大氣污染最為嚴重的工業與制造業,甚至連周邊的河北也被迫放棄對GDP影響最大的制造業,轉而投向零售與批發行業。這些事實足以證明,大氣污染這一擁擠效應不僅對北京這一核心城市造成影響,還波及了周邊城市,對整個京津冀城市群都影響巨大。

3.3.3 交通擁堵

北京、上海作為人口密度極高的城市,交通擁堵問題都十分嚴重,但人口密度更高的上海,其交通狀況略優于北京。

由百度地圖發布的2021年中國城市擁堵數據排名顯示,北京的通勤高峰時間擁堵指數位列全國第一,其擁堵高峰時的路上行程時間是交通順暢時的2.048倍,而上海則在全國排名第五,指數為1.877。這項數據顯示,雖然都是交通擁堵較為嚴重的城市,但上海的通勤時間成本少于北京。

這一現象的成因主要在于北京的城市交通規劃及公共交通利用率比上海更差一些,并且北京的私家車保有量也高于上海,這些共同造成了雖然北京人口密度小于上海,并伴有車號限行等政策措施,但交通擁堵問題仍然十分嚴重。

3.4 城市群結構對集聚效應的影響

經過上述分析我們發現,京津冀與長三角地區均為單中心城市群結構,但由于北京的地理位置、水資源、空氣質量、交通等因素,北京的人口密度承受能力弱于上海。正因如此,京津冀城市群才會出臺相關政策,主動向外疏解北京的人口及相關產業,想要打造多中心城市群結構,從而解決北京的擁擠效應。

反觀長三角城市群,由于上海的人口承載能力較強,單中心結構能更好地發揮集聚效應能力,因此長三角地區堅持與城市群發展進程一致,以專業化集聚為主,輔以發展多樣化集聚,最終使集聚效應水平提升,從而大力提高城市群經濟績效。

4 結語

4.1 研究結論

經過前三個部分的分析,我們最終得出結論:

(1)無論是從專業化集聚還是多樣化集聚的角度來看,長三角城市群的集聚效應均優于京津冀城市群。

(2)由于北京與上海的地理位置、氣候條件及城區規劃的不同,北京的城市承載力受到更多的限制,作為城市群的核心城市,不得不通過相關政策向外疏解城市職能,造成京津冀城市群的產業結構發生變化,由于政策與城市的要素稟賦相悖,最終導致產業集聚效應影響遠遠落后于長三角的單中心結構城市群。

(3)以上這些有關集聚效應的差距最終體現在GDP等經濟績效上。

4.2 對策建議

4.2.1 京津冀城市群

從城市群結構入手,京津冀城市群被迫轉型的產業結構需要進一步優化,尤其是天津與河北,這兩地的產業結構優化后能大幅提升京津冀城市群的產業集聚效應水平。河北省應提高第二產業比例及以制造業為主導的專業化產業集聚,同時盡量使用清潔能源,降低污染。天津同樣需要發展制造業,以知識密集型為主,發展高附加值制造產業,利用好北京的龍頭企業外溢效應,以提升集聚水平。

除了北京應大力發展多樣化產業集聚外,其他省市都應堅持專業化集聚。本文數據與分析證明,在城市化與產業集聚尚未完全成熟就揠苗助長,只會導致集聚效應水平的大幅降低,最終體現在經濟績效的逐年下降上。

4.2.2 長三角城市群

長三角城市群憑借優越的地理位置,交通網在各省市之間滲透等原因,發展趨勢良好,集聚效應水平維持在全國前列。

不過從長遠發展角度來看,由于激烈的競爭,長三角城市群可以進行適度由專業化集聚到多樣化集聚的轉型,這對城市群整體集聚效應的提升頗有助益。另外,從各省市來看,安徽作為城市群內發展較為落后的省份,應重點發展專業化集聚,減少與其他省份的差距。

另外,城市群結構問題,由于北京已經出現了作為核心城市承載力到達極限的例子,上海也應注意城市群人口密度,防止擁擠效應的嚴重影響導致城市群整體集聚效果陷入停滯,甚至倒退。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30