全球主要貨幣匯率2023年10月走勢

2023-03-06 06:30:08國家外匯管理局外匯研究中心

中國外匯 2023年22期

關鍵詞:匯率

美元高位盤整。10月3日,美元指數(USDX)達到107.35的近一年高點后,受美聯儲官員鴿派言論影響,市場觀望態度明顯,結束了2個多月來的上升趨勢;同時巴以沖突激化避險情緒,USDX高位盤整震蕩,全月微升0.5%。根據美聯儲公布的美元指數,10月美元對主要貿易伙伴國貨幣升值1.19%,其中對發達國家貨幣升值1.03%,對新興市場國家貨幣升值1.33%。

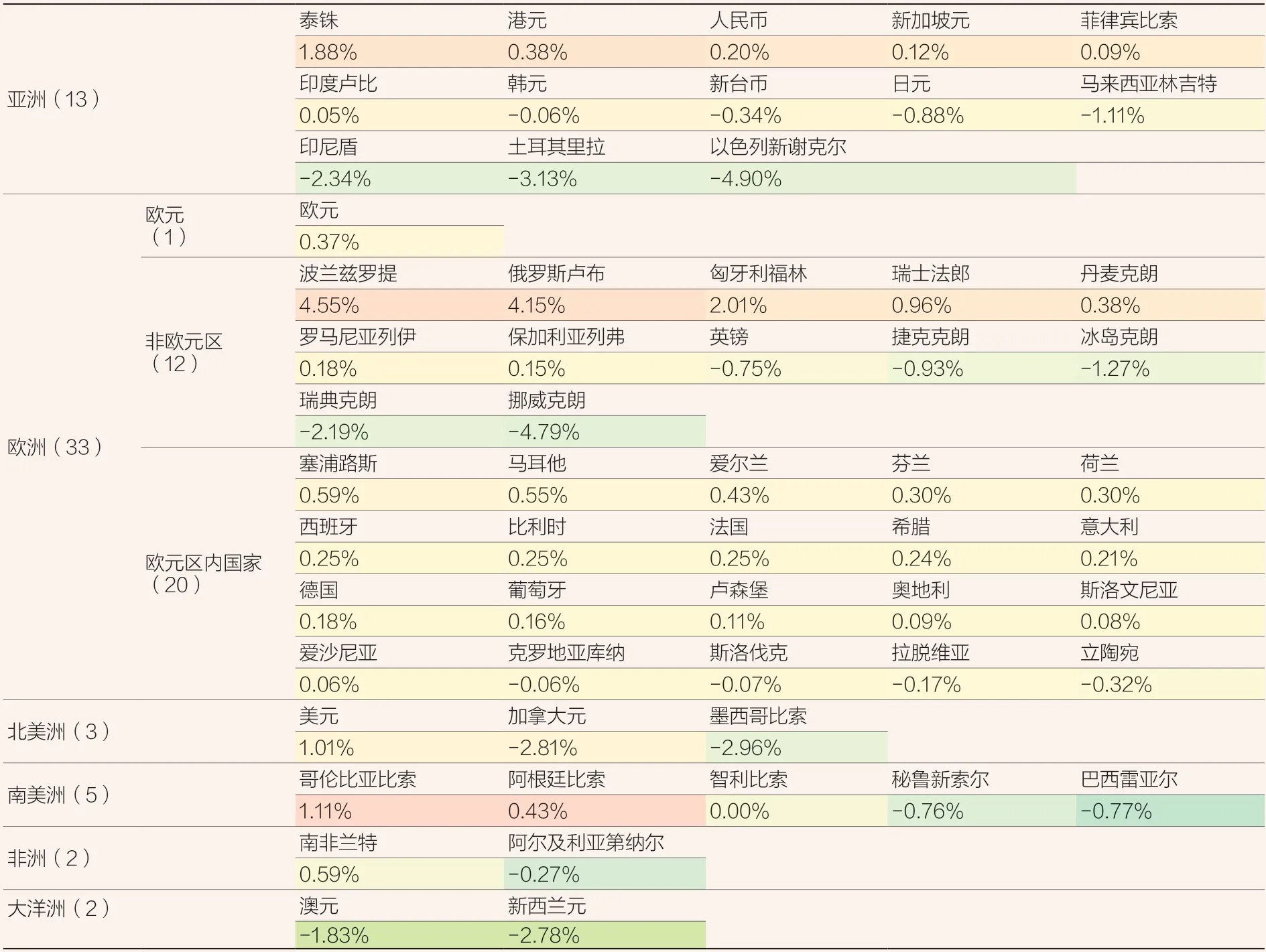

亞洲、北美洲和大洋洲貨幣整體表現偏弱。亞洲貨幣方面,日本央行繼續維持超寬松貨幣政策,日元貶值1.1%,美元兌日元匯率月末達到151.71,是2022年10月以來的高點;根據國際金融協會(IIF)數據,亞洲新興經濟體連續3個月資金凈流出,貨幣表現總體偏弱,人民幣、印度盧比微貶0.2%,馬來西亞林吉特貶值1.5%,印尼盾貶值2.6%,巴以沖突下以色列新謝克爾對美元貶值超5%;泰國受9月出口和債市資金凈流入提振,泰銖對美元全月升值1.3%,有效匯率升值1.9%,收復9月下旬跌幅,成為亞洲表現強勢貨幣。北美洲貨幣方面,由于經濟偏弱加上連續第二次暫停加息,加拿大元對美元貶值3.1%;墨西哥受颶風“奧蒂斯”沖擊,貨幣比索對美元貶值超3.2%。大洋洲貨幣方面,受經濟放緩和暫停加息影響,澳元貶值2.2%,新西蘭元貶值3.3%。

歐洲、南美洲和非洲貨幣表現分化。歐洲貨幣方面,9月歐央行貨幣政策會議中主張暫停加息的聲音明顯加強,歐元結束近幾月跌勢,對美元微升0.2%;瑞士法郎、羅馬尼亞列伊、保加利亞列弗和丹麥克朗對美元升值不足1%;波蘭吸取9月降息75個基點后貨幣大幅貶值的教訓,10月第二次小幅降息25個基點,幅度小于預期,貨幣茲羅提對美元和名義有效匯率分別升值4.5%和4.6%;經濟復蘇和激進加息下俄羅斯盧布對美元和名義有效匯率均升值超4%;受出口增加影響,匈牙利福林對美元升值2.2%;其他貨幣普遍貶值,經濟低于預期加上央行披露三季度挪威主權財富基金虧損,挪威克朗貶值5%,在樣本貨幣中跌幅靠前。南美洲貨幣方面,阿根廷10月22日大選首輪投票無人勝出,美元兌阿根廷比索官方匯率仍舊維持在350左右水平,但“黑市”中匯率大幅貶值超過1000;哥倫比亞比索對美元升值0.6%。巴西雷亞爾和秘魯新索爾對美元貶值超1%。非洲貨幣方面,南非蘭特對美元升值0.4%,阿爾及利亞第納爾對美元貶值0.3%。

表2 2023年10月58個經濟體名義有效匯率指數升貶值

注:1.本文基礎數據來源為國際清算銀行(BIS)。一是各國(地區)貨幣對美元雙邊匯率(日度)。BIS數據來源主要是各國(地區)中央銀行。二是名義有效匯率指數(日度)。BIS根據雙邊匯率數據,以2010年為基期、根據雙邊貿易權重計算幾何加權平均值作為名義有效匯率指數。權重根據時間動態調整,現行權重基于2014年至2016年的貿易數據計算。

2.本文實際使用的雙邊匯率樣本為37個,名義有效匯率指數樣本為58個。BIS公布54個貨幣對美元匯率,其中包括特別提款權(SDR)、4個實行固定匯率制度的國家(地區)貨幣(阿聯酋迪拉姆、卡塔爾里亞爾、阿曼里亞爾和沙特里亞爾)和1個數據缺失的貨幣(阿爾巴尼亞列克)。同時,BIS公布60個國家(地區)的名義有效匯率指數,與雙邊匯率的公布范圍相比,增加了美國、歐元區國家,同時減少了10個貿易權重數據不可得國家。為保持分析的一致性,本文取兩者交集,且不考慮實行固定匯率制度的國家貨幣,形成包含37個貨幣對美元雙邊匯率、58個國家(地區)的名義有效匯率的樣本。

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16