監管新規下的審計重要性披露研究★

——基于2021年度非標準審計意見專項說明的數據

2023-03-17 01:27:46吳榕花

國際商務財會 2023年4期

吳榕花

(福建商學院財務與會計學院)

一、引言

著名的過程哲學創始人阿爾弗雷德·諾思·懷特海(Alfred North Whitehead)在其《思考的方式》一書的開篇討論了重要性概念,他認為重要性是一個普遍概念,植根于感性經驗的客觀存在中[1]。在會計審計領域,重要性概念源于美國最高法院(1976)給出的定義:一個理性的投資者是否會將一個事實視為對現有信息的總體組合的重大改變:如果這很有可能,那么這個事實就是重要的。重要性對管理層列報和披露信息、注冊會計師鑒證財務報告信息、投資者、債權人等利益相關者使用信息進行決策產生影響。鑒于其高度主觀性的特點,包括審計重要性披露在內的許多問題成為了理論與實務界的難點。

謝盛紋(2007)指出,研究重要性問題有三個角度,一是信息的提供者(也即供給方,一般指管理層),二是信息的使用者(也即需求方,主要指投資者),三是兩者的融合[2]。從審計三方關系來看,注冊會計師作為獨立的第三方,既要對管理層提供的重要信息進行審計,又要從使用者角度考慮哪些信息是重要的,是供需雙方溝通的橋梁。審計中的重要性貫穿審計始終,既對審計過程產生影響,也蘊含于審計結果之中。本文認為,審計角度的重要性,事實上融合了財務報告的供需雙方,這對理解審計重要性至關重要。

由于重要性涉及大量的職業判斷,幾乎很少有財務報告使用者知道管理層和注冊會計師是如何依據重要性對信息進行篩選的(類似于“黑箱”),因而也影響了審計信息的透明度,降低了審計報告的溝通價值。審計報告中重要性的披露引起了世界范圍內職業團體、監管機構的討論,目前尚未形成統一的意見。2012年,國際審計與鑒證準則理事會(IAASB)在“改善注冊會計師報告”(Improving the Auditor's Report)的征詢意見中提出要在審計報告中披露“基于注冊會計師的判斷,可能對使用者理解財務報告或審計最為重要的事項”。幾經討論與修訂,IAASB最終于2015年1月頒布關于關鍵審計事項披露的《國際審計準則第701號——在獨立注冊會計師報告中溝通關鍵審計事項》(ISA 701)準則。與此同時,英國財務報告局(Financial Reporting Council, 下文簡稱FRC)認為,披露關鍵審計事項,實際上反映了注冊會計師認為哪些領域值得關注,體現為審計結果輸出,但對影響注冊會計師決策的諸如重大錯報風險的評估、重要性水平等過程性判斷關注不足。因此,在國際審計準則英國版第701號(2015、2019年修訂,以下簡稱“ISA(UK)701”)中除增加關鍵審計事項披露外,還進一步地增加了審計重要性的披露要求,具體包括重大錯報風險的識別與應對、重要性水平的確定與應用等方面。

為與國際審計準則持續趨同,我國于2016年12月頒布了《中國注冊會計師審計準則第1504號——在審計報告中溝通關鍵審計事項》,明確了“通過提高已執行審計工作的透明度增加審計報告的溝通價值”的目的,并于2017年開始在A+H股上市公司中開始實施,2018年擴大到所有A股上市的公司。2021年3月,為提升審計意見的有用性,提高審計執業質量與上市公司財務信息披露質量,在借鑒國際審計執業最佳實踐的基礎上,中國證券監督管理委員會(簡稱證監會)發布了《監管規則適用指引——審計類第1號》(自2021年3月23日起施行),在該指引第五部分信息披露第(三)條監管要求中指出:注冊會計師應在非標準審計意見專項說明中,披露使用的合并財務報表整體的重要性水平,包括選取基準及百分比、計算結果、選取依據。若本期重要性水平內容較上期發生變化,應披露變化原因[3]。這是我國證券審計及資本市場監管制度中首次提出審計重要性的披露要求,為本文研究審計重要性披露提供了契機。

二、審計重要性披露文獻回顧

重要性是審計的基本概念之一(Messier,Glover, Prawitt, 2019),是審計工作的 “范圍”:被用來確定哪些賬戶和地點需要審計,以及注冊會計師對這些賬戶和地點的努力程度。學界對審計重要性披露已經討論了很長一段時間(Holstrum& Messier, 1982; Leslie, 1985; Messier,Martinov Bennie, Eilifsen, 2005; PCAOB,2011),至今未達成一致意見。此外,對于是否要求在審計報告中披露重要性,全球監管機構各持己見。英國(FRC,2013)和荷蘭(NBA,2014)要求注冊會計師披露用于財務報表審計的重要性門檻。國際審計與鑒證準則理事會(IAASB)和美國公眾公司會計監督委員會(PCAOB)則決定不要求披露重要性(IAASB,2015;PCAOB,2017),盡管這兩個監管機構似乎愿意在獲得更多關于披露重要性影響的信息后重新審視他們的決定[4]。

研究者對于使用者如何回應重要性披露或評價注冊會計師使用的重要性水平知之甚少(Church,Davis,& McCracken,2008;Mock等 人,2013)。Brant E.Christensen等人(2020)通過控制性實驗方法研究了審計重要性披露與否對336名專業投資者在不同投資背景下(債務與股權,公共與私人)的決策影響,結果表明專業投資者未能很好地理解披露的審計重要性,也沒有將其視為與投資決策相關[4]。張繼勛等學者(2021)通過心理學實驗研究方法,證實了審計報告中披露重要性信息能增強審計報告的信息含量,并影響非職業投資者的判斷和決策[5]。

在重要性披露實務方面,英國的FRC對2021年富時350指數公司和大型另類投資市場(Alternative Investment Market,簡稱AIM)公司發布的審計報告進行了統計,并發布了與審計重要性有關的快報[6]。重要性披露在國內剛剛起步,至今尚無類似的報告。

總之,審計重要性披露文獻集中于應否披露及披露影響方面,且目前未形成一致的結論。本文對國內上市公司首次披露的審計重要性數據進行整理,通過對比中英兩國監管規則,分析現有披露的不足,并指出可能的改進方向,彌補了現有文獻的不足。

三、2021年度審計重要性披露情況

本文通過手工方式,從巨潮資訊網上下載了2021年度被出具非標準審計意見的A股市場上所有250家上市公司的非標準審計意見專項說明,并逐份對照《監管規則適用指引——審計類第1號》的要求,收集到有關上市公司合并財務報表整體重要性水平的數據,具體包括:重要性選取基準、百分比、計算結果、選取依據、是否變化(若有)等5個方面。

(一)非標準審計意見

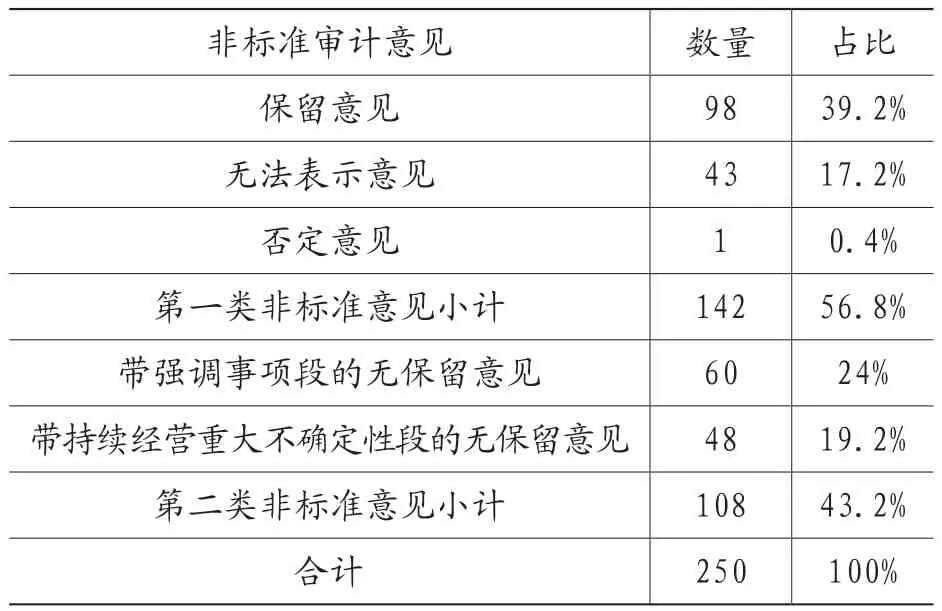

根據《公開發行證券的公司信息披露編報規則第14號——非標準審計意見及其涉及事項的處理(2020 年修訂)》的定義,非標準審計意見是指非無保留意見(具體包括保留意見、無法表示意見、否定意見,下文簡稱第一類非標準審計意見)或帶有解釋性說明的無保留意見(具體包括帶強調事項段的無保留意見、帶持續經營重大不確定性段落的無保留意見、其他信息段落中包含其他信息未更正重大錯報說明的無保留意見,下文簡稱第二類非標準審計意見)。

首先,從意見分布看(如表1所示),250份非標準審計意見中,第一類非標準審計意見142份,占比56.8%:其中,保留意見為98份,無法表示意見為43份,否定意見僅有1份。第二類非標準審計意見108份,占比43.2%:其中,帶強調事項段的無保留意見為60份,帶持續經營重大不確定性段落的無保留意見為48份。

表1 非標準審計意見分布

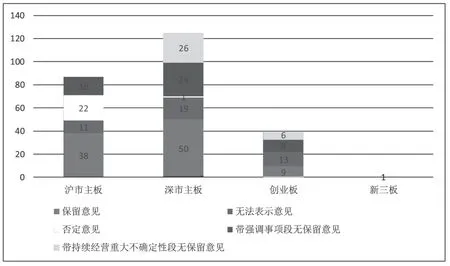

再次,從板塊分布看(如圖1所示),滬市主板上市公司非標準審計意見87份,其中:保留意見38份,無法表示意見11份;第二類非標準意見為38份,其中:帶強調事項段的無保留意見22份,帶持續經營事項段的無保留意見16份。深市主板上市公司非標準審計意見125份,其中:保留意見50份,無法表示意見19份,否定意見1份,帶強調事項段的無保留意見29份,帶持續經營事項段的無保留意見26份。深市創業板上市公司非標準意見37份,其中:保留意見9份,無法表示意見13份,帶強調事項段的無保留意見9份,帶持續經營事項段的無保留意見6份。新三板公司第一類非標準意見為1份,為保留意見。

圖1 非標準審計意見板塊分布

最后,從事務所分布看,250份非標準審計意見中,240份為2021年度100強事務所中的40家會計師事務所出具,其中:7份為四大(普華永道,德勤,安永)出具,233份為內資所100強中的35家出具;剩余10份為100強外的8家事務所出具。

(二)重要性水平

250份非標準審計意見專項說明中,146份披露了與重要性水平有關的內容,總體遵循率為58.4%。其中,第一類非標準意見93份,遵循率65.49%,第二類非標準意見53份,遵循率為49.07%。以下將從選取基準、百分比、計算結果、選取依據、是否變化等5個方面進行分解:

1.選取基準

(1)從是否披露選取基準來看,142份第一類非標準意見中披露選取基準的為92份,未披露選取基準的為50份。108份第二類非標準意見披露選取基準的為52份,其余56份未披露選取基準。綜合兩類意見數量,已披露選取基準的數量為144份,未披露數量106份。具體如圖2所示。

圖2 選取基準披露情況

(2)從選取基準的具體項目來看(如圖3所示),19份非標準意見與資產負債表有關,為資產總額與凈資產項目;124份與利潤表有關,包括營業收入(或收入)、稅前利潤(或虧損或盈利,含扣非稅前利潤)、凈利潤、營業利潤、費用總額等項目;1份從資產負債表及利潤表中選取多個基準取最低(孰低原則,最終選定的基準不明確),本文將其歸為綜合項目。由此可見,大多數注冊會計師在非標準審計意見的重要性水平的基準選取上傾向于與利潤表有關的若干項目,尤其青睞營業收入與稅前利潤項目。

圖3 基準具體項目

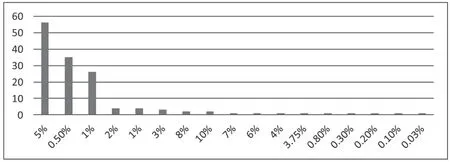

2.百分比

百分比和選取基準之間存在一定的聯系,但并無固定標準,注冊會計師可根據具體的情況進行選擇。在250份非標準意見說明書中,披露重要性水平計算百分比的有141家,占比56.4%;未披露百分比的為109家,占比43.6%。百分比涉及17個數值(如圖4所示),最低為0.03%,最高為10%,數值范圍跨度大,其中使用頻率居前三的依次為:5%(56份)、0.5%(35份)、1%(30份)。從說明書來看,選取基準的數額越大,百分比的比率一般也越低。另外,百分比中的5%被注冊會計師廣泛應用,這與Choudhary P.、K. Merkley和K. Schipper(2019)統計的美國八大會計師事務所在確定重要性水平時所使用的百分比集中在5%附近的結論一致。

圖4 百分比分布

3.計算結果

選取基準與百分比的乘積即為計算結果。250份非標準意見中,145家披露了重要性水平計算結果,占比58%;105家未披露結果,占比42%。從絕對數來看,金額最小的為12.7萬元,金額最大的為260 367.1萬元。鑒于會計師事務所選取的基準與百分比各有不同,對于計算結果而言,雖然單純的橫向比較意義不大,但具有一定審計知識背景的信息使用者可能從審計理論中“重要性水平與審計范圍成反向變動關系”的方面進行解讀,也就是重要性水平設置得越高,注冊會計師所執行的審計工作可能越少;反之亦然。因此,過高的審計重要性水平可能會對外界評價注冊會計師的審計工作帶來不利影響。此外,值得注意的是,有10份專項說明還額外自愿披露了不在監管規則要求之內的實際執行重要性水平的百分比(50%到75%不等)或金額,這反映了注冊會計師在應用重要性水平時采取了更為謹慎的態度。

4.選取依據

選取依據可從兩方面理解:一是形式上的制度規定;二是實質上的客體特征。從實質重于形式出發,該項目應該反映注冊會計師在重要性水平的選取基準及百分比時考慮的具體因素,其取決于被審計單位的特定情況。通過逐份閱讀提取關鍵詞,本文發現,146份披露了與審計重要性有關文字的說明書中,79份披露了上市公司具體關鍵業績指標情況、性質及波動情況、投資者關注的指標等信息,其余67份要么只是以標準化語言籠統地描述重要性判斷依據的準則名稱,要么干脆不披露選取依據,更談不上涉及公司的個性化或差異化信息。

5.變化及原因

此部分為有條件披露內容,前置條件是重要性水平內容發生變化。據本文分析,“變化及原因”涉及的是比較期間的重要性水平。146份披露了與審計重要性有關文字的說明書中,80份未披露上期的情況;已披露的66份中:54份披露了“本期重要性水平計算方法與上期一致”(即無變化),僅12份或多或少披露了選取基準及百分比的變化及原因,但這其中仍有多數變化信息并不完整。

四、審計重要性披露思考

綜上所述,有58.4%的非標準審計意見專項說明遵循了證監會關于審計重要性水平披露的新要求,但總體上,過程性、具體化的信息普遍缺乏。在新的監管規則下,針對審計重要性披露,本文從以下方面展開了思考:

(一)披露載體:專項說明vs審計報告

從現有的制度要求來看,我國對于審計重要性的披露是通過非標準審計意見專項說明來實現的,這與最早將審計重要性納入披露范圍的FRC的做法不同,后者將其與關鍵審計事項一道寫進了審計報告當中,作為年度財務報告的一部分對外披露。Kleinmuntz和Schkade(1993)Slovic(1972)、Haynes和 Kachelmeier(1998)、Reed(2004) 等通過研究證實了信息的列報方式,比如突出列報信息,會影響個體的判斷和決策。何種載體列示的審計重要性信息更具有顯著性和信息含量,并在多大程度上影響信息使用者的決策則還需要進一步的研究。

(二)披露內容:抽象概括vs全面具體

《監管規則適用指引——審計類第1號》用不足100個字共2句話的篇幅高度概況了重要性水平的披露要求。從現有的披露實務來看,注冊會計師對選取依據、內容變化、變化原因等方面的理解“千人千面”,實務中對此部分的披露抽象概括、模糊不清,給重要性信息的使用帶來了不便,影響了披露效果,從而降低了審計信息的有用性。

FRC在ISA(UK)701“溝通其他審計計劃和范圍事項”中規定審計報告應當:詳細說明財務報表整體重要性水平,實際執行的重要性;解釋注冊會計師在確定重要性和實際執行重要性時做出的重要判斷;概述審計范圍,包括解釋這種范圍如何處理與所披露的最重要的重大錯報風險之一有關的每個關鍵審計事項;是否受到注冊會計師對所披露的重要性的應用的影響[7]。ISA(UK)701還特別強調:重要性信息的描述要與實體的具體情況直接相關,因此不能用標準化語言表達通用或抽象的事項。

(三)披露廣度:所有公司vs特定公司

如前所述,目前我國的監管規則要求以專項說明形式披露審計重要性。專項說明并非常規披露項目,面向的是特定公司,只有上市公司的財務報告被注冊會計師出具非標準審計意見的情況下才需對外披露。審計報告為常規披露項目,不論審計意見類型如何,所有上市公司均應披露。從覆蓋面來看,前者的受眾非常有限。因此,在目前的制度環境下,人們只能了解到有限的審計重要性信息。

五、總結與展望

審計報告增強了上市公司對外提供的財務報告的可信度,是注冊會計師與財務報告使用者之間溝通的主要渠道。報告使用者不應僅局限于結論性的二元(pass/fail)審計意見,還更應關注更多的審計過程性信息。作為貫穿審計過程始終的重要性,與其有關的各項信息披露是打開注冊會計師“職業判斷”神秘黑箱的金鑰匙。

結合2021年度我國的披露情況以及英國的審計實踐,筆者建議:

(一)目前披露規則不夠詳細具體,證監會可通過發布解釋或說明性文件的方式進一步細化披露要求,包括但不限于:界定重要性水平內容變化的范疇;增加披露實際執行的重要性水平、比較期間的重要性水平、圖表列示補充文字表達等。另外,可將目前的非標準審計意見專項說明作為試點和過渡,在完善披露規則的前提下,擇機將審計重要性披露擴大至所有上市公司。借鑒國際上先進國家的做法,定期召開投資者及注冊會計師圓桌會議,廣泛聽取各方意見,充分論證,形成系列研究報告,不斷積累監管經驗,并在此基礎上,為有關部門修訂與重要性相關的審計準則提供依據。

(二)目前不足六成的非標準審計意見專項說明披露了重要性水平,且披露內容多為標準化語言,與公司具體情況直接相關的信息量極其有限。一方面,行業協會及會計師事務所可在年度繼續教育或專項培訓中增加關于監管新規中審計重要性披露要求的培訓,幫助注冊會計師更好地理解新規則,提高對制度的遵守。另一方面,他山之石,可以攻玉。注冊會計師自身應注意培養國際視野,放眼全球,主動學習、跟蹤英國、荷蘭等國關于審計重要性披露的做法,以國際標準作為引領,不斷完善審計重要性的實質性披露。

(三)證券交易所可實施信息披露新規專項考核,進一步壓實注冊會計師作為資本市場“看門人”的責任。對非標準審計意見專項說明在形式審查的基礎上,更應注重對內容的核查。同時,將信息披露考核結果定期公開,獎優懲劣,形成示范效應,由此倒逼注冊會計師改進、提升審計信息披露質量。

本文對照監管規則,通過梳理2021年度我國A股市場250份非標準意見專項說明,對審計重要性信息進行了分解,獲得了與審計重要性水平披露相關的一手數據,在對現狀進行總結的基礎上進行了若干思考。雖然目前制度的遵循率還不理想,披露的數據也不全面,結論尚且不充分,但開始披露是邁出的最艱難的第一步。后續隨著制度的完善、實務的發展,相信在不久的將來,審計重要性信息必定能在減少期待中的審計與實際中審計的差異方面發揮更大的作用。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:02

中國生殖健康(2020年4期)2021-01-18 02:58:26

甘肅教育(2020年21期)2020-04-13 08:09:24

人大建設(2019年12期)2019-05-21 02:55:32

中華手工(2017年2期)2017-06-06 23:00:31

唐山文學(2016年11期)2016-03-20 15:26:04

中外會展(2014年4期)2014-11-27 07:46:46

中國火炬(2010年8期)2010-07-25 11:34:30

祝您健康(1987年3期)1987-12-30 09:52:32