并購商譽后續計量問題研究

——以佳云科技為例

2023-03-22 03:41:48紀欣欣

中國市場 2023年6期

紀欣欣

(青島理工大學 商學院,山東 青島 266000)

1 引言

2008年之后,國內市場企業并購重組迎來高潮,2013年企業并購重組達到鼎盛階段,并購形式和跨行并購不斷創新,此后商譽減值也迅速發展。直到2018年,企業并購所積累的商譽過高,不能真實地反映企業的資產規模,企業不得不進行商譽減值處理。上市公司集體計提高額商譽也引起了財政部的關注,2019年財政部有關部門宣布我國企業并購商譽的后續處理將繼續沿用減值測試法,但是對于該方法存在的問題也亟須解決,至今該問題仍是熱點話題。

2 商譽相關理論基礎

我國對商譽的研究起步較晚,并且一直存在爭議。2006年之前,我國企業將商譽作為無形資產處理,采用系統攤銷法進行處理,但是由于商譽不符合無形資產的特征等原因,2006年我國改以減值測試的方式進行后續計量,該方法一直沿用至今。經過多年的實踐,系統攤銷法和減值測試法各有優缺點,如何合理地進行商譽的后續計量成了新的難題。

學者也基于商譽后續計量方式展開探索。黃蔚、湯湘希(2018)通過實證分析驗證了合并商譽僅在短期內對企業價值產生正面影響,支持了攤銷法的合理性,并建議重新引入攤銷法,將減值測試法與系統攤銷法相結合作為商譽的后續計量。沈穎玲(2020)認為減值測試法的缺陷主要是該方法本身的技術問題,即使改進減值測試法,也很難解決實務問題,而恢復攤銷法是可行的選擇。王建新、張秦川(2021)從財務報告概念框架的視角論述了商譽后續計量的難題并不是兩種方法的優劣勢,而在于概念框架的內在沖突和職能缺失。袁加睿(2021)則采用系統攤銷法與減值測試法相結合的方法進行北京某文化公司商譽的后續計量,并和減值測試法相比較,發現二者相結合的方法能夠有效減少單獨使用兩種方法的缺點。

3 佳云科技并購案例分析

3.1 佳云科技并購過程

佳云科技2020年年度報告顯示,公司2020年實現營業收入69.97億元,但是凈利潤卻虧損3.61億元,出現了營業收入整體規模上升而凈利潤反而虧損的情況。根據財務數據,佳云科技營業收入、營業成本以及凈利潤同比變化分別如下:26.55%、27.24%、-2236.095%,由此可以發現,該公司出現上述情況不完全是因為營業成本上漲。

查閱資料發現,自2014年以來,佳云科技逐漸走上了高溢價并購之路,整理如下:

佳云科技僅通過對云時空、金源互動和微贏互動的收購,分別形成商譽高達3.12億元、3.71億元和8億元,累計14.83億元。隨后,佳云科技分別在2018年計提商譽減值11.79億元,2020年商譽減值約2.93億元,兩個年度共完成商譽減值14.72億元。相應地,佳云科技近五年內凈利潤僅在2018年和2020年為負值,金額分別為-12.45億元、-3.61億元,其余年度均為正值。截至2020年年末,公司商譽賬面價值僅剩1070萬元。商譽計提減值無疑是2018年和2020年凈利潤巨額虧損的重要原因。

3.2 不同商譽后續處理方法的比較

目前,可供選擇的商譽后續計量方法主要有三種,分別是減值測試法、系統攤銷法以及兩者相結合的方法,本部分將主要探究不同方法下對商譽的處理給歸屬于母公司股東的凈利潤所帶來的影響。

3.2.1 減值測試法

該方法是目前我國正在使用的方法,一旦有跡象表明商譽發生減值,受影響的會計科目有資產減值損失、商譽等,從而引起總資產、營業成本、凈利潤等項目發生變化。佳云科技分別在2018年計提商譽減值11.794億元,2020年商譽減值約2.929億元,該方法下的結果與財務報表一致,如表1所示。

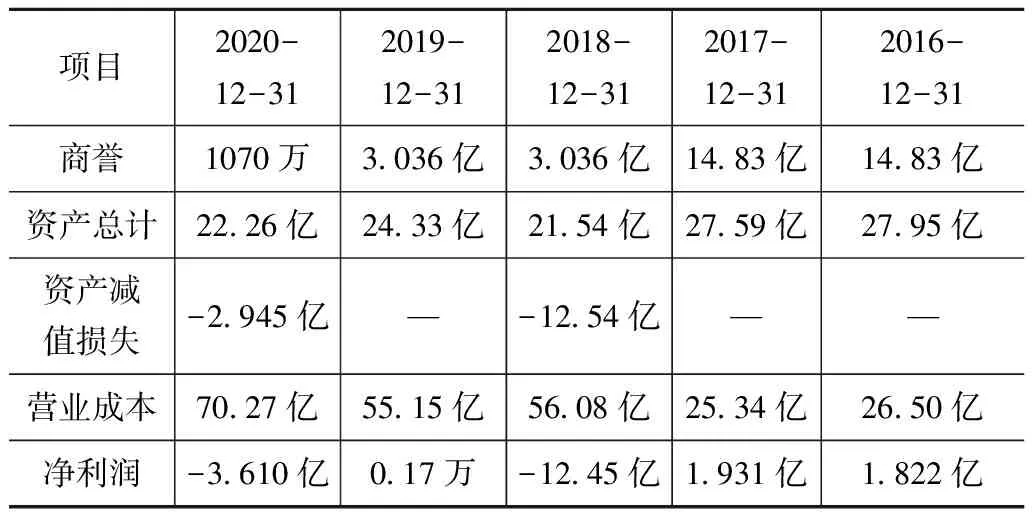

表1 減值測試法 單位:元

根據上表,由于2018年和2020年分別計提了巨額商譽減值,約占資產減值損失賬戶的99%和94%。另外,相對應的公司凈利潤也僅在計提商譽減值的年份為負值,而其余年度未計提商譽減值,其利潤均為正值。再者,即使2018年和2020年不計提商譽減值,其凈利潤仍然為負,這說明存在這種可能:企業借著某年度經營不善,順勢沖減大額商譽,以達到盈余管理的目的。由此可見,減值測試法具有一定的主觀性,其測試時間和方法幾乎全憑企業自主決定,存在較大的盈余管理空間。

3.2.2 系統攤銷法

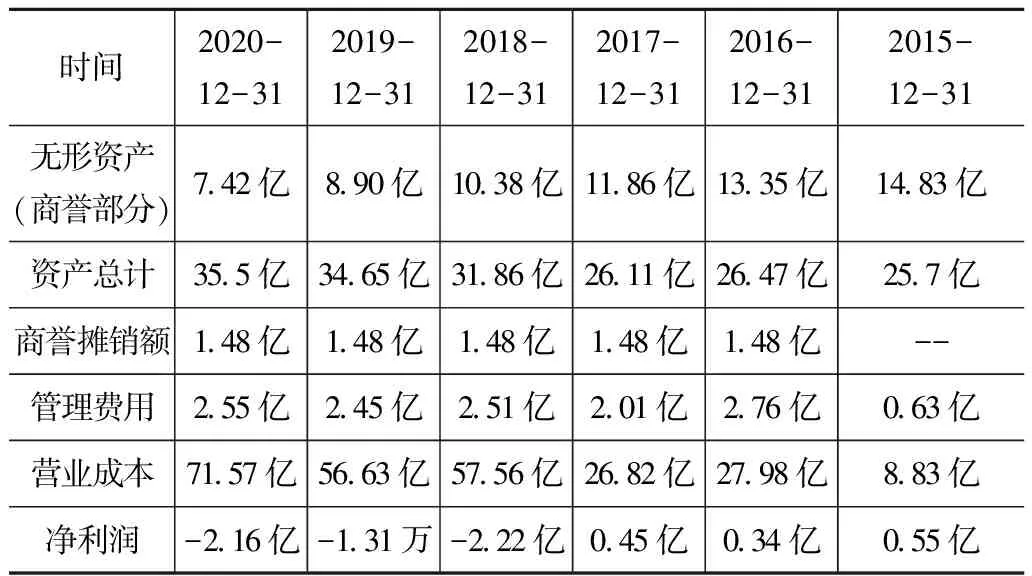

系統攤銷法下需要確定攤銷方法,攤銷年限、凈殘值等數值。該方法下,將商譽作為無形資產來處理,為了更加直觀地研究商譽攤銷對各財務數據的影響,表2中無形資產金額僅列示商譽部分。受影響的會計科目有無形資產(商譽)、管理費用等,受影響的項目有總資產、營業成本、凈利潤等。系統攤銷年限一般較長,文章假設攤銷年限為10年,采用直線攤銷法,凈殘值為0,自2016年開始攤銷,結果如表2所示。

表2 系統攤銷法 單位:元

截至2016年,佳云科技并購商譽累計14.83億元,此后無并購行為,按照上述攤銷方法,2016—2020年每年商譽攤銷額為14.83/10=1.483億元(表中數據均保留兩位小數)。由于系統攤銷法每年攤銷的特點,導致商譽余額逐年下降,且變化平穩;管理費用雖然比較穩定,但是與未進行商譽攤銷的2015年相比較可以得出商譽攤銷提高了企業管理費用的一般水平,導致管理費用并不能真實顯示企業的真實水平,違反了會計信息真實性的原則。除此之外,營業成本也相應的增加。值得注意的是,采用系統攤銷法時,佳云科技2018—2020年凈利潤均為負值,按照我國企業上市要求連續三年凈利潤為負將會引發退市機制,而減值測試法有效規避了這一風險。

3.2.3 減值測試法與系統攤銷法相結合

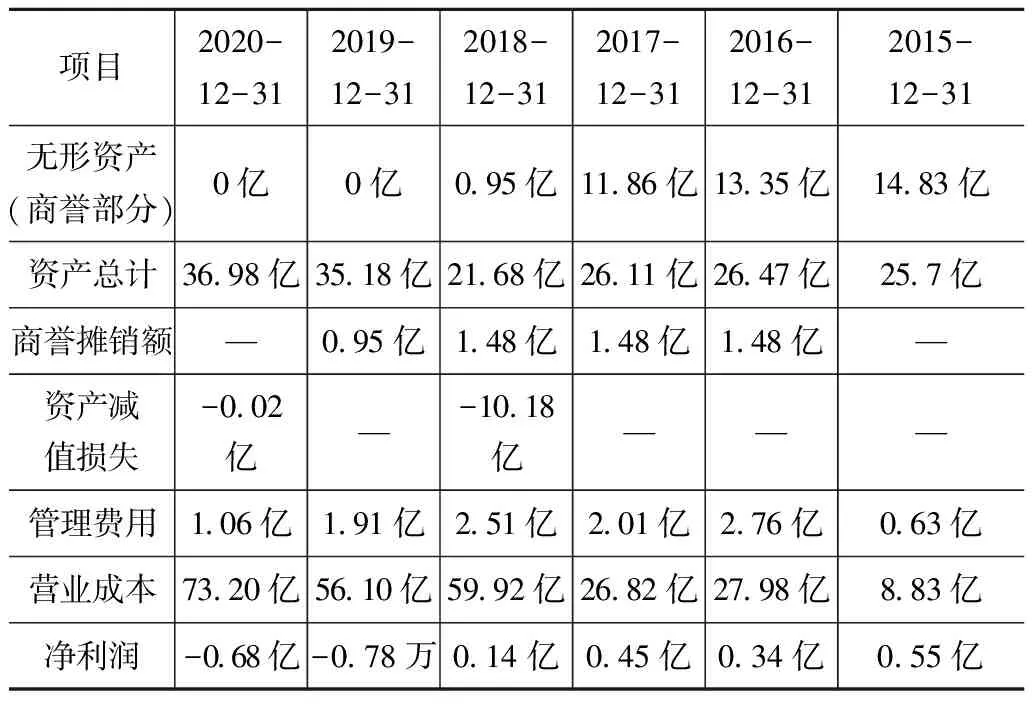

在下表中,由于受到系統攤銷法的影響,本部分將根據商譽原減值比例重新計算,即2018年商譽減值金額為9.43億元。本部分系統攤銷法與單獨使用系統攤銷法時計算方法相同。

表3 減值測試法與系統攤銷法相結合

根據表3可以發現,佳云科技2016—2018年按照系統攤銷法每年商譽攤銷額為1.483億元,2019—2020年商譽余額減計為零;減值測試法下,依然遵循2018年進行商譽減值的處理,有所不同的是,在系統攤銷法的作用下,2018年的商譽減值金額由單獨使用減值測試法下的11.794億元減少至9.43億元,在減值測試法和系統攤銷法的雙重作用下,原值14.83億元的商譽在2018年僅剩余0.947億元,2020年無須進行商譽減值,原計劃10年內攤銷完畢的商譽,在短短5年時間內就已完成。由此可見,在兩種方法相結合的情況下,即使系統攤銷法采用的是直線法,也可以達到加速商譽減值的效果。

4 結論與啟示

4.1 研究結論

通過對比三種方法下凈利潤的金額大小,可以發現:減值測試法下凈利潤金額最小,波動性最強,甚至在2018年凈利潤虧損額高達12.5億元,并且在不計提商譽減值的其他年份盈利情況可觀,這表明該方法下的凈利潤水平不符合真實經營情況,且存在較大的盈余管理空間。系統攤銷法下,最明顯的特點就是提高了管理費用的水平,管理費用反映了企業的日常經營支出,將商譽攤銷計入管理費用會導致管理費用高于正常水平,進而導致凈利潤偏低,也在一定程度上違反了會計信息的真實性原則。減值測試和系統攤銷法相結合的情況下,凈利潤水平波動范圍不大,商譽減值在適當的時間內處理完畢也能體現出該方法的合理性。

4.2 啟示

4.2.1 嚴格審查高溢價并購

在企業并購的浪潮中,商譽慢慢演化成為一種盈余管理手段。對購買者來說,溢價收購增加了商譽規模,進而擴大了資產規模;對被購買者來說,對方出價越高,自己獲取的利潤就越多,交易過程中形成的商譽體現在資產負債表是一項資產,因此并購雙方并未交易實質的服務或商品,就產生了資產,看似是“雙贏”。其實不然,并購雙方交易出于較高的期望導致交易價格較高,一旦有跡象表明低于預期就會發生商譽減值,尤其是業績承諾未達標時,因此只要巨額商譽的存在,無論哪一種后續計量方法,都會影響會計信息,因此相關部門在并購時就應該嚴格審查高溢價并購,從源頭解決商譽后續計量的最大問題。

4.2.2 規范減值測試法

根據上述案例分析和現行會計準則,佳云科技采用減值測試法,僅在2018年一個會計年度就計提減值準備約12億元,而企業近五年正常經營的凈利潤最高僅約1.9億元,影響巨大,該情況下凈利潤不能體現企業的經營成果。同時也可能存在這樣的情況:企業察覺到本年經營不佳,制造跡象表明商譽減值,以達到盈余管理的目的。更嚴重的情況有,當確實有跡象表明商譽發生減值時,多數企業同時計提商譽減值,導致企業股價波動較大,難免會引起資本市場不穩定,產生嚴重后果。產生這些問題最重要的原因是我國會計準則對商譽減值測試法應用的指南不夠細化,因此有關部門應該規范減值測試法的具體情形,以引導企業合理進行商譽減值。

4.2.3 改進系統攤銷法

2006年我國制定新會計準則時,系統攤銷法由于攤銷年限難以確定等原因被認為不適合作為商譽的后續計量方法,但是相比較減值測試法,系統攤銷法的約束性更強,企業利用攤銷方法進行盈余管理的可能性較小,一旦攤銷年限可以合理確定,重新引入系統攤銷法值得考慮。除此之外,采用系統攤銷法時將商譽減值計入管理費用或許并不合理,管理費用反映了企業日常經營的支出,而商譽的攤銷時間跨度很大,自產生商譽和進行商譽的攤銷或許會間隔多個會計期間,將與本會計期間無關的損益計入管理費用有不妥當之處。因此,如果重新引入系統攤銷法,也應該優化系統攤銷法的使用原則,比如將商譽攤銷計入長期待攤費用等。

猜你喜歡

新生代(2019年4期)2019-11-13 21:46:34

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

消費導刊(2017年15期)2017-07-13 01:27:43

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

現代經濟信息(2016年18期)2016-08-10 09:37:38

Coco薇(2016年2期)2016-03-22 02:42:52

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56