環(huán)渤海港口城市產(chǎn)業(yè)路徑突破的差異

——基于中心—外圍模型的研究

2023-04-19 10:21:40苗鵬娟

天津經(jīng)濟 2023年4期

◎文/李 南 苗鵬娟

一、引言

環(huán)渤海城市群是我國經(jīng)濟發(fā)展的第三增長極, 城市密度高,區(qū)位優(yōu)勢明顯,是北方經(jīng)濟發(fā)展的發(fā)動機, 特別是在環(huán)渤海地區(qū)的大量港口城市成為對外交流門戶。 城市在發(fā)展的過程中, 可能會在一定時期內(nèi)形成路徑依賴,如何擺脫路徑依賴,發(fā)展新產(chǎn)業(yè), 實現(xiàn)城市轉(zhuǎn)型成為當下亟需考慮的問題。 而不同城市會由于各種原因在城市產(chǎn)業(yè)發(fā)展陷入路徑依賴的程度有所不同, 弗里德曼的中心—外圍理論能夠很好地解釋這種差異。

中心—外圍理論也稱核心—邊緣理論, 最早用來分析發(fā)達國家與其他國家的發(fā)展不平衡問題, 隨后融入?yún)^(qū)域經(jīng)濟領(lǐng)域, 解釋區(qū)域關(guān)系以及空間模式。 作為主要代表人物的美國經(jīng)濟學家弗里德曼將區(qū)域劃分成中心和外圍, 其結(jié)構(gòu)模式是中心區(qū)的外圍包括較近的上過渡區(qū)以及較偏遠或是經(jīng)濟衰退的下過渡區(qū)。 兩種過渡區(qū)之間可能存在資源前沿區(qū), 資源富集。 中心城市率先發(fā)展并主導外圍城市, 而外圍則依賴于中心。 創(chuàng)新活動產(chǎn)生于中心,并向外圍擴散,區(qū)域發(fā)展過程是不平衡的, 創(chuàng)新使得中心的發(fā)展能力和活力提高,并鞏固其地位。

港口城市既有一般性的城市產(chǎn)業(yè), 也有依托港口發(fā)展起來的臨港型產(chǎn)業(yè), 在不同類型和規(guī)模的港口城市,其產(chǎn)業(yè)構(gòu)成、分布狀態(tài)不同,突破原有路徑依賴、 升級到更高產(chǎn)業(yè)層級的能力也會有差異。 港口城市產(chǎn)業(yè)拓展是一個路徑依賴和路徑突破的過程, 因此在這個不平衡的產(chǎn)品空間里, 相比處在外圍位置的欠發(fā)達港口城市,那些處于中心區(qū)域的發(fā)達港口城市往往擁有更多的機會跨越至新的產(chǎn)業(yè)并維持經(jīng)濟增長, 而欠發(fā)達港口城市實現(xiàn)跨越式發(fā)展、 突破產(chǎn)業(yè)路徑依賴的難度較大。 本文運用中心—外圍理論框架, 以環(huán)渤海港口城市體系為研究范圍, 解析不同等級港口城市產(chǎn)業(yè)路徑突破的差異。

二、環(huán)渤海中心—外圍港口城市產(chǎn)業(yè)發(fā)展分析

按照城市的能級, 將領(lǐng)先城市確定為中心城市,其余為外圍城市。 環(huán)渤海港口城市體系主要分為三個子區(qū)域,分別為遼寧、山東和津冀沿海港口城市, 其中心城市分別為大連、青島和天津。按照中心—外圍理論外圍區(qū)中上下過渡區(qū)域的劃分, 營口和丹東是上過渡區(qū)域, 葫蘆島為下過渡區(qū)域, 錦州和盤錦為資源前沿區(qū); 唐山和滄州為上過渡區(qū)域, 秦皇島為下過渡區(qū)域;日照、煙臺、濰坊、威海是上過渡區(qū)域,濱州是下過渡區(qū)域, 東營是資源前沿區(qū)。 上過渡區(qū)域位于中心城市的周圍, 由于地理鄰近性, 中心城市的輻射作用往往更易帶動其發(fā)展, 該區(qū)域有形成次級中心的可能。

(一)環(huán)渤海港口城市產(chǎn)業(yè)結(jié)構(gòu)分析

根據(jù)演化經(jīng)濟地理學,區(qū)域產(chǎn)業(yè)結(jié)構(gòu)和基礎(chǔ)會對新產(chǎn)業(yè)路徑有影響, 由數(shù)據(jù)的可得性和統(tǒng)一性, 選取了2020 年環(huán)渤海港口城市的三次產(chǎn)業(yè)數(shù)據(jù)來分析中心和外圍城市的產(chǎn)業(yè)結(jié)構(gòu)組成,數(shù)據(jù)均來自于相關(guān)省市的統(tǒng)計年鑒。

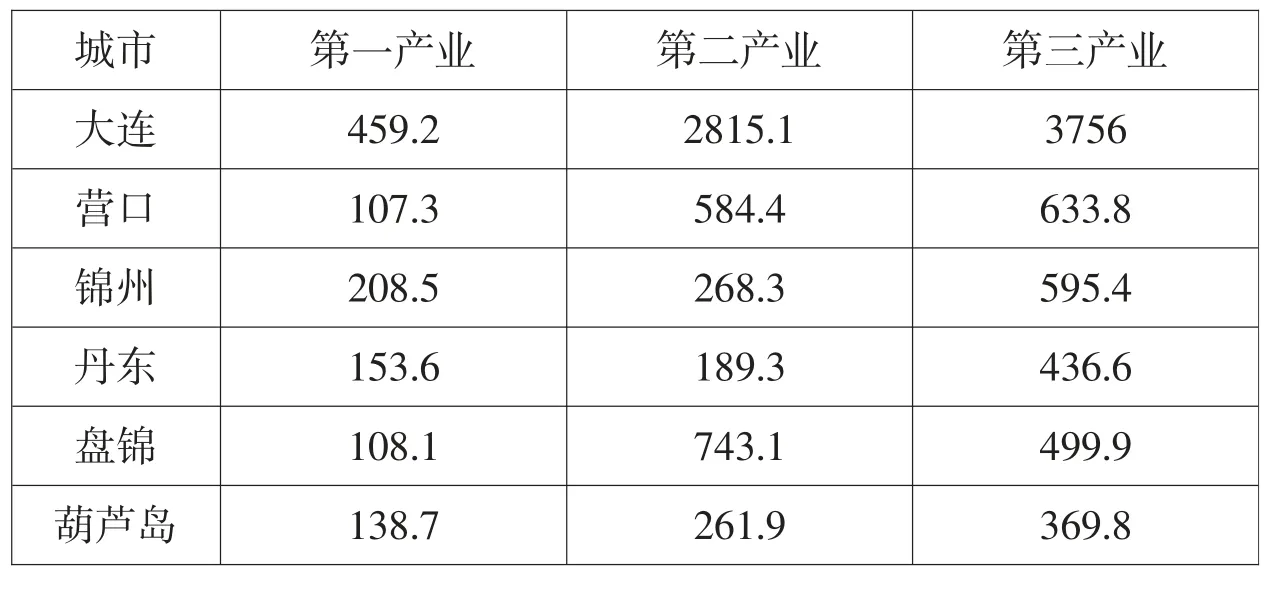

表1 展示了遼寧沿海港口城市的三次產(chǎn)業(yè)生產(chǎn)總值,中心城市大連遙遙領(lǐng)先,達到了7030.4 億元, 其余5個城市與大連均有較大差距。其中排在第二的是盤錦,第三名是營口,然后是錦州、丹東及葫蘆島, 地區(qū)生產(chǎn)總值分別為 1351.1 億元、1325.5 億 元、1072.2 億 元、779.4 億元和770.4 億元。 中心城市大連第一產(chǎn)業(yè)的比例最低,為7%,主要是凸顯其港口、工業(yè)、金融、貿(mào)易和旅游等產(chǎn)業(yè)功能; 營口市第一產(chǎn)業(yè)比例也相對較低,二、三產(chǎn)業(yè)并重;錦州和丹東類似,第一產(chǎn)業(yè)和第二產(chǎn)業(yè)占比相當,都在20%左右,而第三產(chǎn)業(yè)占比均為56%。 盤錦和營口經(jīng)濟總量相當, 但盤錦的第三產(chǎn)業(yè)比重遠低于營口。葫蘆島作為下過渡區(qū)域,盡管第三產(chǎn)業(yè)的占比高, 但總量較小。

表1 遼寧沿海港口城市群2020 年分產(chǎn)業(yè)生產(chǎn)總值 單位:億元

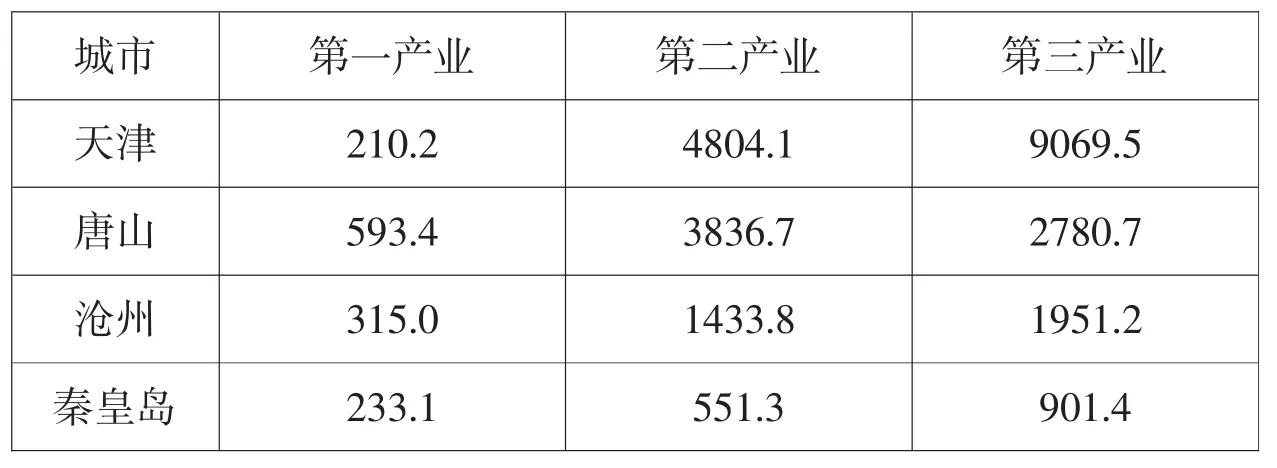

表2 展示了津冀沿海港口城市的生產(chǎn)總值構(gòu)成。 中心城市天津2020 年的地區(qū)生產(chǎn)總值達到了14083.73億元, 天津是我國北方的航運中心、 物流中心和現(xiàn)代制造業(yè)基地, 而且坐擁直轄市的政策優(yōu)勢。 三個外圍港口城市分別為唐山、滄州、秦皇島,其2020 年地區(qū)生產(chǎn)總值分別為7210.9 億元、3699.9億元和1600.1 億元。 分產(chǎn)業(yè)來看, 天津的第三產(chǎn)業(yè)達到了64%, 唐山的第二產(chǎn)業(yè)占比達到了53%, 主要是因為唐山市礦產(chǎn)資源豐富, 傳統(tǒng)的原材料工業(yè)占據(jù)著重要地位, 同時工業(yè)的高占比也給唐山帶來了環(huán)境污染的壓力。 旅游城市定位的秦皇島第三產(chǎn)業(yè)占比高, 工業(yè)比重較小,生態(tài)環(huán)境較好。

表2 津冀沿海港口城市群2020 年分產(chǎn)業(yè)生產(chǎn)總值 單位:億元

表3展示了山東沿海港口城市的生產(chǎn)總值構(gòu)成。 中心城市青島優(yōu)勢明顯, 達到了12400.56億元, 煙臺市和濰坊市為上過渡區(qū)域, 受中心的輻射作用相對較大。 而其余城市的經(jīng)濟體量集中在2000億元~3000億元,與青島有很大差距。在外圍港口城市中,盡管煙臺的經(jīng)濟規(guī)模有突出優(yōu)勢,但產(chǎn)業(yè)結(jié)構(gòu)與其他各市較為相似。東營的工業(yè)比重高, 特別是大規(guī)模的煉油化工、石油裝備等,而第三產(chǎn)業(yè)比重最低,僅有38%。

表3 山東沿海港口城市群2020 年分產(chǎn)業(yè)生產(chǎn)總值 單位:億元

總體觀察, 從環(huán)渤海港口城市體系的三大中心城市占據(jù)絕對優(yōu)勢, 為區(qū)域經(jīng)濟增長做出了主要貢獻, 而外圍的港口城市相對來說較弱。從產(chǎn)業(yè)結(jié)構(gòu)來看,中心城市第三產(chǎn)業(yè)的比例較高,從一定程度上可以表明其經(jīng)濟發(fā)展質(zhì)量較高, 產(chǎn)業(yè)轉(zhuǎn)型升級的進度更為靠前。

(二)環(huán)渤海港口城市支柱產(chǎn)業(yè)發(fā)展現(xiàn)狀

為了進一步探究環(huán)渤海地區(qū)中心城市和外圍城市是否在產(chǎn)業(yè)發(fā)展上存在差異,引入?yún)^(qū)位熵指數(shù)來分析支柱產(chǎn)業(yè),具體公式如下:

其中,LQij表示j 地區(qū)的i 產(chǎn)業(yè)在全國的區(qū)位熵;qij是j 地區(qū)的i 產(chǎn)業(yè)產(chǎn)值;qj是j地區(qū)所有產(chǎn)業(yè)的產(chǎn)值;qi表示在全國范圍內(nèi)i 產(chǎn)業(yè)的產(chǎn)值;q 是全國各產(chǎn)業(yè)的產(chǎn)值。LQij〉1 表 示j 地 區(qū) 的i 產(chǎn) 業(yè)在全國范圍內(nèi)擁有比較優(yōu)勢,產(chǎn)業(yè)較為集聚。

根據(jù)數(shù)據(jù)的可得性和代表性,本文選取了2020 年環(huán)渤海三大子區(qū)域中心城市和部分外圍城市的數(shù)據(jù), 數(shù)據(jù)來源于各城市統(tǒng)計年鑒,產(chǎn)業(yè)區(qū)位熵測算結(jié)果如表4。

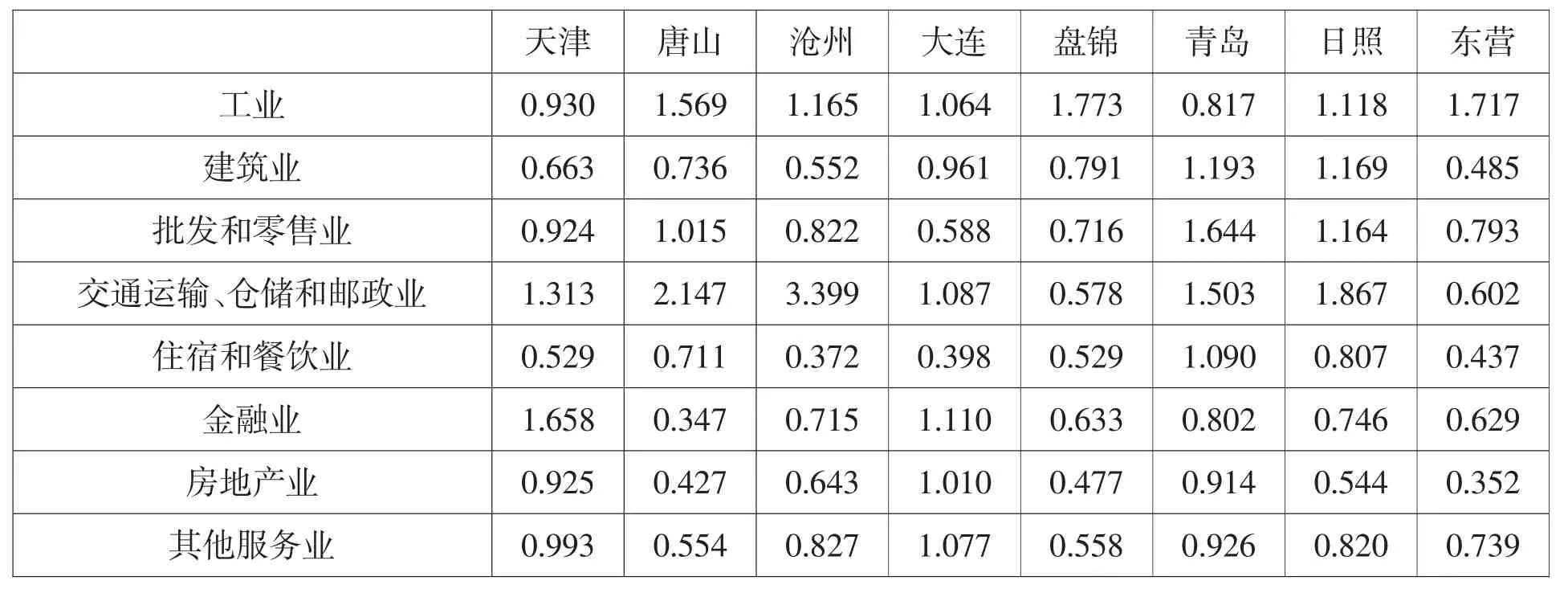

表4 環(huán)渤海部分港口城市的產(chǎn)業(yè)區(qū)位熵

從津冀港口城市看,天津在金融業(yè)以及交通運輸、倉儲和郵政業(yè)占有優(yōu)勢,這兩大產(chǎn)業(yè)具有較高聚集度。天津曾是我國北方最大的港口城市,金融服務業(yè)、商貿(mào)服務業(yè)發(fā)展充分, 已經(jīng)形成了產(chǎn)業(yè)多元化的格局。 唐山作為上過渡區(qū),其交通運輸、倉儲和郵政業(yè)的聚集度明顯較高。 港口為唐山帶來了便利的交通條件, 一度拉動了城市經(jīng)濟的快速增長, 但也帶來了環(huán)境污染的巨大壓力,而且將產(chǎn)業(yè)路徑鎖定于傳統(tǒng)的臨港重化工業(yè), 城市如何轉(zhuǎn)型和港口如何升級都是要重點考慮的問題。 同樣作為上過渡區(qū)的滄州, 其優(yōu)勢產(chǎn)業(yè)與唐山類似。

從遼寧港口城市來看,大連的工業(yè)等多個產(chǎn)業(yè)門類的區(qū)位熵均大于1,但幅度不大。大連的地理位置優(yōu)越,是重要的港口、貿(mào)易、工業(yè)和旅游城市, 第三產(chǎn)業(yè)發(fā)展較其他城市更有優(yōu)勢。 盤錦的工業(yè)區(qū)位熵為1.717,相對其他產(chǎn)業(yè)來說更為聚集, 作為資源前沿區(qū)的盤錦市能源豐富,工業(yè)基礎(chǔ)扎實,然而第三產(chǎn)業(yè)較弱,與中心城市大連的多元化產(chǎn)業(yè)相比有明顯差距。

從山東港口城市來看,青島建筑業(yè)、 批發(fā)和零售業(yè)等產(chǎn)業(yè)相對具有優(yōu)勢, 但高技術(shù)產(chǎn)業(yè)發(fā)展相對滯后。 青島經(jīng)濟的未來在于立足制造業(yè), 解決自身經(jīng)濟結(jié)構(gòu)存在的問題, 提高新興產(chǎn)業(yè)所占比重。日照作為上過渡區(qū),工業(yè)、建筑業(yè)等相對聚集,是國內(nèi)貨物吞吐量較為領(lǐng)先的區(qū)域性大港, 日照市也受此影響而限制在重工業(yè)領(lǐng)域。 作為資源前沿區(qū)的東營, 僅有工業(yè)區(qū)位熵大于1, 說明東營在工業(yè)發(fā)展上更為聚集,而其他產(chǎn)業(yè)發(fā)展對城市經(jīng)濟的貢獻相對薄弱。 對于東營這樣一座資源型城市、 石油工業(yè)基地來說, 打好新舊動能轉(zhuǎn)換、 產(chǎn)業(yè)轉(zhuǎn)型升級是至關(guān)重要的。

三、環(huán)渤海港口城市產(chǎn)業(yè)發(fā)展差異的原因解釋

按照中心—外圍理論,中心城市往往產(chǎn)業(yè)發(fā)展多元化,在技術(shù)創(chuàng)新、產(chǎn)業(yè)轉(zhuǎn)型方面占據(jù)更大的優(yōu)勢, 中心城市的發(fā)展也具有主導效應,得益于外圍城市的要素不斷涌入, 為中心城市持續(xù)注入活力。 而外圍城市的產(chǎn)業(yè)發(fā)展就較為單調(diào), 主要依托本地資源實現(xiàn)自我發(fā)展, 容易在一定時期內(nèi)陷入產(chǎn)業(yè)路徑依賴, 難以實現(xiàn)產(chǎn)業(yè)層級的突破和提升。 環(huán)渤海港口城市體系的網(wǎng)絡結(jié)構(gòu)演化是漸進的, 中心和外圍城市在產(chǎn)業(yè)發(fā)展中存在著差異, 主要是由以下原因造成的。

(一)技術(shù)創(chuàng)新

根據(jù)弗里德曼的中心—外圍模型, 中心城市更容易產(chǎn)生技術(shù)創(chuàng)新, 進而從外圍獲取價值。 同時中心城市在發(fā)展過程中還會自我強化,創(chuàng)新活動不斷引領(lǐng)創(chuàng)新趨勢, 形成一個正向的反饋效應,不斷推動技術(shù)轉(zhuǎn)型升級,進而實現(xiàn)產(chǎn)業(yè)路徑突破。 天津、大連、青島這三個環(huán)渤海地區(qū)的中心港口城市擁有相對領(lǐng)先的經(jīng)濟體量, 進而擁有推進產(chǎn)業(yè)技術(shù)創(chuàng)新的更強實力和更強的抗風險能力。鑒于率先發(fā)展起來的中心港口城市更容易發(fā)生技術(shù)創(chuàng)新, 而創(chuàng)新對擺脫產(chǎn)業(yè)路徑依賴有重要作用, 因此按照中心—外圍理論的解釋,中心城市更容易憑借創(chuàng)新實現(xiàn)路徑突破, 而創(chuàng)新向外圍城市延展需要時間, 從而使得外圍城市在一定時期內(nèi)容易陷入路徑依賴。

(二)勞動力

中心城市和外圍城市的勞動力存在異質(zhì)性, 中心城市往往擁有更優(yōu)質(zhì)的教育資源,培養(yǎng)了大量高素質(zhì)人才,這些人才擁有專業(yè)的知識和能力, 擁有更出色的創(chuàng)新能力,善于創(chuàng)造和接受新事物,在港口城市產(chǎn)業(yè)路徑突破方面扮演著重要的角色。 為了吸引人才, 有的城市出臺了人才落戶的激勵政策, 比如天津的“海河英才”計劃等。外圍港口城市的高技能勞動力則可能因所在城市環(huán)境的局限, 以及為了自身發(fā)展和更匹配的工作機會而流向中心城市, 從而推動中心城市的產(chǎn)業(yè)轉(zhuǎn)型升級。

(三)基礎(chǔ)優(yōu)勢

在城市體系中處于中心地位的港口城市相對容易突破路徑依賴、 實現(xiàn)產(chǎn)業(yè)多元化。大連、天津和青島作為環(huán)渤海港口城市體系的中心城市, 擁有更多發(fā)展機會和更多產(chǎn)業(yè)路徑可能性。例如:天津市交通便利, 產(chǎn)業(yè)鏈比較完備, 城市基礎(chǔ)環(huán)境和社會配套設施齊全; 而唐山這樣的外圍城市則主要依靠本地的自然資源實現(xiàn)經(jīng)濟發(fā)展,交通網(wǎng)絡和政策環(huán)境均與天津存在差距, 產(chǎn)業(yè)門類明顯鎖定在傳統(tǒng)重化工業(yè), 而且被臨港條件所不斷強化。 相對來說,中心城市更加開放、包容、多元化,在城市經(jīng)濟發(fā)展中不容易陷入路徑依賴,實現(xiàn)產(chǎn)業(yè)路徑突破的能力更強。

四、環(huán)渤海港口城市產(chǎn)業(yè)發(fā)展建議

鑒于環(huán)渤海港口城市產(chǎn)業(yè)發(fā)展以及形成新產(chǎn)業(yè)路徑方面存在的差異, 為了促進各類港口城市產(chǎn)業(yè)升級、縮小外圍城市與中心城市之間的差距, 對產(chǎn)業(yè)發(fā)展提出以下建議。

(一)區(qū)域內(nèi)外經(jīng)濟技術(shù)聯(lián)系的加強

演化經(jīng)濟地理學將區(qū)域新產(chǎn)業(yè)路徑的出現(xiàn)視為本地的自我強化過程, 這主要存在于擁有大量創(chuàng)新企業(yè)與企業(yè)家以及知識溢出的中心城市, 而外圍城市缺乏這樣的優(yōu)勢條件, 因此需要將產(chǎn)業(yè)路徑突破的外源性放置到更重要的次序。區(qū)域產(chǎn)業(yè)能夠不斷適應和變異,從而防止落入僵化的狀態(tài),但這需要外部沖擊來得到解鎖。環(huán)渤海港口城市可以通過加強外部投資聯(lián)系和內(nèi)部創(chuàng)新來實現(xiàn)跨越式發(fā)展,區(qū)域內(nèi)外的經(jīng)濟聯(lián)系有可能通過創(chuàng)造更多技術(shù)先進的產(chǎn)業(yè)路徑來促使躍升。 外圍港口城市應該強化和中心城市之間的聯(lián)系, 促進本地產(chǎn)業(yè)路徑的解鎖及突破。 中心港口城市要發(fā)揮好輻射力量, 對外圍港口城市的產(chǎn)業(yè)升級給予支持。

(二)城市產(chǎn)業(yè)技術(shù)創(chuàng)新的分類施策

不論是中心港口城市還是外圍港口城市, 都要大力鼓勵技術(shù)創(chuàng)新, 以此推動產(chǎn)業(yè)路徑的突破。 要考慮到不同類型港口城市的基礎(chǔ)條件, 針對特定問題和需求制定相應的技術(shù)創(chuàng)新政策。 新產(chǎn)業(yè)傾向于在中心城市興起或?qū)崿F(xiàn)路徑突破, 但過多的創(chuàng)新可能會導致中心城市缺乏產(chǎn)業(yè)路徑突破的重點,對于創(chuàng)新力量的分流可能會限制新產(chǎn)業(yè)達到臨界規(guī)模。 因此中心港口城市需要選擇最有前途的新產(chǎn)業(yè)領(lǐng)域并進行投資, 以及為適應新產(chǎn)業(yè)的需求而進行制度重構(gòu)。 要根據(jù)當?shù)貙嶋H情況對高技術(shù)人才出臺激勵政策, 鼓勵創(chuàng)新創(chuàng)業(yè), 為環(huán)渤海港口城市產(chǎn)業(yè)發(fā)展注入新活力。

(三)基于區(qū)位機會窗口的產(chǎn)業(yè)突破

新產(chǎn)業(yè)可以是在當?shù)卦挟a(chǎn)業(yè)的基礎(chǔ)上發(fā)展而來的, 也可以是不依靠本地資源, 并且和當前城市產(chǎn)業(yè)不相關(guān)的。對于前者來說,中心港口城市有著全面的優(yōu)勢,可以在原有產(chǎn)業(yè)基礎(chǔ)上尋求新的突破。而對于后者來說,外圍港口城市和中心港口城市在發(fā)展這類新產(chǎn)業(yè)上的差異并不明顯, 環(huán)渤海地區(qū)的外圍港口城市應當充分把握區(qū)位機會窗口, 大力培育不依賴原有基礎(chǔ)的、 突破性更強的新興產(chǎn)業(yè), 以求縮小與中心港口城市的差距。

(四)面向外圍港口城市的政策扶持

環(huán)渤海地區(qū)的外圍港口城市往往不具備內(nèi)生的產(chǎn)業(yè)路徑突破能力, 與中心城市在產(chǎn)業(yè)結(jié)構(gòu)、創(chuàng)新類型、支持性機構(gòu)等方面差距較大,產(chǎn)業(yè)路徑突破的不利因素較多。 如果過分強調(diào)產(chǎn)業(yè)關(guān)聯(lián)性在城市產(chǎn)業(yè)發(fā)展中的作用, 那么外圍城市很難進入核心領(lǐng)域, 然而區(qū)域發(fā)展源于廣泛的因素, 比如政策扶持等。 對于目前處于弱勢地位的外圍港口城市的產(chǎn)業(yè)發(fā)展, 應當通過跨區(qū)協(xié)調(diào)以及更高層級的介入, 為其提供專門的政策扶持, 以推動資源要素向外圍城市的導入,從而實現(xiàn)產(chǎn)業(yè)路徑突破。 外圍港口城市也需盡力承接來自外部力量的支持, 推進本地新興產(chǎn)業(yè)的發(fā)展, 促進經(jīng)濟多元化。

猜你喜歡

今日農(nóng)業(yè)(2021年9期)2021-11-26 07:41:24

中國核電(2021年3期)2021-08-13 08:56:36

發(fā)明與創(chuàng)新·小學生(2021年3期)2021-03-25 11:48:49

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

汽車零部件(2014年9期)2014-09-18 09:19:14