報表數據在研究住房公積金發展狀況中的應用

2023-04-29 19:50:49張巧真

中國科技投資 2023年7期

關鍵詞:住房公積金

張巧真

摘要:根據住房和城鄉建設部、財政部近年住房公積金年度報告顯示,該報告數據涉及人們的切身利益。因此,本文以棗莊市住房公積金為例,根據數據報表的情況,客觀分析住房公積金的發展現狀與業務運行情況,結合地方公積金發展過程中存在的問題提出相應的改善措施,以供參考。

關鍵詞:數據;住房公積金;租房

住房公積金不僅是一種住房的保障制度,也是我國社會保障制度的重要組成部分之一。它可以將住房實物分配轉為貨幣工資分配。住房公積金制度實施以來,既充分改善了人們的生活條件,還解決了人們的住房問題。2021年,印發《中華人民共和國國民經濟和社會發展第十四個五年規劃和二0三五年遠景目標綱要》中,明確提出對住房公積金制度的完善和繳存管理等方面的健全,促進住房公積金制度向高質量方向發展。因此,使得住房公積金的管理服務水平得到了有效提升、使用效率得到了顯著提高,繳存歸集得到了持續增長。

一、報表數據下住房公積金業務運行現狀

住房公積金制度實施進一步推動與深化了住房制度的改革,在住房建設、支持繳存職工和城鎮居民解決住房問題等方面有著重要作用。隨著各地方關于不同住房公積金的政策實施,從2011~2020年的十年中,我國住房公積金的繳納一直保持平均15.30%的增幅。而人均年繳存額從2003年的2133元提升到2020年的17100元,上漲8.02倍。

(一)繳存業務

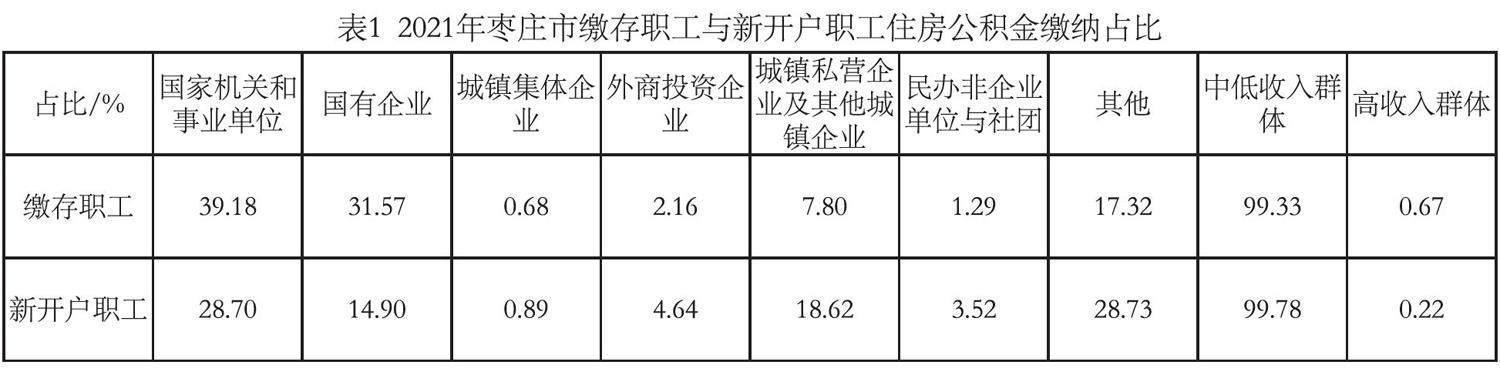

從棗莊市2021年的住房公積金年度報告看,一共有1593家新繳存登記單位,凈增1208家單位。新增開戶職工約4.3萬人,凈增繳存職工約2.4萬人,實繳單位5829家,實繳職工31.01萬人,繳存額48.72億元,分別同比增長26.14%、8.50%、12.21%。從上述的繳存職工和新開戶職工看,具體占比如表1所示。

通過表1可以看出,在住房公積金的繳納群體中,主要為中、低收入人群。無論是繳存人數還是繳存金額都在逐年增加,由此說明住房公積金的繳存有效提高了職工的消費能力與水平,擴大了消費需求,促使房地產市場的穩定發展。

(二)提取業務

關于住房公積金提取業務,棗莊市2021年提取使用公積金的職工人數約10萬人,提取住房公積金金額約37億元,同比增長8.67%。提取額占當年繳存額的75.41%。截止2021年末,提取總額242.66億元,比2020年末增加17.84%。由此,住房消費提取金額占提取總金額的75%左右,充分發揮了住房公積金保障基本住房的功能,還進一步發揮了住房公積金支持消費的職能作用。

從金額的提取方面看,大部分的住房公積金都用來購、建、修自住住房,占總提取金額的30%左右,還貸提取占總提取金額的46%左右,其他類型提取占24%左右;中、低收入群體占據98.93%,高收入群體占1.07%。

從上述數據可知,住房公積金的提取用來住房消費(購、建、修方面)和償還住房貸款本息等方面的占比較高,而住房公積金提取和使用主要集中在中、低收入群體。

(三)貸款業務

在住房公積金使用方面,提取和貸款是繳存職工使用公積金的兩種方式,而住房公積金是一項適應性強、互助性廣的住房保障制度。

全國各地方通過不斷完善貸款政策,實現了貸款使用效率的提高。以棗莊市2021年年度報表數據分析為例,歷年合計總共發放職工住房公積金貸款約10萬筆,住房公積金職工貸款金額約為258億元,住房公積金職工貸款余額約為144億元,與2020年末相比增加了9.97%、14.75%、12.26%。

2021年末,個人住房貸款余額占據繳存余額的97.39%,與2020年末相比,上漲2.97%。從2021年個人住房公積金貸款發放筆數數據方面分析,用于貸款住房的房屋面積小于90m2的占比約為3%;90~144m2的占比約76%,大于144m2的占比約21%。同時,該群體的貸款住房多是首套住房,面積集中在144m2以下。從年齡方面看,具體比例如表2所示。

綜上所述,住房公積金可以滿足不同群體使用住房公積金的需求,例如,中低收入職工等,保障了基本的住房需求。同時,可以清楚認識到住房公積金的貸款額逐年上升,所以該報表數據可以為公積金管理者的管理工作提供一個良好的參考。

(四)住房貢獻率及資金存儲與運用率

從報表數據中分析得知,棗莊市2021年職工住房公積金貸款金額、貼息住房公積金貸款金額、項目住房公積金貸款金額、住房公積金消費提取金額的總和與當年繳存住房公積金金額的比率約為128%。此外,從資金存儲看,該年的住房公積金存款額度為10.79億元,活期占6.89億元。從資金的運用率看,住房公積金貸款余額、項目住房公積金貸款余額和購買國債余額的合計金額占住房公積金繳存余額的比例約為97%,比2020年末上漲約3%。

二、現存住房公積金發展中的主要問題

(一)繳存住房公積金人數分布不均勻

首先,從全國的住房公積金的繳存單位數量看,非公有制單位的繳存數量已超過公有制單位。然而,在繳存人數方面,公有制單位要比非公有制單位的人數約多2000萬職工。但是,從全國企事業單位用工實際情況看,國家機關及事業單位等公有制單位用工人員比企業等非公有制單位職工人數少。可以看出非公有制單位繳存積極性和繳存意識并不高。因此,依然存在部分職工無法獲得單位繳納的住房公積金。其次,《住房公積金管理條例》文件明確規定公積金繳存比例在5%~12%之間,盡管大部分的繳存單位按照12%的繳存比例進行開戶登記,但部分非公有制單位在繳存比例方面的選擇按5%繳納,導致住房公積金的普惠性不足。

(二)公積金提取率差異大,租房提取占比過低

從報表數據中看,棗莊市的住房公積金提取率為75.41%。我國東部地區部分省份的公積金提取率大于全國平均水平(全國平均水平約為70%),以天津市為例,住房公積金的提取率為85.02%;而西部地區的提取率普遍相對較低,例如,貴州省住房公積金提取率為56.48%;2019年,淄博市博山區的住房公積金提取率為69.57%。同時,提取使用的需求有所提高。因此,提取率之間的差異相對較大,進一步反映住房公積金的提取從整體上并不均衡。有的地區占比過高,有些地方占比過低。此外,從住房公積金提取用途方面看,大部分職工將住房公積金用在購房、建房、租房或改建上,還有部分職工將住房公積金用于貸款業務。從數據上看,雖然住房公積金的提取額中部分用租房提取,但與總體提取額相比還較低。同時,當前,部分中、低收入群體通常使用住房公積金租房或貸款購房,體現出住房公積金制度的重要性,不過受住房消費提取額度的影響,進一步反映了公積金制度、使用、管理方面存在不足和提升空間。

(三)住房公積金個貸率過高

通過分析住建部等部門的有關數據,住房公積金個人住房貸款的個貸率風險警戒線為85%。但現階段全國平均的個人住房貸款率已達88.84%,已超過警戒線3.84%。因此,可以發現個人住房貸款率過高,可能導致住房公積金資金方面發生安全風險。同時,各公積金中心結余資金不斷減少,部分公積金中心面臨流動性相對不足的問題,對中低收入群體的貸款購房造成影響。

(四)公積金繳存職工受益均衡不足

近年來,各地區住房價格持續上升,雖然一些地區公積金中心結合文件精神以及各地實際情況降低了公積金貸款購房的首付款比例,提高了公積金貸款的最高貸款額度,同時出臺高層次人才引進等政策。但依然有部分中低收入公積金繳存人員支付不起購房首付,無法利用公積金貸款購房。

三、報表數據促進住房公積金發展的有效對策

(一)規范繳存基數比例,提高公積金覆蓋面積

要促進住房公積金的發展,首先,要將個體工商戶、靈活就業人員分別納入住房公積金的繳納覆蓋范圍中,同時加大住房公積金的宣傳力度,例如,通過網絡、媒體等形式,宣傳住房公積金的法規政策以及相關業務知識,從而讓企業和職工正確認識到住房公積金的重要性,促使公積金各項政策措施落地見效。其次,加強對未繳納公積金單位的處罰力度,對于不按照要求開戶登記的單位,應結合政策予以處罰,落實住房公積金政策規定,提升法治化水平。最后,以規范公積金繳存的基數和比例等方面為切入點,縮小住房公積金繳存之間的差距。不過,為了進一步體現收入分配的公平與公正,要嚴格規范住房公積金的繳存比例,促使住房公積金制度的發展。

(二)完善住房公積金監管制度,提高公積金使用效益

住房公積金監管制度的完善和風險防范體系的有效建立,需要相關業務管理人員以及監管部門確保住房公積金的運作。同時,要進一步提高住房公積金的使用效益,可以加強職工個人貸款發放以及投資等多方面的工作力度。例如,從貸款發放方面,各地方可以通過完善貸款政策,簡化業務辦理手續,提高服務質量,從而提升貸款使用效率,讓更多的職工和家庭都能受益。同時,從住房公積金的管理服務方面,應不斷提升部門的服務水平,健全規章制度,強化內部管理,以此不斷提升住房公積金管理水平與業務能力。

(三)積極建立公積金資金調劑機制

在目前實施的各項公積金管理制度下,各公積金中心的沉淀資金不能互通,也就是說,住房公積金的運行是封閉式的。但由于各地市經濟發展水平以及實際情況不同,資金的使用情況不均衡,部分地區公積金提取率和個貸率相對較高,反之有的地方相對較低。此時,需要住建部、財政部、中國人民銀行等相關部門逐步建立公積金資金調劑機制,將提取率和個貸率較低的公積金中心資金,調劑到提取率、個貸率較高的公積金中心,以此實現住房公積金中心的資金融通。此外,圍繞住房公積金服務塑造相應的服務品牌形象,不斷提高住房公積金服務的影響力和社會公信力,從而為繳存職工提供更加穩定、質量更高、更加便捷的住房公積金服務。

(四)加大租房政策支持,有效控制個人住房貸款率

現行的《住房公積金管理條例》中雖然指出租房超出家庭收入的規定比例可以提取住房公積金,但并未針對租房提取額度方面作出相應規定。從《全國住房公積金2020年年度報告》看,2020年全年現行的租房公積金提取人數高達1226.42萬人,與2019年相比,提取人數增長了20.97%;租房提取金額為1188.51億元,比2019年增長26.73%。由此可見,在租房公積金的提取比例增長方面,比重有所提升。加大租房提取支持力度,需要加大對租房提取公積金的政策支撐,包括對新市民群體的支撐力度,以此確保繳存職工提取、貸款使用的合理需求,促進住房公積金的流動性管理水平得到有效提升。此外,還要從其使用結構方面,構建租購并舉制度,積極完善住房公積金貸款與提取的使用結構,加大繳存職工支付房租以及多層住宅加裝電梯和住房改造等多方面的支撐力度,從多渠道推動繳存職工實現住有所居,充分發揮“住房民生”的作用。

參考文獻:

[1]盧云鶴,萬海遠.住房公積金制度的收入分配效應[J].經濟學(季刊),2021,20(01):87-106.

[2]陳峰.中國住房公積金制度改革方案的抉擇與設計思路[J].武漢大學學報(哲學社會科學版),2021,74(04):127-139.

[3]鄭輝.住房公積金數據服務發展研究——基于淄博市博山區2019年度數據[J].中國市場,2021(18):70-72.

[4]陳杰,張燕燕.中國住房公積金制度對城鎮居民租房消費的影響——基于CHFS2017的實證研究[J].浙江工商大學學報,2021(01):82-97.

[5]李桃.住房公積金流動性風險分析[J].財經界,2021(24):27-28.

[6]董海飛.論住房公積金的風險防范[J].現代商貿工業,2021,42(18):91-92.

猜你喜歡

現代經濟信息(2016年25期)2016-11-24 06:00:35

現代經濟信息(2016年25期)2016-11-24 04:18:34

中國集體經濟(2016年27期)2016-11-19 13:38:57

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:40:27

中國房地產·學術版(2016年10期)2016-11-18 19:46:44

財經界·學術版(2016年19期)2016-11-16 14:26:27

人間(2016年27期)2016-11-11 15:45:18

經營者(2016年12期)2016-10-21 08:54:26

現代經濟信息(2016年19期)2016-10-20 16:21:13

現代經濟信息(2016年19期)2016-10-20 15:52:00