數字經濟發展、階層向上流動與中等收入群體擴容

2023-05-30 10:48:04田艷平向雪風

南方經濟 2023年4期

田艷平 向雪風

摘 要:中等收入群體擴容有助于縮小收入差距,降低社會不平等,加快實現共同富裕。文章從收入階層流動的視角探究數字經濟發展在共同富裕目標中的作用,從理論上分析數字經濟發展對低收入群體收入階層向上流動的影響,并利用中國家庭追蹤調查數據(CFPS)進行實證檢驗。研究發現:第一,截至2018年,我國仍有68.67%的家庭處于低收入階層,“金字塔型”收入分配結構明顯,低收入階層向上流動緩慢;第二,數字經濟發展促進了低收入群體收入階層向上流動,有助于實現中等收入群體擴容,該結論在多種穩健性檢驗和內生性處理后仍成立;第三,機制檢驗發現,家庭創業、理財參與和就業水平提升是數字經濟發展促進低收入群體收入階層向上流動的重要渠道;第四,異質性分析發現,數字經濟發展對低收入群體收入階層向上流動的促進效應在西部和經濟發展水平較低的地區更顯著,并且與城鎮和低人力資本家庭相比,這種促進效應在農村家庭和高人力資本家庭中更強。文章的研究發現為數字經濟發展促進共同富裕提供了新的論據。

關鍵詞:數字經濟 階層向上流動 中等收入群體 共同富裕

DOI:10.19592/j.cnki.scje.400225

JEL分類號:R10,D63,J21 ? 中圖分類號:F062.5

文獻標識碼:A? ?文章編號:1000 - 6249(2023)04 - 044 - 21

一、 引言

實現共同富裕是社會主義的本質要求,也是建成中國特色社會主義現代化強國的重要標志。扎實推進共同富裕的關鍵在于促進低收入群體提速增收,擴大中等收入群體規模,消除收入分配兩極分化,逐步縮小收入分配差距,實現收入分配結構由“金字塔型”向“橄欖型”轉變。

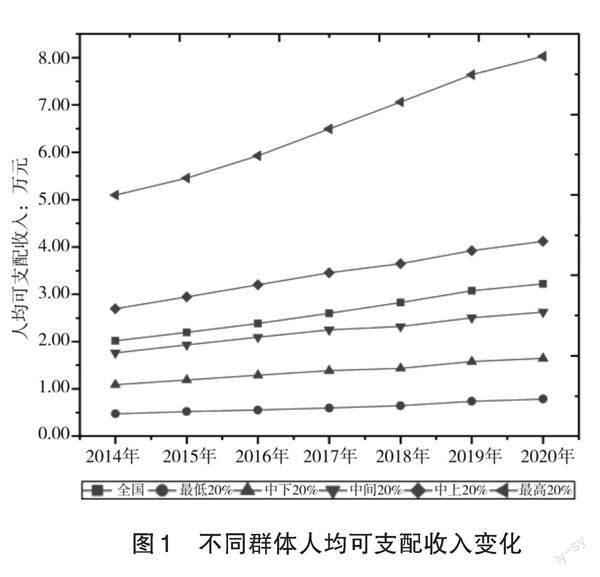

改革開放以來,隨著市場經濟的改革與發展,我國對外開放持續擴大,國民經濟快速增長,經濟總量連上新臺階,實現了5575萬農村貧困人口脫貧,收入分配狀況也得到改善。2020年我國居民收入基尼系數為0.468,相較于2008年的0.491有所下降,但仍顯著高于0.4的國際警戒線,過大的收入差距成為了阻礙中等收入群體擴大和共同富裕目標實現的重要因素。統計局數據顯示,2020年,全國人均可支配收入達到3.22萬元,已經高于中等收入國家平均水平。從不同群體來看,2014年到2020年收入最高的20%群體人均可支配收入增加了2.93萬元,而收入最低的20%群體僅增加了0.32萬元,收入增長懸殊會導致收入結構進一步惡化。截至2020年,中間20%群體的人均可支配收入為2.62萬元,低于國家統計局對中等收入家庭劃分區間的下限1,這意味著到2020年我國仍有超過60%的人群未達到中等收入標準。黨的十九屆五中全會指出,“十四五”期間經濟社會發展要實現民生福祉達到新水平,居民收入增長與經濟增長同步,顯著改善分配結構,到二〇三五年實現人均國內生產總值達到中等發達國家水平,縮小居民收入差距,實現中等收入群體顯著擴大。在我國社會經濟面臨著人口紅利消失、需求收縮、供給沖擊、預期轉弱等多重壓力的背景下,如何實現中等收入群體擴容是當前我們迫切需要思考與解決的問題。

另一方面,“十三五”期間,我國深入實施數字經濟發展戰略,不斷完善數字基礎設施,光纖用戶占比超過94%,推動移動互聯網普及,移動寬帶用戶普及率達到108%,積極推進產業數字化、數字產業化和數字政府的建設1。2020年,我國數字經濟總規模達到了39.2萬億元,占國內生產總值(GDP)的38.6%,以互聯網、大數據、云計算等為代表的數字經濟為經濟社會持續健康發展提供了強大動力。“十四五”期間,還要實現數字經濟轉向深化應用、規范發展、普惠共享的新階段,繼續推動生產方式、生活方式和治理方式的深刻變革。

數字經濟的普惠共享是否能夠緩解低收入群體收入增長動力不足等問題,促進其收入階層向上流動,實現中等收入群體擴容?針對以上問題,本文通過各收入階層群體特征,從理論上分析數字經濟發展對低收入群體收入階層向上流動的影響,并利用中國家庭追蹤調查數據(CFPS)進行實證檢驗。

與既有文獻相比,本文可能存在的邊際貢獻主要有以下三點:第一,相對于靜態的收入階層劃分,本文從收入階層動態流動的角度分析各收入階層的群體特征具有更強的現實意義;第二,本文以收入階層流動和中等收入群體擴容的視角為切入點,探討數字經濟發展對共同富裕目標的影響,為數字經濟發展促進共同富裕提供了新的論證;第三,基于分析低收入人群收入增長受阻的原因以及數字經濟發展的特點,提出數字經濟促進收入階層向上流動的內在機制并進行實證檢驗,補充了現有的研究。

二、文獻回顧

已有關于直接研究數字經濟發展對收入階層流動影響的文獻并不多,考慮到階層向上流動主要由家庭收入增長引起,本文從中等收入群體劃分與擴容的影響因素以及數字經濟對居民收入影響三方面進行相關文獻回顧。

在中等收入群體界定方面,經常使用的是相對收入標準和絕對收入標準。關于相對收入階層的劃分一般基于中位數或中位數的倍數,例如Pressman(2010)和Grabka et al.(2016)分別將中位數收入的75%-125%和67%-200%作為中等收入群體的劃分標準。在絕對收入階層的劃分標準上,Milanovic and Yitzhaki.(2001)以巴西平均收入為下限,意大利平均收入為上限,認為人均日收入介于12-50美元之間可被界定為中產階級;國家發改委社會發展研究所課題組等(2012)、李強、徐玲(2017)和劉志國、劉慧哲(2021)分別將年平均收入介于2.2萬-6.5萬、3.5萬-12萬和2.85萬-11.77萬之間的群體劃分為中等收入階層。

在中等收入群體擴容影響因素方面,宏觀層面上,吳青榮(2017)和薛寶貴、何煉成(2018)研究發現高房價、公共服務非均衡、收入差距以及產業結構和人力資本水平等因素均會對中等收入群體規模產生動態影響。微觀層面上,李海艦、杜爽(2021)認為當前我國居民財產性收入占家庭總收入的比重較低,可能是阻礙共同富裕的重要原因;李逸飛、王盈斐(2022)通過測算中等收入群體或潛在中等收入群體的收入結構發現,該群體收入主要來自于工資性收入,財產性收入普遍較低;基于該特點,許永兵(2022)認為提高居民的投資意識和理財水平,增加其財產性收入是實現中等收入群體擴容的重要路徑。何文炯、王中漢(2022)認為非穩定就業的低收入人群是最有可能進入中等收入階層的人,因為其當前所面臨的高失業風險、低收入水平以及社會保障不足等問題短期內限制了其向上流動,提高其就業的穩定性在一定程度上就能夠解決這些問題。

在數字經濟發展對居民收入影響方面,劉魏(2021)研究發現數字經濟發展有助于打破傳統“面對面”的社會交往方式,突破社會網絡的地域限制,擴大社會交往半徑,促進居民社會資本積累,進而提高家庭收入水平;張勛等(2020)認為數字經濟的發展提高了金融服務的普惠性,改善了被傳統金融排斥人群的金融服務可及性和可負擔性,融資約束的緩解改善了居民創業環境與創業行為,促進了家庭收入增長,并且這種促進效應對農村居民以及低收入群體更強(張勛等,2019);吳雨等(2021)和張紅偉、何冠霖(2022)的研究發現數字經濟發展能夠通過降低交易成本、提高投資便利性和金融可得性等途徑促進家庭金融理財參與、提高家庭金融資產配置效率和收入水平;張勛等(2021)和唐紅濤、謝婷(2022)研究發現數字經濟的發展通過促進居民農業生產向非農就業轉型,提高其收入和消費水平;郭晴等(2022)認為數字經濟發展不僅能夠提高居民就業概率,還增加了勞動者的單位小時工資率,并且這種促進效應對農村居民更強烈;孫文婷、劉志彪(2022)基于長江經濟帶數據研究發現,數字經濟發展不僅能夠促進居民收入水平提升,還能通過促進城鎮化間接提高農村居民收入水平;秦芳等(2022)從電子商務的角度出發探討數字經濟發展對居民收入的影響,研究發現數字經濟的發展能夠通過降低信息成本、增加創業機會等途徑提升居民創業水平、增加非農就業以及提高土地流轉的概率促進農戶增收。

已有關于中等收入群體的文獻主要集中在中等收入群體測度以及群體特征的分析上,相關實證研究還相對較少。數字經濟的發展是否能夠促進低收入群體收入階層向上流動,進而促進中等收入群體規模的擴大?它又通過怎樣的途徑對低收入群體收入階層流動產生影響?以上問題的研究還相對缺乏,本文試圖從理論和實證兩方面對該問題進行解答。

三、理論分析與研究假設

家庭收入來源主要可分為工資性收入、經營性收入、財產性收入和轉移性收入,相對中高收入階層而言,低收入階層具有人力資本低、就業質量差、財產性收入低、收入來源少等特點(楊宜勇、池振合,2021)。從低收入階層的特點與收入結構來看,數字經濟發展可能通過如下途徑提高低收入家庭收入水平,促進其階層向上流動:第一,數字經濟發展促進家庭創業,增加其經營性收入;第二,數字經濟發展促進家庭理財參與,增加其財產性收入;第三,數字經濟發展促進家庭就業,增加其工資性收入。具體分析如下:

(一)數字經濟發展與家庭創業

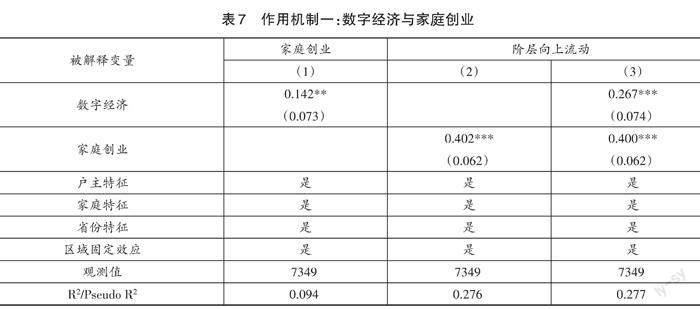

創業是居民家庭經營性收入的重要來源,但家庭成員是否選擇創業受到其自身資本水平與社會環境等因素的影響,例如信息的獲取與金融服務的獲得會對家庭創業決策產生積極影響(張博等,2015;張龍耀、張海寧,2013)。在傳統的經濟社會中,居民信息獲取途徑較少,主要依賴社會關系網絡,這導致其捕捉市場信息的能力較弱。此外,傳統金融市場具有較高的準入門檻,由于相關金融知識缺乏以及可抵押資產不足等原因,普通居民經常被排斥在傳統金融服務體系之外(劉宇娜、張秀娥,2013)。過高的信息成本和融資約束等問題制約著家庭創業決策與收入增長(隋艷穎等,2010)。隨著以互聯網和信息技術為基礎的數字經濟發展,一方面,數字經濟發展所帶來的信息效應能夠有效降低居民獲得商品信息與市場信息的成本,幫助其快速了解市場需求(Goldfarb and Tucker.,2019)。另一方面,數字經濟的發展有助于拓寬居民的融資渠道和降低融資門檻,有效地解決了居民融資難融資貴等難題,緩解了其創業決策中的借貸約束(楊偉明等,2020)。此外,數字經濟的發展還帶來了新的創業機會,例如農村電商和菜鳥驛站等,并且這些新的創業形式相較于傳統創業模式具有成本更低、靈活性更高等優點。數字經濟的發展帶來的信息成本降低、融資約束緩解以及新的創業機會有助于改善居民創業環境,促進低收入階層家庭參與創業,增加其經營性收入,進而實現收入階層向上流動。

(二)數字經濟發展與家庭理財

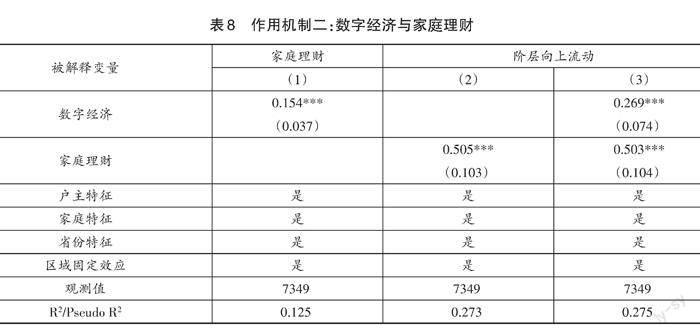

居民金融知識儲備、金融可得性以及交易成本等是影響居民金融理財參與的重要因素(胡振、藏日宏,2017;賈憲軍等,2020)。對于低收入群體而言,交易成本高、自身金融知識缺乏和傳統金融排斥等問題的存在導致其金融理財市場參與率相對較低,阻礙了其財產性收入的增加。數字經濟的發展促進了互聯網與教育資源的進一步融合,改變了知識供給的內容、結構和形式,使得居民能夠以較低的成本進行金融知識的更新(劉魏,2021)。而金融知識的傳播有助于提高居民的理財意識和貸款意識(陳寶珍、任金政,2020),打破了知識儲備不足對金融市場參與的約束。另一方面,數字經濟的發展緩解了傳統的金融排斥,提高了居民金融服務的可得性,緩解其資金不足對金融市場參與的約束。此外,數字經濟發展還改變了傳統理財中實體網點辦理模式,有效降低了居民參與金融理財的交易成本,提高其金融理財參與的便利性(段軍山、邵驕陽,2022)。數字經濟發展提高了居民金融理財市場的參與率,例如截至2020年,普惠性理財基金“余額寶”用戶數已經超過6億,金融市場的參與有助于提高家庭的財產性收入,促進低收入群體收入階層向上流動。

(三)數字經濟發展與家庭就業

傳統社會信息不對稱是造成勞動力市場供求失衡以及農村家庭非農就業比例較低的重要原因(武康平、田欣,2020),過高的信息獲取成本制約著居民就業匹配。隨著數字經濟時代的到來,一方面,數字技術的進步推動著平臺經濟和零工經濟的快速發展(張藝、皮亞彬,2022),這種新業態的出現促進了就業形式多樣化,創造了大量新的就業崗位,例如快遞員和外賣員等職業的出現為大量低人力資本、低收入的人群提供了新的就業選擇,有效地緩解了就業壓力,促進就業水平的提升。另一方面,隨著互聯網技術的進步和數字經濟的發展,居民數字接入鴻溝逐步縮小、數字覆蓋面逐漸擴大。數字經濟的發展拓寬了居民獲取就業信息的渠道,降低了其就業信息搜索的成本,有效緩解了信息不對稱的問題。例如“58同城”、“BOSS直聘”等數字化平臺的出現提高了居民職業匹配度與尋找工作的便利性,促進了勞動者就業。家庭就業水平的提升有助于提高低收入群體的工資性收入,進而促進其收入階層向上流動。

基于以上理論分析,本文提出如下研究假設:

H1:數字經濟發展促進了低收入群體收入階層向上流動,實現了中等收入群體擴容。

H2:數字經濟發展通過家庭創業、家庭理財和家庭就業三個機制促進低收入群體收入階層向上流動。

四、研究設計與數據說明

(一)數據來源

本文微觀數據來源于2012年和2018年北京大學中國家庭追蹤調查數據(China Family Panel Studies, CFPS),該數據庫自2010年開始展開了多輪追蹤調查,其調查樣本涵蓋25個省/市/自治區,涉及個體、家庭、社區三個層次,包括個體特征、經濟活動、家庭關系與家庭經濟等主題,具有覆蓋范圍廣、數據內容全面和樣本量大等優勢。此外,該數據庫還將家庭收入通過與2010年相比進行平減,為本研究提供了便利。將家庭關系庫、家庭經濟庫以及個人庫中的戶主信息進行匹配,最終得到7349個微觀家庭樣本,其中城鄉戶籍分別占比47.26%和52.74%,東、中、西部地區分別占比42.93%、26.14%和30.93%。宏觀數據主要來自《中國統計年鑒》、各省統計年鑒和統計公報、中國數字經濟發展白皮書、中國電子政務發展報告、工業和信息化局網站以及同花順iFind數據庫,數字普惠金融數據來自北京大學數字普惠金融研究中心《數字普惠金融指數(2011—2020)》。

(二)指標選擇

1.被解釋變量:階層向上流動

收入階層劃分主要參考Milanovic and Yitzhaki(2001)提出的將人均日收入介于12-50美元劃分為中等收入階層的絕對收入劃分標準1。借鑒劉志國、劉慧哲(2021)研究方法,以1∶6.5匯率近似計算,以2010年為基期,將人均年收入介于28470-117650元之間的家庭劃分為中等收入階層,低于下限和高于上限的分別為低收入階層和高收入階層。通過CFPS數據測算發現,2018年84.55%的中等收入階層來自2012年的低收入階層,雖然也存在部分中等收入階層發生向下流動,但其絕對規模較小,對中等收入群體擴容的影響相對較小1,因此本文主要從低收入階層向上流動的視角進行討論,實證分析僅保留2012年低收入階層的樣本。階層流動用2012年到2018年收入階層變動衡量,若該家庭從低收入階層流動到中等收入階層或高收入階層,則階層向上流動變量取值為12,收入階層未發生變化取值為0。

2.核心解釋變量:數字經濟

已有文獻對數字經濟水平的測度方法存在較大的差異,但指標選擇的思想基本一致。本文參考陳曉峰(2022)的方法,從數字基礎設施、產業數字化和數字產業化三方面進行測度,將相關指標進行無量綱化處理,使用熵值法計算得到綜合數字經濟發展水平指標。具體指標選擇見下表1:

3.中介變量

(1)家庭創業。

已有文獻常使用家庭是否有人從事個體私營來衡量家庭創業(周廣肅,2017)。但考慮到收入階層流動為動態變量,2012年或2018年的創業狀態并不能夠很好體現創業決策與階層流動的關系。參考張勛等(2019)的研究方法,使用家庭2012年到2018年創業狀態的變化來衡量家庭創業。具體方法如下:若該家庭2012年無成員從事個體私營但2018年開辦了個體私營或2012年有成員從事個體私營但2018年個體私營項目數增加,家庭創業變量取值為1;若該家庭2012年和2018年個體私營狀態以及項目數均未發生變化,家庭創業變量取值為0;若該家庭個體私營從有到無或項目數減少,家庭創業取值為-1。

(2)家庭理財。

借鑒張紅偉、何冠霖(2022)的研究方法,使用家庭是否持有國債、股票、基金、金融衍生品或其他金融產品等來衡量該家庭理財情況,持有一種或多種則視為家庭當年參與金融理財。若2012年家庭未參與理財但2018年參與,則家庭理財變量取值為1;若家庭參與理財狀態未發生變化,即2012年和2018年家庭均未參與或者均參與金融理財,家庭理財變量取值為0;若家庭從參與到非參與則取值為-1。

(3)家庭就業。

王燊成、劉寶臣(2018)使用家庭就業人數占總人數的比重來衡量家庭就業參與率。但考慮到不同家庭勞動年齡人口存在較大差異,本文使用當年家庭非農就業在崗人數占非在學勞動年齡人口總數的比重來衡量該家庭當年的就業水平。家庭就業變量使用2018年家庭就業水平與2012年家庭就業水平的差值進行衡量。

4.控制變量

為了更準確地分析數字經濟發展對低收入群體收入階層向上流動的影響,本文盡可能控制會影響到家庭收入與收入階層流動的變量。戶主層面包括:性別、年齡、受教育程度、健康狀況、政治面貌1。家庭層面包括:平均年齡、平均受教育程度、總人口變動、勞動年齡人口變動、在業人口變動以及城鄉變動,其中家庭平均受教育程度僅計算已完成學業的家庭成員,勞動年齡人口指年齡介于15-59歲之間的人口。宏觀層面包括:產業結構、城鎮平均工資、政府財政支出、經濟發展水平等變量2。

(三)研究設計

在實證分析數字經濟發展對收入階層向上流動的影響時,考慮到階層向上流動為0-1變量,采用二元Probit模型進行實證檢驗。假設存在潛變量[Y?ij]滿足模型(1):

[Y?ij=π+γDigeij+αpXpij+βqX,qij+δnX,,nij+μ?ij]? ? ? ? ? ? (1)

其中, [Y?ij]為收入階層向上流動的潛變量,[π]為常數項,[Digeij]為家庭[i]所在地區[j]的數字經濟發展水平,[γ]為數字經濟的回歸系數,[Xpij]表示反映戶主特征的控制變量,[αp]為第[p]個戶主控制變量的回歸系數,[X,qij]為反映家庭特征的控制變量,[βq]為第[q]個家庭控制變量的回歸系數,[X,,nij]為反映地區特征的控制變量, [δn]為地區層面控制變量的回歸系數,[μ?ij]為獨立同正態分布的隨機擾動項。可觀測因變量[Yij]與潛變量[Y?ij]的對應關系如下:

[Yij=1,? Y?ij≥k0,? Y?ij 本文僅報告二元Probit模型的邊際系數,即低收入群體發生收入階層向上流動的概率。 (四)不同收入階層主要特征 表2報告了2012年和2018年不同收入階層的主要特征。從家庭規模來看,總體上,2018年平均家庭規模相對于2012年有所下降,低收入階層家庭規模最大為3.88,收入階層越高,家庭規模越小;從家庭平均受教育程度來看,總體上,2018年家庭平均受教育程度相較于2012年有所提高,低收入階層家庭平均受教育水平介于小學與初中之間,中等收入家庭平均受教育程度介于初中與高中之間,而高收入家庭平均受教育程度超過高中,不同收入階層平均受教育程度的差異表明受教育程度低也是制約家庭收入增長的重要因素;從人均收入水平來看,2018年家庭人均總收入以及人均工資性收入、經營性收入和財產性收入相較于2012年均有所增長,其中工資性收入增長最快;從不同階層的收入結構來看,低收入階層收入主要來源為工資性收入,占總收入的86.09%,而中等收入和高收入階層工資性收入占總收入的比重有所降低,分別為76.05%和32.44%,相對低收入階層而言,中高收入階層具有更廣的收入來源;從家庭創業和理財參與來看,中高收入階層家庭創業以及理財的參與水平更高,在2018年高收入階層中,有超過一半的家庭有個體私營項目,有34%的家庭參與金融理財,而以上兩數據在低收入階層中僅為9%和2%;從家庭就業來看,中高收入階層家庭就業水平顯著高于低收入階層家庭,2018年低收入階層家庭就業水平僅為0.4;從城鄉性質來看,2018年約60%的低收入群體為農村家庭,而超過74%的中等收入群體和超過81%的高收入群體為城鎮家庭。 (五)不同收入階層的流動性 不同收入階層并非是穩定靜態的,低收入階層可能因為就業改變、創業成功等原因向上流動進入中高收入階層,而中高收入階層也可能因為年齡增長、失業、創業失敗等原因向下流動成為低收入階層。為了體現各收入階層的流動性,根據家庭的絕對收入階層和相對收入階層變動組成收入階層轉換矩陣(見表3)1。從絕對收入階層劃分來看,2018年我國約有68.67%的家庭處仍在低收入階層,而中等收入階層和高收入階層分別占比28.93%和2.4%,表明當前我國收入分配現狀不容樂觀,“金字塔”型收入分配結構明顯。 從絕對收入階層轉換矩陣來看,2012年處于低收入階層的家庭,到2018年有72.36%的家庭仍處在低收入階層,26.67%的家庭向上流動到中等收入階層,僅有0.97%的家庭流動到高收入階層;2012年處于中等收入階層的家庭,到2018年有65.64%的家庭仍穩定在中等收入階層,但有25.42%的家庭向下流動進入了低收入階層,有8.94%的家庭向上流動成為了高收入階層;在2012年屬于高收入階層的家庭中,分別有54.55%和34.09%的家庭向下流動進入了中等收入階層和低收入階層,僅有11.36%的家庭穩定在高收入階層。從相對收入階層轉換矩陣來看,2012年的低收入家庭中有41.47%到2018年仍然處于低收入階層,但有超過58%的低收入家庭向上流動進入了中高收入階層;超過56%的中等收入家庭到2018年仍保持在中等收入階層,也有20.93%的中等收入家庭向上流動成為高收入階層,但有超過22%的家庭向下流動成為低收入階層;在高收入家庭中超過50%的家庭仍能夠保持在高收入階層,但也有接近50%的家庭會向下流動成為中低收入階層。 收入階層轉換矩陣結果表明,我國收入階層流動存在兩個明顯的特征:第一,低收入家庭向上流動緩慢,2012年到2018年僅有27.64%的低收入階層實現了階層向上流動;第二,高收入群體穩定性不足,2012年到2018年有88.64%的高收入階層發生了向下流動。從收入階層轉換的角度看,擴大中等收入群體主要有兩個途徑:一是穩定現有的中等收入群體,提高該群體的抗風險能力,降低其向下流動的風險;二是提高低收入家庭的收入水平,幫助其擺脫低收入陷阱,促使其向上流動。基于此,本文主要從數字經濟發展對低收入群體收入階層向上流動影響的視角,探討其在中等收入群體擴容和共同富裕中的作用。 五、數字經濟發展與階層向上流動實證分析 (一)數字經濟與階層向上流動基準回歸 表4報告了數字經濟發展與收入階層向上流動的基準回歸結果,在未加入控制變量的模型(1)中,數字經濟的回歸系數顯著為正,表明數字經濟的發展能夠顯著促進低收入群體階層向上流動;在控制戶主特征、家庭特征以及省份特征后,數字經濟的回歸系數顯著為0.272,數字經濟水平增長1個單位,低收入群體收入階層向上流動的概率提高0.272個單位。基準回歸結果表明數字經濟發展有助于低收入群體實現收入階層向上流動,促進中等收入群體擴容。 在控制變量中,戶主年齡和家庭平均年齡回歸系數均顯著為負,表明隨著年齡的增長低收入家庭實現收入階層向上流動的概率變小,越容易“停滯不前”;戶主受教育程度和家庭平均受教育程度回歸系數均顯著為正,表明受教育程度越高的家庭,越容易實現收入階層向上流動,教育成為了實現居民收入階層向上流動的重要推動力;戶主健康水平和黨員身份、家庭在業人數增加以及戶籍變動均有助于低收入群體實現收入階層向上流動;而家庭總人口和家庭勞動年齡人口變動的回歸系數顯著為負,表明家庭人口規模的擴大不利于低收入群體收入階層向上流動。宏觀層面上,地區城鎮平均工資水平與經濟發展水平會對低收入群體收入階層向上流動產生顯著的正向影響,但政府財政支出水平會對其收入階層向上流動產生負面影響,而地區產業結構無顯著影響。 (二)穩健性檢驗 1.替換變量與估計方法 為了進一步驗證數字經濟發展對低收入群體收入階層向上流動的促進效應,本文還進行了以下的穩健性檢驗。第一,改變估計方法,使用普通最小二乘法(OLS)進行實證檢驗,表5模型(1)報告了OLS估計結果,數字經濟回歸系數顯著為正與基準回歸結論一致;第二,替換核心解釋變量,使用各省份單年數字經濟發展水平進行估計,模型(2)和模型(3)分別報告了以2011年和2017年數字經濟水平作為核心解釋變量的回歸結果,數字經濟回歸系數均顯著為正,表明數字經濟的發展能夠顯著促進低收入群體收入階層向上流動;第三,改變收入階層劃分標準,替換被解釋變量。首先,參考國家統計局2018年將年收入介于10萬到50萬的三口之家劃分為中等收入家庭的標準,對收入階層進行劃分。其次,以相對收入階層劃分重新構建階層向上流動指標。模型(4)和模型(5)分別報告了統計局標準和相對收入標準階層劃分下的回歸結果,數字經濟的回歸系數均顯著為正。穩健性檢驗結果均表明數字經濟發展促進低收入群體收入階層向上流動的結論穩健。 2.內生性討論 考慮到中等收入群體數量的增加可能會對數字經濟的發展產生影響以及可能存在不可觀測的變量會影響低收入群體收入階層向上流動,本文還可能存在反向因果和遺漏變量導致的內生性問題。借鑒多數文獻的做法,選取工具變量并借助IV-Probit模型和IV-2SLS模型對內生性問題進行緩解。在工具變量的選擇上,一方面,數字經濟的發展主要基于信息技術與互聯網平臺,而地形起伏度大的城市其數字基礎設施建設成本較高,還存在信號不穩定等問題(劉傳明、馬青山,2020),不利于數字經濟的發展;另一方面,地形起伏度屬于自然地理變量不會對隨機擾動項產生影響,理論上地形起伏度符合本文工具變量的要求。 表6報告了使用工具變量進行內生性緩解的回歸結果。第(2)列在控制相關特征變量后,IV-Probit模型中數字經濟回歸系數顯著為正,數字經濟發展促進了低收入群體收入階層向上流動,AR統計量為46.510,其對應的P值為0,Wald統計量為44.910,對應P值為0,表明不存在弱工具變量問題。在第(3)列和第(4)列IV-2SLS的回歸結果中,不可識別檢驗的Kleibergen-Paap rk LM統計量為253.161,其對應P值為0,在1%顯著性水平下拒絕不可識別的原假設;弱工具變量檢驗的Kleibergen-Paap Wald rk F統計量為210,大于Stock-Yogo檢驗10%統計水平下的臨界值16.38,拒絕弱工具變量原假設,表明工具變量與解釋變量無弱相關性;Hansen Jstatistic統計量為0,表明工具變量外生;以上檢驗結果證明了選擇地形起伏度作為本文工具變量的合理性。以上結果表明,在使用有效工具變量解決內生性問題后,數字經濟發展能夠促進低收入群體收入階層向上流動的結論仍成立。 六、數字經濟發展促進階層向上流動的機制檢驗 正如前文所揭示的理論機制,數字經濟發展可能通過促進家庭創業、家庭理財以及家庭就業對低收入群體收入水平產生正向影響,進而推動其收入階層向上流動。本部分將使用中介效應模型對其可能存在的三個機制進行實證檢驗。 (一)數字經濟與階層向上流動機制一:家庭創業 數字經濟的發展拓寬了居民的融資渠道和信息渠道,降低了居民創業的融資成本和信息成本,有助于推動家庭創業水平的提升,進而促進低收入群體收入階層向上流動。表7報告了數字經濟發展促進家庭創業機制的檢驗結果,在第(1)列數字經濟對家庭創業的回歸結果中,數字經濟的回歸系數顯著為正,表明數字經濟的發展促進了低收入階層的家庭創業決策;在第(2)列家庭創業與階層向上流動的回歸結果中,家庭創業的回歸系數顯著為正,表明低收入群體參與創業可以提高其收入階層向上流動的概率;在第(3)列中數字經濟與家庭創業的回歸系數均顯著為正,表明數字經濟發展通過促進家庭創業進而推動低收入群體收入階層向上流動的機制存在。 (二)數字經濟與階層向上流動機制二:家庭理財 數字經濟發展能夠通過提高金融可得性以及降低交易成本等途徑促進家庭參與金融理財市場(張紅偉、何冠霖,2022),這種理財市場參與能否促進低收入群體收入階層向上流動?表8報告了數字經濟發展促進家庭理財機制的檢驗結果,第(1)列數字經濟的回歸系數顯著為正,表明數字經濟發展有助于促進低收入群體參與金融理財;第(2)列家庭理財的回歸系數顯著為正,表明低收入群體參與金融理財有助于促進其收入階層向上流動;第(3)列數字經濟與家庭理財的回歸系數均顯著為正,表明數字經濟發展通過促進家庭理財參與,推動低收入群體收入階層向上流動的機制存在。 (三)數字經濟與階層向上流動機制三:家庭就業 數字經濟發展不僅直接創造了大量工作崗位,還能通過帶動上下游產業發展間接創造就業(唐勇、呂太升,2022)。此外,數字經濟發展降低了居民就業信息搜索成本,提高就業匹配效率,進而促進家庭就業。表9報告了數字經濟促進家庭就業機制的檢驗結果1,第(1)列數字經濟回歸系數顯著為正,表明數字經濟發展促進了低收入家庭就業水平的提升;第(2)列家庭就業回歸系數顯著為正,表明家庭就業水平的提升有助于低收入群體實現收入階層向上流動;第(3)列數字經濟與家庭就業的回歸系數均顯著為正,表明數字經濟發展通過促進低收入群體家庭就業水平提升,進而促進其收入階層向上流動的機制存在。 七、異質性分析 前文研究發現,數字經濟發展能夠促進低收入群體收入階層向上流動,考慮到不同人群在面臨的融資約束和數字化使用能力以及所在地區的經濟發展水平等方面均存在較大差異,這可能導致數字經濟發展對不同低收入群體收入階層向上流動的促進效應存在異質性。基于此,本部分將討論該促進效應在不同經濟發展水平、不同區域以及不同戶籍和不同人力資本水平群體中的異質性。 (一)經濟發展水平異質性 為了驗證數字經濟發展對低收入群體階層向上流動的促進效應在不同經濟發展水平地區是否存在差異性,以人均GDP中位數為分類標準,將樣本劃分為低經濟發展水平和高經濟發展水平兩組進行異質性檢驗。表10報告了經濟發展水平異質性檢驗的回歸結果,在第(1)列低經濟發展水平的樣本中,數字經濟的回歸系數顯著為0.898;而在第(2)列高經濟發展水平的樣本中,數字經濟回歸系數顯著為0.265;第(3)列進一步引入數字經濟與高經濟發展水平虛擬變量的交互項,交互項系數顯著為負。檢驗結果表明,在不同經濟發展水平地區,數字經濟發展均能促進低收入群體階層向上流動,但相比之下,這種促進效應在低經濟發展水平的地區更加顯著,數字經濟在該過程中表現出較強的包容性。 (二)區域異質性 我國不同區域在資源要素稟賦、居民收入水平以及歷史發展定位等方面均存在顯著的差異,將樣本劃分為東、中、西三組進行區域異質性分析。表11報告了區域異質性檢驗的回歸結果,第(1)列到第(3)列數字經濟的回歸系數均顯著為正,表明數字經濟發展對不同區域低收入群體階層向上流動均有促進效應。進一步,引入數字經濟與區域虛擬變量的交互項,交互項的回歸系數顯著為正,表明區域從東到西,數字經濟發展對低收入群體階層向上流動的促進效應逐漸加強。可能原因在于:相對東部地區而言,中西部地區低收入群體占比更高,傳統金融服務可達性更低,居民面臨著更強的融資約束,并且在中西部地區城鎮化率與低收入家庭非農就業參與的比例也相對較低。隨著“數字中國”和“智慧城市”等政策的推進,區域間的“數字鴻溝”逐漸縮小,對于平均收入水平更低、低收入占比更高的中西部地區,數字經濟能夠發揮更強的作用(馬留赟、白欽先,2022)。 (三)城鄉異質性 表12報告了數字經濟對階層向上流動影響的城鄉異質性檢驗結果,在第(1)列和第(2)中,數字經濟的回歸系數均顯著為正,表明數字經濟發展對農村和城鎮低收入群體收入階層向上流動均有促進效應,但在農村家庭樣本中數字經濟回歸系數大小與顯著性均高于城鎮家庭樣本;在第(3)列數字經濟與城鎮虛擬變量的交互項顯著為負,表明數字經濟的發展對農村低收入群體階層向上流動的促進效應更強。可能的原因在于:一方面,農村地區傳統金融覆蓋廣度與深度與城鎮存在顯著的差異(馬述忠、胡增璽,2022),當前中國征信空白的群體主要來自農村,農村居民面臨著更強的融資約束,但對于大部分城鎮家庭而言,其傳統金融服務以及信息的獲得水平已經能夠滿足其進行創業以及理財等活動(張龍耀、張海寧,2013),因而數字經濟發展帶來的借貸約束緩解以及信息成本降低等效應對農村家庭創業和理財的促進作用更強;另一方面,傳統農村家庭非農就業比例較低,農村存在大量的剩余勞動力(鐘鈺、藍海濤,2009),數字經濟發展為農村低技能勞動者創造了大量的非農就業崗位,通過促進人口流動來提高勞動力配置效率和農村家庭非農就業水平,但相對而言,城鎮家庭原始非農就業水平較高,數字經濟對其家庭的就業促進作用相對較小。 (四)人力資本異質性 基于家庭平均受教育程度進行不同人力資本水平分組,將家庭平均受教育水平初中及以下劃為低人力資本家庭,將高中及以上劃分為高人力資本家庭1。表13報告了數字經濟發展對不同人力資本家庭收入階層向上流動影響的回歸結果,在第(1)和第(2)列中,數字經濟回歸系數均顯著為正,并且在第(3)列中數字經濟與家庭平均受教育程度的交互項也顯著為正,表明數字經濟發展對高人力資本家庭收入階層向上流動的促進作用更強,數字經濟紅利偏向于受教育程度較高的群體。可能的一個原因是數字經濟的發展基于互聯網信息技術,而信息技術的使用需要一定的知識儲備與學習能力,低人力資本的人群其使用智能化與數字化設備的能力較弱,能夠享受到的數字紅利也相對有限。 八、結論與啟示 共同富裕是社會主義的本質要求,“擴中”和“提低”是推進共同富裕的重要舉措。改革開放以來,隨著社會經濟的發展和市場化的改革,我國城鄉居民收入得到了大幅度的提升,但截至2018年,我國仍有68.67%的群體處于低收入階層。要實現共同富裕,促進收入分配結構從“金字塔型”向“橄欖型”轉型,就要促進中等收入群體的擴大。數字經濟作為一種新的經濟模式是否會對中等收入群體產生影響以及怎樣產生影響是重要的現實問題。本文從理論上分析數字經濟發展對低收入群體收入階層向上流動的影響,并借助CFPS數據進行實證檢驗。研究發現:第一,我國“金字塔型”收入分配結構明顯,低收入群體階層向上流動緩慢,2012年到2018年僅有27.64%的低收入家庭實現了收入階層向上流動;第二,數字經濟發展促進了低收入群體收入階層向上流動,實現了中等收入群體擴容;第三,機制檢驗發現,數字經濟發展通過家庭創業、家庭理財和家庭就業三個機制促進低收入群體收入階層向上流動;第四,異質性分析發現,數字經濟發展對低收入群體階層向上流動的促進效應在西部地區以及經濟發展相對落后的地區更加顯著,并且相對城鎮和低人力資本的家庭而言,數字經濟對農村和高人力資本家庭收入階層向上流動的促進作用更強。 基于以上研究結論,本文提出如下政策建議:第一,數字經濟發展能夠顯著促進低收入群體收入階層向上流動,助力中等收入群體擴容,要積極推動數字經濟健康穩定發展;第二,受教育程度低是制約低收入群體收入增長的重要因素,同時還會影響居民使用數字化的能力以及享受數字經濟紅利的公平性,要為低收入群體創造更多的教育機會,保證低收入群體及其子代享受教育等公共服務的公平性,降低教育不足在代際間的傳遞;第三,數字經濟的發展為低收入群體創造了大量的非農就業機會,但由于自身人力資本不足的約束,智能化可能會逐漸擠占部分群體的就業機會,導致其收入階層向下流動,要改善就業環境,穩定并擴大低收入人群的就業,完善居民就業保障制度,提高低收入群體的抗風險能力。 參考文獻 陳寶珍、任金政,2020,“數字金融與農戶:普惠效果和影響機制”,《財貿研究》,第6期,第37-47頁。 陳曉峰,2022,“數字經濟發展對我國制造業升級的影響——基于省際面板數據的經驗考察”,《南通大學學報》(社會科學版),第3期,第128-140頁。 段軍山、邵驕陽,2022,“數字普惠金融發展影響家庭資產配置結構了嗎”,《南方經濟》,第4期,第32-49頁。 郭晴、孟世超、毛宇飛,2022,“數字普惠金融發展能促進就業質量提升嗎?”,《上海財經大學學報》哲學社會科學版,第1期,第61-75+152頁。 國家發改委社會發展研究所課題組、常興華、李偉,2012,“擴大中等收入者比重的實證分析和政策建議”,《經濟學動態》,第5期,第12-17頁。 何文炯、王中漢,2022,“非穩定就業者能夠進入中等收入群體嗎? ——基于CFPS數據的分析”,《西北大學學報》(哲學社會科學版),第2期,第52-64頁。 胡振、臧日宏,2017,“金融素養對家庭理財規劃影響研究——中國城鎮家庭的微觀證據”,《中央財經大學學報》,第2期,第72-83頁。 賈憲軍,2020,“金融知識如何影響家庭參與理財市場? ——基于CHFS數據的實證分析”,《經濟經緯》,第4期,第159-167頁。 李海艦、杜爽,2021,“推進共同富裕若干問題探析”,《改革》,第12期,第1-15頁。 李強、徐玲,2017,“怎樣界定中等收入群體?”,《北京社會科學》,第7期,第4-10頁。 李逸飛、王盈斐,2022,“邁向共同富裕視角下中國中等收入群體收入結構研究”,《金融經濟學研究》,第1期,第88-100頁。 劉傳明、馬青山,2020,“網絡基礎設施建設對全要素生產率增長的影響研究——基于‘寬帶中國試點政策的準自然實驗”,《中國人口科學》,第3期,第75-88頁。 劉魏,2021,“數字普惠金融對居民相對貧困的影響效應”,《華南農業大學學報》(社會科學版),第6期,第65-77頁。 劉宇娜、張秀娥,2013,“金融支持對新生代農民工創業意愿的影響分析”,《經濟問題探索》,第12期,第115-119頁。 劉志國、劉慧哲,2021,“收入流動與擴大中等收入群體的路徑:基于CFPS數據的分析”,《經濟學家》,第11期,第100-109頁。 馬留赟、白欽先,2022,“數字經濟如何緩解相對貧困”,《財經科學》,第7期,第92-105頁。 馬述忠、胡增璽,2022,“數字金融是否影響勞動力流動? ——基于中國流動人口的微觀視角”,《經濟學(季刊)》,第1期,第303-322頁。 秦芳、王劍程、胥芹,2022,“數字經濟如何促進農戶增收? ——來自農村電商發展的證據”,《經濟學(季刊)》第2期,第591-612頁。 隋艷穎、馬曉河、夏曉平,2010,“金融排斥對農民工創業意愿的影響分析”,《廣東金融學院學報》,第3期,第83-92頁。 孫文婷、劉志彪,2022,“數字經濟、城鎮化和農民增收——基于長江經濟帶的實證檢驗”,《經濟問題探索》,第3期,第1-14頁。 唐紅濤、謝婷,2022,“數字經濟與農民收入消費雙提升”,《華南農業大學學報》(社會科學版),第2期,第70-81頁。 唐勇、呂太升,2022,“數字經濟發展對我國城市就業的影響”,《城市問題》,第3期,第66-75頁。 王燊成、劉寶臣,2018,“就業促進政策能提高城鎮困難家庭的就業參與嗎?”,《學習與實踐》,第12期,第91-102頁。 吳青榮,2017,“產業結構變遷、人力資本、R&D強度對中等收入群體影響的動態測度——基于協整和狀態空間模型的實證”,《經濟問題探索》,第9期,第25-29頁。 吳雨、李曉、李潔、周利,2021,“數字金融發展與家庭金融資產組合有效性”,《管理世界》,第7期,第92-104頁。 武康平、田欣,2020,“信息不對稱與供求失衡下的‘用工荒”,《經濟學報》,第2期,第194-230頁。 許永兵,2022,“擴大中等收入群體:實現共同富裕的重要路徑”,《河北經貿大學學報》,第3期,第34-41頁。 薛寶貴、何煉成,2018,“階層流動視角下擴大中等收入群體之路”,《貴州社會科學》,第8期,第114-120頁。 楊偉明、粟麟、王明偉,2020,“數字普惠金融與城鄉居民收入——基于經濟增長與創業行為的中介效應分析”,《上海財經大學學報》哲學社會科學版,第4期,第83-94頁。 楊宜勇、池振合,2021,“擴大中等收入群體規模的路徑探索”,《社會科學研究》,第6期,第30-37頁。 張博、胡金焱、范辰辰,2015,“社會網絡、信息獲取與家庭創業收入——基于中國城鄉差異視角的實證研究”,《經濟評論》,第2期,第52-67頁。 張紅偉、何冠霖,2022,“數字普惠金融對家庭風險金融資產配置的影響及機制研究”,《經濟體制改革》,第2期,第136-143頁。 張龍耀、張海寧,2013,“金融約束與家庭創業——中國的城鄉差異”,《金融研究》,第9期,第123-135頁。 張勛、萬廣華、張佳佳、何宗樾,2019,“數字經濟、普惠金融與包容性增長”,《經濟研究》,第8期,第71-86頁。 張勛、萬廣華、吳海濤,2021,“縮小數字鴻溝:中國特色數字金融發展”,《中國社會科學》,第8期,第35-51頁。 張勛、楊桐、汪晨、萬廣華,2020,“數字金融發展與居民消費增長:理論與中國實踐”,《管理世界》,第11期,第48-62頁。 張藝、皮亞彬,2022,“數字技術、城市規模與零工工資——基于網絡招聘大數據的實證分析”,《經濟管理》,第5期,第83-99頁。 鐘鈺、藍海濤,2009,“中國農村勞動力的變動及剩余狀況分析”,《中國人口科學》,第6期,第41-48頁。 周廣肅,2017,“最低工資制度影響了家庭創業行為嗎?——來自中國家庭追蹤調查的證據”,《經濟科學》,第3期,第73-87頁。 Goldfarb, A. and Tucker,C., 2019,“Digital Economics”,Journal of Economic Literature,57(1): 3-43. Grabka, RBMM, Guebel, J., Grabka, IWMM, Schr?der, C and Schupp, J.,2016,“Shrinking Share of Middle-Income Group in Germany and the US”,DIW Economic Bulletin, 18:199-210. Milanovic, B. Yitzhaki, S.,2001,“Decomposing World Income Distribution: Does The World Have A Middle Class?”,Blackwell Publishers Ltd. Pressman, S.,2010,“The Middle Class Throughout the World in the Mid-2000s”,Journal of Economic Issues, 44(1): 243-262. Digital Economy Development, Upward Class Mobility and Middle Income Group Expansion Tian Yanping Xiang Xuefeng Abstract: Achieving common prosperity is the essential requirement of socialism and an important symbol of building a modern and powerful socialist country with Chinese characteristics. The key to solidly promoting common prosperity lies in promoting low-income group to increase their income, expanding the scale of middle-income group, eliminating the polarization of income distribution, gradually narrowing the income distribution gap, and realizing the transformation of income distribution structure from “pyramidal” to “olive”. However, the current income distribution in China is not optimistic, with the Gini coefficient of 0.468 in 2020, which is significantly higher than the international alert line of 0.4, and more than 60% of the residents do not reach the middle-income standard proposed by the National Bureau of Statistics. Narrowing the income gap and expanding the size of the middle-income group are important goals for China during the 14th Five-Year Plan. In the context of the disappearance of demographic dividend, demand contraction, supply shock and weakened expectations, how to achieve the expansion of the middle-income group is an urgent issue for us to consider and solve. The digital economy as a new economic model provides a strong impetus for sustainable and healthy economic and social development, and while the country promotes the expansion of middle-income scale, it also emphasizes the need to actively promote the development of digital economy. During the 14th Five-Year Plan period, the digital economy should shift to a new stage of deepening application, standardizing development and sharing for the benefit of all, and continue to promote profound changes in the modes of production, life and governance.Can the inclusive sharing of digital economy alleviate the problem of insufficient income growth of low-income group, promote their upward mobility and expand the middle-income group? To address these questions, the article theoretically analyzes the characteristics of each income class and the impact of digital economy development on the upward mobility of low-income groups' classes, and empirically tests them using data from the China Family Panel Studies (CFPS). The study finds that:First, as of 2018, 68.67% of households in China are still in the low-income class, and the “pyramidal” income distribution structure is obvious, and the upward mobility of the low-income class is slow;Second, the development of digital economy promotes the upward mobility of the low-income group and helps to expand the middle-income group;Third, the mechanism test finds that household entrepreneurship, financial participation and employment level are important channels through which the digital economy promotes the upward mobility of low-income group;Fourth, heterogeneity analysis finds that the boosting effect of digital economy development on upward mobility of income classes of low-income group is more pronounced in the central and western regions and in regions with lower levels of economic development, and that this boosting effect is stronger among rural households and high human capital households compared to urban and low human capital households. The findings of the article provide new arguments for digital economic development to promote common prosperity. Keywords: Digital Economy; Upward Class Mobility;Middle-Income Group; Common Prosperity (責任編輯:徐久香) *田艷平,中南財經政法大學公共管理學院,E-mail:yptian2002@126.com,通訊地址:湖北省武漢市東湖高新技術開發區南湖大道182號,郵編:430073;向雪風(通訊作者),中南財經政法大學公共管理學院,E-mail:1655836308@qq.com,通訊地址:湖北省武漢市東湖高新技術開發區南湖大道182號,郵編:430073。作者文責自負。 1 國家統計局將2018年價格下家庭年收入(典型的三口之家)介于10萬-50萬元之間的家庭定義為中等收入家庭。 1 數據來源于國務院2021年12月12日印發的《“十四五”數字經濟發展規劃》。 1 雖然相對收入階層劃分更能體現公平性,但如果在整體收入水平不高的情況下,相對收入階層劃分的結果可能導致中等收入階層收入過低,甚至會導致無法解決溫飽的人群也被劃分進中等收入群體。 1 測算結果表明,2018年中等收入家庭共有3520個,其中2976個家庭來自于2012的低收入階層,占比84.55%,518個來自于原有的中等收入階層,占比14.72%,26個來自高收入階層,占比0.74%。 2 由于低收入階層流動到高收入階層的家庭樣本很少,不足樣本總量的1%,將其進行合并處理。 1 受教育程度使用CFPS標準:文盲=1;小學=2;初中=3;高中=4;大專=5;大學本科=6;研究生=7。 2 由于被解釋變量為2012年到2018年的動態變量,因此核心解釋變量與控制變量使用2018年和2012年差值進行衡量;但由于在相同年份間隔中,各家庭平均年齡和平均受教育程度變化差異較小,因此在實證檢驗中以上兩指標使用2018年數據。 1相對收入階層劃分以“橄欖型”收入分配結構為標準,將收入最低的25%群體劃分為低收入階層,將收入位于25%-75%的群體劃分為中等收入階層,將收入最高的25%群體劃分為高收入階層。 1 為了避免家庭創業與家庭就業重復,在計算家庭就業時未將參與家庭自營的人員納入其中。因此,在對家庭就業機制進行檢驗時,將參與家庭創業的樣本進行剔除。 1 以高中作為劃分臨界點的原因在于若以初中作為臨界點,低人力資本組僅占整體樣本量的約1/3,而以大專為臨界點,高人力資本組占樣本量的約1/3,因此以高中為臨界點分組組間樣本量差距更小。