文化距離與中國企業(yè)異地并購

2023-05-30 11:05:03劉慧王營

南方經(jīng)濟 2023年4期

關鍵詞:文化沖突

劉慧 王營

摘 要:所謂“百里不同風,千里不同俗”,中國幅員遼闊,形成了風格迥異的地域文化,影響企業(yè)異地并購決策。文章從文化松緊度出發(fā),利用2005—2019年中國上市公司異地并購數(shù)據(jù),檢驗地區(qū)間文化松緊度距離對企業(yè)異地并購決策的影響,結(jié)果發(fā)現(xiàn):地區(qū)間文化松緊度距離越大,企業(yè)越不傾向?qū)υ摰剡M行異地并購。即便進行并購,企業(yè)的并購規(guī)模較小,并購成功率較低;機制檢驗表明,文化松緊度距離能夠通過信息不對稱機制和文化沖突機制作用于企業(yè)異地并購決策,而且地區(qū)正式制度的完善和文化包容度的提升均能減少文化松緊度距離的負向影響;此外,當主并企業(yè)為民營企業(yè)或去文化緊度更低的地區(qū)并購時,文化松緊度距離的影響更為顯著;對于異地并購的經(jīng)濟結(jié)果,文章發(fā)現(xiàn)文化松緊度距離雖能顯著降低并購的短期績效,但對長期并購績效無明顯作用。文章的研究既是對“文化與經(jīng)濟”相關研究的豐富和補充,也為從不同維度洞悉中國地域文化特征及企業(yè)異地并購決策提供思路。

關鍵詞:異地并購 文化松緊度距離 信息不對稱 文化沖突

DOI:10.19592/j.cnki.scje.400417

JEL分類號:G34, M14? ?中圖分類號:F270

文獻標識碼:A? ?文章編號:1000 - 6249(2023)04 - 114 - 18

一、引言

并購不僅是企業(yè)實現(xiàn)資產(chǎn)重新組合的重要資本運作行為,還是其尋求發(fā)展機會以推動公司快速成長的重要手段(王艷等,2020)。特別在中國,由于地方政府的行政管制等,各地區(qū)之間存在嚴重的市場分割現(xiàn)象、資源的跨區(qū)域流動面臨諸多障礙。此時,異地并購能夠幫助企業(yè)實現(xiàn)跨區(qū)域資源的整合和自身價值的提升,降低市場分割帶來的經(jīng)濟效率低下(彭聰?shù)龋?020)。2005—2019年間,中國非金融類上市公司共發(fā)生異地并購3966次,數(shù)量從2005年不足本地并購的三分之一,到如今遠高于本地并購,呈現(xiàn)出如火如荼的發(fā)展態(tài)勢,不僅標志著國內(nèi)上市公司對跨區(qū)域資源整合的超高需求,也彰顯出對企業(yè)異地并購進行研究的必要性和重要現(xiàn)實價值。

此外,在全球經(jīng)濟循環(huán)體系重構(gòu)的當下,企業(yè)異地并購被賦予更加深刻的經(jīng)濟學內(nèi)涵和現(xiàn)實意義。近年來,世界面臨百年未有之大變局,站在世界變局的十字路口,習近平總書記提出“逐步形成以國內(nèi)大循環(huán)為主體,國內(nèi)國際雙循環(huán)相互促進的新發(fā)展格局”1。在新發(fā)展格局下,國內(nèi)要實現(xiàn)順暢的、有效率的循環(huán),就要打破區(qū)域壁壘,充分挖掘釋放超大規(guī)模市場優(yōu)勢,對企業(yè)來說,異地并購是有效的途徑和手段(劉志彪、孔令池,2021)。這是因為,作為一種重要的市場化資源配置方式,異地并購能夠幫助企業(yè)整合跨地區(qū)的產(chǎn)業(yè)和市場,實現(xiàn)資源和市場的再造重組、整合乃至優(yōu)化,帶動國內(nèi)良性循環(huán)(梁強等,2022)。所以,從上述角度來講,異地并購不僅是企業(yè)實現(xiàn)自身價值增值的重要路徑,也能夠在一定程度上助力國內(nèi)大循環(huán)戰(zhàn)略的實施,為中國經(jīng)濟發(fā)展增添動力。

其實,作為實務界和學術界關注的熱門話題,企業(yè)異地并購的相關研究不斷涌現(xiàn)。部分學者基于經(jīng)濟地理學,從勞動費用、資源稟賦、產(chǎn)業(yè)集聚等角度對企業(yè)異地并購進行解釋(Dunning,1998;Baldwin and Krugman,2004),也有學者利用新制度經(jīng)濟學闡釋制度環(huán)境在其中的重要作用,發(fā)現(xiàn)企業(yè)偏好到制度環(huán)境優(yōu)越的地區(qū)進行并購,并能取得更理想的并購績效(唐建新、陳冬,2010;潘紅波、余明桂,2011;肖土盛等,2018)。這其中,作為制度環(huán)境的基礎及劃分并聚合人類群體的一種非正式制度(Throsby,2001;Williamson,2000),文化及文化距離對企業(yè)異地并購的影響引起學者們的關注。反觀中國,“百里不同風,千里不同俗”,中國地大物博、幅員遼闊,不同區(qū)域有著不同的自然和地理條件,也有著不同的社會發(fā)展軌跡及歷史傳統(tǒng),不僅造就了豐富而迥異的地域文化,也形成了不同地區(qū)的文化差異即文化距離(潘越等,2017)。這意味著,中國企業(yè)跨地區(qū)的異地并購會涉及兩種不同文化的碰撞,影響企業(yè)異地并購決策及其經(jīng)濟結(jié)果(王艷、闞鑠,2014)。例如,李路等(2020)從語言文化入手,發(fā)現(xiàn)具有相同語言背景的并購,更能取得成功或產(chǎn)生正面效應。王陳豪等(2020)則從宗族文化出發(fā),認為宗族文化差異越大,企業(yè)并購的收益越高。

但是,文化是一個極為復雜、多層次的概念(趙向陽等,2015),不僅體現(xiàn)在一個國家或民族的語言文字、宗教信仰上,更體現(xiàn)在社會規(guī)范、行為準則等方面(Hofstede,1980)。而且,相較于語言文字、宗教等,社會規(guī)范對人的社會行為起著調(diào)節(jié)、約束與過濾的作用,是最無形、最深層次的社會嵌入和文化形態(tài)(Scott,2014;Gelfand,2018)。但遺憾的是,尚未有文獻從社會規(guī)范維度探討文化對企業(yè)異地并購的影響。而人類社會學家提出的文化松緊度(Cultural tightness and Cultural looseness)概念恰好為這方面的研究提供了十分契合的數(shù)據(jù),該指標描繪了一個地區(qū)在多大程度上受社會規(guī)范的約束,以及當人們偏離這些社會規(guī)范時受到懲罰或制裁的程度,是從社會規(guī)范維度刻畫地區(qū)文化特征的一種表現(xiàn)。地區(qū)文化越緊,說明人們的社會規(guī)范性強,對各種行為準則的遵守度越高;地區(qū)文化越松,則說明人們更習慣寬松自由的生活和工作環(huán)境,社會規(guī)范性越弱。由此可見,地區(qū)間文化松緊度的差異,能夠反映出人們在經(jīng)濟活動中行為習慣和工作方式的不同,這不僅會導致企業(yè)在并購過程中產(chǎn)生溝通交流障礙,出現(xiàn)信息不對稱等問題,也容易降低并購雙方的文化認同,引發(fā)文化沖突和信任危機(Gokmen,2017),影響企業(yè)異地并購的區(qū)位、規(guī)模以及成功率等。為此,本文從文化松緊度出發(fā),采用Chua et al.(2019)的數(shù)據(jù)測算中國31個省市自治區(qū)1之間的文化松緊度距離,檢驗文化松緊度距離對中國上市公司異地并購的影響及作用機制,從文化層面為中國企業(yè)異地并購決策提供建議。本文嘗試從以下三個方面拓展或豐富相關研究:

第一,從并購區(qū)位、規(guī)模等事前維度為“文化影響企業(yè)異地并購”增加新證據(jù)。現(xiàn)有研究多從事后的并購績效維度探討文化對企業(yè)異地并購的影響(李路等,2020;王陳豪等,2020),忽略了企業(yè)異地并購中的事前決策如區(qū)位、規(guī)模等選擇。為此,本文利用中國上市公司數(shù)據(jù)檢驗了文化松緊度距離對企業(yè)異地并購區(qū)位、并購規(guī)模以及并購成功率的影響及作用機制,不僅對現(xiàn)有文獻形成補充,也從事前角度為中國上市公司異地并購的戰(zhàn)略實施提供理論和現(xiàn)實依據(jù)。

第二,為中國地區(qū)文化差異研究及其經(jīng)濟影響分析補充新資料。現(xiàn)有文獻多從國家角度剖析不同國家的文化及文化差異(張潤澤等,2022),但是從內(nèi)部區(qū)域?qū)用嫫饰鰢鴥?nèi)各地文化及其經(jīng)濟影響的文獻并不多見(趙向陽等,2015)。特別對于中國這樣一個幅員遼闊的大國而言,地區(qū)間的文化差異很大,十分有必要對國內(nèi)地區(qū)文化及其經(jīng)濟影響進行解讀和分析。與此同時,伴隨著文化與經(jīng)濟的融合,從不同維度洞悉和挖掘地區(qū)文化等中國特色文化要素,不僅是中國建設成為文化強國的必然要求,也是中國實現(xiàn)高質(zhì)量發(fā)展的重要內(nèi)容(陶克濤等,2020)。為此,本文采用Chua et al.(2019)的文化松緊度數(shù)據(jù),從社會規(guī)則這一維度對中國各省文化進行描述。在諸多文化維度中,社會規(guī)則是最無形、最深層次的文化形式(Scott,2014;鄭馨等,2017),因此相較于現(xiàn)有文獻常用的語言、宗教等,本文能夠從新的角度刻畫中國不同區(qū)域的文化特征,為國內(nèi)區(qū)域文化研究提供新資料。

第三,為企業(yè)規(guī)避由地域文化差異導致的并購風險提供了實踐指導。現(xiàn)有文獻雖已認識并證實了文化對企業(yè)異地并購的影響,但是,作為在短期內(nèi)難以改變的一種非正式制度環(huán)境(Guiso et al.,2006),如何減少文化差異的負面影響是一個十分重要的話題,現(xiàn)有研究討論的并不充分。本文研究發(fā)現(xiàn),地區(qū)中介市場發(fā)育等正式制度的完善以及文化包容度等非正式制度的提升能夠在一定程度上彌補文化差異造成的影響,這也意味著中國企業(yè)在異地并購中不能因噎廢食,僅因文化上的差異就貿(mào)然停止對某地區(qū)企業(yè)的并購,而是要正視文化差異的影響,權(quán)衡各地區(qū)的正式制度和非正式制度做出最優(yōu)選擇。

本文內(nèi)容安排如下:第二部分理論分析與研究假說;第三部分是變量選取與研究設計;第四部分實證結(jié)果與分析;第五部分是潛在機制檢驗;第六部分是基于并購績效的進一步討論;第七部分是研究結(jié)論及啟示。

二、理論分析與研究假說

并購是企業(yè)的一項重要決策,投資風險大、信息不對稱程度高,加之我國市場分割現(xiàn)象嚴重,涉及跨區(qū)域資源整合的異地并購,更會面臨極其嚴重的信息不對稱性(陳仕華等,2013)。此時,能否克服異地并購中的信息不對稱,及時準確掌握目標公司的真實信息、項目的投資風險是企業(yè)異地并購決策必須考慮的首要問題,更有學者基于信息不對稱視角對企業(yè)的異地并購行為進行剖析(彭聰?shù)龋?020)。

然而,本文認為,在影響信息不對稱程度和信息傳遞效率的諸多因素中,文化是一種不可或缺的存在。這是因為,信息不對稱性的降低離不開信息的搜集。在所有信息中,對并購決策起重要作用的很多信息如目標公司的工作氛圍、管理層能力等,因其內(nèi)容的主觀性以及傳遞方式的局限性,往往需要通過當面溝通的形式來搜集。此時,作為最深層次的社會嵌入和文化形態(tài),文化松緊度差異能夠影響經(jīng)濟主體間的溝通效率(包群等,2017)。具體來說,基于區(qū)域產(chǎn)生的文化吸引力,相似的地區(qū)文化松緊度會催生相似的生活和商業(yè)準則,代表著并購雙方具有一致的行為規(guī)范和標準,這會拉進情感距離,降低雙方的溝通成本和信息搜集成本(王艷、闞鑠,2014),緩解異地并購中的信息不對稱性,提高并購信心,促使異地并購的發(fā)生并提高并購規(guī)模(Guiso et al.,2009;包群等,2017)。相反的是,若并購雙方所在地的文化松緊度差異較大,說明其在行為準則和習慣等方面存在較大不同。以并購談判為例,在文化緊度高的地區(qū),企業(yè)在談判中習慣用確定性地語言和數(shù)據(jù)對并購及其預期結(jié)果進行表述,但在文化緊度低的地區(qū),企業(yè)常用模糊性的詞語進行描述(Gelfand,2018),這種差異性容易引發(fā)并購雙方在談判中的分歧,導致雙方的溝通交流不順暢,信息摩擦和溝通難度增大,有損并購信心,不利于異地并購的發(fā)生。同時,當并購信心不足時,即便企業(yè)進行異地并購,但為了控制風險、減少可能的損失,企業(yè)也會有意識地壓低并購規(guī)模或者選擇規(guī)模小的并購。

除此之外,本文認為文化松緊度不僅能夠影響經(jīng)濟主體間的溝通效率,也承載著社會信任功能(包群等,2017;李仲達等,2021)。較大的文化松緊度差異容易降低并購雙方的文化認同,引發(fā)文化沖突,影響企業(yè)異地并購決策。具體來說,文化沖突反映了兩種或者兩種以上文化相互接觸所產(chǎn)生的競爭和對抗狀態(tài),是阻礙異地并購行為順利開展的關鍵障礙,而本文認為,文化松緊度距離是造成文化沖突的重要因素。例如,若主并公司來自文化緊度高即社會規(guī)范性強的地區(qū),在工作中傾向于用嚴明的規(guī)章制度約束員工行為,則在并購階段,該企業(yè)也傾向于延用這種企業(yè)文化與目標公司進行并購談判與整合。此時,如果目標公司同樣來自文化緊度高的地區(qū),習慣規(guī)范性強的企業(yè)文化和管理模式,這能夠增強并購雙方對對方經(jīng)營理念和模式的認可度和信任度,雙方達成并購協(xié)議的難度較小,并購發(fā)生的概率及成功率較高,同時,并購信心的提升也會提高企業(yè)的并購規(guī)模。但是,如果目標公司來自于文化緊度低即社會規(guī)范性弱的地區(qū),倡導開放式的工作氛圍和自由創(chuàng)新,則其對主并公司的接受度較低,在并購過程中容易產(chǎn)生文化沖突和摩擦,降低并購發(fā)生的概率、并購規(guī)模以及成功率。以時間遵守情況為例,文化緊度高的地區(qū)難以容忍遲到現(xiàn)象的發(fā)生,但文化緊度低的地區(qū)時間觀念相對不足,對時間規(guī)則的遵守度較弱(Gelfand,2018)。此時,若并購雙方來自文化松緊度差異較大的地區(qū),在并購談判中,雙方在時間遵守上就存在較大區(qū)別,容易引發(fā)文化沖突,進而演變?yōu)閷Ψ焦芾砝砟詈湍J降牟粷M,影響企業(yè)異地并購決策。基于此,本文提出假說1和2:

假說1:地區(qū)間文化松緊度距離越大,企業(yè)選擇該地區(qū)進行異地并購的概率越小。

假說2:地區(qū)間文化松緊度距離越大,企業(yè)對該地區(qū)進行異地并購的規(guī)模越小。

此外,信息不對稱性和文化沖突亦是影響企業(yè)并購成功率的重要因素,因為信息不對稱的程度越高,主并公司對目標公司的真實信息、并購風險的把握越有可能出現(xiàn)失誤,有礙企業(yè)做出正確地并購決策,加之文化松緊度差異越大,企業(yè)間的文化認同度越低,并購談判分歧多,就并購事宜形成一致看法的概率低,降低企業(yè)并購的成功率。王艷、闞鑠(2014)發(fā)現(xiàn),當并購雙方具有相同或相近的文化背景時,雙方更可能擁有較為相似的思維與行事方式,這種共性會減少工作中思維模式與協(xié)商策略分歧,降低溝通成本和協(xié)調(diào)成本。周小春、李善民(2008)認為并購雙方的文化擬合度能夠顯著降低目標方員工抵制并購的行為,提升并購成功率。據(jù)此,本文提出假說3:

假說3:地區(qū)間文化松緊度距離越大,企業(yè)異地并購的成功率越低。

三、變量選取與實證設計

(一)樣本選擇

本文將2005—2019年中國上市公司為主并方的非關聯(lián)并購事件作為研究的初始樣本,并根據(jù)上市公司披露的并購信息整理了目標公司所在的省份,數(shù)據(jù)來源于CSMAR并購重組數(shù)據(jù)庫。為使樣本更符合本文的研究需要,本文對初始樣本進行了如下篩選:第一,剔除金融類行業(yè)企業(yè);第二,剔除目標公司所在省份信息無法識別的樣本;第三,當上市公司在同一天對相同目標公司進行多次并購時,將這些交易合并為一個事件;第四,剔除本地并購樣本。經(jīng)過篩選,本文共得到上市公司異地并購3966件。

(二)變量選取

1.解釋變量——文化松緊度距離([lncdij])

本文采用兩地文化松緊度指標的差值衡量各地企業(yè)的文化松緊度距離,公式為:

[cdij=cti?ctj]? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(1)

其中,[cdij]表示[i]和[j]地區(qū)的文化松緊度距離,[cti]和[ctj]為[i]和[j]地區(qū)的文化松緊度得分,數(shù)據(jù)來源于Chua et al.(2019)1,[ct]值越高說明地區(qū)文化緊度越高,人們需要遵守的社會規(guī)范越多,其遵守度也越高,在工作中更傾向于用嚴格的規(guī)則約束員工的行為;[ct]值越低說明地區(qū)文化越松,需要遵守的社會規(guī)范越少,其約束力也較弱,員工在工作中會回避嚴格的規(guī)則,偏好開放式的工作氛圍。在此基礎上,本文取公式(1)的對數(shù)值作為解釋變量,該值越大,代表兩地文化松緊度差異越大。

2.被解釋變量

(1)區(qū)位選擇([Locationijt]):企業(yè)異地并購會面臨多個潛在的備選省份,若企業(yè)[i]在[t]年選擇[j]省作為目標市場,[Locationijt=1],否則[Locationijt=0]。

(2)并購金額([lnValueiκt]):對企業(yè)[i]在[t]期的異地并購事件[κ],取其并購金額的對數(shù)。

(3)并購成功與否([Succediκt]):企業(yè)[i]在[t]期的異地并購[κ],若并購成功則[Succediκt=1],若并購不成功或不確定則[Succediκt=0]。

3.控制變量

本文從目標企業(yè)所在省份與主并企業(yè)層面選取控制變量。目標省份方面,一是目標地區(qū)市場化程度([marketjt]),采用王小魯?shù)龋?019)編制的《中國分省份市場化指數(shù)》衡量;二是目標地區(qū)經(jīng)濟發(fā)展水平([lnpergdpjt]),采用省人均GDP的對數(shù)進行衡量;三是并購雙方所在省份的地理距離([lngdj]),采用兩省省會城市的經(jīng)緯度測算地理距離,并取其自然對數(shù)。企業(yè)層面,一是企業(yè)規(guī)模([lntait]),采用并購企業(yè)資產(chǎn)總值的對數(shù)衡量;二是資產(chǎn)負債率([levit]),采用負債與資產(chǎn)的比值衡量;三是第一大股東持股比例([topit]),反映公司治理情況;四是收購方的自由現(xiàn)金流量水平([cashflowit]),采用經(jīng)營現(xiàn)金流量凈值與資產(chǎn)總值的比值衡量。

(三)實證設計

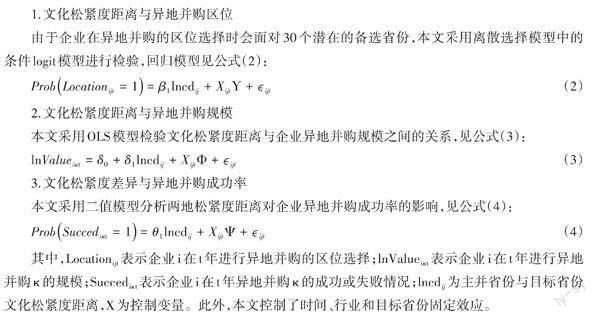

1.文化松緊度距離與異地并購區(qū)位

由于企業(yè)在異地并購的區(qū)位選擇時會面對30個潛在的備選省份,本文采用離散選擇模型中的條件logit模型進行檢驗,回歸模型見公式(2):

[ProbLocationijt=1=β1lncdij+XijtΥ+?ijt]? ? ? ? ? ? (2)

2.文化松緊度距離與異地并購規(guī)模

本文采用OLS模型檢驗文化松緊度距離與企業(yè)異地并購規(guī)模之間的關系,見公式(3):

[lnValueiκt=δ0+δ1lncdij+XijtΦ+?ijt]? ? ? ? ? ? ? ?(3)

3.文化松緊度差異與異地并購成功率

本文采用二值模型分析兩地松緊度距離對企業(yè)異地并購成功率的影響,見公式(4):

[ProbSuccediκt=1=θ1lncdij+XijtΨ+?ijt]? ? ? ? ? ? ? (4)

其中,[Locationijt]表示企業(yè)[i]在[t]年進行異地并購的區(qū)位選擇;[lnValueiκt]表示企業(yè)[i]在[t]年進行異地并購[κ]的規(guī)模;[Succediκt]表示企業(yè)[i]在[t]年異地并購[κ]的成功或失敗情況;[lncdij]為主并省份與目標省份文化松緊度距離,[X]為控制變量。此外,本文控制了時間、行業(yè)和目標省份固定效應。

四、實證結(jié)果與分析

(一)文化松緊度距離與異地并購決策

1.異地并購區(qū)位和規(guī)模

本文利用式(2)和(3)檢驗了文化松緊度距離對企業(yè)異地并購區(qū)位和規(guī)模的影響,結(jié)果見表1所示。一方面,在并購區(qū)位選擇中,文化松緊度距離變量顯著為負,說明兩地的文化松緊度差異越大,企業(yè)選擇該地作為并購目的地的概率越小,驗證了本文的假說1。另一方面,在并購規(guī)模中,文化松緊度距離變量依然顯著為負,意味著文化松緊度差異越大,企業(yè)對該地進行并購的規(guī)模越小,與假說2相一致。究其原因:在異地并購中,并購雙方會面臨更為嚴重的信息不對稱性,極易導致決策失誤,損害企業(yè)利益(李善民等,2019)。所以,通過多種途徑搜尋信息、降低信息不對稱性是企業(yè)異地并購的重要環(huán)節(jié),這其中,因部分信息內(nèi)容的主觀性以及傳遞方式的局限性,并購雙方往往需要通過當面溝通的形式來搜集。此時,作為身份認同的重要維度,文化發(fā)揮著重要的作用。具體來說,兩地文化松緊度差異較大時,并購雙方在思維模式和工作模式上存在較大差異,一方看重規(guī)章制度和規(guī)則,另一方則更倡導寬松自由,這不僅導致并購雙方產(chǎn)生溝通障礙,有礙企業(yè)并購前的信息搜尋,也會對對方企業(yè)的管理模式和工作模式缺乏文化認同,降低主并公司選擇該地企業(yè)進行并購的概率。此外,即便企業(yè)通過談判決定進行并購,但因為思維和管理模式的差異,并購雙方對并購結(jié)果多持保守態(tài)度,此時為了降低決策失誤帶來的損失,主并企業(yè)可能會挑選規(guī)模小的并購項目或者有意識地壓低并購規(guī)模,降低并購風險,導致文化松緊度距離越大,企業(yè)對該地企業(yè)進行異地并購的規(guī)模越小。

2.異地并購成功率

本文利用二值Logit模型對公式(4)進行回歸,檢驗文化松緊度距離與企業(yè)異地并購成功率的關系,結(jié)果亦見表1。根據(jù)表1可知,文化松緊度距離變量顯著為負,說明文化松緊度差異越大,企業(yè)對該地進行異地并購的成功率越低,驗證了本文的假說3。究其原因,主并公司自發(fā)布并購公告后,雙方企業(yè)會經(jīng)歷多輪談判,在這個過程中,并購雙方就具體的交易模式、后期整合等諸多事宜進一步協(xié)商。此時,較大的文化松緊度差異會導致并購雙方在談判階段產(chǎn)生誤解和分歧,致使并購交易流產(chǎn),降低并購成功率。

(二)穩(wěn)健性檢驗

1.內(nèi)生性處理

本文解釋變量為并購雙方所在地的文化松緊度距離,解釋變量為企業(yè)個體行為,一般而言,企業(yè)行為無法影響地區(qū)文化差異,因此實證中存在互為因果的可能性較小,但仍存在其他內(nèi)生性問題,一是樣本選擇偏差。企業(yè)在并購時可能已經(jīng)考慮了文化差異,主動選擇了文化松緊度差異小的目標公司進行并購;二是遺漏變量1。基準回歸雖然加入了時間、行業(yè)和地區(qū)固定效應,但是仍存在忽視的變量。為解決上述內(nèi)生性問題,本文利用并購雙方所在城市地形起伏度差值的絕對值作為文化松緊度差異的工具變量(李路等,2018),結(jié)果見表2所示。根據(jù)第一階段回歸結(jié)果,地形起伏度差異([RDLSij])顯著為正,證明其與文化松緊度差異之間存在顯著的正相關關系,而且 F值大于經(jīng)驗法則檢驗建議的10,表明選取的工具變量是有效的。第二階段的結(jié)果表明,文化松緊度距離變量顯著為負,與基準回歸結(jié)果一致,說明在用工具變量法解決遺漏變量等內(nèi)生性問題后,本文結(jié)論依然穩(wěn)健。

2.樣本替換

第一,北京、上海、廣州作為中國經(jīng)濟發(fā)展最快的地區(qū),其在對外投資和吸引投資方面存在一定的特殊性,所以,我們剔除涉及上述三個地區(qū)的樣本,結(jié)果見表3。第二,本文納入本地并購樣本進行穩(wěn)健性檢驗,結(jié)果亦見表3。第三,考慮到少數(shù)民族區(qū)域文化的特殊性,本文剔除主并方或被并方位于少數(shù)民族區(qū)域1的樣本,結(jié)果亦見表3。根據(jù)結(jié)果可知,在替換不同樣本后,文化松緊度距離變量依然顯著為負,證明了本文結(jié)論的穩(wěn)健性。

(三)文化松緊度距離的異質(zhì)性影響分析

1.企業(yè)所有權(quán)類型

本文根據(jù)上市公司最終控制人的分類標準,把樣本企業(yè)分為民營企業(yè)和國有企業(yè)兩類。分別討論文化松緊度距離對其異地并購行為的影響,結(jié)果見表4所示。根據(jù)結(jié)果可知,文化松緊度距離主要作用于民營企業(yè)的異地并購,對國有企業(yè)的影響要么不顯著,要么顯著性較低。這可能是因為,政府干預的存在導致國有企業(yè)更容易實施“拉郎配”式并購,所以國有企業(yè)異地并購決策更容易受政府的影響,而文化松緊度差異在其中的作用被削弱。

2.企業(yè)并購去向

上文分析發(fā)現(xiàn)文化松緊度距離能夠顯著減少兩地企業(yè)發(fā)生異地并購的概率、降低并購規(guī)模和并購成功率。然而,對于企業(yè)來說,當其去往文化緊度更高或者更低的地區(qū)進行并購時,文化松緊度距離的影響是否會呈現(xiàn)差異,尚不得而知。據(jù)此,本部分以企業(yè)所在省份的文化松緊度為基準,將企業(yè)分為去往文化緊度更高和更低的地區(qū)兩類,分別剖析文化松緊度距離對這兩類企業(yè)異地并購決策的差異性影響,結(jié)果見表5所示。

根據(jù)表5可以看出,當企業(yè)去往文化緊度更低的地區(qū)并購時,文化松緊度距離的負向影響更加顯著,換言之,相對于文化緊度高的地區(qū),企業(yè)更不習慣去文化緊度低的地區(qū)并購,這可能是因為,文化緊度低即文化較為寬松的地區(qū),社會規(guī)范和工作規(guī)范性較弱,這讓規(guī)范性強的企業(yè)難以適應。與之相反,若企業(yè)去往文化緊度更高的地區(qū)并購,即便并購雙方存在工作文化上的差異,但目標企業(yè)較強的工作規(guī)范性,會使主并企業(yè)認為其具有有效的、規(guī)范的管理運營機制,此時文化松緊度距離的影響較弱。

五、潛在機制檢驗

(一)信息不對稱機制檢驗

文化松緊度距離越大,代表兩地行為方式以及工作模式上的差異越大,這會增大并購雙方溝通交流的難度,不利于并購中重要信息的獲取和信息不對稱程度的降低,導致企業(yè)對該地進行異地并購的意愿下降。退一步來講,即便企業(yè)對該地進行并購,較高的信息不對稱性不但有損企業(yè)并購信心,促使其縮減并購規(guī)模,也會導致企業(yè)在后期的談判中,困難重重,降低并購成功率。如果上述機制存在,那么我們可以預期,異地并購中的信息不對稱性越高,文化松緊度距離的影響越顯著。鑒于此,本文從目標企業(yè)是否為上市公司以及中介市場發(fā)育程度兩個層面衡量異地并購的信息不對稱程度,討論文化松緊度距離影響企業(yè)異地并購的信息不對稱機制。

1.目標公司是否為上市公司

一般來說,上市公司的信息披露較為完善,所以,當目標公司為上市公司時,企業(yè)并購中的信息不對稱程度較低(王艷、闞鑠,2014)。本文整理了目標公司相關信息,發(fā)現(xiàn)在本文異地并購樣本中,目標公司為上市公司的并購事件共300例。在此基礎上,本文構(gòu)建目標公司是否為上市公司的虛擬變量([Listi]),并將其與文化松緊度距離變量的交互項([lncdij?Listi])納入模型進行回歸,結(jié)果見表6所示。根據(jù)結(jié)果可知,交互項系數(shù)顯著為正,這說明,若目標公司為上市公司,文化松緊度差異對企業(yè)異地并購區(qū)位、并購金額以及并購成功率的負向影響會變?nèi)酰瑩Q言之,在信息不對稱性小的并購中,文化松緊度距離的作用較小,證明文化松緊度距離能夠通過信息不對稱機制作用于企業(yè)異地并購決策。

2.中介市場發(fā)育程度

作為正式制度的重要內(nèi)容,主并公司和目標公司所在地的中介組織發(fā)育程度越高,主并公司獲得信息的社會渠道越完善,這意味著,除了依賴于自身溝通交流外,企業(yè)可以借助中介組織獲取目標公司的相關信息,降低并購中的信息不對稱性(李善民等,2019),影響企業(yè)異地并購決策。據(jù)此,本文采用王小魯?shù)龋?019)市場化指數(shù)中的三級指標“中介市場發(fā)育程度”,并取并購雙方所在省份的中介市場發(fā)育度均值的對數(shù)([Intijt])作為衡量指標,與文化松緊度距離變量進行交互([lncdij?Intijt]),結(jié)果見表6所示。根據(jù)結(jié)果可知,交互項系數(shù)在回歸中均顯著為正,意味著中介市場發(fā)育越完善,文化松緊度距離對企業(yè)異地并購區(qū)位、并購金額以及并購成功率的負向影響越弱,這可能是因為中介機構(gòu)可以在并購過程中發(fā)揮信息獲取、溝通交流的作用,所以中介市場的發(fā)展在一定程度上緩解了文化松緊度差異造成的信息搜尋障礙,這一方面證實了文化松緊度距離會通過信息不對稱機制作用于企業(yè)并購決策,另一方面也說明正式制度的完善可以在一定程度上彌補文化差異導致的問題。

(二)文化沖突機制

文化松緊度距離較大,意味著雙方習慣和適應的企業(yè)文化和工作模式相差甚遠。當主并公司和目標公司將自身工作標準和行為習慣帶入并購談判和整合過程中時,容易引起并購雙方的文化沖突,不僅降低并購發(fā)生及成功的概率,也會有損并購雙方的信心,降低并購規(guī)模。如果上述機制存在,那么我們可以預期,當兩地文化包容度較高時,并購雙方要么能夠快速調(diào)整適應新的工作文化,要么對并購過程中文化沖突的容忍度越高,此時文化松緊度距離對企業(yè)異地并購決策的負向影響就會減弱。為此,本文將采用地區(qū)人口多樣性和方言多樣性兩個指標衡量地區(qū)文化包容度,檢驗文化松緊度距離的文化沖突機制。

1.人口多樣性

伴隨著城市化進程的加快,中國各地人口在不同省份之間的流動,代表著該地區(qū)對差異性文化的融合和包容。據(jù)此,本文利用中國第六次人口普查數(shù)據(jù),采用赫芬達爾指數(shù)的負向指標測算各省人口來源的多樣化程度,最終分值越高,意味著該地區(qū)的人口來源越分散,文化包容度越高。本文對并購雙方所在地的人口多樣化指標取均值([diverpopij]),將其與文化松緊度距離的交互項納入模型,結(jié)果見表7。回歸結(jié)果顯示,交互項的系數(shù)顯著為正,說明并購雙方所在地區(qū)的文化包容度越高,能在更大程度上避免和包容文化松緊度差異導致的文化沖突,削弱文化松緊度距離對企業(yè)異地并購決策的影響。

2.方言多樣性

方言是地域文化的載體,每種方言背后都蘊涵著特定的文化模式和思維方式(潘越等,2017),所以,方言種類越多代表該地區(qū)存在著豐富多樣的文化,這也意味著其對不同文化的包容程度較高。據(jù)此,本文首先根據(jù)劉毓蕓等(2015)統(tǒng)計的中國各縣域方言歸屬數(shù)據(jù),在省份層面統(tǒng)計各省方言片的種類數(shù)。然后對并購雙方所在地的方言多樣性指標取均值([diverdilij]),將其與文化松緊度距離變量的交互項納入模型,結(jié)果亦見表7所示。根據(jù)結(jié)果可知,交互項系數(shù)顯著為正,意味著并購雙方所在地的方言種類越多,即文化包容度越高,兩地文化松緊度距離對企業(yè)異地并購的影響越小,驗證了文化沖突機制的存在性。上述結(jié)果意味著,作為一種非正式制度,文化包容度能夠在并購雙方發(fā)生文化沖突時起到潤滑劑的作用,緩解文化松緊度距離對異地并購決策的負向影響。

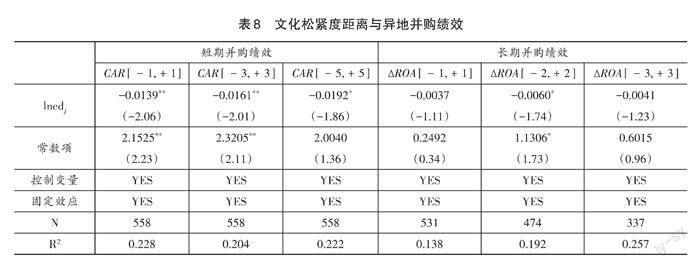

六、基于并購績效的進一步討論

作為文化的重要表現(xiàn)方面,文化松緊度差異不僅能夠影響企業(yè)異地并購決策,也有可能對企業(yè)異地并購的績效產(chǎn)生重要影響。這是因為,并購后,為了使目標公司更好地融入公司整體未來發(fā)展規(guī)劃,主并公司往往需要對目標公司進行全方位調(diào)整,這必然涉及到兩種不同的企業(yè)文化和管理模式的碰撞與磨合,影響并購協(xié)同效應的發(fā)揮。為此,在前文基礎上,本文進一步采用OLS回歸檢驗文化松緊度距離與企業(yè)異地并購績效之間的關系,見公式(5):

[Perfiκt=β0+β1lncdij+XijtΥ+?ijt]? ? ? ? ? ? ? ? ? (5)

其中,[Perfiκt]代表企業(yè)[i]異地并購事件[κ]的績效水平,本文分別采用短期績效([CARiκt])和長期績效([?ROAiκt])測算。一方面,[CARiκt]表示累計超額收益率,根據(jù)Brown and Warner(1985)利用市場模型計算。另一方面,本文采用異地并購事件[κ]首次公告日前后1、2、3年的總資產(chǎn)收益率的變化量([?ROAiκt])表示企業(yè)異地并購的長期績效1(陳仕華等,2013)。

據(jù)此,本文利用公式(5)依次檢驗文化松緊度距離對企業(yè)異地并購的短期反應和長期績效的影響,結(jié)果見表8所示。根據(jù)結(jié)果可知,在短期并購績效中,文化松緊度距離顯著為負,這說明市場關注到文化差異對企業(yè)異地并購的負向影響,所以短期市場對并購中的文化差異呈現(xiàn)出顯著的負向反饋。在長期并購績效中,文化松緊度距離變量雖為負值,但并不顯著,這意味著在長期的合作經(jīng)營過程中,并購雙方實現(xiàn)了兩種差異文化的調(diào)整與融合,此時,兩地文化松緊度的差異對企業(yè)長期并購績效不再呈現(xiàn)顯著的抑制作用。

七、結(jié)論與政策建議

文化與經(jīng)濟之間歷來存在著千絲萬縷的關系,企業(yè)的異地并購也不例外。所謂“百里不同風,千里不同俗”,中國地大物博、幅員遼闊,造就了豐富迥異的地域文化,不僅表現(xiàn)為語言文字、宗教信仰的多樣性,更體現(xiàn)在各地社會規(guī)則、行為習慣等的差異。本文從最深層次的文化形態(tài)——文化松緊度——出發(fā),剖析地區(qū)間文化松緊度距離對上市公司異地并購決策的影響。結(jié)果發(fā)現(xiàn):地區(qū)間文化松緊度距離越大,企業(yè)越不傾向?qū)υ摰貐^(qū)進行異地并購。即便進行異地并購,并購規(guī)模也相對較小,并購成功率相對較低。本文進一步研究發(fā)現(xiàn),文化松緊度距離可以通過信息不對稱和文化沖突機制,作用于企業(yè)異地并購決策,而且正式制度如中介市場發(fā)育程度以及非正式制度如文化包容度等均能夠緩解文化松緊度差異對企業(yè)異地并購的負向影響。同時,文化松緊度差異的負向影響在主并公司為民營企業(yè)或去文化緊度低的地區(qū)并購時更為顯著。最后,對于異地并購的經(jīng)濟后果,文化松緊度距離對并購的短期并購績效有顯著的負向影響,但對長期并購績效無明顯作用。

本文研究對于指導我國企業(yè)更有效的進行異地并購,提高跨區(qū)域資源整合效率,在“雙循環(huán)”背景下實現(xiàn)市場資源的再造重組和優(yōu)化,發(fā)揮超大規(guī)模市場競爭優(yōu)勢具有一定的指導意義。第一,中國企業(yè)特別是民營企業(yè)在異地并購中要充分重視文化差異的負面影響,做好異地并購的盡職調(diào)查和風險評估。同時,我們也應正視在任何并購中,文化差異是必然存在的,企業(yè)不能因噎廢食,僅因文化上的差異就貿(mào)然停止對某地區(qū)的并購,而應將其作為異地并購決策的重要考察內(nèi)容,特別是當企業(yè)去文化緊度低的地區(qū)并購時,更要做好風險評估,不僅要避免因文化差異導致的并購失敗,也要規(guī)避因文化差異錯失優(yōu)質(zhì)項目。第二,文化的作用發(fā)揮取決于正式制度的完善與改進。中介市場發(fā)育程度等正式制度的完善可以幫助企業(yè)從不同渠道獲取信息,降低信息不對稱程度,緩解文化松緊度距離對企業(yè)異地并購的負面影響。所以,從政府層面,應大力完善正式制度環(huán)境建設,不僅為本地企業(yè)進行異地并購提供信息服務,也能吸引外地優(yōu)質(zhì)企業(yè)進行投資;從企業(yè)層面,在異地并購決策中要權(quán)衡地區(qū)的正式制度和非正式制度,做出最佳決策;第三,提高文化包容性,對不同文化求同存異、兼收并蓄,不僅是建設成為文化強國的必要要求,也有助于緩解異地并購中由文化差異導致的各類文化沖突。這要求并購雙方要根據(jù)對方文化特征,做出適當調(diào)整,不能將自身文化強加于對方公司,這也意味著“入鄉(xiāng)隨俗”更有利于異地并購的進行。

參考文獻

包群、謝紅軍、陳佳妮,2017,“文化相近、合作信任與外商合資關系的持久性”,《管理世界》,第3期,第29-43頁。

陳仕華、姜廣省、盧昌崇,2013,“董事聯(lián)結(jié)、目標公司選擇與并購績效——基于并購雙方之間信息不對稱的研究視角”,《管理世界》,第12期,第117-132頁。

李路、賀宇倩、湯曉燕,2018,“文化差異、方言特征與企業(yè)并購”,《財經(jīng)研究》,第6期,第140-152頁。

李路、肖土盛、賀宇倩、王雪丁,2020,“收購方管理層語言經(jīng)歷、文化整合與并購績效”,《會計研究》,第2期,第90-100頁。

李善民、楊繼彬、鐘君煜,2019,“風險投資具有咨詢功能嗎?——異地風投在異地并購中的功能研究”,《管理世界》,第12期,第164-180頁。

李仲達、林建浩、鄧虹,2021,“跨越省際移民中的文化壁壘:信息溝通與身份認同”,《經(jīng)濟學(季刊)》,第5期,第1691-1710頁。

梁強、章佳媚、林錦丹,2022,“家族管理涉入如何影響并購戰(zhàn)略行為——基于中國上市家族企業(yè)的實證研究”,《南方經(jīng)濟》,第6期,第118-136頁。

劉毓蕓、徐現(xiàn)祥、肖澤凱,2015,“勞動力跨方言流動的倒U型模式”,《經(jīng)濟研究》,第10期,第134-146頁。

劉志彪、孔令池,2021,“從分割走向整合:推進國內(nèi)統(tǒng)一大市場建設的阻力與對策”,《中國工業(yè)經(jīng)濟》,第8期,第20-36頁。

潘紅波、余明桂,2011,“支持之手、掠奪之手與異地并購”,《經(jīng)濟研究》,第9期,第108-120頁。

潘越、肖金利、戴亦一,2017,“文化多樣性與企業(yè)創(chuàng)新:基于方言視角的研究”,《金融研究》,第10期,第146-161頁。

彭聰、申宇、張宗益,2020,“高管校友圈降低了市場分割程度嗎?——基于異地并購的視角”,《管理世界》,第5期,第134-144頁。

唐建新、陳冬,2010,“地區(qū)投資者保護、企業(yè)性質(zhì)與異地并購的協(xié)同效應”,《管理世界》,第8期,第102-116頁。

陶克濤、趙立娟、史俊宏,2020,“中國特色文化經(jīng)濟學理論探索與實證檢驗——第六屆文化與經(jīng)濟論壇綜述”,《經(jīng)濟研究》,第12期,第200-202頁。

王陳豪、王軼、李紅波,2020,“宗族文化與企業(yè)并購收益”,《會計研究》,第2期,第101-116頁。

王小魯、樊綱、胡李鵬,2019,《中國分省市市場化指數(shù)報告(2018)》,北京:社會科學文獻出版社。

王艷、闞鑠,2014,“企業(yè)文化與并購績效”,《管理世界》,第11期,第146-157頁。

王艷、徐淑芳、何竺虔,2020,“誰更能順水推舟?來自并購績效影響因素的經(jīng)驗證據(jù)”,《管理評論》,第9期,第280-295頁。

肖土盛、李丹、袁淳,2018,“企業(yè)風格與政府環(huán)境匹配:基于異地并購的證據(jù)”,《管理世界》,第3期,第124-138頁。

張潤澤、邱佩瑤、路端、陳曦,2022,“共有文化印記與企業(yè)對外投資”,《南方經(jīng)濟》,第3期,第76-93頁。

趙向陽、李海、孫川,2015,“中國區(qū)域文化地圖:‘大一統(tǒng)抑或‘多元化?”,《管理世界》,第2期,第101-119頁。

鄭馨、周先波、張麟,2017,“社會規(guī)范與創(chuàng)業(yè)——基于62個國家創(chuàng)業(yè)數(shù)據(jù)的分析”,《經(jīng)濟研究》,第11期,第59-73頁。

周小春、李善民,2008,“并購價值創(chuàng)造的影響因素研究”,《管理世界》,第5期,第134-143頁。

Baldwin,R.E. and P.Krugman,2004,“Agglomeration, Integration and Tax Harmonization”, European Economic Review,48(1):1-23.

Brown,S.J. and J.B.Warner,1985,“Using Daily Stock Returns: The Case of Event Studies”, Journal of Financial Economics,14(1):3-31.

Chua,R.J., K.G.Huang and M.Jin,2019,“Mapping Cultural Tightness and its Links to Innovation, Urbanization, and Happiness Across 31 Provinces in China”, Proceedings of the National Academy of Sciences of the United States of America, 116(14): 6720-6725.

Dunning,J.H.,1998,“Location and the Multinational Enterprise: A Neglected Factor?”,Journal of International Business Studies,29(1):45-66.

Gelfand,M.J.,R.L.Raver,L.Nishii,L.M.Leslie,J.Lun,B.C.Lim and E.Vande Vliert,2011,“Differences between Tight and Loose Cultures: A 33-Nation Study”, Science,332: 1100-1104.

Gelfand,M.J.,2018,“Rule Makers, Rule Breakers: How Tight and Loose Culture Wire Our World”, Farmington Hills: Scribner Book Company Press.

Gokmen,G.,2017,“Clash of Civilizations and the Impact of Cultural Differences on Trade”, Journal of Development Economics,127:449-458.

Guiso,L., P.Sapienza and L.Zingales,2006,“Does Culture Affect Economic Outcomes?”, The Journal of Economic Perspectives, 20(2):23-48.

Guiso,L.,P.Sapienza and L.Zingales,2009,“Cultural Biases in Economic Exchange?”, The Quarterly Journal of Economics, 124(3):1095-1131.

Hofstede,G.,1980,“Cultures Consequences: International Differences in Work Related Values”, London: Sage Publications,Inc.

Scott,W.R.,2014,“Institutions and Organizations: Ideas, Interest and Identities”,London: Sage Publications,Inc.

Throsby,D.,2001,“Economics and Culture”,Cambridge: Cambridge University Press.

Williamson,O.,2000,“The New Institutional Economics: Taking Stock, Looking Ahead”,Journal of Economic Literature,38(3):595-613.

Cultural Distance and Corporate Inter-regional M&As in China:

Based on the Perspective of Cultural Tightness

Liu Hui? Wang Ying

Abstract: As the saying goes “a hundred miles of different styles, a thousand miles of different customs”, China has a vast territory and has formed a regional culture of very different styles, which has an impact on companies inter-regional M&A decisions. Starting from the cultural tightness and looseness, this paper uses the data of Chinese listed companies inter-regional M&A from 2005 to 2019 to test the influence of the cultural tightness distance between companys inter-regional M&A decision. The result is that the greater the cultural tightness distance, the less likely companies are to conduct M&A in that region. Even in the case of M&A, the scale is relatively small and the success rate is relatively low. The mechanism test shows that the cultural tightness distance can impact the companies inter-regional M&A decision through information asymmetry mechanism and cultural conflict mechanism, and the improvement of the regional formal system and the improvement of cultural tolerance can alleviate the negative impact of cultural tightness distance. In addition, when the main merging company is a private enterprise or goes to a region with lower cultural tightness, the influence is more significant. For the economic consequences of inter-regional M&A, this paper finds that cultural tightness distance can significantly reduce the short-term performance of M&A, but it has no obvious effect on long-term M&A performance.

The research has important implications for Chinese enterprises to more effectively carry out inter-regional M&A. First, Chinese enterprises especially private enterprises, should pay full attention to the negative impact of cultural differences in inter-regional M&A, and do a good job in due diligence and risk assessment of inter-regional M&A. Meanwhile, the cultural differences are inevitable in any M&A, so the enterprises should not give up the deal in a certain region only because of cultural differences. Instead, they should take it as an important part of the investigation of cross region merger and acquisition decisions. Second, the role of culture depends on the formal system. The improvement of formal systems such as intermediary market development can help enterprises obtain information from different channels, reduce the degree of information asymmetry, and mitigate the negative impact of cultural tightness distance on enterprises' inter-regional M&A. Therefore, from the government view, we should vigorously improve the construction of the formal institutional environment; From the enterprise view, we should weigh the regional formal and informal systems in the decision-making of inter-regional M&A to make the best decision; Third, improving cultural inclusiveness, is not only a necessary requirement for building a country with power culture, but also helps alleviate various cultural conflicts caused by cultural differences in inter-regional M&A. This requires that both parties should make appropriate adjustments according to the cultural characteristics of the other party, and should not impose their own culture on the other company.

Keywords: Inter-regional M&A; Differences in Cultural Tightness; Information Asymmetry; Cultural Conflicts

(責任編輯:楊學儒)

*劉慧,山東財經(jīng)大學金融學院,E-mail:liuhui@sdufe.edu.cn,通訊地址:山東省濟南市市中區(qū)舜耕路40號,郵編:250014;王營,山東財經(jīng)大學金融學院,E-mail:wangying1778@163.com。感謝審稿人的寶貴建議,作者文責自負。

基金項目:本文受國家自然科學基金項目(71802116)、山東省自然科學基金項目(ZR2020QG031)、“泰山學者”工程專項經(jīng)費項目(ts2017120559)資助。

1 習近平:新發(fā)展階段貫徹新發(fā)展理念必然要求構(gòu)建新發(fā)展格局,http://www.gov.cn/xinwen/2022-08/31/content_5707604.htm。

2 囿于數(shù)據(jù),本文研究的省份不包括中國臺灣省、中國香港和中國澳門特別行政區(qū)。

1 Chua et al.(2019)基于Gelfand et al.(2011)設計了針對中國的文化松緊度量表,并在2014-2017年,讓來自中國31個省市自治區(qū)的11662個候選人對量表內(nèi)容給出“強烈反對”(1分)到“強烈贊同”(6分)的評級,調(diào)查問卷包括以下問題:1.在本省/市,有很多需要遵守的社會規(guī)范;2.在本省/市,大多數(shù)情況下對人們?nèi)绾涡惺掠忻鞔_的期望;3.在本省/市,人們一致同意大多數(shù)情況下怎樣的行為是合適或不合適的;4.在本省/市,大多數(shù)情況下人們可以充分地自由決定行為(反向指標);5.在本省/市,如果有人在做出不妥的違規(guī)行為會收到來自其他人的強烈反對;6.在本省/市,人們幾乎總是準守社會規(guī)范。分值1表示非常不同意,分值6代表非常同意。

1 為緩解遺漏變量的影響,本文還增加方言距離、宗教文化距離、高管與目標市場關系等控制變量,所得結(jié)果與基準結(jié)果一致。限于篇幅原因,相關具體分析留存?zhèn)渌鳌?/p>

2 少數(shù)民族區(qū)域具體包括:內(nèi)蒙古,新疆,寧夏,廣西,西藏,云南,貴州。

1為了準確測算企業(yè)的并購績效,本文對樣本做出以下處理:第一,前后兩次并購至少間隔6個月,同一年的只保留第一個并購;第二,當同一家上市公司在同一天宣告兩筆或兩筆以上的并購交易時,如果目標公司不是同一家公司,為避免目標公司異質(zhì)性對并購的超常累積收益率產(chǎn)生噪音,對這樣的并購事件給予剔除。如果是同一家上市公司與同一目標公司的不同股東進行并購交易,則將這些交易合并為一個事件;第三,剔除公司上市當年發(fā)生的并購事件;第四,為避免并購以外的其他重大公告可能對并購的超額累積收益率產(chǎn)生噪音,剔除在并購首次公告日當天和公告日前后10個交易日內(nèi)同時進行其他重大公告的樣本公司,包括披露季報、中報和年報、增發(fā)配股公告、分工公告等。在數(shù)據(jù)處理后,異地并購績效的回歸樣本量降至500左右。

猜你喜歡

英美文學研究論叢(2021年2期)2021-02-16 00:37:30

文學教育(2018年21期)2018-11-29 13:04:01

海外華文教育(2017年10期)2018-01-19 02:55:39

韶關學院學報(2016年9期)2016-02-28 15:58:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:03:12

瘋狂英語(雙語世界)(2015年2期)2016-01-08 06:07:59

浙江科技學院學報(2014年2期)2014-02-28 22:11:53

阿來研究(2014年1期)2014-02-27 06:18:45

教育教學論壇(2014年23期)2014-01-22 06:56:10

婚姻·家庭·性別研究(2011年0期)2011-10-27 08:15:42