“加速折舊”如何賦能數字企業創新?

2023-05-30 13:10:16趙揚杜凱

南方經濟 2023年4期

趙揚 杜凱

摘 要:加快數字企業創新是實現數字經濟高質量發展的重要基礎。文章利用固定資產加速折舊政策這項外生沖擊,運用經濟學模型和三重差分法(DDD),手工匹配2011—2017年中國A股上市企業財務數據與專利數據,以企業當年申請專利總數衡量創新產出數量,以專利前向引用次數衡量創新產出質量,研究了固定資產加速折舊政策對數字企業創新產出水平的影響與作用機制。研究發現,第一,固定資產加速折舊政策顯著增加數字企業創新產出數量、提高其創新產出質量,二者之間為正相關關系。此外,動態分析結果表明,該政策效應隨時間呈現遞減趨勢。第二,政策效應對中東部地區、高固定資產占比和成熟期的數字企業尤為顯著。第三,從作用機理看,融資約束是固定資產加速折舊政策影響數字企業創新的重要制約。文章為加快實現數字經濟行業創新提供一定理論參考。

關鍵詞:數字經濟 企業創新 固定資產加速折舊 融資約束 三重差分法

DOI:10.19592/j.cnki.scje.400327

JEL分類號:G32,M13,Q55? ?中圖分類號:F273.1,F121.3,F812.42

文獻標識碼:A? ?文章編號:1000 - 6249(2023)04 - 130 - 29

一、引言與文獻綜述

十四五規劃指出,數字經濟發展速度快、影響程度深,是數字時代國家綜合實力的重要體現。創新對于一個國家長期的經濟增長與競爭優勢起著重要作用,因此,加快數字企業創新正是深化數字經濟發展的核心引擎。

由于數字企業是一個全新的產業類型,而中國數字企業主體規模偏小且在關鍵領域和“卡脖子”技術環節的創新能力薄弱,因此,加快數字企業創新更加離不開國家創新政策支持。數字企業創新與普通產品創新不同,前者具有更高失敗率、更大風險、以及更強不確定性,可能導致數字企業面臨更大的融資困難。從2014年到2019年,財政部和國家稅務總局為了不斷激發企業創新活力、增強企業研發投入水平,先后三次調整了固定資產加速折舊政策的適用范圍。固定資產加速折舊政策允許企業加速折舊研發生產過程中使用的儀器設備,相當于直接擴大了企業的“即時現金流”,改善了企業“融資難”現狀,顯著影響企業投資等重要決策,進而增強企業的創新活力。目前關于固定資產加速折舊政策是否影響數字企業創新產出的研究還較為缺乏,因此,從促進數字經濟高質量發展和全面理解固定資產加速折舊政策兩個角度出發,探究固定資產加速折舊政策如何影響數字企業創新產出水平具有較強現實意義。

本文以2014年和2015年實施的固定資產加速折舊政策作為一項準自然實驗,手工匹配2011—2017年上市企業財務數據、專利數據以及是否屬于數字經濟行業,運用經濟學模型和多期三重差分法(DDD)實證分析了固定資產加速折舊政策如何影響數字企業創新產出水平。研究結果表明,第一,該政策有助于提高數字企業創新產出水平,不僅顯著增加數字企業創新產出數量,而且提高其創新產出質量。基準回歸結論經過多種穩健性檢驗后依舊成立。第二,動態效應分析表明,該政策效應總體上不存在長期激勵作用。進一步分析發現,固定資產加速折舊政策的創新激勵效果在中東部地區數字企業、成熟期數字企業和高固定資產占比的數字企業中更加顯著。第三,融資約束是固定資產加速折舊政策影響數字企業創新的重要制約。

由于本文重點研究固定資產加速折舊政策對數字企業創新產出水平的影響,所以我們的研究與兩類文獻密切相關。第一類是關于固定資產加速折舊政策對企業創新影響的研究。關于固定資產加速折舊政策對企業創新的影響,主要集中于對企業研發結構和研發投入等方面的討論。伍紅等(2019)認為,該政策的實施激勵了高端制造業企業的創新行為,并且對國有企業、大中型企業及高新技術企業的激勵效果明顯。王宗軍等(2019)也發現,該政策不僅提高了企業的創新投入強度,而且對企業專利產出也有促進作用。劉啟仁、趙燦(2020)發現,固定資產加速折舊政策優化企業研發技術人員比例的同時,改善企業的人力資本結構。劉詩源等(2020)發現,該政策可以通過降低企業稅負、提高企業參與研發活動的積極性擴大企業的創新投入。Liu and Mao(2019)、李建強、趙西亮(2021)發現政策提出后,促進了企業更新老舊設備,新設備替代了低技能工人,提高了勞動密集型、融資約束型企業的資本勞動比。陳玥卓等(2021)從專利產出、技術范圍和專利質量三個方面分析了固定資產加速折舊政策對企業創新的影響,發現這一政策顯著推進了企業轉型升級。鄧峰、楊國歌(2021)探究了這一政策對數字企業創新效率的影響,發現享受固定資產加速折舊政策的數字企業顯著提高了自身創新效率。但是,也有一些學者基于研究對象的異質性得到了不同結論。劉偉江、呂鐲(2018)基于靜態和動態視角發現,這一政策沒有對制造業企業技術進步和資源配置效率產生顯著促進作用。韓仁月、馬海濤(2019)也發現,當固定資產加速折舊政策與低稅率優惠、研發費用加計扣除等同時實施時,可能會相互抵減彼此對創新投入的促進效應。Inci(2009)甚至提出該政策與企業創新之間不存在必然聯系。

第二類是關于探究發展數字經濟對實體經濟影響的文獻。周廣肅、樊綱(2018)發現,數字經濟提供了便捷的信息交流平臺。趙濤等(2020)發現,創新創業活動是數字企業影響城市經濟高質量發展的重要途徑。劉維林、王藝斌(2022)也提出,數字經濟可以顯著促進城市綠色高質量發展。但是,許恒等(2020)發現,數字經濟雖然促進了傳統經濟轉型進程,但是未加合理引導的數字企業存在壟斷的可能性,反而對傳統經濟產生危害作用。范鑫(2020)發現,發展數字經濟可以減少中國出口效率損失,但增加了出口貿易的不確定性。龐瑞芝、劉東閣(2022)也提出,企業數字化與創新之間不是必然促進關系,二者為倒U型關系。

梳理文獻后發現,由于現有研究視角所限,當前探究固定資產加速折舊政策對企業創新的影響時,從結論來看還未達成統一觀點(Inci,2009;Liu and Mao,2019),不可照搬已有經驗結論;此外,已有文獻討論固定資產加速折舊政策對數字企業創新的影響時,從數字企業的創新效率著眼(鄧峰、楊國歌,2021),還沒有從創新產出水平的角度考慮這一政策對數字企業創新的影響,這也為本文的研究提供了進一步拓展的空間。綜合來看,本文的主要邊際貢獻在于:第一,豐富了關于固定資產加速折舊政策與數字企業創新領域的實證研究。本文從理論模型和實證分析兩個方面,利用固定資產加速折舊政策這一外生沖擊,采用經濟學模型和三重差分模型(DDD)評估了固定資產加速折舊政策對數字企業創新產出水平的影響,發現固定資產加速折舊政策顯著提高了數字企業的創新產出水平。第二,拓展了數字企業創新的衡量指標,引入專利前向引用次數衡量數字企業創新。現有文獻大多以企業專利申請總數或發明專利占比衡量企業創新,少有文獻討論專利前向引用次數。本文從創新數量和創新質量兩個角度出發,以“企業當年申請專利總數”衡量創新產出數量,以“企業當年專利前向引用次數”衡量創新產出質量,較為全面地評估了數字企業創新產出的變化情況。第三,探討了影響數字企業創新產出水平的作用渠道,發現固定資產加速折舊政策通過緩解企業融資約束顯著提升數字企業創新產出水平,為完善固定資產加速折舊政策對數字企業創新產出的激勵作用提供詳細的實證證據。

本文其他部分的安排如下:在第二部分,我們構建了一個經濟學模型,從理論上分析了固定資產加速折舊政策對數字企業創新產出的影響機制;在第三部分,我們介紹了研究設計過程;在第四部分,我們實證檢驗了固定資產加速折舊政策對數字企業創新產出的影響,并且進行了平行趨勢檢驗與穩健性檢驗;在第五部分,我們對模型進行了長期效應分析、機制分析和異質性分析;第六部分是本文的主要結論與相應的政策建議。

二、制度背景、理論分析與研究假設

在這一部分,我們首先簡要介紹固定資產加速折舊政策的制度背景,然后通過經濟學理論和經濟學模型分析固定資產加速折舊政策影響數字企業創新產出的內在機制。

(一)制度背景

固定資產加速折舊政策的實施過程大致分為三個階段。第一階段,首次在六個行業進行政策試點(2014年);第二階段,新增四個重點領域行業(2015年);第三階段,將政策范圍擴大至全部制造業(2019年)1。由于2014年至2015年間,常見的激勵企業創新的稅收優惠方式(如研發費用加計扣除政策)沒有出現大幅度政策調整,這為識別固定資產加速折舊政策是否對數字企業存在創新激勵效果提供了較好的機會,因此本文將重點討論2014年和2015年兩次固定資產加速折舊政策如何影響數字企業創新產出水平2。此外,2017年《中國數字經濟白皮書》中提出,數字經濟產業包括數字產業化與產業數字化兩個部分。其中,數字產業化涉及的行業主要為,互聯網和相關服務、電信廣播電視和衛星傳輸服務、軟件和信息技術服務等三類行業,產業數字化主要指應用部門因使用數字技術而帶來的產出增加和效率提升部分,但后者暫無權威統計數據3。

(二)理論分析與研究假設

1.固定資產加速折舊政策與數字企業創新產出

固定資產加速折舊政策對企業具有積極的“信號作用”(Li et al., 2019),向外界傳遞了明顯的利好信號,幫助企業樹立市場形象、獲取競爭優勢(曾婧婧、龔啟慧,2019)。整體而言,政策并沒有改變企業的固定資產在使用年限中的折舊總額,但是允許企業提前抵扣未來折舊金額,減少投資初期的應納稅所得額(樊勇、管淳,2020)。此外,這項政策幫助企業獲得因遞延納稅產生的貨幣時間價值(鄧峰、楊國歌,2021),相當于企業得到一筆大額無息貸款(劉行等,2019),在客觀上顯著增大企業可支配現金流,有助于緩解企業資金流轉壓力,增加創新投入。國家出臺固定資產加速折舊政策的初衷,正是期望通過減輕企業現有納稅負擔,加快其固定資產的更新升級,最終激勵企業創新。

數字經濟作為一種全新經濟形式,需要在技術創新領域有更高突破,因此,數字企業的創新活動具有更高風險,更容易受到融資約束的影響(Myers and Majluf, 1984)。由于固定資產加速折舊政策增大了企業即時現金流,可以有效緩解企業融資壓力,增加數字企業進行創新活動的資金保障(劉行、趙健宇,2019),從而有利于激發數字企業科研活動意愿(Beck et al., 2005)。此外,固定資產加速折舊政策具有的“積極信號”作用(Li et al., 2019),在一定程度上可以降低數字企業與銀行或其他信貸機構間的信息不對稱,幫助其獲得更多渠道資源,緩解融資壓力,從而降低數字企業創新失敗的風險。

具體來說,固定資產加速折舊政策可以降低數字企業與銀行等信貸機構間的信息不對稱,有利于數字企業與其建立合作,獲得市場資源,緩解融資約束。一方面,數字企業在創新過程中,由于存在知識產權保護和技術成本等現實原因,往往難以向外界(特別是信貸機構)完全公開企業內部信息(Blind et al., 2017),這導致數字企業與信貸機構之間存在明顯的信息不對稱,也很難與信貸機構進行融資合作。固定資產加速折舊政策釋放出的積極信號,一是提高了數字企業的市場認可度,傳遞出數字企業與政府關系良好的信號,有助于數字企業獲得信貸機構的信任,并獲得更多創新資源支持(劉春林、田玲,2021);二是為數字企業貼上國家層面的“認可標簽”(Takalo and Tanayama, 2010),使信貸機構對數字企業產生較好的未來預期,更愿意對其投資(郭麗虹、馬文杰,2009)。因此,固定資產加速折舊政策有利于數字企業與信貸機構建立合作,獲得資金支持,促進數字企業創新。

另一方面,固定資產加速折舊政策的目的是刺激企業加快創新。熊彼得研究表明,資金的連續性與可獲得性在企業創新過程中起關鍵作用,穩定的科研投入與企業創新產出呈顯著正相關關系。因此,數字企業積極響應政策將有助于保持與政府部門的良性互動關系,當數字企業創新活動中遇到“瓶頸”時,也更容易獲得政府資源,實現自身創新活動的突破。

2.理論分析

為了更嚴謹地分析固定資產加速折舊政策如何通過緩解融資約束影響數字企業創新產出,在這一部分,我們結合固定資產加速折舊政策的實施背景,借鑒Gorodnichenko and Schnitzer(2013)的研究,構建一個經濟學模型,探究其內在機制。

假設企業需要依托內部資金和外部融資進行日常生產活動。企業依靠內部資金實現生產的概率為q([0≤q≤1]),則企業需要通過外部融資實現生產的概率為[1?q]。

由于企業與外部信貸機構存在信息不對稱,因此企業進行外部融資時存在一定的融資“壁壘”,即通常需要付出額外成本,設企業需要為每一單位的外部融資支付的額外成本為C([C>0])。此外,設外在因素的變化對企業的內部資金流動性產生負面影響的概率為P,且[P∈0,P]。由于數字企業生產過程中往往存在知識產權保護和技術成本等現實因素,難以向外界(特別是信貸機構)完全公開企業內部信息(Blind et al, 2017),因此,數字企業更容易受到融資約束的影響(Myers and Majluf, 1984)。而固定資產加速折舊政策具有積極的“信號作用”(Li et al., 2019),傳遞出數字企業與政府關系良好的信號,在一定程度上可以降低數字企業與銀行或其他信貸機構間的信息不對稱,幫助數字企業與銀行或其他信貸機構建立合作關系,獲得更多渠道資源,進而降低融資成本,滿足[dCdt<0],其中,t為政策時點。

假設企業創新的固定成本為[Fi]([Fi≥0])。企業不進行創新時的生產活動產生的利潤為[Πi],其中,[Π0]表示企業僅依靠內部資金進行生產活動產生的利潤,[ΠC]表示企業要依靠外部融資進行生產活動產生的利潤,則[Π0>ΠC]。同理,設企業進行創新時的生產活動產生的利潤為[ΠIi],則[ΠI0>ΠIC],且[ΠIi>Πi]。

按照Gorodnichenko and Schnitzer(2013)的分析邏輯,隨著外部融資的額外成本的增加,企業創新的利潤會減少,滿足:

[d(ΠIC?ΠC)dC<0]? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(1)

實施固定資產加速折舊政策后,企業外部融資成本降低。如果數字企業不進行創新,其生產活動的預期利潤滿足:

[EΠ=q?PΠ0+(1?q+P)ΠC]? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(2)

參考Gorodnichenko and Schnitzer(2013)的研究,企業傾向于優先使用內部資金,因此,當數字企業在生產的初始階段(stage=1)使用了一定量的內部資金后,其在下一階段(stage=2)使用內部資金的概率下降為[q?P?PI],其中[PI]為內部資金減少程度。此時,如果數字企業進行創新,其生產活動產生的預期利潤的先驗概率滿足:

[EΠ|I=q?P?PIΠI0+1?q+P+PIΠIC?Fi]? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(3)

基于公式(2)和公式(3),定義數字企業的創新激勵([ΔIΠ])為企業進行創新和不創新時的生產活動預期利潤差值:

[ΔIΠ≡EΠ|I?EΠ=q?P?PIΠI0+1?q+P+PIΠIC?Fi?q?PΠ0+(1?q+P)ΠC]? [? ? ? ? ? ? ? ? ?=q?PΠI0?Π0+1?q+PΠIC?ΠC?PI(ΠI0?ΠIC)?Fi]? ?(4)

根據公式(4)可知,當且僅當[ΔIΠ>0]時,即數字企業進行創新時的生產活動預期利潤大于不進行創新時的預期利潤時,數字企業才會選擇創新。又由于外部融資([C(t)])是固定資產加速折舊政策時間(t)的減函數,公式(4)可以進一步寫為

[ΔIΠ=(q?P)ΠI0?Π0+1?q+PΠIC(t)?ΠC(t)?PI(ΠI0?ΠIC(t))?Fi]? ? ? ? ? ? ? ? ? ? ? ? (5)

對公式(5)中P求導,可以得到企業內部資金流動性變化對企業創新的影響:

[dΔIΠdP=?ΠI0?Π0+ΠIC(t)?ΠC(t)<0]? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(6)

(6)式表明,外部因素對企業內部資金產生的負面影響越大,企業創新激勵越小。在公式(6)的基礎上,為了研究固定資產加速折舊政策對數字企業外部融資(C)的緩解作用是否對其創新激勵產生影響,我們對公式(6)中的t求導,得到:

[d(dΔIΠdP)dt=dΠIC(t)?ΠC(t)dC?dCdt>0]? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (7)

(7)式表明,隨著固定資產加速折舊政策的實施,數字企業面臨的融資約束降低,是否進行創新產生的預期利潤差值增大,即固定資產加速折舊政策降低了數字企業外部融資成本,對數字企業創新有激勵作用1。基于以上分析,本文提出如下假設:

假設1H:其他條件不變的情況下,固定資產加速折舊政策有利于促進數字企業創新。

假設2H:固定資產加速折舊政策通過緩解融資約束促進數字企業創新。

三、研究設計

(一)樣本選擇與數據來源

為了避免小型微利企業的其他稅收優惠政策的交叉影響(劉啟仁、趙燦,2020),本文使用2011—2017年中國A股上市企業的財務數據和專利數據2,建立負二項回歸三重差分模型,探究2014年和2015年兩次固定資產加速折舊政策對數字企業創新產出水平的影響。數據主要來源三個渠道:一是國泰安數據庫(CSMAR),該數據庫提供了2011—2017年中國數字經濟行業內企業代碼。二是萬得數據庫(WIND),該數據庫提供了上市企業的總資產、營業收入、資產收益率等財務數據。三是中國國家知識產權局專利檢索及分析系統,該系統提供了歷年已公開的中國專利的申請情況,由于這一數據庫缺乏詳細的引用信息,本文以專利的公開號作為搜索關鍵詞,手工檢索樣本企業每件專利的前向引用信息,加總得到樣本企業當年專利前向引用數據。

為了確保實證分析嚴謹可靠,我們對原始數據進行如下篩選剔除處理:(1)剔除金融業企業;(2)剔除2014年及以后年份上市的企業;(3)剔除樣本區間存在ST、*ST狀態的企業;(4)剔除關鍵指標缺失的企業;(5)對連續變量進行1%縮尾處理。經處理,我們在基準回歸中共有6211個企業—年度觀測值,因各種回歸指標的缺失程度不同,在后續實證過程中,樣本量也隨之略有變化。

(二)模型設定

由于專利申請總數和專利前向引用次數是非負整數,并且不同指標在不同企業間存在較大差異,不滿足正態分布假定,本文借鑒Sampson(2007)和Huang and Chen(2010)的做法,采用負二項回歸方法;同時,由于本文基于固定資產加速折舊政策,評估其對數字企業創新水平的政策效果,參考Wang(2013)、彭飛、毛德鳳(2018)的模型設計方法,符合三重差分模型使用條件。結合上述分析,本文構建負二項回歸三重差分模型如下:

[pat_appijkt=β0+β1digitijkt×didijkt+β2digitijkt+β3didijkt+γXijkt+μi+μt+εijkt]? ? ? ? ? (8)

[pat_citeijkt=β0+β1digitijkt×didijkt+β2digitijkt+β3didijkt+γXijkt+μi+μt+εijkt]? ? ? ? ? (9)

其中,i、j、k、t分別表示企業、行業、省份和年份。模型(8)和模型(9)中,被解釋變量分別為[pat_app],和[pat_cite],表示數字企業創新產出數量和數字企業創新產出質量。核心解釋變量為[digit×did],其中,[digit]表示數字企業;[did]表示固定資產加速折舊政策試點企業,在政策實施后取值為1,在政策實施前以及非試點企業均取值為0。我們重點關注回歸系數[β1]的正負及顯著性,它反映了數字企業在固定資產加速折舊政策后的創新水平變化。[X]為一組控制變量。[μi]、[μt]分別表示個體固定效應和年份固定效應,在穩健性檢驗中,為了更準確地衡量固定資產加速折舊政策的凈效應,本文也控制了更嚴格的年份-省份固定效應([μkt])。[ε]為隨機擾動項。

為了檢驗中介效應,本文借鑒彭飛、毛德鳳(2018)的做法,采用以下模型:

[loanijkt=β0+α1digitijkt×didijkt+α2digitijkt+α3didijkt+γXijkt+μi+μt+εijkt]? ? ? ? ? ?(10)

[Yijkt=β0+δ1digitijkt×didijkt+δ2digitijkt+δ3didijkt+δ4loanijkt+γXijkt+μi+μt+εijkt]? ? (11)

模型(8)—(11)是經典的中介效應三步法,不再贅述,其中,[Yijkt]表示兩個被解釋變量。本文重點關注回歸系數[α1]、[δ1]和[δ4]的大小和顯著性。變量定義詳見表1。

(三)變量選取

1.被解釋變量

(1)創新產出數量([pat_app])。借鑒Dang and Motohashi(2015)的做法,本文采用企業當年申請的專利總數作為衡量數字企業創新產出數量的指標。此外,在穩健性檢驗中,本文也使用企業當年申請的發明專利加1后取自然對數([pat_app2])重新測度數字企業創新產出數量,并進行回歸。

(2)創新產出質量([pat_cite])。一項專利被其他專利引用,可以在一定程度上表明引用專利對被引用專利的認可和借鑒(葉靜怡等,2019)。借鑒Lahiri(2010)的做法,本文以自企業當年申請專利成功之日起三年內的前向引用次數衡量數字企業創新產出質量。在穩健性檢驗中,本文也選擇企業當年申請的發明專利與當年申請的發明專利加上當年申請的實用新型專利之和的比值([pat_qua2])和企業當年申請的發明專利與當年申請的專利總數的比值([pat_qua3]),重新測度數字企業創新產出質量,并進行回歸。

2.解釋變量

核心解釋變量為受到固定資產加速折舊政策影響企業中的數字企業,即固定資產加速折舊政策影響企業([did])與數字企業([digit])兩個虛擬變量的交互項。

(1)數字企業([digit])。《中國數字經濟白皮書》提出,數字經濟產業包括數字產業化與產業數字化兩大部分,但由于產業數字化并無權威統計數據,所以本文以“數字產業化企業”衡量數字企業,可在國泰安數據庫中“數字經濟子庫”中查詢。本文將該子庫內的上市企業作為數字企業,digit取值為1;不在該子庫內的上市企業即非數字企業,digit取值為0。

(2)固定資產加速折舊政策影響企業([did])。固定資產加速折舊政策的適用范圍在2014年、2015年和2019年不斷推廣,大致可分為三個階段,不再贅述。本文主要分析樣本數字企業是否受到前兩階段政策的影響(2014年和2015年),根據“證監會2014年行業分類標準”,將上市企業樣本劃分為受到政策影響的實驗組和未受影響的對照組,企業所屬行業受到政策影響的當年及以后,[did]取1,反之為0。

3.控制變量

參考第二部分理論模型中出現的微觀層面指標(Gorodnichenko and Schnitzer,2013),并借鑒Dang and Motohashi(2015)、Fan and Liu(2020)的做法,本文控制以下可能對企業創新產生影響的重要特征變量1,包括:(1)企業年齡(age),定義為數字企業成立年份距離觀測年份的對數值。不同成長階段的數字企業往往采取不同的創新策略。(2)財務狀況,包括資產負債率(lev)、企業規模(size)和經營能力(growth)。資產負債率定義為企業總負債與總資產之比。數字企業資產負債率越低,向信貸機構傳遞出的企業財務風險也越小,獲得融資支持的可能性也越高(王竹泉等,2019);企業規模定義為企業總資產的對數值。已有文獻表明,企業規模是影響企業創新的重要因素(Fisher and Henkel, 2012);經營能力定義為企業營業收入增長率。數字企業經營能力越強,現金流越充足,越有可能進行研發創新。(3)固定資產占比(fa),定義為固定資產與總資產之比。

4.機制變量

本文選取融資約束(loan)作為機制變量,討論固定資產加速折舊政策對數字企業創新產出的影響機制。借鑒Hadlock and Pierce(2010)的方法,采用改進后的SA指數度量融資約束(loan),等于-0.737×size+0.043×(size)2-0.04×age,其中,size表示企業總資產,age表示企業年齡。表1為相關變量的詳細定義。

主要變量的描述性統計結果如表2所示,表3給出了主要變量間的相關系數。

表2中可以看出:(1)數字企業(digit)的均值為0.164,說明樣本期內,數字企業占全樣本約16.4%;固定資產加速折舊政策影響企業(did)的均值為0.349,說明受到政策支持的企業占全樣本約34.9%。(2)企業當年申請專利總數(pat_app)和企業專利前向引用次數(pat_cite)的標準差較大,說明數字企業之間的創新產出差異懸殊。其他變量結果與現有文獻較為一致,不再贅述。

本文重點關注表3中解釋變量與被解釋變量間的相關系數與顯著性水平。結果顯示,創新產出數量(pat_app)和創新產出質量(pat_cite)與解釋變量([digit×did])的相關系數均顯著為正,并在1%水平上顯著。初步說明在不考慮其他因素的情況下,受到固定資產加速折舊政策影響的數字企業會增加企業創新產出數量,提升企業創新產出質量,假設1H得到驗證。

四、實證檢驗結果

(一)基準回歸

為評估固定資產加速折舊政策與數字企業創新產出的因果效應,本文使用負二項回歸三重差分法,分別將企業當年申請專利總數(pat_app)和企業當年專利前向引用次數(pat_cite)作為被解釋變量進行回歸分析。表4第(1)、(2)列為模型(8)和(9)的全樣本回歸結果。

由表4第(1)列結果可知,固定資產加速折舊政策對數字企業專利申請總數(pat_app)的核心解釋變量的回歸系數為0.115,在10%水平上顯著,說明固定資產加速折舊政策顯著提高了數字企業的創新產出數量。表4第(2)列匯報了固定資產加速折舊政策對數字企業專利前向引用次數(pat_cite)的影響,核心解釋變量系數為0.123,并在1%水平上顯著,表明政策實施后,數字企業的專利質量得到較大提升,反映出數字企業追求創新產出數量的同時也加強了自身創新能力。綜合而言,固定資產加速折舊政策對數字企業創新產出水平存在明顯激勵作用,不僅顯著增加數字企業的創新產出數量,而且可以引導企業提升自身創新產出質量,實現數字企業轉型升級,假設1H得到支持。

(二)平行趨勢及穩健性檢驗

1.平行趨勢假設檢驗

“平行趨勢假設”也是使用三重差分法的前提條件。基準回歸中發現,固定資產加速折舊政策可以顯著激勵數字企業增加創新數量、提高創新質量,但這種差異是否在國家實施固定資產加速折舊政策之前就已經存在?即享受固定資產加速折舊政策的數字企業,可能在政策頒布之前就已經出現了創新水平提升的趨勢,若存在這種情況,基準回歸中發現的創新激勵效果顯然被“夸大”。基于以上考慮,本文采用兩種方法進行平行趨勢檢驗:

(1)引入“行業-省份-年份”固定效應進行平行趨勢檢驗。借鑒Angrist and Pischke(2015)的做法,在基準回歸中引入“行業-省份-年份”固定效應的交互項([μjkt])。采用這種檢驗方法的好處是允許處理組和對照組在行業、地區和時間三個維度上具有不同趨勢,這樣可以消除兩組樣本在宏觀層面的省份、行業及省份-行業的時間趨勢差異。我們主要關注系數[β1]的符號與顯著性水平,如果[β1]的符號與顯著性水平未發生變化,則平行趨勢假設成立。具體實證模型如下:

[Yijkt=β0+β1digitijkt×didijkt+β2digitijkt+β3didijkt+γXijkt+μi+μt+μjkt+εijkt]? ? ? ? ?(12)

其中,[Yijkt]表示兩個被解釋變量,創新產出數量(pat_app)和創新產出質量(pat_cite),其他控制變量定義同上。表4第(3)、(4)列為平行趨勢檢驗結果,可以看出核心解釋變量(digit×did)的系數符號和顯著性水平未發生根本性變化,說明兩組樣本的內在趨勢差異不會影響本文基本結論,平行趨勢假設得到驗證。

(2)采用事件研究法進行平行趨勢檢驗。本文也借鑒Beck et al.(2010)的做法,采用事件研究法的思路進行平行趨勢檢驗。為了直觀展示不同年度回歸系數的變化情況,我們繪制了平行趨勢檢驗圖(95%的置信區間),如圖1所示。圖1中(a)和(b)均表明,固定資產加速折舊政策實施前,兩個被解釋變量(pat_app和pat_cite)的回歸系數均不顯著異于0,而政策實施后,兩個被解釋變量(pat_app和pat_cite)的回歸系數顯著為正,并逐漸增大。以上結果再次驗證了平行趨勢假設。

2.安慰劑檢驗

數字企業創新可能也會受到其他不可觀測因素的影響。為了緩解遺漏變量誤差對基準回歸結果產生的內生性問題,本文進行如下兩種安慰劑檢驗。如果檢驗結果與基準回歸相似,說明數字企業創新產出水平的提高并不是由固定資產加速折舊政策導致。

(1)借鑒Cornaggia et al.(2015)的做法,首先,將“數字企業×政策虛擬變量(digit×did)”隨機分配給樣本企業,并與被解釋變量分別重新進行回歸。其次,重復此隨機分配和回歸過程30次,生成安慰劑檢驗核密度分布圖,如圖2所示1。圖上結果均表明,進行30次隨機分配后的回歸系數集中分布在零的附近,從而說明未觀測到的企業特征幾乎不會對估計結果產生影響,即數字企業的創新產出數量(pat_app)和創新產出質量(pat_cite)的變化與固定資產加速折舊政策相關,基準回歸結果穩健。

(2)借鑒劉啟仁、趙燦(2020)的做法,為排除實證結果只是單純反映了實驗組和控制組企業創新的時間序列差異,以2012年作為固定資產加速折舊政策實施年份,生成新的政策虛擬變量(did_pseudo),并將新的政策虛擬變量與數字企業虛擬變量相乘,生成新的解釋變量(digit×did_pseudo),重新進行安慰劑檢驗。檢驗結果見表4第(5)、(6)列。表中結果顯示,新的核心解釋變量(digit×did_pseudo)的回歸系數均不顯著,表明更換政策實施年份后,固定資產加速折舊政策對數字企業創新產出水平影響不再顯著,基準結果穩健。

2.更換被解釋變量檢驗

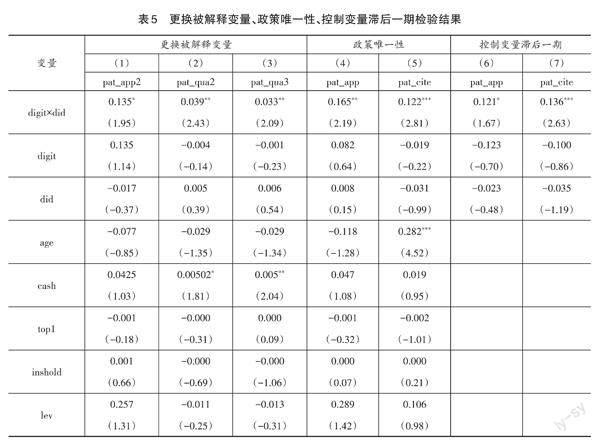

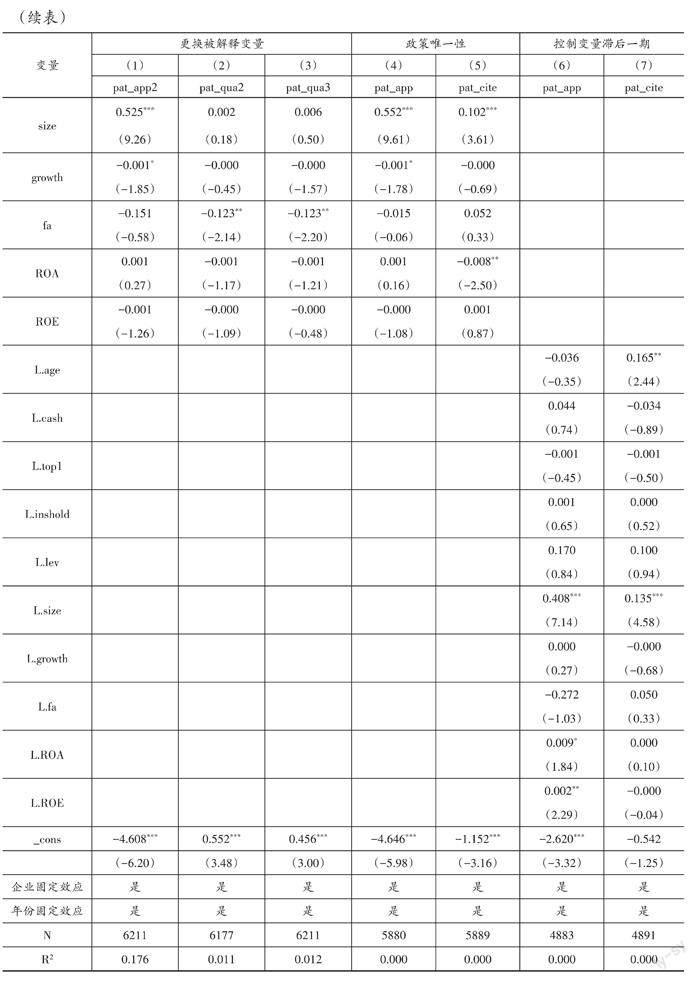

在基準回歸中,本文由于被解釋變量的數據結構原因采用了負二項回歸方法,這可能存在因回歸方法導致有偏估計的問題。基于穩健性考慮,我們以“企業當年申請的發明專利加1后取自然對數”衡量企業創新產出數量([pat_app2])、以“企業當年申請的發明專利與當年申請的發明專利加上當年申請的實用新型專利之和的比值”和“企業當年申請的發明專利與當年申請專利總數的比值”衡量企業創新產出質量([pat_qua2]、[pat_qua3]),重新進行普通三重差分回歸。回歸結果見表5第(1)至(3)列,結果表明,核心解釋變量的回歸系數均顯著為正,未發生根本變化,即不同被解釋變量下,固定資產加速折舊政策對數字企業創新產出數量和創新產出質量的影響仍顯著為正,與之前的基本結果保持一致。

3.政策唯一性檢驗

中國在2004年對東北三省實施了增值稅轉型試點改革,劉行、趙健宇(2019)研究發現,增值稅改革同樣會激勵企業創新。為了排除這一政策的長期影響,本文借鑒趙燦、劉啟仁(2021)的做法,剔除東北三省的企業樣本后重新進行穩健性檢驗。回歸結果見表5第(4)、(5)列。結果表明,核心解釋變量的回歸系數(digit×did)依然為正,顯著性未發生變化,表明增值稅轉型改革未影響固定資產加速折舊政策對數字企業的創新激勵效果,基準回歸結果穩健。

4.控制變量滯后一期檢驗

為了排除企業創新對同期財務指標的反向影響,本文也對全部控制變量取滯后一期后重新進行負二項回歸(黎文靖、鄭曼妮,2016;吳超鵬、唐菂,2016)。回歸結果見表5第(6)、(7)列。結果表明,控制變量滯后一期后,核心解釋變量的回歸系數(digit×did)仍顯著為正,未發生根本性變化,本文的結論得到支持。

5.剔除預期效應檢驗

2014年和2015年的固定資產加速折舊政策允許企業加速折舊規定日期后購進的固定資產,考慮到這一政策可能具有一定針對性,企業可能會預期到政策的出臺而加大創新活動力度,破壞平行性趨勢假設(劉啟仁、趙燦,2020)。因此,借鑒王躍堂等(2010)研究2008年企業所得稅改革影響的做法,以及劉行等(2019)研究2014年固定資產加速折舊政策影響的做法,本文分別從樣本中剔除2014年、2015年數據,重新進行回歸,回歸結果見表6和表7。出于穩健性的考慮,本文也對同時剔除了2014年和2015年兩年數據的樣本進行回歸,回歸結果見表8。

表6至表8的前兩列結果均表明,核心解釋變量的回歸系數(digit×did)顯著為正,說明不存在預期效應,基準回歸結果穩健;各表中后三列也分別列示了剔除不同時間樣本后,替換被解釋變量的回歸結果,與基準回歸保持一致。

6.縮短時間檢驗

本文選取時間區間為2011—2017年,雖然較長的時間區間可以增加樣本量,但是也可能因遺漏變量導致識別的政策效果不夠準確。基于以上分析,我們將樣本區間縮短為2012—2016年,回歸結果見表9。

表9中前兩列列示了主要被解釋變量的回歸結果,結果表明,核心解釋變量系數(digit×did)均顯著為正;后三列列示了更換被解釋變量后的回歸結果,核心解釋變量(digit×did)也未發生根本變化,再次驗證了固定資產加速折舊政策對數字企業創新產出數量和創新產出質量存在正向作用這一結果的穩健性。

7.進一步控制“年份-省份”固定效應檢驗

考慮到省級層面經濟發展程度和政策響應水平可能影響數字企業創新產出水平,本文也在基準模型中加入省份虛擬變量和年份固定效應的交互項([μkt]),以控制所有隨省份和時間改變的宏觀因素可能對估計結果產生的影響(毛其淋、許家云,2016)。未報告的結果表明,主要被解釋變量和更換被解釋變量后的核心解釋變量的回歸系數(digit×did)均未發生根本變化1。

五、進一步分析

(一)政策長期效應分析

在時間維度上,由于基準回歸得到的政策效果為平均效應,無法獲知實施固定資產加速折舊政策后,數字企業創新產出水平的逐年動態效應:即隨著時間推移,激勵效果是在逐漸加強,還是減弱?這有助于我們進一步了解固定資產加速折舊政策對數字企業創新激勵效果的長期影響與動態變化。為了更好地分析這一政策對數字企業創新產出水平的長期影響,本文從政策實施效果的持續性角度考察固定資產加速折舊政策的動態效應,在基準回歸模型中引入時間虛擬變量(何靖,2016),構建動態效應模型,如模型(13)所示:

[Yijkt=β0+β1t2014+β2t2015+β3t2016+β4t2017+β5t2014×digitijkt+β6t2015×digitijkt]

[+β7t2016×digitijkt+β8t2017×digitijkt+β9t2014×digitijkt×treatijkt]

[+β10t2015×digitijkt×treatijkt+β11t2016×digitijkt×treatijt]

[+β12t2017×digitijkt×treatijkt+γXijkt+μi+εijkt]? ? ? ? ? ? ? ? ? (13)

其中,變量定義同表1,主要關注三重交互項[β9]至[β12]的顯著性與大小。

表10前兩列結果表明,固定資產加速折舊政策對數字企業創新產出水平的影響存在一定滯后效應。具體而言,自2014年頒布政策以來,這一政策對數字企業創新產出數量(pat_app)的激勵效果在2016年最顯著,此外,固定資產加速折舊政策對數字企業創新產出質量(pat_cite)的促進作用在2015年和2016年最顯著。

(二)政策效應的機制分析

數字經濟作為一種新經濟形式,需要在技術創新領域有更高突破,其創新活動具有更高風險,更容易受到融資約束的影響。而固定資產加速折舊政策對數字企業具有積極的“信號作用”,向外界傳遞了明顯的利好信號,幫助數字企業樹立市場形象,減輕其與信貸機構間的“信息壁壘”,更好地獲得融資支持。雖然政策并沒有改變企業固定資產在使用年限中的折舊總額,但是允許企業提前抵扣未來折舊金額,獲得遞延納稅帶來的貨幣時間價值,在客觀上顯著增大數字企業的可支配現金流。一是由于固定資產加速折舊政策可以有效緩解數字企業融資壓力,增加數字企業進行創新活動的資金保障,從而提高數字企業科研活動意愿。二是政策產生的積極信號傳遞出數字企業與政府關系良好的信號,在一定程度上可以降低數字企業與銀行或其他信貸機構間的信息不對稱,幫助數字企業與銀行或其他信貸機構建立合作關系,獲得更多渠道資源,緩解融資壓力,有助于降低數字企業創新失敗的風險。

為檢驗上述理論邏輯,本文構建模型(8)至模型(11)檢驗融資約束的中介效應。回歸結果見表10第(3)至(7)列,其中,(3)、(4)列與基準回歸結果一致,不再贅述。

表10第(5)列結果顯示,固定資產加速折舊政策對融資約束([loan])的影響在5%水平上顯著為負,表明這一政策能顯著降低企業融資約束,降幅約為1%。第(6)、(7)列結果表明,融資約束對數字企業創新產出數量(pat_app)和創新產出質量(pat_cite)的影響分別在5%和1%水平上顯著為負;固定資產加速折舊政策對數字企業創新產出數量(pat_app)和創新產出質量(pat_cite)的影響分別在10%和5%水平上顯著為正。具體來看,回歸系數0.097是固定資產加速折舊政策對數字企業創新產出數量(pat_app)的直接效應,間接效應為模型(10)中系數[α1]和模型(11)中系數[δ4]的乘積0.0102;0.130是固定資產加速折舊政策對數字企業創新產出質量(pat_cite)的直接效應,間接效應為0.0066。假設2H得到驗證。

(三)異質性分析

基準回歸中,從整體的角度對固定資產加速折舊政策與數字企業創新產出水平間因果關系進行了討論,發現固定資產加速折舊政策對數字企業創新產出具有顯著激勵效果,可以增大創新產出數量,提升創新產出質量。但是現實中,由于企業特征存在差異,不同企業的政策效果可能也有所不同。本文嘗試從企業所在地區、企業固定資產占比、企業生命周期三個視角考察固定資產加速折舊政策對數字企業影響的差異。

1.地區異質性

根據已有研究發現,產業政策對企業技術創新的影響存在地區層面異質性,不同地區經濟發展水平、資源稟賦等方面存在差異,企業創新發展水平也不盡相同,本研究進一步從區域視角討論政策對數字企業創新產出水平影響差異。根據上市企業所在地將樣本劃分為中東部地區和西部地區1,比較不同地區數字企業受到固定資產加速折舊政策后的創新產出水平差異。分組估計結果如表11第(1)至(4)列所示。從樣本分布情況上可以發現,中東部地區企業大約占總樣本的79.9%,而西部地區企業僅占約20%,總體而言,數字企業較集中的分布于中東部地區。回歸結果中,中東部地區子樣本的核心解釋變量分別為0.124和0.176,且在5%和1%水平上顯著,而西部地區子樣本的兩個核心解釋變量(digit×did)系數未通過顯著性檢驗。

以上結果表明,相較于西部地區數字企業,固定資產加速折舊政策對創新產出水平的激勵效果在中東部地區數字企業中更為顯著。產生這一現象的原因可能是因為,政策效應與區域間經濟發展水平密切相關,而我國西部地區與中東部地區的資源稟賦和經濟基礎差異很大,地區之間的發展很不平衡。相比于西部地區,中東部地區經濟發展總體領先,優越的地理位置、完善的基礎設施建設和便利的交通網絡使得區域內的數字企業間經濟聯系緊密、市場化水平整體較高,而具有較高市場化水平的中東部地區更容易發揮出固定資產加速折舊政策的自動穩定器作用與創新激勵作用(駱永民、張越,2019)。因此,固定資產加速折舊政策在中東部地區的數字企業間可以更有效地發揮稅收的杠桿作用,充分配置市場資源與數字企業資源,幫助數字企業更好地獲得信貸機構的資金支持,實現設備更新換代,最終帶動企業創新產出的顯著提升。

2.固定資產占比異質性

固定資產加速折舊政策旨在加快固定資產升級改造,從而刺激企業創新。因此,不同固定資產占比的企業對政策的響應程度可能存在差異,固定資產占比相對較大的企業對政策的敏感性可能也相對較高。為了研究這種異質性影響,本文按照不同年份的企業固定資產與總資產之比的均值,將高于當年固定資產占總資產均值的數字企業劃分為高固定資產占比數字企業(fa=1),低于均值的數字企業劃分為低固定資產占比數字企業(fa=0),對兩個子樣本進行分組回歸。分組回歸結果見表11第(5)至(8)列。

結果表明,第(6)、(8)列的核心解釋變量(digit×did)顯著為正,說明不同固定資產占比的數字企業創新產出質量(pat_cite)在政策實施后均顯著提升,從回歸系數的大小上看,高固定資產占比數字企業(fa=1)的創新產出質量提升效果更大。從第(5)、(7)列可以看出,核心解釋變量(digit×did)的回歸系數為正,但均不顯著,說明固定資產加速折舊政策后,無論數字企業固定資產占比高低,其創新產出數量(pat_app)并未發生顯著變化。究其原因,可能是因為數字企業本身創新性較強,而固定資產占比越高的數字企業,對固定資產加速折舊政策的敏感性也更高,相對而言享受到的稅收優惠更多,創新動力也越足,從而創新產出質量也得到更大提高。

3.生命周期異質性

處在不同生命周期階段的數字企業具有不同經營能力和創新基礎,因此,創新產出水平也可能不同。為了研究固定資產加速折舊政策對不同生命周期的數字企業創新產出水平的影響,本文按照現金流組合模式劃分數字企業生命周期(Dickinson,2011)1,并對不同生命周期階段的數字企業樣本進行回歸。分組回歸結果見表12。

表12中結果顯示,固定資產加速折舊政策的創新激勵效果在不同生命周期的數字企業中具有顯著差異。從核心解釋變量(digit×did)系數的顯著性和符號上可以看出,在成熟期(stage=2)內,數字企業的創新產出數量和質量受到固定資產加速折舊政策的激勵作用最顯著,對成長期(stage=1)和衰退期(stage=3)內的數字企業創新產出水平影響均不顯著。出現以上結果的原因可能在于:成熟期內的數字企業自身擁有較穩定的籌資渠道,基本具有一定的創新實力。固定資產加速折舊政策實施后,享受到政策優惠的成熟期內數字企業不僅得到更多的資金支持,而且更加有利于獲得其他機構的融資貸款,從而更好地擴大自身企業規模、更有能力進行高質量的創新活動。而成長期和衰退期內的數字企業,本身不具有規模優勢,且因為盈利能力不強而導致融資環境可能也較差,因此,固定資產加速折舊政策的利好措施對成長期和衰退期內數字企業的創新活動影響也不顯著。

六、主要結論與政策建議

發展數字經濟,推動經濟高質量發展是解決我國當前經濟問題、實現新舊動能轉換的重要抓手。本文基于2011—2017年上市企業數據,以2014年和2015年實施的固定資產政策為準自然實驗,采用經濟學模型和多期三重差分法(DDD)檢驗了固定資產加速折舊政策如何影響數字企業創新產出水平。實證結果表明,固定資產加速折舊政策顯著提高數字企業創新產出水平,不僅增加數字企業的創新產出數量,而且提升數字企業的創新產出質量。基準回歸結論經過多種穩健性檢驗后依舊成立。動態分析結果表明,政策效應存在一定滯后性,但總體上不存在長期激勵效應。進一步分析發現,固定資產加速折舊政策對中東部地區數字企業、成熟期數字企業和高固定資產占比數字企業的創新產出水平激勵效果更加明顯。此外,中介機制表明,緩解融資約束是固定資產加速折舊政策促進數字企業創新的重要途徑。

本文研究結論對政府部門和企業管理者也具有較強的政策啟示。第一,固定資產加速折舊政策帶來的稅收優惠顯著提升數字企業創新產出水平,有助于加快企業從要素驅動向創新驅動的轉變。因此,政府部門一是可以加大對數字企業具有較高技術難度的研發項目的優惠力度,不斷激發企業進行具有更高突破性的技術創新;二是提高數字企業研發設備一次性計入當期成本費用扣除門檻,加快固定資產加速折舊的政策流程,如創新設備資產低于門檻值時,可允許一次性扣除,不再分年扣除;三是可以將固定資產加速折舊政策的適用范圍繼續擴大至非制造業,如生產性服務業,激勵企業提高研發創新投入。在當前加快新舊動能轉換的大背景下,要充分調動企業創新主體積極性,進一步發揮固定資產加速折舊政策的創新激勵作用,為實現經濟高質量發展培育新動能。

第二,基于政策效應在地區、固定資產占比和生命周期三個層面的異質性結果,各地政府在具體落實固定資產加速折舊政策時應該采取差異化的實施原則。具體而言,從地區層面來看,相比于西部地區,中東部地區數字企業的創新產出水平更高。因此,中東部地區政府在實施固定資產加速折舊政策時,要保持對數字企業的資金支持,為其提供更寬松的創新環境;而西部地區政府仍需擴展稅收政策手段,對數字企業給予更多政策傾斜,比如通過多種政策的協同配合激發固定資產加速折舊政策對西部地區數字企業創新的提升作用。從生命周期和固定資產占比層面來看,成熟期和固定資產占比較高的數字企業受到的創新激勵效果更為突出,說明創新產出水平需要與穩定的現金流和先進技術設備相匹配。因此,為了進一步全面激發數字企業創新的“領頭羊”作用,政府部門一是可以繼續簡化固定資產的稅收扣除流程,幫助更多數字企業享受到稅收政策優惠;二是可以鼓勵數字企業間“產學研”互幫互助,促進數字企業將優秀的科研成果服務于自身,真正帶動企業實現創新升級。

第三,固定資產加速折舊政策會通過降低融資約束提升數字企業創新產出數量和創新產出質量。因此,政府部門一是可以進一步拓寬數字企業融資渠道,著力解決數字企業“融資難”問題,破解其融資困境,比如建立多層次資本市場,促進數字企業資金的快速流動;二是要調整政策力度,健全行業監督體系,為數字企業創新提供有效制度保障。信貸機構要繼續完善信貸制度,加快融資速度。數字企業自身也要用好政策紅利,提升自身融資能力,緩解企業融資約束,加快技術創新,把“好鋼用在刀刃上”,真正發揮國家政策對企業創新的積極效果。同時,政府部門也要預期到稅收收入可能降低的帶來的短期壓力。

參考文獻

陳玥卓、劉沖、侯思捷,2021,“稅收紅利如何賦能‘中國智造?”,《經濟評論》,第4期,第42—58頁。

鄧峰、楊國歌,2021,“固定資產加速折舊政策對數字企業創新效率的影響”,《中南大學學報(社會科學版)》,第5期,第106—118頁。

范鑫,2020,“數字經濟發展、國際貿易效率與貿易不確定性”,《財貿經濟》,第8期,第145—160頁。

樊勇、管淳,2020,“加速折舊稅收優惠政策對企業投資的激勵效應”,《中央財經大學學報》,第8期,第3—13頁。

郭麗虹、馬文杰,2009,“融資約束與企業投資—現金流量敏感度的再檢驗:來自中國上市公司的證據”,《世界經濟》,第2期,第77—87頁。

韓仁月、馬海濤,2019,“稅收優惠方式與企業研發投入——基于雙重差分模型的實證檢驗”,《中央財經大學學報》,第3期,第3—10頁。

李建強、趙西亮,2020,“勞動保護與企業創新——基于《勞動合同法》的實證研究”,《經濟學(季刊)》,第1期,第121—142頁。

李建強、趙西亮,2021,“固定資產加速折舊政策與企業資本勞動比”,《財貿經濟》,第4期,第67—82頁。

黎文靖、鄭曼妮,2016,“實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響”,《經濟研究》,第4期,第60—73頁。

劉行、葉康濤、陸正飛,2019,“加速折舊政策與企業投資——基于‘準自然實驗的經驗證據”,《經濟學(季刊)》,第1期,第213—234頁。

劉行、趙健宇,2019,“稅收激勵與企業創新——基于增值稅轉型改革的‘準自然實驗”,《會計研究》,第9期,第43—49頁。

劉春林、田玲,2021,“人才政策‘背書能否促進企業創新”,《中國工業經濟》,第3期,第156—173頁。

劉啟仁、趙燦,2020,“稅收政策激勵與企業人力資本升級”,《經濟研究》,第4期,第70—85頁。

劉詩源、林志帆、冷志鵬,2020,“稅收激勵提高企業創新水平了嗎?——基于企業生命周期理論的檢驗”,《經濟研究》,第6期,第105—121頁。

劉偉江、呂鐲,2018,“固定資產加速折舊新政對制造業企業全要素生產率的影響——基于雙重差分模型的實證研究”,《中南大學學報(社會科學版)》,第3期,第78—87頁。

劉維林、王藝斌,2022,“數字經濟賦能城市綠色高質量發展的效應與機制研究”,《南方經濟》,第8期,第73—91頁。

駱永民、張越,2019,“市場化水平是否影響稅收發揮自動穩定器功能?”,《經濟體制改革》,第6期,第150—156頁。

毛其淋、許家云,2016,“政府補貼、異質性與企業風險承擔”,《經濟學(季刊)》,第4期,第1533—1562頁。

龐瑞芝、劉東閣,2022,“數字化與創新之悖論:數字化是否促進了企業創新——基于開放式創新理論的解釋”,《南方經濟》,第9期,第97-117頁。

彭飛、毛德鳳,2018,“‘營改增的出口效應和生產率效應——基于行業關聯的解釋”,《產業經濟研究》,第1期,第52—64+89頁。

王躍堂、王亮亮、彭洋,2010,“產權性質、債務稅盾與資本結構”,《經濟研究》,第9期,第122—136頁。

王竹泉、王苑琢、王舒慧,2019,“中國實體經濟資金效率與財務風險真實水平透析——金融服務實體經濟效率和水平不高的癥結何在?”,《管理世界》,第2期,第58—73+114+198—199頁。

王宗軍、周文斌、后青松,2019,“固定資產加速折舊所得稅政策對企業研發創新的效應”,《稅務研究》,第11期,第41—46頁。

吳超鵬、唐菂,2016,“知識產權保護執法力度、技術創新與企業績效——來自中國上市公司的證據”,《經濟研究》,第11期,第125—139頁。

伍紅、鄭家興、王喬,2019,“固定資產加速折舊、廠商特征與企業創新投入——基于高端制造業A股上市公司的實證研究”,《稅務研究》,第11期,第34—40頁。

許恒、張一林、曹雨佳,2020,“數字經濟、技術溢出與動態競合政策”,《管理世界》,第11期,第63—84頁。

葉靜怡、林佳、張鵬飛、曹思,2019,“中國國有企業的獨特作用:基于知識溢出的視角”,《經濟研究》,第6期,第40—54頁。

曾婧婧、龔啟慧、王慶,2019,“中國高新技術企業認定政策績效評估——基于雙重差分模型的實證分析”,《科技進步與對策》,第9期,第118—125頁。

趙燦、劉啟仁,2021,“稅收激勵政策與企業國際化行為——基于2014年固定資產加速折舊政策的準自然實驗”,《國際貿易問題》,第3期,第62—77頁。

趙濤、張智、梁上坤,2020,“數字經濟、創業活躍度與高質量發展——來自中國城市的經驗證據”,《管理世界》,第10期,第65—76頁。

趙忠濤、李長英,2020,“專利質量如何影響了企業價值?”,《經濟管理》,第12期,第59—75頁。

周廣肅、樊綱,2018,“互聯網使用與家庭創業選擇——來自CFPS數據的驗證”,《經濟評論》,第5期,134-147頁。

Angrist, J. and Pischke, J., 2015, “Mastering' Metrics: The Path from Cause to Effect”, Princeton, New Jersey: Princeton University Press.

Beck, T., Demirgü?-Kunt, A. and Makslmovic, V., 2005, “Financial and Legal Constraints to Growth: Does Firm Size Matter?”, The Journal of Finance, 60(1):137-177.

Beck, T., Levine, R. and Levkov, A., 2010, “Big Bad Banks? The Winners and Losers from Bank Deregulation in the United States”, The Journal of Finance, 65(5):1637-67.

Blind, K., Petersen, S. S. and Riillo, C. A., 2017, “The Impact of Standards and Regulation on Innovation in Uncertain Markets”, Research Policy, 46(1):249-264.

Cornaggia, J. Y., Mao, Y. and Tian, X., 2015, “Does Banking Competition Affect Innovation?”, Journal of Financial Economics, 115(1):189-209.

Dang, J. and Motohashi, K., 2015, “Patent Statistics: A Good Indicator for Innovation in China? ——Patent Subsidy Program Impacts on Patent Quality”, China Economic Reviews, 35:137-155.

Dickinson, V., 2011, “Cash Flow Patterns as a Proxy for Firm Life Cycle”, The Accounting Review, 86(6):1969-1994.

Fan, Z. and Liu, Y., 2020, “Tax Compliance and Investment Incentives: Firm Responses to Accelerated Depreciation in China”, Journal of Economic Behavior & Organization, 176:1-17.

Fisher, T. and Henkel, J., 2012, “Patent Trolls on Markets for Technology: An Empirical Analysis of NPEs Patent Acquisitions”, Research Policy, 41(9):1519-1533.

Gorodnichenko, Y. and Schnitzer, M., 2013, “Financial Constraints and Innovation: Why Poor Countries Dont Catch up”, Journal of the European Economic Association, 11(5):1115-1152.

Hadlock, C. J. and Pierce, J. R., 2010, “New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index”, The Review of Financial Studies, 23(5):1909-1940.

Huang, Y. and Chen, C., 2010, “The Impact of Technological Diversity and Organization Slack on Innovation”, Technovation, 30(7-8):420-428.

Inci, E., 2009, “R&D Tax Incentives: A Reappraisal”, International Tax and Public Finance, 16(6):797-821.

Lahiri, N., 2010, “Geographic Distribution of R&D Activity: How Does it Affect Innovation Quality?”, Academy of Management Journal, 53(3):1194-1209.

Li, L., Chen, J. and Gao, H., 2019, “The Certification Effect of Government R&D Subsidies on Innovative Entrepreneurial Firms Access to Bank Finance: Evidence from China”, Small Business Economics, 52(1):241-259.

Liu, Y. and Mao, J., 2019, “How Do Tax Incentives Affect Investment and Productivity? Firm-Level Evidence from China”, American Economic Journal: Economic Policy, 11(3):261-91.

Myers, S. C. and Majluf, N. S., 1984, “Corporate Financing and Investment Decisions when Firms have Information that Investors do not have”, Journal of Financial Economics, 13(2):57-73.

Wang, J., 2013, “The Economic Impact of Special Economic Zones: Evidence from Chinese Municipalities”, Journal of Development Economics, 101:133-147.

Sampson, R. C., 2007, “R&D Alliances and Firm Performance: The Impact of Technological Diversity and Alliance Organization on Innovation”, Academy of Management Journal, 50(2):364-386.

Takalo, T. and Tanayama, T., 2010, “Adverse Selection and Financing of Innovation: Is There a Need for R&D Subsidies?”, The Journal of Technology Transfer, 35(1):16-41.

Tan, Y. X., Tian, X. and Zhang, X. D., 2020, “The Real Effect of Privatization: Evidence from Chinas Split Share Structure Reform”, Journal of Corporate Finance, 64:101661-101684.

Zhao, X., 2009, “Technological Innovation and Acquisitions”, Management Science, 55(7):1170-1183.

How Does the Policy of Accelerated Depreciation Energize

Innovation of Digital Enterprises?

Zhao Yang Du Kai

Abstract: Digital enterprise is a new industry type in China. Digital enterprise innovation is different from ordinary product innovation, and it has higher failure rate and uncertainty, which may cause greater financial difficulties for digital enterprises. Because innovation plays an important role in Chinas economic growth and competitive advantage, to accelerate the innovation of digital enterprises is more dependent on the support of innovation policies.

From 2014 to 2019, the Ministry of Finance and the State Administration of Taxation have adjusted the scope of application of the accelerated depreciation policy of fixed assets for three times, which has enhanced the innovation vitality of enterprises. However, there is a lack of research literature on whether the accelerated depreciation policy of fixed assets has an impact on the innovation output of digital enterprises. On this basis, from the perspective of promoting the high-quality development of the digital economy and comprehensively understanding the accelerated depreciation policy of fixed assets, it has strong practical significance to explore how the accelerated depreciation policy of fixed assets affects the innovation output of digital enterprises.

Based on the patent data and financial data of A-share listed companies in China from 2011—2017, this paper constructs an economic model and uses the triple difference method (DDD) to investigate the impact of the policy of accelerated depreciation of fixed assets on the innovation quantity and quality of digital enterprises and its mechanism. The results show that: First, the policy of accelerated depreciation of fixed assets significantly stimulates both the innovation quantity and the innovation quality of digital enterprises. Second, heterogeneity analysis shows that the policy exerts more striking incentives on the enterprises in the central and eastern regions, mature stage enterprises and enterprises with high ratio of fixed assets. Third, in terms of mechanism, the policy improves the innovation quantity and quality of the digital enterprises by relieving financial constraint, while the incentive effect shows a decreasing tread as time prolongs.

The contribution of this paper is mainly reflected in the following aspects. First, it enriches the empirical research on the accelerated depreciation policy of fixed assets and the innovation of digital enterprises. This paper adopts an economic model and uses the triple difference method (DDD) to evaluate the impact of accelerated depreciation policy of fixed assets on the innovation output of digital enterprises, and found that the policy significantly improved the innovation output of digital enterprises. Second, it expands the measurement indicators of the innovation of digital enterprise. From the perspective of innovation quantity and innovation quality, this paper measures the quantity of innovation output by “the total number of applied patents in the current year”, and measures the quality of innovation output by “the number of forward citations of patents in the current year”. Third, it finds that the accelerated depreciation policy of fixed assets can significantly improve the innovation output of digital enterprises by alleviating their financial constraints.

Keywords: Digital Economy; Enterprise Innovation; Chinas Accelerated Depreciation Policy of Fixed Asset;Financial Constraint; Triple Difference Method

(責任編輯:楊學儒)

* 趙揚(通訊作者),山東大學經濟學院,E-mail:201811917@mail.sdu.edu.cn,通訊地址:山東省濟南市山大南路27號山東大學經濟學院,郵編:250000;杜凱,山東大學數學學院,E-mail:kdu@sdu.edu.cn。感謝編輯部和審稿專家的寶貴建議,作者文責自負。

基金項目:本文受國家自然科學基金青年項目“正倒向隨機微分大種群系統的社會最優問題及其應用”(項目編號:12001319)、國家博士后創新人才支持計劃“大種群正倒向隨機微分系統的社會最優問題及其應用”(項目編號:BX20200199)、山東省自然科學基金青年項目“正倒向隨機大種群系統的社會最優問題及其應用”(項目編號:ZR2020QA025)資助。

1 政策的三個階段試點行業請具體參見財稅〔2014〕75號、財稅〔2015〕106號和財稅〔2019〕66號文件,限于篇幅,本文不再贅述。

2 國家在2010年后出臺的幾種常見稅收優惠政策包括研發費用加計扣除政策和軟件企業優惠政策,限于篇幅,本文未列出各項政策的變化情況,作者留存備索。

1 由于產業數字化部分暫無權威數據統計,因此文中“數字企業”指數字產業化涉及的三類行業,簡稱“數字企業”。

1 我們參考Gorodnichenko and Schnitzer(2013)的研究構建經濟學模型,探究固定資產加速折舊政策與數字企業創新二者間的作用機制。由于模型中均為微觀層面變量,因此第三部分“研究設計”中的控制變量也以微觀層面變量為主。我們在平行趨勢檢驗和穩健性檢驗中也考慮了宏觀因素可能對本文結論產生的影響,結果均未發生變化。感謝匿名評審專家的寶貴建議。

2 選擇2017年作為研究截止時點的原因有兩個:一是因為,我國從2018年開始實施新的租賃會計準則(財會〔2018〕35號),新的會計準則對企業財務決策產生了重要影響,為了避免因會計準則變化對本文結論的影響,所以我們選擇2017年作為樣本時間的截止年份(王宗軍等,2019;李建強、趙西亮,2021);二是因為,與大多文獻的做法相同(Zhao,2009;趙忠濤、李長英,2020),本文以每個專利未來三年的被引用情況作為衡量創新產出質量的指標。但由于數據可得性問題,本文通過“專利未來三年的被引用情況”衡量創新產出質量的數據只能截止至2017年(專利數據更新至2020年)。后續研究中,本文會繼續更新數據增加對結論時效性問題的穩健性檢驗。感謝匿名評審專家的寶貴建議。

1 雖然基準回歸中沒有引入宏觀層面的經濟指標,但是在后續的平行趨勢檢驗及穩健性檢驗中,我們考慮了實施固定資產加速折舊政策的數字企業(實驗組)和未實施這一政策的數字企業(對照組)在行業、地區和時間三個維度上(宏觀)具有的不同趨勢可能對數字企業的創新產出水平產生影響,因此在平行趨勢檢驗中引入了“行業-省份-年份”固定效應的交互項、在穩健性檢驗中引入了“年份-省份”固定效應。這樣做一是在一定程度上考慮了宏觀層面變量對本文結果的影響,二是通過消除兩組樣本在在省份、行業及其省份-行業的時間趨勢差異,再次驗證了基準回歸結果的穩健性。感謝匿名評審專家的寶貴建議。

1 運行面板負二項回歸需要時間較長,基于現實因素考慮,本文在安慰劑檢驗中隨機分配次數為30次。

1 限于篇幅,本文未報告進一步控制“年份-省份”固定效應的回歸結果,作者留存備索。

1 本文根據國家統計局地區劃分標準,以萬得數據庫提供的企業辦公地址為準,將樣本劃分為中東部地區企業和西部地區企業,企業地址在樣本期內均未發生省份變更。

1 根據中國上市企業自身特征,本文在Dickinson(2011)的劃分標準基礎上,將導入期和增長期合并為成長期,衰退期和淘汰期合并為衰退期。即將生命周期劃分為成長期、成熟期和衰退期三個階段。限于篇幅,我們沒有具體展示本文劃分標準。