數字金融如何影響技術進步偏向?

2023-05-30 11:05:03孫學濤

南方經濟 2023年4期

摘 要:技術進步偏向不僅是影響要素收入分配的重要因素,而且還是推動經濟高質量發展的必然要求,但現有文獻主要討論了技術進步偏向的經濟效應,鮮有文獻從數字金融角度研究技術進步偏向。從理論上構建技術進步偏向的CES生產函數,分析發現技術進步偏向會受到數字金融的影響。在此基礎上,計算出1869個縣域的技術進步偏向指數,并采用SARAR模型探究了數字金融對技術進步偏向的影響。研究發現:數字金融及其各維度均會引致縣域技術進步偏向于資本,數字金融的使用深度對技術進步偏向的影響最大;縣域初始經濟發展水平不僅會影響數字金融對技術進步偏向的影響程度,而且還會改變數字金融對技術進步偏向影響的方向;在緩解了數字金融內生性之后,數字金融對技術進步偏向影響的估計結果依然穩健;數字金融會引致技術進步偏向于資本,但其會受到初始經濟發展水平的影響。最后為促進數字經濟繁榮和經濟高質量發展提出了三點政策建議。

關鍵詞:數字金融 技術進步偏向 縣域經濟 初始經濟發展水平

DOI:10.19592/j.cnki.scje.400627

JEL分類號:G32,E44,G00? ?中圖分類號:F832.5

文獻標識碼:A? ?文章編號:1000 - 6249(2023)04 - 063 - 18

一、引言

在G20大阪峰會上習近平同志指出“數字經濟也在重塑著世界經濟和人類社會”。而數字金融則是推動數字經濟高質量發展的關鍵因素(潘爽等,2021)。數字金融在突破傳統金融空間地理位置(張勛等,2020)的同時也緩解了中小企業的融資約束(戰明華等,2020)、促進了經濟高質量發展(楊偉中等,2020)。在中國由要素投入型增長方式向自主創新型增長方式轉變的攻堅期,在資源配置過程中亟需發揮金融資本的作用,然而學者研究發現中國的金融抑制排名一直被鎖定在前列(Allen et al.,2005),即中國經濟發展普遍面臨著傳統金融供給不足的現象(黃益平、陶坤玉,2019),這也從另一方面說明了高風險、不確定性強的技術進步和創新更難以獲得傳統金融的支持。黨的十九屆六中全會提出了數字化的發展目標,這為發展數字金融提供了契機。

技術進步不僅是經濟發展的第一動力,還是經濟高質量發展的關鍵。由內生增長理論可知,技術進步不僅影響著經濟增速,而且還影響著經濟增長質量(孫學濤,2021)。但技術進步對要素的影響會存在顯著的差異,即技術進步的影響會呈現出非對稱性(陸雪琴、章上峰,2013),在現實生活中這種非對稱性表現為技術進步會提高經濟體內稀缺(或富裕)要素的效率。基于此,Hicks(1963)認為技術進步具有偏向性,以David and Klundert(1965)和Acemoglu(2007)為代表的學者對技術進步偏向理論進一步拓展,認為如果技術進步能夠提高某種要素(X)相對于其他生產要素的邊際產出,則稱之為技術進步偏向于X要素。隨后學者研究了技術進步偏向對經濟的影響,發現技術進步偏向會影響收入在資本要素與勞動要素之間的分配(潘爽等,2021),這種影響體現在技術進步偏向資本會導致勞動要素報酬的下降(王林輝、袁禮,2018);部分學者還發現技術進步偏向還會通過優化經濟結構(孫學濤,2021)的方式,促進經濟高質量發展。既然技術進步偏向對收入分配和經濟高質量發展有著重要的影響,那么哪些因素會影響技術進步偏向?學者研究發現傳統金融是影響技術進步偏向的重要因素(雷欽禮、李粵麟,2020),但隨著數字經濟的發展,數字金融是否會對技術進步偏向產生影響也需要討論。

隨著數字金融的發展和技術進步的推進,學者也開始關注數字金融與技術進步之間的關系,通過研究發現數字金融的發展能夠推動技術進步(唐松等,2020)。但現有文獻主要討論的是數字金融與技術進步之間的關系,然而技術進步并非中性,即技術進步是具有偏向性的。數字金融的發展不僅從供給側角度改善了經濟體的資本要素供給方式,同時也因數字金融的發展,經濟體特別是縣域內融資難融資貴的格局也得到了改善。由技術進步偏向的要素規模效應可知,隨著經濟體內資本要素投入的增加,經濟體的技術進步通過提高資本要素效率的方式提高了縣域整體的經濟效率。基于此提出了本文的核心問題,數字金融的發展是否會對經濟體的技術進步偏向產生影響?

二、文獻綜述

現代經濟學已經基本達成共識,地區經濟增長離不開金融的支持(Rajan and Zingales,1998)。相關文獻通過研究也證實了,金融機構識別出具備創新性的經濟體,并通過多種方式向這些經濟體提供資金支持(Levine,2005),以推動其技術進步(Anzoategui et al.,2019)的方式實現了經濟高質量發展(楊偉中等,2020)。

作為互聯網與金融相融合的產物,數字金融,不僅具有金融的特性,而且還具有普惠性的特征和低成本的優勢。數字金融的發展會通過減少信息不對稱和優化要素配置結構的方式促進經濟高質量發展(楊偉中等,2020)。學者研究發現數字金融通過促進經濟體創新的方式推動了地區經濟發展(潘爽等,2021),數字金融所具有的地理空間穿透性會降低金融業的空間摩擦,在一定程度上會使資本要素擺脫了對空間的依賴,進而為中小城市技術創新提供了豐富的資本要素(金環、于立宏,2021),使中小城市有機會將更多的資本要素投入到技術創新過程中(賈俊生、劉玉婷,2021),進而促進了中小城市的技術進步(Demertzis et al.,2018)。從現有文獻來看,學者從理論和實證角度已經證實了數字金融對技術進步的促進作用,然而技術進步并非中性(Acemoglu,2007)。

自Acemoglu(2002)闡釋了技術進步偏向的內生機制之后,國內外的學者從理論和實證角度對技術進步偏向進行了研究,發現技術進步偏向通過影響經濟結構轉型(孫學濤,2021)、制造業價值鏈(杜傳忠、王夢晨,2021)和環境質量(王林輝等,2020),進而推動了經濟體高質量發展。學者研究了技術進步偏向對經濟高質量發展的影響之后,也探討了技術進步偏向的源泉,發現互聯網發展和智能化(劉亮等,2020)等是影響技術進步偏向的主要因素,通過對技術進步偏向影響因素的綜述發現改變要素配置結構(或效率)的新模式是影響技術進步偏向的重要因素。數字金融作為金融與數字經濟相融合的新模式,其發展會為經濟體提供豐富的資本要素,由技術進步偏向理論可知,與其他要素相比當技術進步更能夠提高某種要素的邊際產出時,則技術進步就偏向該要素,因此本文猜想數字金融的發展會使經濟體的技術進步偏向于資本要素。但數字金融發展對技術進步偏向具體產生了怎樣的影響?以及數字金融發展對不同類型經濟體技術進步偏向的影響是否一致?從現有文獻來看目前還沒有相關文獻直接討論數字金融與技術進步偏向的關系。

通過對已有文獻的分析發現,關于數字金融與技術進步偏向的文獻存在著以下可拓展之處。第一,研究視角方面,現有文獻對技術進步偏向的影響主要集中于討論傳統金融及其結構對技術進步偏向的影響,在中國數字金融迅速發展的時代背景下,本部分嘗試從數字金融角度討論技術進步偏向的影響因素。第二,技術進步偏向方面,現有文獻在研究技術進步偏向時主要從部門角度討論技術進步偏向,但技術進步偏向不僅存在于部門之間,而且還存在于經濟體之間,因此本文嘗試從經濟體角度討論技術進步偏向。第三,研究方法方面,現有文獻在研究數字金融與技術進步偏向時,忽視了經濟體的初始經濟發展水平,因此本文嘗試將縣域初始經濟發展水平納入到計量模型內討論數字金融對技術進步偏向的影響。

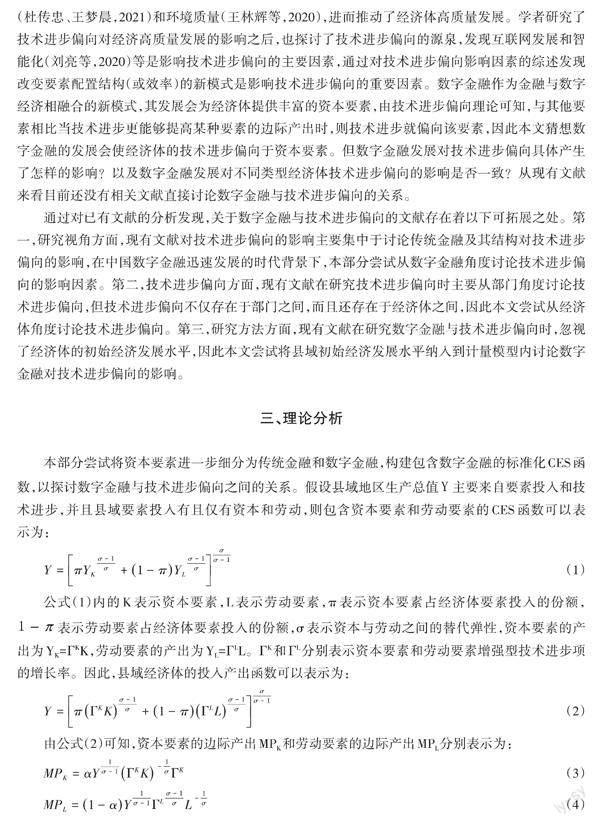

三、理論分析

本部分嘗試將資本要素進一步細分為傳統金融和數字金融,構建包含數字金融的標準化CES函數,以探討數字金融與技術進步偏向之間的關系。假設縣域地區生產總值

[Y=πΓKKσ-1σ+1-πΓLLσ-1σσσ-1] (2)

由公式(2)可知,資本要素的邊際產出MPK和勞動要素的邊際產出MPL分別表示為:

[MPK=αY1σ-1ΓKK-1σΓK] (3)

[MPL=1-αY1σ-1ΓLσ-1σL-1σ] (4)

根據技術進步偏向的定義,并借鑒Acemoglu(2002)等學者的研究成果,技術進步偏向的數學表達式可為:

[dtc=MPKMPL=π1-πΓKΓLσ-1σLK1σ] (5)

其中公式(5)內的dtc表示技術進步偏向,dtc>0表示縣域經濟會表現為技術進步偏向于資本,即縣域技術進步偏向資本更能促進縣域經濟增長;dtc<0表示縣域經濟會表現為技術進步偏向于勞動,即縣域技術進步偏向勞動更能促進縣域經濟增長;如果dtc=0表示縣域經濟會表現為技術進步的無偏性,即縣域技術進步對勞動要素和資本要素的影響無差異。

從理論上講,數字金融發展對技術進步偏向會產生兩方面的影響:一方面是數字金融會替代部分傳統金融,改善縣域經濟體內資本要素的投入結構;另一方面是數字金融的發展會降低資本要素的投入成本,進而增加資本要素的投入,由要素邊際替代率可知,隨著資本要素投入的增加,勞動要素的投入會逐漸減少。因此數字金融會對ΓK和ΓL產生差異化的影響,由內生技術進步理論可知,技術進步并不是外生決定的常數而是要素驅動的內生變量,即技術進步也會受到要素的影響,假設ΓK和ΓL的提升一部分來自于數字金融的發展,另一部分來自于傳統金融與勞動要素的投入。因此數字金融發展會通過影響傳統要素投入的方式影響產出,而數字金融對產出變化的影響會體現在數字金融對要素技術水平的影響上,據此借鑒Aghion et al.(2017)研究生產要素與產出關系的方法,嘗試構建數字金融對要素增強型技術進步項影響的理論模型為:

[Γi=01Xρjdi1ρ] (6)

公式(6)內的[Γi]表示i要素的增強型技術進步項,ρ表示數字金融資本對傳統金融資本和勞動要素的替代參數,ρ≤1并且ρ≠0。[Xρj]表示為提高要素增強型技術進步項而投入的要素,如果數字金融的資本要素投入能夠提高[Xρj],則縣域經濟體內的傳統金融的資本要素和勞動要素將被數字金融的資本要素所替代;如果數字金融的資本要素投入并不能提高[Xρj],則縣域經濟體內的傳統金融資本要素和勞動要素并不會被數字金融的資本要素所替代。即

[Xρj=K1或L? ? ?非數字金融資本K2? ? ? ? ? ? ?數字金融資本] (7)

公式(7)內的K1和K2分別表示來自于傳統金融和數字金融的資本要素。由公式(7)可知,將資本要素進一步分解為傳統金融和數字金融后,將公式(7)代入到公式(6)中,計算數字金融與要素增強型技術進步項的關系,進而數字金融與要素增強型技術進步項的增長率(ΓK和ΓL)的關系可以表示為將公式(7)代入到公式(6)并計算數字金融與要素增強型技術進步項的增長率的邏輯推導是數學公式推導,且經濟學意義相對不大,故相關內容未展示,只給出推導結果):

[ΓK=βK1K1-ρK12+KρK111-ρK1] (8)

[ΓL=βLK1-ρK12+LρL1-ρL] (9)

其中公式(8)和(9)內的[ρK1]表示數字金融對傳統金融的替代參數,ρL表示數字金融對勞動要素的替代參數,[βL]和[βK1]分別表示勞動要素和來自傳統金融中的資本要素由于數字金融發展而提升(或下降)的份額。將公式(8)和(9)代入到公式(5)內,則縣域技術進步偏向可以表示為:

[dtc=MPKMPL=π1-π(βK1K1-ρK12+KρK11)1-ρK1(βLK1-ρK12+LρL)1-ρLσ-1σLK1σ] (10)

為了簡化分析,令數字金融對傳統金融和勞動要素的替代參數無限趨近于0,即[lim ρK1→0]和[lim ρL→0],則公式(10)可以表示為:

[dtc=MPKMPL=π1-πβK1K2+1βLK2+1σ-1σLK1σ] (11)

本文嘗試求解公式(10)中技術進步偏向關于數字金融K2的偏導。由于求導過程為數學公式推導,且經濟學意義相對不大,故本部分直接給出技術進步偏向對數字金融K2的求導結果。

[?dtc?K2=π1-πLK1σσ-1σβK1K2+1βLK2+11σ×aβK1-βLβLK2+12b] (12)

由公式(1)可知1-π與π均大于零;由于要素之間的替代彈性小于零,則意味著公式(12)內的a部分大于零,因此數字金融與技術進步偏向的關系就與b部分有關。數字金融與傳統金融雖然有區別,但數字金融與傳統金融均屬于資本要素,因此相同條件下與勞動要素相比,數字金融更容易改變傳統金融在縣域經濟中的配置結構,故[βK1>βL]。因此a部分與b部分均大于零,故[?dtc?K2>0],即數字金融發展水平越高,則縣域經濟的技術進步就越會偏向于資本;數字金融發展水平越低,則縣域經濟的技術進步就越會偏向于勞動。由以上理論分析可知,數字金融會對技術進步偏向產生影響,即數字金融發展水平較高的地區,其技術進步會偏向于資本;反之則會偏向于勞動。

四、研究設計

(一)變量選取

(1)技術進步偏向測度

技術進步偏向是指要素投入數量及結構不變的情況下,由于技術進步的存在,要素之間相對效率會發生變化(Acemoglu,2002)。學者將由技術進步所引致要素效率的變化根據不同的標準分為哈羅德技術進步偏向、希克斯技術進步偏向和索羅技術進步偏向。不同類型的技術進步偏向,其定義并無本質差異,只是前提假設條件不同(孫學濤,2021)。為了便于運用數據測算技術進步偏向,在Acemoglu(2002)研究成果的基礎上,Acemoglu(2007)、陸雪琴、章上峰(2013)等將公式(5)的技術進步偏向測度方法進一步化簡,并定義為:

[BtHicks=σ-1σΓKt-ΓLt] (13)

其中公式(13)中的[σ]表示資本要素與勞動要素之間的替代彈性。由公式(13)可知,測算縣域技術進步偏向需要計算出[σ]、[ΓK]和[ΓL]。本部分嘗試借鑒León-Ledesma et al.(2009)等學者的研究方法,運用Kmenta的方法計算勞動要素和資本要素的替代彈性。第一步將CES生產函數進行標準化處理。本文選取π/(1-π)時的產品產出Y0、勞動要素投入L0、資本要素投入K0、勞動要素價格ω0和資本要素價格γ0,并且要素投入與收入份額之間存在如下關系:π/(1-π)=γ0K0/ω0L0,在基準點要素投入與其技術進步項之間存在如下關系:[ΓK0=Y0/CK0, ΓL0=Y0/CL0],其中C表示效率參數。因此縣域在t期的產出與基準點的要素投入之間存在著如下關系:

[ΓKt=ΓK0eγKt=Y0/CK0eγKt] (14)

[ΓLt=ΓL0eγLt=Y0/CL0eγLt] (15)

將時間變量引入到公式(2)中,同時將公式(14)和(15)代入到公式(2)內,縣域t期的要素投入與產品產出之間的關系可以表示為:

[Yt=Y0πeγKtKtK0σ-1σ+1-πeγLtLtL0σ-1σσσ-1] (16)

將公式(16)兩邊在Kt=0處進行二階泰勒展開,同時取對數可得:

[logYtY0LtL0=πlogKtK0LtL0+σ-1π1-π2σalogKtK0LtL02+πγK+(1-π)γLb t+σ-1π1-π2σγK-γL2c t2] (17)

根據2014年至2019年的縣域數據計算出公式(17)內的π、a、b和c,并在此基礎上計算出π和σ。由于公式(17)內涉及到縣域產品產出、資本要素投入和勞動要素投入。縣域產品產出采用縣域地區生產總值來表示;資本要素投入采用縣域資本存量來表示,借鑒張軍等(2004)計算資本存量的方法,采用縣域固定資產投資與上一期縣域資本存量之和表示縣域資本存量,縣域初始資本存量按照資本產出比為3的假設由2013的地區生產總值估計2013年的縣域資本存量,其中縣域資本存量的折舊率選取9.6%;本文采用縣域內年末單位從業人口數與鄉村從業人口數之和來表示勞動要素。

由于本文計算的是2014年至2019縣域技術進步偏向指數,因此本部分以2013年為基期,實證回歸可得:

[π=0.45738a=σ-1π(1-π)2σ=0.01703b=πγK+(1-π)γL=0.07823c=σ-1π(1-π)2σ(γK-γL)2=-0.01319] (18)

由公式(18)可以計算出σ=1.15906、γK=0.48382和γL=0.205521,進而由公式(13)計算出縣域技術進步偏向為Bt(Hicks)=0.0382。說明縣域總體上為技術進步偏向于資本。

為了簡化技術進步偏向的計算過程,本部分假設縣域內的要素市場是完全競爭市場,縣域經濟只投入資本和勞動兩種要素,并且社會產出也只在勞動和資本之間分配。因此縣域內勞動與資本的收入份額比也會等于其對應要素的邊際產出比,即:

[St=γtKt?tLt=MPKtKtMPLtLt=π1-πΓKtKtΓLtLtσ-1σ] (19)

公式(19)內的St表示資本要素與勞動要素的收入份額比,其中勞動要素收入份額采用全體居民收入與地區生產總值之比表示,資本要素收入份額為1減去勞動要素收入份額。由公式(19)可以計算出勞動和資本要素對縣域經濟的貢獻分別為:

[ΓKtKtσ-1σ=St1-ππΓLtLtσ-1σΓLtLtσ-1σ=1Stπ1-πΓKtKtσ-1σ] (20)

由公式(20)可計算出勞動和資本要素的增強型技術進步項分別為:

[ΓKt=YtKtπσ1-σ1+1Stσ1-σΓLt=YtLt1-πσ1-σ1+Stσ1-σ] (21)

公式(21)右側部分均已知,因此可以計算出[ΓK]和[ΓL]。由于σ也已經在公式(18)內計算出來,因此可以計算出公式(13)的技術進步偏向指數。

(2)數字金融及其維度的量化

本部分的核心解釋變量為數字金融指數及其各維度,數字金融數據來源于北京大學編制的數字金融指數,其不僅包含了數字金融指數(Index),而且還包含了數字金融覆蓋廣度(Index1)、使用深度(Index2)和服務程度(Index3)等三個維度。

(3)控制變量

為了準確地分析數字金融對技術進步偏向的影響,借鑒張勛等(2020)、孫學濤(2021)等學者的研究成果,同時考慮到縣域樣本數據的可得性。本文在實證分析過程中加入了信息化水平(Phone)和人力資本(Student)等控制變量。信息化水平(Phone)表示信息化水平對技術進步偏向的影響程度;人力資本(Student)表示縣域內人力資本水平對技術進步偏向的影響程度;城鎮化(Urbanize)表示勞動要素由農業部門向非農部門轉移對技術進步偏向的影響程度;傳統金融水平(Deposit)表示傳統金融發展狀況對技術進步偏向的影響程度;政府干預(Finance)表示政府對經濟的干預對技術進步偏向的影響程度;企業發展(Industry)表示企業發展狀況對技術進步偏向的影響程度;社會消費(Consume)表示社會消費對技術進步偏向的影響程度。

(4)樣本說明

本文基于縣域的數據研究數字金融與技術進步偏向之間的關系,考慮到縣域數據的可得性和連續性,本文選取了中國1869個縣域的數據,縣域樣本和數字金融數據的處理方式如下。①由于本文研究的是以農業產業結構為主的縣域經濟,因此本文只包涵了縣和縣級市,沒有包涵區;由于西藏自治區數據缺失嚴重,故本文的樣本數據也沒有包涵西藏自治區的縣域樣本。②對數字金融數據進行補充,2014年數字金融僅有1754個縣域樣本數據,對于其余缺失樣本數據,本文以所屬城市數字金融數據來代替縣域數字金融數據。③將數字金融與縣域數據匹配,本文以縣域名稱為基準同時考慮到數字金融的代碼,將數字金融數據庫與《中國縣域統計年鑒》中的縣域數據庫進行匹配,最終形成了1869個縣域2014年至2019年的面板數據。數字金融及其各維度、技術進步偏向以及控制變量的統計性描述如表1所示。

(5)數據中心化處理

由于本文在實證分析過程中還涉及到數字金融與地區生產總值的交互項,該交互項與數字金融變量之間可能會存在多重共線性問題,因此需要對數字金融與地區生產總值的交互項進行相應處理。借鑒Robinson and Schumacker(2009)、李成友等(2021)等學者處理交互變量與單變量之間關系的方法,本文嘗試對數字金融與地區生產總值交互項進行中心化處理,其處理過程為:本文分別對數字金融與地區生產總值求平均值;運用數字金融(地區生產總值)的原始值減去數字金融(地區生產總值)的均值,得到數字金融(地區生產總值)的離差;最后將數字金融與地區生產總值的離差相乘得到中心化處理后的交互項。

(二)計量模型

由空間計量經濟學理論可知,經濟體之間的地理距離越近,經濟體之間的空間聯系就越緊密。本文嘗試采用Morans I指數量化縣域數字金融與技術進步偏向之間是否存在空間相關性,其數學表達式為:

[Moran'sI=i=1nj=1nWij(Yi-Y)(Yj-Y)S2i=1nj=1nWij] (22)

其中公式(22)中的[S2=1ni=1n(Yi-Y);Y=1ni=1nYi;Wij]表示空間權重矩陣,空間權重矩陣的構建是基于縣域的經緯度運用歐氏距離公式計算出縣域之間的距離,并以距離的倒數作為縣域之間的權重矩陣;Yi表示數字金融(技術進步偏向);n表示縣域總數;i表示縣域。

在識別出縣域經濟體之間存在空間相關性之后,需要采用空間計量模型討論數字金融與技術進步偏向之間的關系。由于縣域經濟體的空間自回歸項和誤差項會同時存在,而現有模型主要采用兩個不同的模型討論兩者之間的關系,而SARAR模型能夠同時討論空間自回歸項和誤差項。因此本文嘗試采用SARAR模型分析數字金融與技術進步偏向之間的關系,數學表達式為:

[Y=ρWY+Xβ+μ] (23)

[μ=λWμ+ε] (24)

公式(23)和(24)內的β表示空間自回歸的估計系數,Y表示技術進步偏向,X表示影響技術進步偏向的解釋變量,λ表示空間誤差因素對技術進步偏向的影響,ε表示空間擾動項,μ表示空間誤差項。

五、實證結果與分析

(一)空間相關性檢驗

運用空間計量模型討論數字金融與技術進步偏向之間關系前,還需要檢驗其空間相關性。借鑒崔華泰(2019)等學者的研究方法,本文采用Morans I指數檢驗數字金融與技術進步偏向的空間相關性。檢驗結果如表2所示。

由表2可知數字金融與技術進步偏向的Morans I指數均為正,說明縣域之間的數字金融與技術進步偏向均表現為高高聚集和低低聚集,即數字金融指數較高(技術進步偏向資本)與數字金融指數較高(技術進步偏向資本)的縣域聚集,數字金融指數較低(技術進步偏向勞動)與數字金融指數較低(技術進步偏向勞動)的縣域聚集。因此,在討論數字金融與技術進步偏向之間關系時,需要采用空間計量模型進行實證分析。

(二)基準回歸分析

為了探究數字金融與技術進步偏向之間的關系,本文嘗試采用2014年至2019年中國1869個縣域的數據進行分析,但采用面板數據實證分析之前,需要研究混合效應、隨機效應和固定效應哪種更適合討論數字金融與技術偏向之間的關系。通過BP檢驗發現隨機效應比混合效應更適合討論數字金融與技術進步偏向之間的關系;Hausman檢驗發現固定效應比隨機效應更適合討論數字金融與技術進步偏向之間的關系。因此本文將固定效應引入到SARAR模型內討論數字金融與技術進步偏向之間的關系。數字金融對技術進步偏向的影響具體如表3所示。

表3給出基于SARAR模型分析的數字金融對技術進步偏向影響的估計結果,其中模型一至模型四分別為數字金融指數及其覆蓋廣度、使用深度和服務程度等三個維度對技術進步偏向的影響。數字金融對技術進步偏向影響的分析具體如下:

第一,分析數字金融指數對技術進步偏向的影響。由表3模型一的估計結果可知,數字金融對技術進步偏向的影響為正,且在1%的統計水平下顯著。說明了數字金融發展水平越高的地區其技術進步越會偏向于資本。其解釋為數字金融對技術進步偏向的影響主要表現為要素規模效應和創新效率,其中要素規模效應表現為數字金融的發展會為縣域經濟體提供豐富的資本要素,與勞動要素相比技術進步偏向資本要素更能夠提高其經濟效率,進而引致技術進步以偏向資本要素為主;創新效應表現為數字金融作為金融發展的一種新模式,它會通過降低信息不對稱的方式,拓寬實體經濟的融資渠道(龐瑞芝、劉東閣,2022),從資本要素角度推動了實體經濟的創新研發,在數字金融對創新研發影響的路徑下,技術進步會更依賴于資本要素,即技術進步表現為資本偏向型。

第二,分析數字金融各維度對技術進步偏向的影響。由表3模型二至模型四的估計結果可知,數字金融各維度對技術進步偏向的影響均為正,且在1%的統計水平下顯著。說明數字金融發展會促進縣域技術經濟偏向于資本。通過對比數字金融各維度對技術進步偏向的影響發現,數字金融使用深度對技術進步偏向的估計系數最大,數字金融覆蓋廣度的估計系數次之,數字金融服務程度的估計系數最小。說明縣域數字金融使用深度的提升更能夠促進其技術進步偏向于資本,其解釋為數字金融使用深度越深則表示縣域經濟與數字金融的融合程度就越深,這種融合程度的提升能夠提高縣域資本要素的效率,在要素規模效應的作用下,縣域技術進步會提高資本要素的效率,最終縣域經濟體表現為資本偏向型技術進步;數字金融服務程度對技術進步偏向的估計系數最小是由于縣域內數字金融基礎設施的普及程度還相對較低,數字金融發展對縣域技術進步偏向的影響還沒有體現出來,即數字金融服務程度對縣域技術進步偏向的影響還受到抑制,這在一定程度上也說明了數字金融未來仍然存在提升的空間。

第三,分析數字金融及其各維度的空間溢出效應。由表3模型一至模型四的估計結果可知,空間計量模型的自回歸項(rho)和誤差項(lambda)的估計系數均為正,且在1%的統計水平下顯著。說明數字金融對縣域技術進步偏向不僅會產生直接效應,而且還會產生空間溢出效應,即數字金融發展在促進本縣域技術進步偏向于資本的同時也會促進相鄰縣域的技術進步偏向于資本。其解釋為一方面由于數字金融具有普惠性,這種普惠性主要表現為數字金融的發展會突破金融服務的地域限制,使得數字金融能夠實現跨地區服務實體經濟,從而影響了相鄰縣域的技術進步偏向;另一方面某一地區數字金融的發展會對相鄰縣域產生示范效應,在示范效應的作用下相鄰縣域也會采取相應的政策措施支持其數字金融的發展,進而引致了相鄰縣域技術進步偏向于資本。

第四,分析控制變量對技術進步偏向的影響。由表3的估計結果可以看出只有政府干預和社會消費的估計系數不顯著;其余控制變量對技術進步偏向的影響均為正,且均通過了顯著性水平檢驗。說明縣域技術進步偏向不僅會受到數字金融的影響,而且信息化水平和人力資本水平等也會對縣域技術進步偏向產生影響。

(三)進一步討論

不同地區之間經濟發展水平會存在著顯著的差異,并且這種差異還會體現在數字金融對技術進步偏向的影響過程中(He et al.,2020)。為了進一步分析數字金融對縣域技術進步偏向的影響,本部分嘗試將2013年縣域的地區生產總值與縣域數字金融的交互項納入到模型內,討論數字金融對經濟發展水平不同縣域技術進步偏向的影響差異(孫學濤等,2022)。模型的其余設定與基準回歸部分一致,考慮到縣域經濟發展水平時數字金融對技術進步偏向影響的估計結果具體如表4所示。

表4給出了考慮到縣域初始經濟發展水平的數字金融對縣域技術進步偏向影響的估計結果。其中模型一至模型四分別為數字金融指數及其覆蓋廣度、使用深度和服務程度等三個維度對技術進步偏向的影響,數字金融對技術進步偏向影響的分析具體如下:

第一,初始經濟發展對技術進步偏向的影響。由表4模型一的估計結果可以看出,初始經濟發展水平對技術進步偏向的影響為正,且在1%的統計水平下顯著。說明初始經濟發展水平越高的縣域,其技術進步越偏向于資本。可能的解釋一是同等條件下初始經濟發展水平越高的縣域資本要素越豐富,根據比較優勢理論,資本要素越豐富的地區技術進步所提高的縣域資本要素效率就越高,則縣域經濟整體的效率就會越高;二是初始經濟發展水平越高的縣域,其產業結構越會偏向于資本密集型產業,這部分縣域更有動力發展提高資本要素的技術,因此初始經濟發展水平越高的縣域其技術進步越會偏向于資本。

第二,數字金融的經濟效應。由表4的估計結果可以看出數字金融及其各維度對縣域技術進步偏向的影響均為正,且均在5%的統計水平下顯著。說明數字金融發展會促進縣域技術進步偏向于資本。將表4數字金融的估計系數與表3數字金融的估計系數進行對比后發現,加入了數字金融與縣域初始經濟發展水平交互項(下文簡稱交互項)后,數字金融的估計系數變大。說明如果不考慮縣域初始經濟發展水平,數字金融對縣域經濟的影響將會被低估。其解釋為在討論數字金融對縣域技術進步偏向的影響過程中如果忽視了縣域經濟的發展水平,則數字金融的經濟效應就會被影響縣域技術進步偏向的其他因素所稀釋,從而導致數字金融對縣域技術進步偏向的影響系數變小,因此數字金融的發展在一定程度上會受到縣域經濟發展水平的影響(孫學濤,2021)。

第三,數字金融對技術進步偏向影響的異質性分析。由表4模型一的估計結果可以看出,交互項的估計系數為負,且在1%的統計水平下顯著。說明數字金融對不同類型的縣域技術進步偏向會產生顯著的差異,即考慮到縣域初始經濟發展水平時,數字金融發展會促進貧困縣域的技術進步偏向于資本,但會引致富裕縣域的技術進步偏向于勞動。其解釋為貧困縣域內勞動要素相對豐富,而資本要素要相對不足,在要素價格效應的作用下,縣域技術進步偏向資本要素比偏向勞動要素更能夠提升縣域經濟效率,因此貧困縣域內技術進步會偏向于資本要素;富裕縣域內資本要素相對充足,而勞動要素相對不足,同樣在要素價格效應的作用下,富裕縣域技術進步偏向勞動要素比偏向資本要素更能夠提升其縣域經濟效率。

(四)內生性討論

本部分嘗試尋找數字金融的工具變量討論數字金融與技術進步偏向之間的內生性。現有文獻在選取數字金融工具變量時分別采用與核心城市之間球面距離(張勛等,2020)、構建Bartik工具變量以及距離變量與全國數字金融變量之積(強國令、商城,2022)等作為數字金融的工具變量,討論數字金融的內生性。借鑒張勛等(2020)構建工具變量的思路,本部嘗試運用縣域與所屬省份的省會城市距離(以下簡稱地理距離)作為工具變量,本文選取地理距離作為工具變量是因為縣域受北京、天津和杭州等大城市的影響相對較小,反而更容易受省會城市的影響。因此本部分采用縣域與省會城市的距離作為工具變量,討論數字金融對技術進步偏向的影響。為了避免過度識別問題,本部分還嘗試將Bartik工具變量作為縣域數字金融的工具變量,討論數字金融對技術進步偏向影響的內生性,估計結果如表5所示。

表5給出了選取地理距離和Bartik工具變量作為數字金融工具變量的估計結果。由表5工具變量的估計系數可以看出工具變量對技術進步偏向的影響為正,且均在1%的統計水平下顯著,與基準回歸的估計結果基本一致。將表5工具變量的系數與表3數字金融的系數進行對比,發現表5的估計系數小于表3的估計系數。說明內生性的存在會高估數字金融對技術進步偏向的影響。可能的解釋一是數字金融與技術進步偏向之間存在相互影響,這種相互影響會導致數字金融對技術進步偏向的估計系數增大;二是測量誤差的存在,導致數字金融不僅與技術進步偏向有關,而且還可能與其他控制變量有關,這種內生性的存在也會導致估計的誤差,最終導致數字金融對技術進步偏向的估計系數增大。

六、結論

技術進步偏向是影響要素收入分配和經濟高質量發展的重要因素,鮮有文獻討論了哪些因素影響了技術進步偏向。本文在數字經濟背景下,以數字金融為切入點探討了技術進步偏向的影響因素。研究發現:第一,中國縣域技術進步總體上是偏向于資本要素;第二,數字金融與技術進步偏向之間均存在顯著的空間相關性;第三,數字金融及其各維度發展會促進技術進步偏向于資本要素,并且數字金融使用深度對技術進步偏向的影響最大,數字金融服務程度對技術進步偏向的影響最小;第四,數字金融對技術進步偏向的影響還會受到縣域初始經濟發展水平的影響;第五,當沒有考慮到縣域初始經濟發展水平時,數字金融發展會促進貧困(富裕)縣域技術進步偏向于勞動(資本),而當考慮到縣域初始經濟發展水平時,數字金融發展會促進貧困(富裕)縣域技術進步偏向于資本(勞動)。在數字經濟發展的背景下,為促進縣域經濟高質量發展提出了三點政策建議。

第一,促進數字金融發展,推動縣域技術進步。在推動縣域經濟高質量發展和技術進步過程中應充分發揮數字金融這種新模式的帶動作用(張勛等,2020),矯正傳統資本要素配置過程中的扭曲現狀,進而實現經濟體的技術進步,最終推動經濟高質量發展。縣域數字金融對技術進步和經濟高質量發展的影響還沒有得到充分釋放,因此地方政府還應該通過破除數字金融特別是數字經濟發展的壁壘,逐步完善數字經濟發展的基礎設施,在縣域經濟發展過程中充分發揮數字金融的作用。

第二,營造數字經濟發展環境,優化區域結構。縣域政府在數字經濟發展的時代背景下應該根據自身資源稟賦以及經濟發展水平,制定符合自身經濟發展水平的數字經濟和數字金融發展政策,為數字經濟發展營造良好發展環境。省級政府特別是欠發達地區的省級政府,應該主動搭建貧困縣域與富裕縣域溝通交流的平臺,以推動縣域數字金融的交流合作;為了推動數字金融特別是數字經濟均衡發展,國家也應該積極為貧困縣域創造數字經濟發展的條件,因地制宜地支持縣域數字經濟發展。

第三,重視空間溢出效應,實現區域高質量發展。縣域數字金融發展不僅會對本地區縣域技術進步偏向產生影響,而且還會對相鄰縣域數字金融和技術進步偏向產生影響。因此縣域政府在制定數字金融和技術進步等相關政策時,不可片面地以追求本地區經濟發展為目標,而忽視數字金融對相鄰縣域經濟發展的影響。縣域數字經濟發展戰略應該統籌考慮區域經濟發展的戰略目標,縣域政府在制定本地區數字經濟目標時,應以區域經濟高質量發展為最終目標。

參考文獻

崔華泰,2019,“我國土地財政的影響因素及其溢出效應研究”,《數量經濟技術經濟研究》,第8期,第92-110頁。

杜傳忠、王夢晨,2021,“技能偏向型技術進步對中國制造業價值鏈攀升的影響研究——基于知識產權保護的視角”,《經濟科學》,第1期,第31-43頁。

強國令、商城,2022,“數字金融、家庭財富與共同富裕”,《南方經濟》,第8期,第22-38頁。

黃益平、陶坤玉,2019,“中國的數字金融革命:發展、影響與監管啟示”,《國際經濟評論》,第6期,第24-35+5頁。

賈俊生、劉玉婷,2021,“數字金融、高管背景與企業創新——來自中小板和創業板上市公司的經驗證據”,《財貿研究》,第2期,第65-76+110頁。

雷欽禮、李粵麟,2020,“資本技能互補與技術進步的技能偏向決定”,《統計研究》,第3期,第48-59頁。

李成友、孫濤、王碩,2021,“人口結構紅利、財政支出偏向與中國城鄉收入差距”,《經濟學動態》,第1期,第105-124頁。

龐瑞芝、劉東閣,2022,“數字化與創新之悖論:數字化是否促進了企業創新——基于開放式創新理論的解釋”,《南方經濟》,第9期,第97-117頁。

劉亮、李廉水、程中華、劉軍,2020,“智能化如何影響技術進步偏向?”,《研究與發展管理》,第4期,第1-11頁。

陸雪琴、章上峰,2013,“技術進步偏向定義及其測度”,《數量經濟技術經濟研究》,第8期,第20-34頁。

潘爽、葉德珠、葉顯,2021,“數字金融普惠了嗎——來自城市創新的經驗證據”,《經濟學家》,第3期,第101-111頁。

孫學濤,2021,“技術進步對城市經濟結構轉型影響研究,動力、結構與效應”,《現代財經(天津財經大學學報)》,第4期,第51-66頁。

孫學濤、于婷、于法穩,2022,“數字普惠金融對農業機械化的影響——來自中國1869個縣域的證據”,《中國農村經濟》,第2期,第76-93頁。

唐松、伍旭川、祝佳,2020,“數字金融與企業技術創新——結構特征、機制識別與金融監管下的效應差異”,《管理世界》,第5期,第52-66+9頁。

金環、于立宏,2021,“數字經濟、城市創新與區域收斂”,《南方經濟》,第12期,第21-36頁。

王林輝、王輝、董直慶,2020,“經濟增長和環境質量相容性政策條件——環境技術進步方向視角下的政策偏向效應檢驗”,《管理世界》,第3期,第39-60頁。

王林輝、袁禮,2018,“有偏型技術進步、產業結構變遷和中國要素收入分配格局”,《經濟研究》,第11期,第115-131頁。

楊偉中、余劍、李康,2020,“金融資源配置、技術進步與經濟高質量發展”,《金融研究》,第12期,第75-94頁。

戰明華、湯顏菲、李帥,2020,“數字金融發展、渠道效應差異和貨幣政策傳導效果”,《經濟研究》,第6期,第22-38頁。

張軍、吳桂英、張吉鵬,2004,“中國省際物質資本存量估算:1952—2000”,《經濟研究》,第10期,第35-44頁。

張勛、萬廣華、吳海濤,2021,“縮小數字鴻溝:中國特色數字金融發展”,《中國社會科學》,第8期,第35-51頁。

張勛、楊桐、汪晨、萬廣華,2020,“數字金融發展與居民消費增長:理論與中國實踐”,《管理世界》,第11期,第48-62頁。

Acemoglu, D., 2007, “Equilibrium Bias of? Technology”, Econometrica, 75(5):1371-1409.

Acemoglu, D.,2002, “Technical Change, Inequality, and the Labor Market.”,Journal of Economic Literature, 40(1):7-72.

Aghion,P. , Jones,B. F. and Jones,C. I. ,2017, “Artificial Intelligence and Economic Growth”,NBER Working Paper. 23928.

Allen,F. ,Qian,J. and Qian,M.,2005, “Law, Finance,and Economic Growth in China”, Journal of Financial Economics, 77(1):57-116.

Anzoategui, D., Comin,D.,Gertler, M. and Martinez, J., 2019,“Endogenous Technology Adoption and R&D as Sources of Business Cycle Persistence”, American Economic Journal-Macroeconomics, 11(3):67-110.

David,P. A. and Klundert, T. ,1965,“Biased Efficeency Growth and Capital-Labor Substitution in the U.S.,1899-1960”, American Economic Review, 55(3),357-394.

Demertzis,M.,Merler,S. and Wolff,G. B. ,2018. “Capital Market Union and the Fintech Opportunity”, Journal of Financial Regulation, (4):157-165.

He,G. J., Xie,Y. and Zhang,B.,2020, “Expressways, GDP, and the Environment: The Case of China”, Journal of Development Economics, (145),102485.

Hicks, J. R. , 1963, “The Theory of Wages”, London: Macmillan.

León-Ledesma,M. A., Mcadam,P. and Willman,A., 2010, “Identifying the Elasticity of Substitution with Biased Technical Change”, American Economic Review, 100(4):1330-1357.

Levine, R., 2005,“Finance and Growth: Theory and Evidence”, Handbook of Economic Growth,(1): 865-934.

Rajan, R. and Zingales, L. ,1998, “ Financial Dependence and Growth”, American Economic Review, 88(3):559-586.

Robinson, C. and Schumacker, R. E.,2009, “Interaction Effects: Centering, Variance Inflation Factor, and Interpretation Issues”, Multiple Linear Regression Viewpoints,35(1):6-11.

How Does Digital Finance Affect Technological Progress Bias?

Sun Xuetao

Abstract: As human society enters a new digital era, digital finance is not only a major development direction of the world, but also regarded as a “new engine” of our country's economic development. On the one hand, digital finance has deepened the economic ties between regions, and on the other hand, it has promoted social and economic development and technological progress. However, the influence of the development of digital finance on the technological progress of different elements is significantly different, which has an impact on the regional technological progress bias. Technological progress bias is not only an important factor affecting factor income distribution, but also an inevitable requirement to promote high-quality economic development. However, the existing literature mainly discusses the economic effect of technological progress bias, and few literatures have studied the technological progress bias from the perspective of digital finance. This paper attempts to construct CES production function of technological progress bias, and theoretical analysis finds that technological progress bias will be affected by digital finance. On this basis, this paper calculates the technological progress bias of 1869 counties, and uses SARAR model to explore digital finance on the technological progress bias. The results show that digital finance and its various dimensions will lead to the bias of technological progress towards capital at county level, and the depth of digital finance has the greatest impact on the bias of technological progress. The initial level of county economic development will not only affect the degree of digital finance's influence on technological progress bias, but also change the direction of digital finance's influence on technological progress bias. After alleviating the endogeneity of digital finance, the estimation results of the bias of digital Finance on technological progress are still robust. This paper argues that digital finance will lead to technological progress in favor of capital, but will be affected by the initial level of economic development. Finally, three policy suggestions are put forward to promote the prosperity of digital economy and high-quality economic development.

Keywords: Digital Finance; Technological Progress Bias; County Economy; Initial Level of Economic Development

(責任編輯:柳陽)

* 孫學濤,山東社會科學院農村發展研究所,E-mail:sunxuetao2013@163.com,通訊地址:山東省濟南市市中區舜耕路56號,郵編:250002。感謝匿名審稿人的意見,作者文責自負。

基金項目:國家自然科學基金青年項目“高標準農田建設對農業的多途徑影響:時空規律、要素替代與效率提升”(72203212);山東省博士后創新項目“高標準農田建設對農地效率的影響機理與優化路徑研究”(202102063);2022年山東省社會科學規劃研究項目“高標準農田建設對山東農業的多途徑影響:要素替代與效率提升”(22DJJ22);遼寧省經濟社會發展研究課題“發展壯大主導產業推進遼寧縣域高質量發展研究”(2023LSLYBKT-101)。

1 由于后續計算均需要保留到小數點后四位,因此本部分保留到小數點后五位。