上市公司財報利潤信息與股價累計超額收益率相關關系的實證研究

2023-06-21 05:40:29朱景明

上海管理科學 2023年2期

關鍵詞:實證分析

朱景明

摘 要: ??選股模型和股價預測一直是學者們研究的重點。文章基于A股投資的背景,使用Logit模型,分析了上市公司財報利潤信息與財報公告日前后三天的累計超額收益率之間的相關關系。結果發現,這一關系為顯著的正向相關關系。然后,通過劃分行業進一步分析了這一相關關系,并基于分析所得的利潤信息和行業信息提出了一個簡單、易操作的選股模型。最后,通過選股驗證,發現基于該模型的每一次調倉交易都可以獲得令人滿意的超額收益。這一結果可以為A股投資者的選股投資提供參考。

關鍵詞: ?實證分析;Logit模型;累計超額收益率;選股模型

中圖分類號: ?F 832.48

文獻標志碼: ??A

Research on the Correlation Between Profit Information andCorresponding Cumulative Abnormal Return from ListedCompanies in China: Based on Logit Model

ZHU Jingming

(Antai College of Economics and Management, Shanghai Jiao Tong University, Shanghai 200030, China)

Abstract: ?Stock selecting models and stock price predicting models have been the focus of scholars for decades. Based on the background of stock investing in China, the correlation between profit information and cumulative abnormal return is researched in this paper by using Logit model. It turns out that there is significant positive correlation between these two variables. After that, correlations of the two variables from different industries also get tested. Then, based on the results above, a simple and easily understandable stock selecting model is put forward and it turns out that this selecting model can help investors get acceptable profit from less-frequent stock trading, which gives a good investing reference.

Key words: ?empirical analysis; Logit model; cumulative abnormal return; stock selecting model

隨著我國權益投資制度的完善,民眾的炒股熱情日漸高漲。根據東方財富網的消息,截至2020年4月,A股滬深股票的總市值達到了59.40萬億元,A股股票的投資賬戶數也已經擴大到1.64億個。基于我國A股投資者的投資習慣,這些賬戶的所有者大多為個人投資者,占比超過99%,持有市值大于總市值的25%,超過境內專業機構投資者的持有市值。相較于專業的機構投資者,個人投資者的倉位換手率更高,平均年化收益卻更低,表現出的資金運作水平、風險控制能力等相較來說遠遠不足,對個股重大事件的敏感性也較強。

A股個股的重大新聞和公告對個股股價上漲水平有著極大的影響。同時,由于A股“T+1”的交易制度,因為重大信息刺激而導致的股價變化不會被迅速消化。因此,利好的消息會在短時間內促進股價上漲,利空的消息則反過來影響股價下跌。舉例來說,2020年5月,由于網絡直播購物的盛行以及與知名網絡帶貨主播薇婭達成的合作,夢潔股份(002397)在5月中旬經歷一波大漲,股價由低點的4.29元每股飆升到最高的10.12元每股,漲幅高達135.90%。但后來,由于爆出大股東趁機減持套現的消息,夢潔股份的股價又開始大幅下跌,如今股價已不足6.50元每股。同樣,每一季度的公司財報信息,尤其是利潤信息,也會對公司股價短期波動造成很大的影響,比如韋爾股份(603501),由于2020年一季報的優秀表現,股價在一季報公告后逐漸攀升,一度漲超210元每股。

基于A股的投資現狀,筆者認為可以通過公司財報利潤信息,包括利潤增長值和利潤增長率,來對個股股價在公告日前后的漲跌幅情況進行驗證分析。筆者預計超預期的利潤增長將會帶來股價的上漲,反之亦然。而且,如果這種關系成立,那么投資者就可以基于上市公司的業績數據來進行調倉交易。每一年,公司財報的公布時間大多在4月、7月和10月。由此,筆者期望在不考慮其他交易的情況下,通過每月一次、每年共三次的交易模式給投資者帶來正向的超額收益。

1 文獻綜述

國內關于財報利潤信息對上市公司股價影響的專題分析并不多,相關的分析主要集中在單一公司的財報信息解讀上。比如,上官鳴、周唯等(2015)基于恒大地產的財報信息,通過財務數據變動分析永續債對財務報表的影響。陳胤江(2014)基于哈佛分析框架,對攜程公司的財務報表進行詳細分析,重點點明了利潤信息的影響。這些分析主要是基于財報信息在特定管理模型下進行的主觀分析,并沒有使用很多定量的分析方法。

在定量的實證分析和選股定價模型上,以往的學者也主要把焦點放在模型、算法的構建上,極少有學者對財報利潤信息進行集中統一的實證研究。蘇治、傅曉媛(2013)提出了核主成分遺傳算法與SVR選股改進模型,將利潤信息包含在選股因子當中。王秋瑋(2017)用時間序列的數據分析方法,對26家ST上市公司2012—2016年的財報面板數據進行實證分析,提出了新常態下ST公司財務困境預警機制。張虎、沈寒蕾等(2020)基于神經網絡算法提出多因子量化選股模型,其中的因子信息包含了利潤增長的數據。

總的來說,學者基于財報利潤信息的專題研究不是很多,而是將其當作輔助信息,來驗證自己的模型。在本次研究中,筆者基于財報中的利潤信息進行專題研究,分析它與個股股價增長的相關關系。利潤信息能夠最直接、最便捷地反映上市公司的經營情況,對于投資者來說也更清晰易懂,筆者希望基于上述相關關系提出一個簡單的選股模型,幫助投資者選股投資。

2 研究設計

本次實驗希望通過A股上市公司財報利潤信息來驗證其與財報公告日前后三天的累計超額收益率之間的關系。研究過程分為以下幾個步驟:(1)獲取數據;(2)數據處理;(3)實證研究;(4)模擬選股驗證。

(1)獲取數據。本次實證研究的自變量為A股上市公司財報利潤信息,包含利潤增長值和利潤同比增長率;因變量為財報公布日前后三日的累計超額收益率(CAR3),需通過公司股價日增長率與上證指數日增長率來共同計算。

筆者在網易財經的官網上獲得了2016—2020年A股上市公司的財報利潤信息,包含季報、半年報和年報中的公司利潤增長絕對值、利潤同比增長率以及財報公告日期。同時,筆者在國泰安數據庫內獲得了2016—2020年A股上市非ST公司的日收盤價信息,在萬得數據庫內獲得了2016—2020年上證指數日增長率信息,通過這些數據可以計算個股在特定時間的CAR3。

由于研究第四步模擬選股驗證的需要,筆者同時在網易財經官網上獲取了2016—2020年A股上市公司財報業績預告中的利潤信息。

(2)數據處理。對于上述獲取到的數據,筆者將它們按照日期綜合在同一張表格中。然后,通過獲取到的股價數據和上證指數增長數據計算出上市公司在財報公告日前后三天的累計超額收益率。最后,將所有數據再次按照日期綜合在同一張表格中。

(3)實證研究。筆者期望驗證,公司公告的利潤信息會對企業在公告日前后的股價波動造成影響。因此,筆者根據財報利潤變化值和變化率將上市公司分成若干類。最后,統一驗證其與對應公司累計超額收益率之間的相關關系。由于股價變化波動不一,同一交易日股價有漲有跌,筆者接著將這些公司按照行業進行分類,然后分析各行業股票利潤信息與對應累計超額收益率之間的關系。

(4)模擬選股驗證。 基于上面的實證研究,筆者按照行業信息和利潤增長信息對每只股票在特定的日期進行建模打分,并根據分數高低的排序,在特定的交易日買賣股票,獲得財報公告日前后三天的累計收益。最終,筆者希望通過這樣的操作獲得正向的累計超額收益。由于財報利潤信息對于交易日操作來說屬于未來信息,筆者希望通過業績預告中的利潤信息來近似反映個股真實財報的利潤狀況,最終將所有數據代入模型中進行選股驗證分析。

筆者預期,股票利潤增長與累計超額收益率水平呈正相關關系,這種關系在不同行業中會有不同的表現。同時,基于利潤信息和行業信息的選股模型將會幫助獲得令人滿意的正向超額收益。

3 驗證分析

3.1 概念介紹

3.1.1 累計超額收益率

本文的研究方法參考了周志中、徐杰(2020)的研究設計。根據Chang、Zhang等(2016)的介紹,累計超額收益率為個股日收益率與基準日收益率差值在選定時段的累加和。

CARjn= ∑nt=1(Rjt-R^jt) (1)

上述公式中,Rjt表示上市公司j在第t日的日收益率,R^jt代表上市公司j在第t日的基準日收益率,可以用指數收益率來替代。基于文獻,筆者選擇的基準日收益率為上證指數的日增長率,選定時段為財報公告日前后三天,即財報公告日前后三天的累計超額收益率(CAR3)。詳細來說,如果財報在第0日公告,那么選擇的三日為第-1日到第+1日。

3.1.2 Logit模型

Logit模型(Logistic Regression Model)即邏輯回歸模型,是離散選擇法模型之一,主要應用于社會學、生物統計學、臨床、數量心理學、計量經濟學、市場營銷等多行業的分類評定上。它的公式為:

P(y=1│X)= 1 1+e-g(x) ?(2)

P(y=0│X)= 1-P(y=1|X)= 1 1+eg(x) ?(3)

g(x)=w0 +w1x1+…+wnxn (4)

其中:g(x)代表基于原始數據的回歸模型。然后通過Logistic函數變換,使得最終值處在(0,1)區間內。如果將因變量y值為0和為1看作兩類,那么這樣的變換能夠方便判斷特定的樣本數據屬于哪一分類。

3.2 利潤信息與累計超額收益率的實證分析

本次實證研究的自變量為利潤信息,包括利潤增長值和利潤同比增長率,這些數據都可以在上市公司財報信息中獲取到。在獲取到原始的股價、指數等數據后,筆者對數據進行整理。由于網易財經網站會將公告日還未上市的股票利潤信息掛在官網上,筆者經過篩選剔除掉這部分信息,最終獲得了17581份有效數據,然后基于利潤的變化值和變化率,筆者將股票信息分為9組,具體分組見圖1。

這樣的分組可以減少極端值對模型參數估計的影響。同時,由于筆者在意的是收益率和收益值皆為正的股票,所以在此對它們進行了更為細致的劃分。對于股票的累計超額收益率(CAR3),筆者將大于0的記為1,小于0的記為0。在此,筆者重點關注的是CAR3為1的情況。數據處理完成后,將每一時期每只股票的分組組號和其對應的CAR3代入logit回歸模型中進行計算,結果如表1所示。

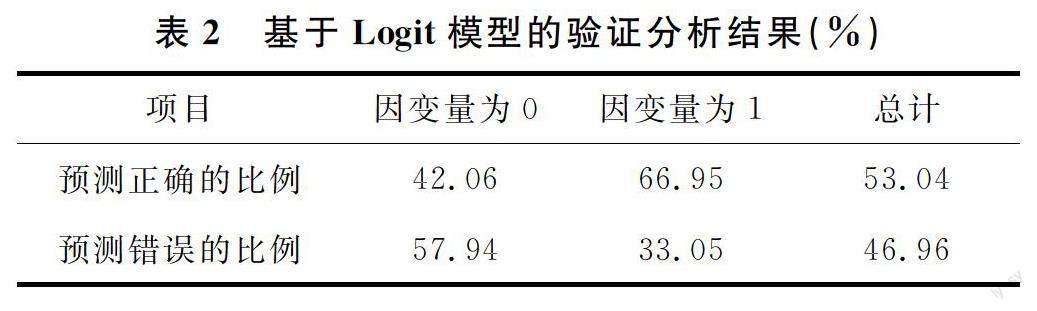

可以發現,自變量系數值為正,符合預期,對應的P值小于0.01,在1%的顯著性水平上,系數顯著不為0。然后,對模型結果進行驗證,重點關注因變量為1時的模型驗證準確率,最終結果如表2所示。

驗證發現,CAR3為1時的驗證準確率為66.95%,大于50%,筆者認為這一結果可以接受。

由于不同行業股票變化程度不同,筆者對上述股票進行行業劃分,參考行業為網易財經中的行業劃分,然后在不同行業中再次驗證個股收益信息與CAR3之間的相關關系。結果發現,系數顯著的行業對應的系數值均為正,具體的顯著性情況和準確率驗證情況如表3所示。

可以看出,對于不同的行業,利潤信息與CAR3的相關關系十分不同,對應的CAR3預測準確率也有著不同的值。我們對結果顯著的行業和結果不顯著的行業進行分類,并計算兩種情況對應股價日增長率的標準差,結果如表4所示。

可以看到,在樣本量大體一致的情況下,預測結果顯著的行業具有較大的標準差。根據這一觀察,筆者認為,財報利潤信息對于股價波動較大的股票有著更為顯著的正向影響。

3.3 基于行業信息和利潤信息的選股分析

基于股票的行業信息和財報的利潤信息,筆者構建了如下的選股打分模型:

Score=industry×(1-α)×group (5)

其中:Score代表股票的打分;industry表示對應行業CAR3為1的預測準確率;α代表顯著性水平,取值在[1%,5%,10%]之中,對于每一行業取滿足條件的顯著性水平最小值,對于行業不顯著的股票,industry×(1-α)的值統一設置為0.5,表示無法通過行業信息和利潤信息進行有傾向性的判斷;group表示個股在特定時期的分組組號。

由于財報的利潤信息對于交易來說屬于未來信息,因此筆者用業績預告中的區間利潤均值與區間平均利潤率來近似替代真實值。在11331份有效數據中,真實的利潤增長值和增長率落在業績預告區間中的概率為82.98%。因此,筆者認為,可以用業績預告的區間均值來代替真實值進行處理。

關于交易信息,筆者假設:

(1)不考慮交易手續費和滑點。

(2)有充足的資金可以用來購買股票。

(3)所有買賣操作都可以瞬間完成。

由于財報的公告日期大多在每年的4月、7月和10月,因此筆者選擇在每一年的4月、7月、10月進行按月調倉的買賣交易,選擇模型分數從大到小排名前20的股票,如果分數相同,再根據股票絕對收益值由大到小來選擇。令財報公告日為第0天,筆者模擬在第-2天用收盤價等權買入選中股票,在第+1天用收盤價清倉,這樣就可以獲得公告日前后三天的累計收益。同時,若調倉月份有效數據量小于100,則不進行買賣操作。最終結果如表5所示。

根據模擬結果可以得出,在不進行其他買賣操作的情況下,僅通過業績預告中的利潤信息按月調倉,可以獲得平均年化為3.6327%的超額收益率。筆者認為在每一次操作都可以獲得平均1.2109%超額收益率的情況下,這一結果是可以令人接受的。

4 結論與建議

在本次研究中,筆者基于A股的投資背景對上市公司的財報利潤信息進行專題實證研究,分析其與股票累計超額收益率之間相關關系,并分行業對這一關系進行解讀,最終發現這一相關關系為顯著的正向相關關系,這一事實符合筆者的預期。然后,筆者基于這一相關關系提出了以利潤信息和行業預測準確率為基準的選股模型,隨后對這一模型進行驗證分析,發現在不考慮其他交易操作的前提下,較少的交易操作可以給投資者帶來令人接受的超額收益。這一結果可以作為投資者在A股選股投資的參考。

當然,本次研究也存在以下不足。首先,研究并沒有對細分行業下非顯著行業進行深入解讀,判斷其非顯著性的原因。其次,僅僅通過標準差比較來判斷顯著行業與非顯著行業的差異,這一做法相對簡單。筆者認為可以通過其他指標進一步分析二者的差異。最后,筆者認為,如果能夠給選股模型引入更多的影響因子,同時更加細化調倉周期,那么選股的結果應該會更加準確,超額收益也會更高。

當然,在本次研究中,筆者希望針對A股廣大的個人投資者提出一個較為簡單、直觀、易操作的選股模型,幫助他們在特定的時間獲得相對可靠的超額收益。不過,該模型依舊有很大的改進空間,相對地,超額收益也應該會有很大的提高。

參考文獻:

[1] ?上官鳴,周唯,白猛猛. 基于永續債視角的恒大地產財報分析[J]. 財會月刊,2015(4):74-76.

[2] 陳胤江. 基于哈佛分析框架對攜程的財務報表分析[J]. 財務分析,2014,10(19):83-85.

[3] 蘇治,傅曉媛. 核主成分遺傳算法與SVR選股模型改進[J]. 統計研究,2013,30(5):54-62.

[4] 王秋瑋. 基于時間序列模型的ST上市公司財務困境預警研究[J]. 現代營銷,2017(5):133-133.

[5] 張虎,沈寒蕾,劉曄誠. 基于自注意力神經網絡的多因子量化選股問題研究[J]. 數理統計與管理,2020,39(3):556-570.

[6] 周志中,徐杰. 中美股市配對因子實證分析[J]. 系統管理學報,2020,29(3):417-425.

[7] BALL R, BROWN P. An empirical evaluation of accounting income numbers[J]. Journal of Accounting Research,1968,6(2):159-178.

猜你喜歡

中國檢察官·經典案例(2016年11期)2016-12-07 08:34:15

經濟師(2016年10期)2016-12-03 07:33:55

商(2016年32期)2016-11-24 17:25:21

現代經濟信息(2016年25期)2016-11-24 06:49:59

人間(2016年24期)2016-11-23 15:11:29

商場現代化(2016年26期)2016-11-21 23:08:25

財經界·學術版(2016年19期)2016-11-16 16:13:45

中國市場(2016年38期)2016-11-15 23:37:20

經營者(2016年12期)2016-10-21 08:15:42

經營者(2016年12期)2016-10-21 07:41:44