量子近似優化算法在金融量化投資場景中的應用

2023-06-28 01:00:49陳柄任高振濤吳磊李鑫

銀行家 2023年6期

關鍵詞:優化

陳柄任 高振濤 吳磊 李鑫

2020年10月16日,習近平總書記在主持中共十九屆中央政治局第二十四次集體學習時強調:“要充分認識推動量子科技發展的重要性和緊迫性,加強量子科技發展戰略謀劃和系統布局,把握大趨勢,下好先手棋。”2021年3月,量子信息被納入“十四五”規劃綱要八項關鍵核心技術,正式上升至國家戰略層面。2022年1月,人民銀行發布的《金融科技發展規劃(2022—2025年)》也明確提出,探索運用量子技術突破現有算力約束、算法瓶頸。目前,金融領域有望成為第一批受益于量子計算的行業已成為業界共識,國內外金融機構也紛紛加大投入力度搶占技術高地。本文通過使用量子近似優化算法來求解金融量化投資場景下的組合優化問題,提出了一種硬約束熱啟動近似優化算法,為利用量子計算進行投資組合優化提供了新的思路。

投資組合優化與量子近似優化

金融量化投資中的現代投資組合理論主要由投資組合理論、資本資產定價模型、有效市場理論及行為金融理論等部分組成。自1952年被提出以來,其發展極大地改變了過去主要依賴基本分析的傳統投資管理實踐,并首次將風險因素作為量化指標考慮,現代投資組合理論的提出者也因此獲得了1990年的諾貝爾經濟學獎。

投資組合優化問題可以描述為如下問題:一個投資者已經持有一部分資產,他需要根據市場的變動不斷做多或做空資產,實現收益率最高的同時風險降到最低。在每個交易時刻,他需要求得每個資產做多或做空的份額。該問題可以被建模為有約束下的二次規劃問題,在經典計算中使用拉格朗日乘子法求解。由于資產交易所規定交易的最小單位為一手(A股規定一百股為一手),因此,最終投資于每個資產的資金須為一手資金的整數倍。然而,基于導數的拉格朗日乘子法能夠在連續解空間中求得最優解,卻無法保證解為一手資金的整數倍。量子近似優化算法(Quantum Approximation Optimization Algorithm, QAOA)最初被用于解決約束滿足和最大割問題,可以在多項式復雜度下給出很多困難組合優化問題的近似最優解,在投資組合優化問題的應用中有著巨大的潛力。

投資組合優化問題

1952年,馬科維茲以資產組合為基礎,配合資產利率及投資者對于風險的態度提出了馬科維茲模型。最初的馬科維茲模型為:

其中,w=[w1,w2,…,wN],N為資產種類,wi為投資第i種資產資金占總資金的比例,Σ為資產收益率的協方差矩陣,r為資產的收益率,μ為投資者所期望獲得的收益。該模型的意義在于求滿足期望利率的投資組合問題,并使得風險最小。

首先,考慮到很難理性地得到一個投資者所期望獲得的收益,本文因此引入了風險因子λ。風險因子越接近0,表示越看重收益,投資越激進;風險因子越接近1,表示越看重風險,投資越保守。其次,為衡量優化問題手續費等因素的影響,本文在目標函數中加入了手續費T及已持有每種資產的份額y。最后,為了能成功模擬手數的概念,wi的意義從比例變為持有一貨幣單位資金的持倉狀態。因此,上述模型變為:

wmin f(w)=λwTΣw-(1-λ)wTr+TΣi |yi-wi|

其中,wi的取值為-1、0與1,分別表示持有第i種資產空倉以貨幣單位、不持倉與持有第i種資產多倉以貨幣單位,實際上表示投資人的持倉狀態,而非持倉動作。因此,該模型可以通過增加w長度的方式來擴大持倉狀態的范圍。例如,可以將w1和w2表示同一資產的持倉狀態,那么當w1=w2=1時,則認為持有該資產多倉兩個單位。另外,D代表凈投資額,在投資組合優化問題中,則認為所有持倉狀態的和表示不變,恒等于D。

量子近似優化算法

QAOA是結合量子計算機和經典計算機對二進制組合優化問題求解的算法。其中,二進制組合優化問題主要是針對組合優化問題離散化的求解,具體指從一組二進制的輸入集合中找出最大化滿足特定一組條件語句的問題。

本文使用兩個量子比特來編碼三種倉位狀態。當量子比特測量結果為00或11時代表不持倉,當測量結果為01時代表持多倉,當測量結果為10時代表持空倉。使用QAOA處理投資組合優化問題的方法分為軟約束方法與硬約束方法。軟約束方法將約束條件結合懲罰因子并入到目標函數中。當投資份額不滿足約束條件時,將導致懲罰項目標變大,進而在優化過程中不滿足約束條件的解被排除。硬約束方法的中心思想是合理設計QAOA的量子線路,使線路過程中量子態僅在滿足約束條件的量子態間演化。一般而言,軟約束方法的電路簡單,適用的約束條件更廣(約束條件符合二次多項式即可),但軟約束方法最終得到的結果仍有可能不滿足約束條件。除此之外,軟約束方法懲罰因子參數的調整較為困難,若懲罰因子過小,不滿足約束條件的解所占比例將會增加;若懲罰因子過大,最優解與其他解間的目標值差距不大,可能無法被最優化過程選擇。相比之下,硬約束方法的解只會在滿足約束條件的解間選取,但硬約束需要為不同的約束條件構造不同量子線路,且不同約束條件間的構造思想可能會截然不同。

量子線路構造

QAOA線路分為三部分:初始化線路,相位分離線路及混合線路。QAOA線路由初始化線路開始,然后由相位分離線路U(C,γ)和混合線路U(B,β)交替進行。C稱為相位分離算子且與目標函數相關,B稱為混合算子且與約束條件相關。γ與β為兩個線路的參數,也是在VQE過程中進行優化的參數。交替的輪數記為p。如果p越大,線路越深但算法消耗時間越長。不同的交替電路中線路的參數也不相同。

在設計完QAOA線路后,使用變分量子算法(VQA)求解最優參數。VQA算法首先初始化QAOA線路參數(γ1,…,γp,β1,…,βp),將該參數代入線路后得到量子態|ψc〉,然后計算〈ψc|C|ψc〉的值。這樣一來,VQA算法即為一組從參數(γ1,…,γp,β1,…,βp)到目標函數〈ψc|C|ψc〉的映射,利用經典梯度算法或非梯度算法求得參數(γ'1,…,γ'p,β'1,…,β'p),使得〈ψc|C|ψc〉最小。由于在一般情況下,使用經典方法計算〈ψc |C|ψc〉過程復雜,難以體現量子計算優越性,因此在VQA中主要使用蒙特卡洛算法,先對量子態|ψc〉進行多次測量,然后將每一次測量后的量子態解碼為份額帶入方程的目標函數中,使用目標函數值的均值或CVaR值來估算〈ψc|C|ψc〉的值。

量子近似優化算法應用

當前,在經典計算機上解決最大割等整數優化問題可以采用隨機取整的方法,利用放松原問題的整數約束條件進行優化,從而尋找整數約束下的最優解。該思想認為,一個優化問題的最優連續解與該問題的最優整數解相近,因此,利用最優小數解相近的整數來構造初始化線路。

受此啟發,本文嘗試在QAOA投資組合優化的過程中利用放松整數約束的經典優化結果設計得到QAOA的初態,由此提升投資組合優化的效果,并將這樣的方法稱作是熱啟動的。同時,針對量子比特的變體可以使用經典優化方法(如內點法)高效地求解原投資組合優化問題。

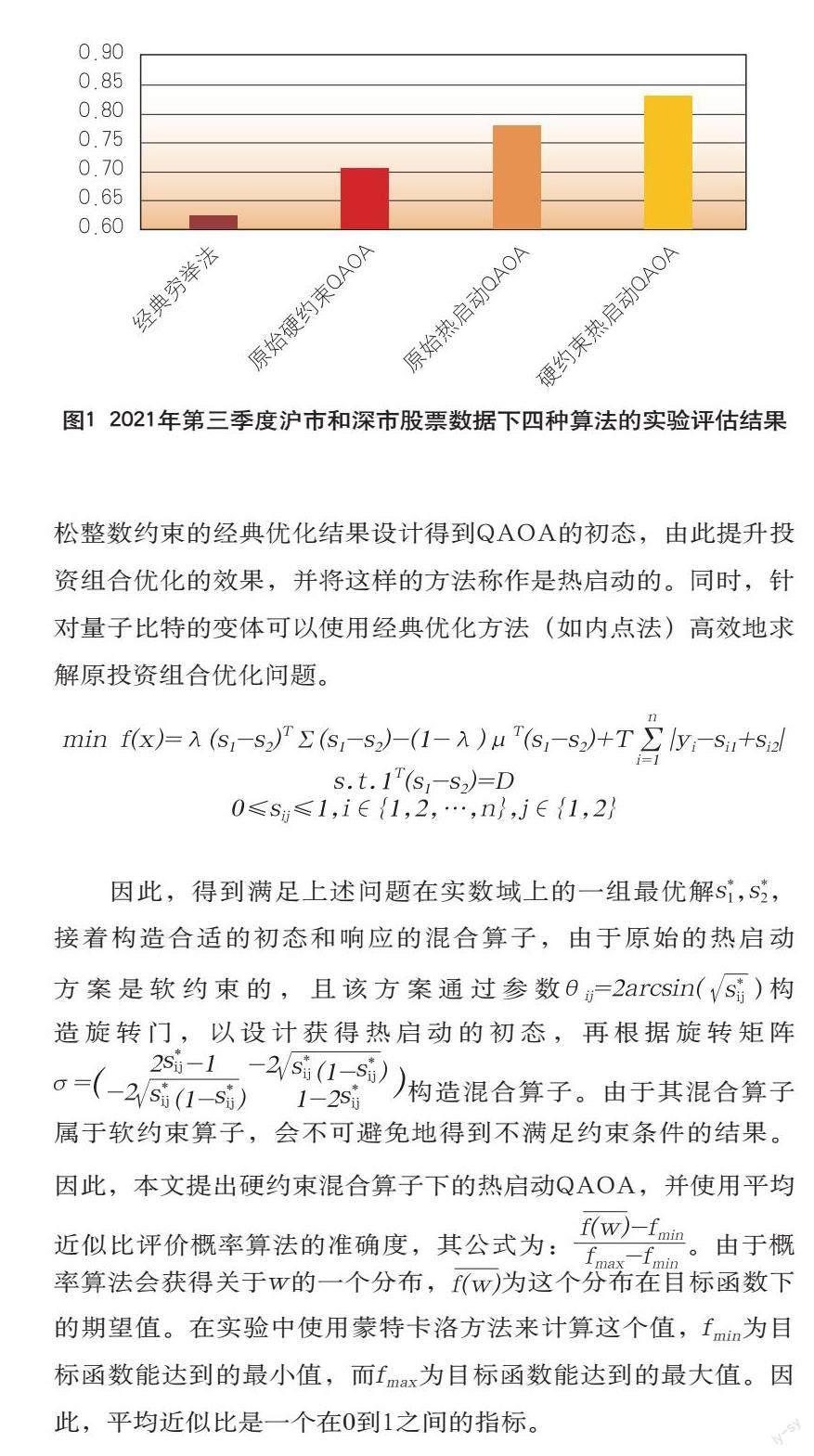

因此,得到滿足上述問題在實數域上的一組最優解,,接著構造合適的初態和響應的混合算子,由于原始的熱啟動方案是軟約束的,且該方案通過參數)構造旋轉門,以設計獲得熱啟動的初態,再根據旋轉矩陣s*ijs*ijs*ijs*ijs*ij構造混合算子。由于其混合算子屬于軟約束算子,會不可避免地得到不滿足約束條件的結果。因此,本文提出硬約束混合算子下的熱啟動QAOA,并使用平均近似比評價概率算法的準確度,其公式為:。由于概率算法會獲得關于w的一個分布,為這個分布在目標函數下的期望值。在實驗中使用蒙特卡洛方法來計算這個值,fmin為目標函數能達到的最小值,而fmax為目標函數能達到的最大值。因此,平均近似比是一個在0到1之間的指標。

量子近似優化算法驗證

本文選取2021年第三季度滬市和深市股票數據進行算法評估,在每次實驗中首先隨機選取12只股票,并隨機給定凈投資額與風險因子,接著分別執行經典窮舉算法、原始硬約束QAOA、原始熱啟動QAOA和硬約束熱啟動QAOA四種算法,并在1000次實驗后計算四個算法平均近似比的平均值。

實驗結果證明,在平均近似比等指標上,本文提出的硬約束熱啟動QAOA對于組合優化問題的求解效果顯著優于現有的方案,

量子比特數討論

在從經典比特到量子比特的編碼過程中,我們使用兩個量子比特來表示三種倉位信息的一種(01表示做多倉,10表示做空倉,00或11表示不持倉)。這里默認的倉位均為一個貨幣單位。如果投資者對于N只股票期望從持空倉w個單位到持多倉w個單位中選擇最優投資額度,則需要2Nw個量子比特進行表示(例如,w對01代表持多倉w個單位)。

進一步來看,如果期望使得投資組合優化問題進一步貼近業務,w將表示投資某一資產資金占總資金的份額,w的取值范圍在0與1之間。因此,需要提前設定一個精度a,模型中的凈投資額將表示為1/a,而量子算法最終的輸出值代表投資份額為精度a的倍數。假設對于每只股票做多和做空金額不超過總資金,那么量子算法輸出值取值在-1/a到1/a間。因此,量子算法需要2N/a個量子比特。

結語

投資組合優化問題一直是金融投資領域的熱門問題。本文展示了一種使用QAOA求解投資組合優化問題的算法,可用于求解馬科維茲模型的離散解情況。當前量子投資組合優化還在研究初期階段,受限于可用量子比特的規模等約束,其運算效率及準確性還不足以與經典算法相比較。未來,隨著量子計算機硬件的不斷發展,基于QAOA的投資組合優化方法將逐漸走向實用,在業務應用中釋放價值。

【參考文獻】

[1]Farhi E, Goldstone J, Gutmann S. A quantum approximate optimization algorithm[J]. arXiv preprint arXiv:1411.4028, 2014.

[2]Markowitz H M. Foundations of portfolio theory[J]. The journal of finance, 1991, 46(2): 469-477.

[3]Hodson M, Ruck B, Ong H, et al. Portfolio rebalancing experiments using the quantum alternating operator ansatz[J]. arXiv preprint arXiv:1911.05296, 2019.

(本文由面向金融投資領域的量子混合機器學習技術研究及示范應用﹝No. 2021-YF09-00114-GX,PO3522083587﹞、 量子金融云計算平臺﹝No. PO32220633309﹞、 一種高性能量子線路模擬器關鍵技術及優化方法研究﹝No. PO3522083675﹞項目支持)

(作者單位:建信金融科技有限責任公司)

責任編輯:董 治

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

能源工程(2022年1期)2022-03-29 01:06:28

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

中學生數理化(高中版.高考數學)(2021年12期)2021-03-08 01:28:50

今日農業(2020年16期)2020-12-14 15:04:59

消費導刊(2018年8期)2018-05-25 13:20:08

家庭影院技術(2018年4期)2018-05-09 07:07:41

電子制作(2017年20期)2017-04-26 06:57:45