我國券商行業并購案例研究

2023-07-15 09:32:12韓健

中國農業會計 2023年12期

韓 健

(作者單位:1.青海民族大學;2.國信證券山西分公司)

一、并購情況概述

中信證券計劃于2018 年12 月收購廣州證券作為其控股子公司。因此,中信證券將廣州證券32.8%和67.2%的股權從廣州證券的兩大股東,即廣州越秀金融控股集團股份有限公司(以下簡稱越秀金控)和廣州越秀金融控股集團有限公司(以下簡稱金控有限)手中購回,但收購的前提就是要剝離廣州證券持有金鷹基金24%的股份和廣州期貨99%的股份[1]。首先,中信證券將收購越秀金控手中32.76%的廣州證券股份,然后收購金控有限持有的67.24%的廣州證券股份。中信證券通過越秀金控持有廣州證券0.1%的股權,而中信證券則持有廣州證券99.9%的股權。在交易完成前,越秀金控將獲得廣州證券持有金鷹基金的24.01%和廣州期貨99.03%的股份,越秀金控則以現金方式支付13 億元的所有剝離資產。在完成合理的評估和剝離之后,經雙方談判,最終的成交價為134.6 億元。

二、并購動因分析

(一)應對加劇的競爭形勢,補齊國內華南市場短板

從中信證券2018 年的年報來看,中信證券的主營業務收入為288.01 億元,而在廣東省只有2.43 億元,只占總收入的0.84%。與浙江、北京的中信證券相比,華南和廣東省都有很大的發展空間[2]。與中信證券相比,2017—2018 年廣州證券在華南的盈利能力非常強。有關資料顯示,2018 年中信證券在華南地區的營業額約為18 840 萬元,廣州證券公司的營業額約為22 120 萬元。可見,這兩家公司在華南證券市場的收益差異十分顯著。更為突出的是,廣州證券的相關收益較中信證券高出5 000 萬元左右。另外,廣州證券在華南和廣州等方面的表現均優于中信證券。綜合來看,中信證券之所以選擇廣州證券,最大的理由在于敢正視華南市場發展的缺陷,并努力提高中信證券在華南和廣東省的發展實力。

收購完成后,中信華南公司將合并廣東省(深圳除外)、廣西壯族自治區、海南省、云南省、貴州省的分支機構營業網點,中信證券在上述區域的分支機構將從21 個增至59 個[3],從而進一步加強華南區域的布局,提高凈值客戶的數量。同時,擴大客戶的資產規模,降低市場競爭成本,迅速有力地完成華南市場的全面布局。

(二)逆周期收購,降低收購成本

根據證券業協會2018 年發布的券商行業數據,廣州證券總資產和凈資產分別為434.85 億元和108.30億元,排名分別為35 名和42 名。2018 年,在行業景氣度持續下滑的背景下,廣州證券業績表現不佳,全年營業收入為25.80 億元,凈利潤為-2.60 億元,凈資產收益率(Return on Equity, ROE)為-2.38%。目前,我國證券市場業務格局逐漸向頭部化發展,行業下行周期速度加快,以廣州證券為代表的中小型券商將面臨巨大的券商風控管理和業務壓力。中信證券可通過逆周期收購的方式降低收購成本。

(三)提升行業集中度,打造航母級券商

2018—2020 年,中信證券在資產總額和凈利潤上都是行業第一。2018 年(并購之前),中信證券的資產規模在行業內領先排名第二的國泰君安證券1 731.43億元;2019 年,二者之間的差距擴大到1 887.64 億元;而到2020 年,中信證券的資產總額與華泰證券之間的差距已經達到2 725.17 億元[4]。從這一數據可以看出,中信證券在收購廣州證券之后,資產規模進一步擴張,鞏固了行業龍頭地位,也成為一家大型券商吸收中小券商、提高證券行業集中度的典型例子,讓中信證券在未來的發展中向“航母級”券商方向邁進。

三、并購績效分析

(一)短期績效分析

就短期業績而言,本文運用國內外學者常用的短期行為研究方法,對個案公司進行并購后的短期市場反應進行分析。

事件日期:中信證券于2019 年10 月31 日對外宣布將積極進行股票發行,是對公司收購資產的一次探索性嘗試。所以,本文的研究把這次并購事件日定在2019 年10 月31 日。

窗口期:2019 年10 月31 日,中信證券以公告形式向外界公開聲明,積極開展發行股份的形式,是購買資產的一種探索性嘗試,因此本文將2019 年10 月31日作為事件日。本文選取2019 年10 月31 日的前后15 個交易日和經濟事件發生前100 天的交易日,分別是數據收集的起止時間,把活躍于上述兩個時間段內的中信證券A股股票的收盤價和日收益率分別作為“事件期”和“清潔期”基礎研究數據。圖1 所示為事件期中信證券的表現。其中,MACD 是異同移動平均線,DEA 為數據包絡分析,DIF 為差離值。

根據上述數據,創建出預測正常收益率的相關模型,并運用該模型對中信證券A 股股票展開全面分析,分別計算出收益率的實際表現和預期值,再依靠以上數據,運用相關公式分別計算出異常收益率和累積異常收益率。

通過圖1 分析發現,在事件發生前15 天內,非正常收益率的正、負表現不穩定,在0 左右;非正常收益率在6 天內高于0,而低于0 的天數為9 天;以事件后15 天為數據區間,異常收益率在5 天內低于0,10 天內出現異常,總體趨勢沒有明顯改變,說明經濟活動對股票市場影響較大;中信證券的股東所獲得的非正常收入并沒有持續太久。通過對累計異常收益率的分析,發現在結點之前累計異常收益率沒有達到0,表明股東盈利處于虧損狀態,這與當時股市低迷、證券板塊整體處于弱勢的底部波動密切相關。并購消息傳遞出正面訊息,累積的異常收益率在這一利好消息的推動下逐漸攀升,盡管在近期有向上的跡象,但仍低于0,這表明中信證券在進行并購后,其短期業績并未得到顯著提高[5]。

(二)中期績效分析

與短期財務績效分析不同的是,中期財務績效分析需要采用綜合分析的方法。因此,本文采用財務指標分析法對此次并購進行綜合財務分析。

1.盈利能力分析

從表1 可以看到,中信證券的營業凈利在并購后的第二年(2019 年)實現了較大幅度的增長,其中,凈資產回報率和總資產凈利率都有所上升。可以說,這兩年中信證券的盈利能力得到明顯的提高。

表1 中信證券盈利能力數據

2.營運能力分析

并購完成后,中信證券的固定資產周轉率有較大幅度提高,但其總資產、所有者權益的周轉率沒有顯著提高,說明收購對中信證券的營運能力有較大提升作用。具體數據如表2 所示。

表2 中信證券營運能力數據

3.償債能力分析

在并購后的2019—2020 年,權益乘數和產權比率大幅上漲,資產負債率也小幅度增長,說明此次并購后中信證券償債能力逐漸下降。具體數據如表3 所示。

表3 中信證券償債能力數據

4.發展能力分析

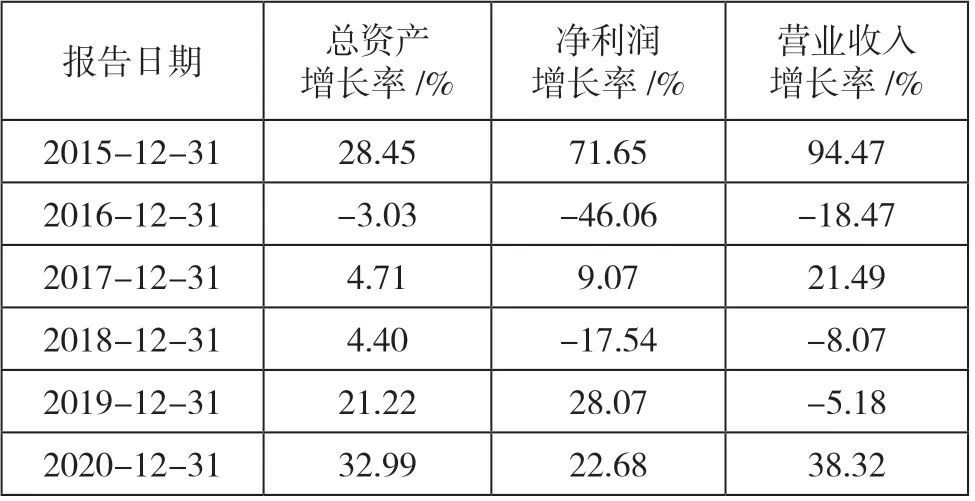

收購廣州證券之后,公司的凈利潤增速在2019 年有所提升,在2020年有所下滑,總體呈增長趨勢。同時,合并之后,公司的經營業績增速也有很大提高,特別是在2020 年,公司內部合并使得中信證券業務營收增速呈上升趨勢;合并后的總資產增長速度也有所提高,說明本次收購對中信證券的發展具有十分重要的正面影響。具體數據如表4 所示。

表4 中信證券發展能力分析

四、結論與建議

中信證券收購廣州證券是我國近幾年影響較大的一次并購,也是我國上市公司在政策激勵下進行的一次并購,具有一定的借鑒意義。本文通過相關研究分析,建議企業在實施并購時選擇適當的并購目標,充分考慮并購行為可否給企業規模的擴大和行業影響力的提升帶來正面影響,同時要選擇合理的并購方式,保證并購雙方的小股東權益受到保護。在實施并購策略時,首先需要尋求政府和監管部門的支持,打造良好的并購環境,以保證并購活動順利進行;其次,必須把握好并購時機,綜合考慮宏觀政策層面與企業自身發展情況來實施并購行為;最后,在選擇并購目標時一定要做好盡職調查,確定并購目標,避免資產流失。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

山東工業技術(2016年15期)2016-12-01 05:31:22

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44