高管薪酬、資本錯配與商業(yè)類國有僵尸企業(yè)的企業(yè)績效

2023-07-18 15:22:37欒欣姜懿

中小企業(yè)管理與科技·下旬刊 2023年6期

欒欣 姜懿

【摘 ?要】論文結(jié)合國有企業(yè)細分類,基于營業(yè)活動重分類視角,剔除疫情影響,采用2011-2019年我國A股上市公司的數(shù)據(jù),從公司治理角度實證檢驗降低高管薪酬是否有利于商業(yè)類國有僵尸企業(yè)的盤活。研究表明,企業(yè)內(nèi)部營業(yè)活動間的資本錯配會降低企業(yè)績效,加劇商業(yè)類國有企業(yè)僵尸化;商業(yè)類國有僵尸企業(yè)實施高管薪酬激勵可以緩解資本錯配對企業(yè)績效的負作用。因此,一味降低高管薪酬無法發(fā)揮降本增效的作用,不利于商業(yè)類國有僵尸企業(yè)的盤活。

【關(guān)鍵詞】商業(yè)類國有僵尸企業(yè);資本錯配;高管薪酬;營業(yè)活動;企業(yè)績效

【中圖分類號】F272.91;F275 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2023)06-0034-03

1 引言

眾所周知,商業(yè)類國有僵尸企業(yè)效率低下,而商業(yè)類國有企業(yè)中高管具有“高管”和“高官”雙重身份的雙軌制薪酬體系一直備受詬病,因此,在治理過程中,商業(yè)類國有僵尸企業(yè)往往企圖通過降低高管薪酬達到降本增效的效果,但是目前在“處僵”過程中尚未有研究對這種只強調(diào)對高管行政行為的約束,卻忽略了對高管激勵的措施的有效性進行驗證。基于以上背景,本文從公司治理角度入手,探討降低高管薪酬是否有利于商業(yè)類國有僵尸企業(yè)的盤活。

2 指標界定與測度

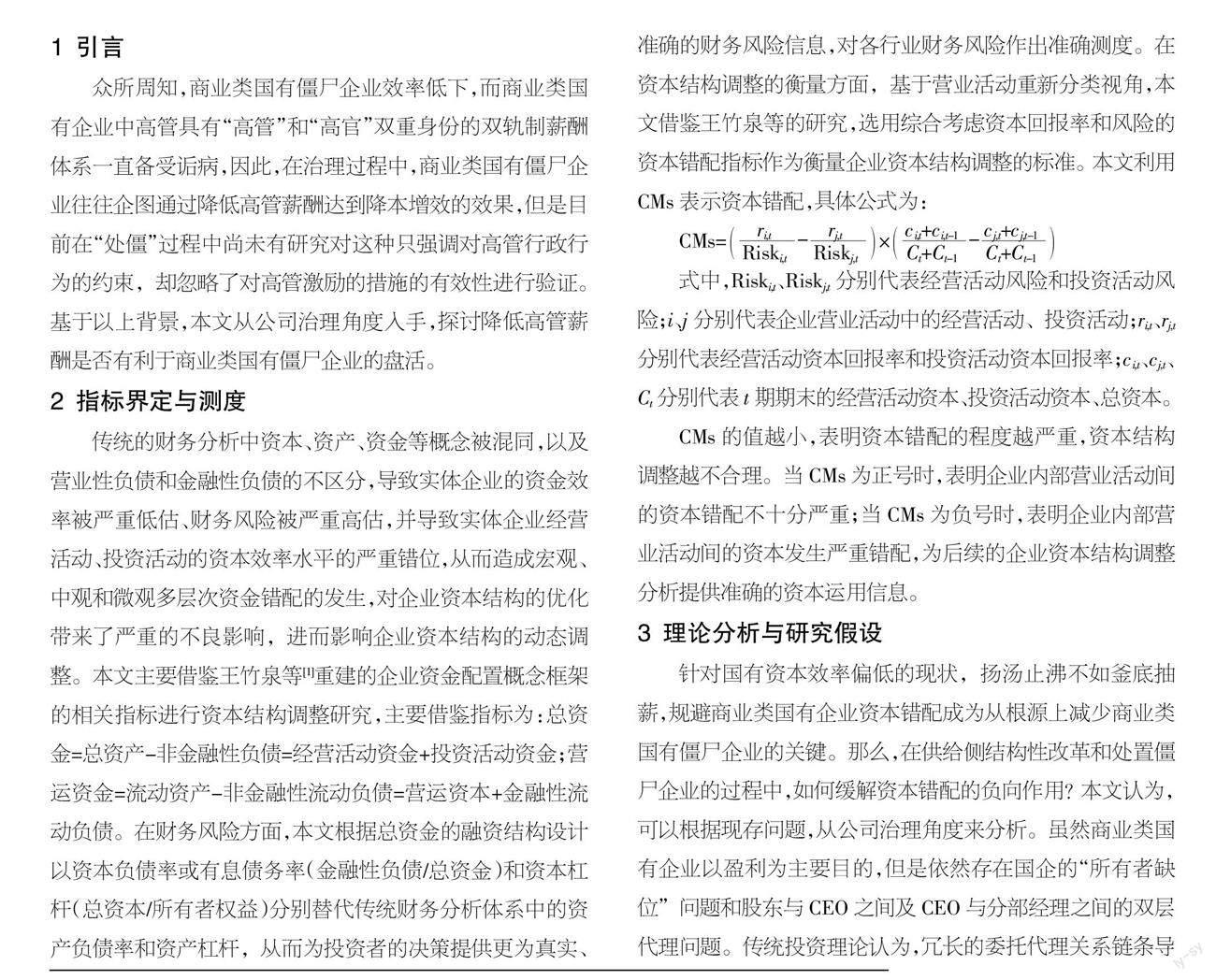

傳統(tǒng)的財務(wù)分析中資本、資產(chǎn)、資金等概念被混同,以及營業(yè)性負債和金融性負債的不區(qū)分,導致實體企業(yè)的資金效率被嚴重低估、財務(wù)風險被嚴重高估,并導致實體企業(yè)經(jīng)營活動、投資活動的資本效率水平的嚴重錯位,從而造成宏觀、中觀和微觀多層次資金錯配的發(fā)生,對企業(yè)資本結(jié)構(gòu)的優(yōu)化帶來了嚴重的不良影響,進而影響企業(yè)資本結(jié)構(gòu)的動態(tài)調(diào)整。本文主要借鑒王竹泉等[1]重建的企業(yè)資金配置概念框架的相關(guān)指標進行資本結(jié)構(gòu)調(diào)整研究,主要借鑒指標為:總資金=總資產(chǎn)-非金融性負債=經(jīng)營活動資金+投資活動資金;營運資金=流動資產(chǎn)-非金融性流動負債=營運資本+金融性流動負債。在財務(wù)風險方面,本文根據(jù)總資金的融資結(jié)構(gòu)設(shè)計以資本負債率或有息債務(wù)率(金融性負債/總資金)和資本杠桿(總資本/所有者權(quán)益)分別替代傳統(tǒng)財務(wù)分析體系中的資產(chǎn)負債率和資產(chǎn)杠桿,從而為投資者的決策提供更為真實、準確的財務(wù)風險信息,對各行業(yè)財務(wù)風險作出準確測度。在資本結(jié)構(gòu)調(diào)整的衡量方面,基于營業(yè)活動重新分類視角,本文借鑒王竹泉等的研究,選用綜合考慮資本回報率和風險的資本錯配指標作為衡量企業(yè)資本結(jié)構(gòu)調(diào)整的標準。本文利用CMs表示資本錯配,具體公式為:

式中,Riski,t、Riskj,t分別代表經(jīng)營活動風險和投資活動風險;i、j分別代表企業(yè)營業(yè)活動中的經(jīng)營活動、投資活動;ri,t、rj,t分別代表經(jīng)營活動資本回報率和投資活動資本回報率;ci,t、cj,t、Ct分別代表t期期末的經(jīng)營活動資本、投資活動資本、總資本。

CMs的值越小,表明資本錯配的程度越嚴重,資本結(jié)構(gòu)調(diào)整越不合理。當CMs為正號時,表明企業(yè)內(nèi)部營業(yè)活動間的資本錯配不十分嚴重;當CMs為負號時,表明企業(yè)內(nèi)部營業(yè)活動間的資本發(fā)生嚴重錯配,為后續(xù)的企業(yè)資本結(jié)構(gòu)調(diào)整分析提供準確的資本運用信息。

3 理論分析與研究假設(shè)

針對國有資本效率偏低的現(xiàn)狀,揚湯止沸不如釜底抽薪,規(guī)避商業(yè)類國有企業(yè)資本錯配成為從根源上減少商業(yè)類國有僵尸企業(yè)的關(guān)鍵。那么,在供給側(cè)結(jié)構(gòu)性改革和處置僵尸企業(yè)的過程中,如何緩解資本錯配的負向作用?本文認為,可以根據(jù)現(xiàn)存問題,從公司治理角度來分析。雖然商業(yè)類國有企業(yè)以盈利為主要目的,但是依然存在國企的“所有者缺位”問題和股東與CEO之間及CEO與分部經(jīng)理之間的雙層代理問題。傳統(tǒng)投資理論認為,冗長的委托代理關(guān)系鏈條導致企業(yè)內(nèi)部信息不對稱及代理問題更加嚴重,是商業(yè)類國有企業(yè)效率低下的根源。商業(yè)類國有僵尸企業(yè)的存在,導致國有資源的非效率化配置,根據(jù)信號傳遞理論可以分析得出,企業(yè)內(nèi)的信息不對稱會使高管在“處僵”過程中向委托人隱瞞對自己不利的信息,若這種信息不對稱的問題得不到解決,由于資源的有限性與用途的多樣性之間的矛盾,管理層不合理配置資本,無疑會惡化非效率投資程度,并從中牟取暴利。Holmstrom等[2]認為,在企業(yè)當中非效率投資行為的發(fā)生離不開經(jīng)營者的自利行為以及經(jīng)營者與管理者之間的信息不對稱,經(jīng)營者的工資合同未滿足經(jīng)營者自身的利益需求,經(jīng)營者由此產(chǎn)生的利己主義思想會驅(qū)使他們將資本過度投資到效率低的項目,加劇了資本錯配的程度。

通過回顧既有研究可以分析得出,高管薪酬激勵在資本配置過程中具有重要影響,可以減少甚至避免投資過度或者投資不足行為的發(fā)生,更好地優(yōu)化資本配置結(jié)構(gòu)。委托代理理論認為,由于委托人無法掌握代理人的行為,代理人會追求自身利益最大化而放棄企業(yè)價值最大化,在商業(yè)類國有僵尸企業(yè)中,管理層的這種“道德風險”加劇了資本配置結(jié)構(gòu)的不合理性。本文研究的資本配置結(jié)構(gòu)是從微觀角度出發(fā),研究資本在經(jīng)營活動與投資活動之間的配置情況。當高管薪酬激勵不足或者降低薪酬時,高管失去了激勵效用,而商業(yè)類國有僵尸企業(yè)糟糕的業(yè)績也無法使高管擁有謀取“高官”職位的機會,向其他企業(yè)尋求更好的職位與薪酬成為他們最好的出路,于是其更加不關(guān)心企業(yè)的營業(yè)活動,加劇企業(yè)資本錯配。關(guān)于企業(yè)薪酬體系與僵尸企業(yè)形成的關(guān)系,蔣瑜潔和蔡達賢[3]的研究使其得到了驗證,分析了日本當時為了降低企業(yè)運營成本,削減員工薪資和福利待遇的做法,這一做法短期內(nèi)在現(xiàn)金流上取得了一定的成效,但是從長遠角度看,缺乏激勵的薪酬體系不僅降低了員工的積極性,而且使大量優(yōu)秀人才流失,加劇了企業(yè)資本錯配現(xiàn)象,使企業(yè)喪失了競爭力。同時,缺乏激勵的薪酬體系,也難以激勵高管將更多的能力與精力投入企業(yè)內(nèi)創(chuàng)新式的生產(chǎn)性活動中,大大削弱了企業(yè)的競爭優(yōu)勢[4]。此外,蔣靈多和陸毅[5]通過實證研究發(fā)現(xiàn),最低工資標準確實可以顯著抑制新僵尸企業(yè)的形成,且對國有企業(yè)具有顯著的影響,其作用機制主要在于最低工作標準通過促使企業(yè)調(diào)整內(nèi)部結(jié)構(gòu),提高盈利能力,降低企業(yè)債務(wù)水平,有助于高管對僵尸企業(yè)的盤活。

綜上所述,不難分析出降低商業(yè)類國有僵尸企業(yè)高管的薪酬并不利于自身的盤活,高管薪酬激勵可以減少企業(yè)的資本錯配。基于此,本文提出以下假設(shè):

H1:商業(yè)類國有僵尸企業(yè)的高管薪酬激勵可以緩解資本錯配對企業(yè)績效的負向作用。

4 研究設(shè)計

4.1 樣本與變量選擇

本文基于營業(yè)活動重分類視角,去除疫情影響,以2011-2019年A股上市公司的數(shù)據(jù)作為篩選樣本,選出商業(yè)類國有僵尸企業(yè)作為研究對象,最終得到本文需要的1 957個觀察值,對數(shù)據(jù)進行10%的縮尾處理。本文采用的數(shù)據(jù)主要來源于CSMAR數(shù)據(jù)庫、Wind數(shù)據(jù)庫以及各財經(jīng)網(wǎng)站等。本文選擇資產(chǎn)收益率(Roa)作為被解釋變量,以資本錯配(CMs)、高管薪酬(lnpay)以及二者的交互作用作為解釋變量,其他控制變量見模型。

4.2 模型設(shè)計

本文在綜合其他學者的研究基礎(chǔ)上,為驗證上文提出的假設(shè),構(gòu)建如下模型:

5 實證分析

5.1 描述性統(tǒng)計

表1為本文對主要變量進行描述性統(tǒng)計的結(jié)果。

在企業(yè)績效方面,資產(chǎn)收益率的平均值為-0.005 6,說明商業(yè)類國有僵尸企業(yè)的績效普遍較低,處于虧損狀態(tài)。同時,最小值為-0.239,最大值為0.112,說明部分企業(yè)的效益為正,因此,采用“一刀切”的方法將所有商業(yè)類國有僵尸企業(yè)從市場出清并不合理,分類處置、因企施策將是處置的重要手段。

在資本錯配程度方面,平均值為-0.33,說明商業(yè)類國有僵尸企業(yè)普遍存在嚴重的資本錯配現(xiàn)象,降低了資本配置和運營的效率,導致企業(yè)績效較低,標準差為4.339,說明不同企業(yè)的資本錯配程度有一定的差距。

在公司治理方面,平均高管薪酬水平為14.06,標準差為0.767,說明這些企業(yè)的高管薪酬水平差距不是很大。相比于高管薪酬水平,高管的平均持股比例僅為0.251,標準差為1.404,說明在商業(yè)類國有僵尸企業(yè)中股權(quán)激勵水平普遍較低,雖然國有企業(yè)已較早實施股權(quán)激勵,但是股權(quán)激勵水平仍然較低,股權(quán)激勵尚未發(fā)揮有效的激勵作用,不同企業(yè)的高管持股水平差異較大。第一大股東平均持股比例為36.55,標準差高達15.7,說明在資源配置中雖然要充分發(fā)揮市場的作用,但是股權(quán)依然較為集中。

關(guān)于企業(yè)自身特征情況,從表1可以明顯看出,商業(yè)類國有僵尸企業(yè)的企業(yè)規(guī)模和營業(yè)情況較為適中,但是企業(yè)的平均成長性水平僅為0.14,說明商業(yè)類國有僵尸企業(yè)的成長性普遍較低。平均資產(chǎn)負債率高達0.702,該比例已經(jīng)接近資產(chǎn)負債率0.8的紅線,而標準差僅為0.132,說明商業(yè)類國有僵尸企業(yè)普遍存在高杠桿問題,負債累累。這可能根源于國有企業(yè)控制權(quán)問題,一方面引起嚴重的軟預(yù)算約束問題,導致了杠桿率的上升和大量的盲目投資,進而引發(fā)產(chǎn)能過剩,可見國有企業(yè)去杠桿、硬化預(yù)算約束勢在必行;另一方面這類國有企業(yè)雖然資不抵債,但是由于國有企業(yè)特殊的控制權(quán),即從國家層面得到幫助,被兼并或者破產(chǎn)的風險較低,最終出現(xiàn)債臺高筑的現(xiàn)象。而且,商業(yè)類國有僵尸企業(yè)的自由現(xiàn)金流水平較低,企業(yè)面臨嚴重的資金鏈斷裂的風險。

此外,為了進一步檢驗上述變量之間的相關(guān)性,本文對上述變量進行Person相關(guān)性分析,發(fā)現(xiàn)各變量間的相關(guān)系數(shù)均不高,確定本文模型不存在顯著的共線性問題,由于篇幅有限,在此未列示相關(guān)性檢驗結(jié)果。

5.2 回歸分析

本文數(shù)據(jù)不存在共線性以及內(nèi)生性問題,通過對數(shù)據(jù)進行OLS多元回歸分析,實證檢驗資本錯配與高管薪酬水平的交互作用對企業(yè)績效的影響,驗證高管薪酬是否可以緩解資本錯配的負效應(yīng)。混合多元回歸結(jié)果如表2所示,R2為0.247 7,這充分表明該模型具有良好的解釋力。

具體而言,在增加高管薪酬與資本錯配的交互變量后,商業(yè)類國有僵尸企業(yè)的資本錯配與企業(yè)績效在5%水平上呈現(xiàn)顯著的正相關(guān)關(guān)系,高管薪酬激勵與企業(yè)績效在1%水平上呈現(xiàn)顯著的正相關(guān)關(guān)系,而且薪酬水平與資本錯配交互項與公司業(yè)績在5%水平上呈現(xiàn)顯著的負相關(guān)關(guān)系。回歸結(jié)果表明,盡管資本錯配問題降低了公司業(yè)績,但是高管薪酬激勵措施的實施可以緩解資本錯配對公司業(yè)績的負面影響。在商業(yè)類國有僵尸企業(yè)中,高管薪酬激勵可以充分調(diào)動高管的積極性與創(chuàng)造性,使其更加關(guān)心企業(yè)的經(jīng)營情況,合理變賣資產(chǎn),嚴防貪污腐敗。基于企業(yè)營業(yè)活動重分類視角,高管在綜合考慮資本回報率與風險的前提下,將企業(yè)內(nèi)有限的資本在經(jīng)營活動與投資活動之間更加合理高效地配置,為僵尸企業(yè)的盤活貢獻自己的力量,防止自身所在企業(yè)因長期虧損被徹底清出市場。同時,有效的薪酬激勵可以為商業(yè)類國有僵尸企業(yè)聚集優(yōu)秀人才,較高的管理和技術(shù)水平緩解了資本錯配對企業(yè)績效的影響,假設(shè)得到驗證。

6 結(jié)論

本文研究發(fā)現(xiàn):第一,基于營業(yè)活動重分類視角的資本錯配是商業(yè)類國有僵尸企業(yè)形成的內(nèi)部因素之一,資本錯配會降低企業(yè)績效,嚴重的資本錯配加劇了商業(yè)類國有企業(yè)的僵尸化;第二,在商業(yè)類國有僵尸企業(yè)的治理過程中,高管薪酬激勵對企業(yè)績效產(chǎn)生正效應(yīng),降低高管薪酬激勵起不到降本增效的作用,不利于商業(yè)類國有僵尸企業(yè)的盤活,不合理的降薪政策只能加速企業(yè)走向衰亡;第三,商業(yè)類國有僵尸企業(yè)的高管薪酬激勵可以緩解資本錯配對企業(yè)績效的不良影響。

【參考文獻】

【1】王竹泉,段丙蕾,王苑琢,等.資本錯配、資產(chǎn)專用性與公司價值——基于營業(yè)活動重新分類的視角[J].中國工業(yè)經(jīng)濟,2017(3):120-138.

【2】Bengt Holmstrom,I. Ricard,Joan Costa.Managerial Incentives and Capital Management[J].The Quarterly Journal of Economics,1986,101(4):835-860.

【3】蔣瑜潔,蔡達賢.泡沫經(jīng)濟破滅后日本僵尸企業(yè)的成因、治理及啟示[J].現(xiàn)代日本經(jīng)濟,2017,36(4):46-57.

【4】程虹,譚琳.企業(yè)家活動配置與僵尸企業(yè)——基于“中國企業(yè)-勞動力匹配調(diào)查”(CEES)的實證研究[J].中南財經(jīng)政法大學學報,2017(5):137-147.

【5】蔣靈多,陸毅.市場競爭加劇是否助推國有企業(yè)加杠桿[J].中國工業(yè)經(jīng)濟,2018(11):155-173.